Perspectiva del mercado de placas de circuito impreso:

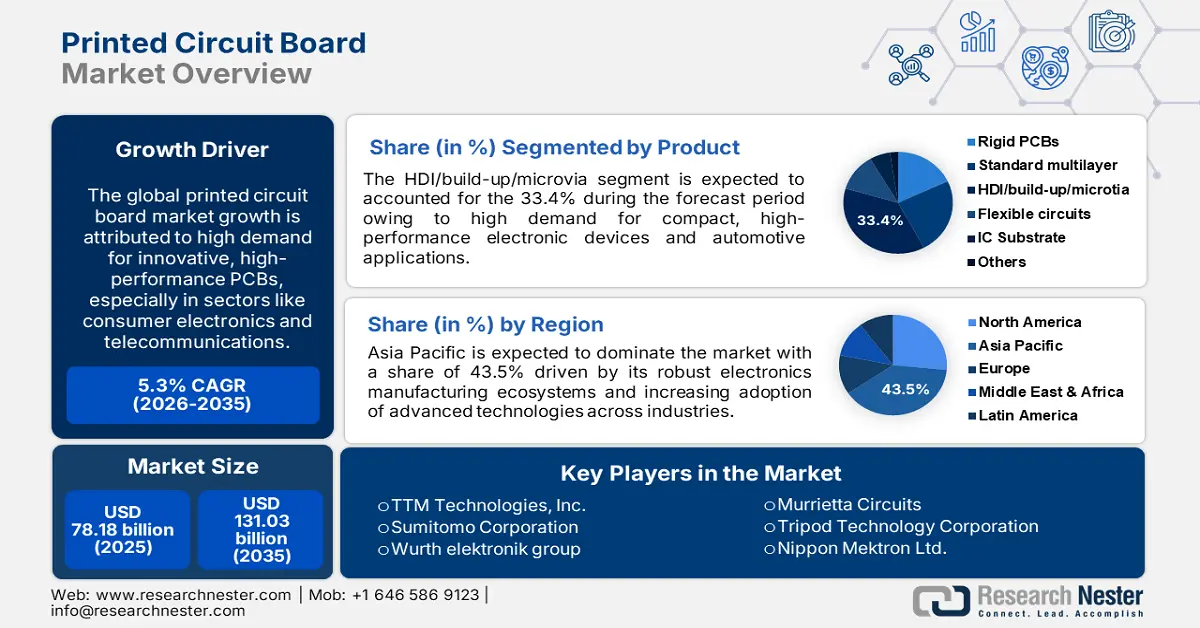

El mercado de placas de circuito impreso (PCB) se valoró en 78.180 millones de dólares en 2025 y se prevé que supere los 131.030 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 5,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de las placas de circuito impreso se estima en 81.910 millones de dólares.

La pronunciada trayectoria de crecimiento se ve influenciada por la creciente adopción de electrónica avanzada con IoT en sectores como la automoción y la electrónica de consumo. Uno de los principales factores que impulsa el crecimiento del mercado de PCB es el rápido desarrollo tecnológico en curso en los procesos de fabricación de placas de circuito impreso (PCB).

El creciente uso de PCB multicapa complejas con mayor densidad de circuitos permite a los fabricantes producir dispositivos electrónicos compactos y más potentes. Este cambio se observa en los smartphones y las tecnologías wearables, donde la demanda de componentes miniaturizados de alta funcionalidad está en aumento. Además, la creciente integración de dispositivos IoT y la implementación de redes 5G presentan enormes oportunidades para los fabricantes de PCB, ya que estas tecnologías requieren placas de circuitos sofisticadas que admitan funcionalidades avanzadas.

Muchos fabricantes del mercado de PCB están invirtiendo fuertemente en I+D para satisfacer la creciente demanda de PCB inteligentes y compactas. Por ejemplo, en noviembre de 2023, TTM Technologies, Inc. anunció una inversión prevista de hasta 130 millones de dólares en una nueva planta de fabricación ubicada en la ciudad de Dewitt, Nueva York. Inversiones similares impulsan el crecimiento del mercado, permitiendo a los fabricantes producir componentes de PCB más pequeños, eficientes y fiables.

Clave Placa de circuito impreso Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

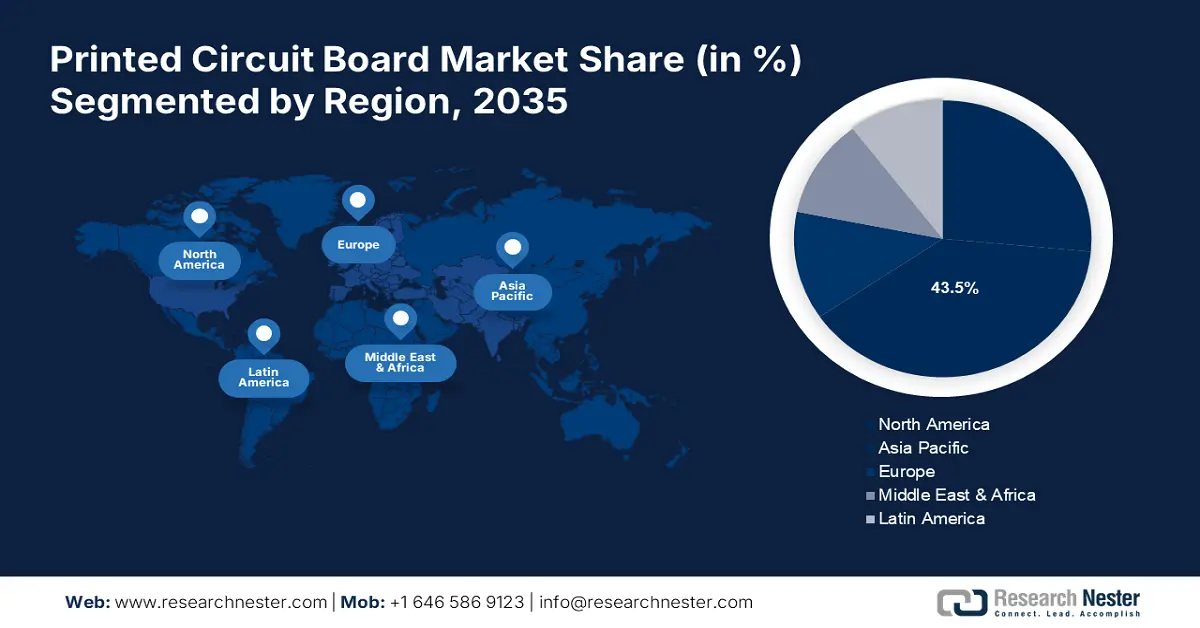

- Se prevé que el mercado de placas de circuito impreso (PCB) de Asia Pacífico alcance el 43 % de participación para 2035, impulsado por una sólida base manufacturera y la creciente demanda de productos electrónicos de consumo.

Perspectivas del segmento:

- Se prevé que el segmento rígido del mercado de placas de circuito impreso alcance el 80 % de participación para 2035, impulsado por el uso generalizado de PCB rígidas en la automoción, equipos industriales y telecomunicaciones.

- Se prevé que el segmento HDI/reconstrucción/microvía del mercado de placas de circuito impreso experimente un crecimiento significativo hasta 2035, impulsado por la creciente demanda de dispositivos electrónicos compactos de alto rendimiento y la mayor demanda de una mayor densidad de circuitos en teléfonos inteligentes y wearables.

Tendencias Clave de Crecimiento:

- La electrónica automotriz avanzada impulsa la innovación en PCB

- La expansión de la infraestructura 5G impulsará la demanda de PCB de alto rendimiento

Principales desafíos:

- Volatilidad de los precios de las materias primas

- Regulaciones ambientales que resultan en costosas adaptaciones de fabricación

Actores clave:TTM Technologies, Inc., Sumitomo Corporation, Wurth Elektronik Group (Wurth Group), Becker & Muller Schaltungsdruck GmbH, Advanced Circuits Inc. y Murrietta Circuits son algunas empresas destacadas.

Global Placa de circuito impreso Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 78.180 millones

- Tamaño del mercado en 2026: USD 81.910 millones

- Tamaño proyectado del mercado: USD 131.03 mil millones para 2035

- Previsiones de crecimiento: 5,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 43 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, Corea del Sur, Taiwán

- Países emergentes: China, Japón, Corea del Sur, India, Taiwán

Last updated on : 17 September, 2025

Impulsores y desafíos del crecimiento del mercado de placas de circuito impreso:

Factores impulsores del crecimiento:

- La electrónica automotriz avanzada impulsa la innovación en PCB. Con el paso de los años, el aumento en las ventas de vehículos eléctricos ha generado una alta demanda en el mercado de placas de circuito impreso (PCB). A medida que los fabricantes de automóviles se centran cada vez más en la electrificación, también aumenta la demanda de PCB sofisticadas que controlen y gestionen la distribución de energía, los sistemas avanzados de infoentretenimiento y los sistemas de gestión de baterías. Con la implementación de regulaciones de emisiones más rigurosas por parte de gobiernos de todo el mundo, se espera que esta tendencia aumente. Estas regulaciones impulsan soluciones innovadoras, como las PCB avanzadas, que contribuyen a la eficiencia y el respeto al medio ambiente en diferentes industrias.

- La expansión de la infraestructura 5G impulsará la demanda de PCB de alto rendimiento. Las PCB de alta frecuencia y alta velocidad, caracterizadas por mayores velocidades de transmisión de datos y menor latencia, están diseñadas fundamentalmente para la instalación de la red 5G. Esta demanda no se ve afectada únicamente por los equipos de telecomunicaciones, sino que abarca cualquier dispositivo diseñado para potenciar las capacidades del 5G. Esto va más allá de los smartphones, incluyendo dispositivos IoT y hardware de edge computing. Este crecimiento ha generado una enorme demanda de producción e innovación en PCB.

Por ejemplo, AT&S anunció en julio de 2023 la expansión de sus instalaciones de fabricación de PCB. Es probable que esta expansión impulse la producción de estas PCB especializadas en un 50 %, a la vez que creará aproximadamente 700 nuevos empleos para 2026. Esta inversión se centra específicamente en la creciente demanda de tecnología de PCB rápida y de alta frecuencia utilizada en la infraestructura 5G y aplicaciones avanzadas.

- La proliferación del IoT industrial impulsa el crecimiento del mercado de PCB: la demanda de PCB potentes y equipadas con sensores ha aumentado significativamente a medida que las plantas de fabricación y sus procesos industriales se digitalizan. La búsqueda de PCB altamente fiables y eficientes requiere sistemas avanzados de monitorización y control durante la transición a la digitalización. Por ejemplo, en julio de 2024, PCBWay anunció una actualización gratuita del material de sus PCB multicapa, lo que puede aumentar significativamente la calidad y el rendimiento del producto. Esto puede ser de gran ayuda para las industrias basadas en IIoT, donde se requieren PCB fiables y de alta calidad para lograr un rendimiento y una conectividad eficientes.

Desafíos:

- Volatilidad de los precios de las materias primas: El mercado de placas de circuito impreso (PCB) se ve afectado por las fluctuaciones significativas en los precios de materias primas como el cobre. La volatilidad en los precios del cobre puede resultar en una producción más costosa e interrupciones en las cadenas de suministro, lo que eventualmente afecta la estabilidad general y la dinámica de precios en el sector de las PCB. Este desafío se convierte en un obstáculo para que los fabricantes mantengan sus márgenes de ganancia debido a los costos impredecibles en este competitivo mercado de placas de circuito impreso (PCB).

- Regulaciones ambientales que resultan en costosas adaptaciones de fabricación. Según la cuarta edición del Global E-waste Monitor 2024, la generación de residuos electrónicos se está produciendo a un ritmo alarmante: en 2022, se produjeron 62 000 millones de kg de residuos electrónicos, lo que equivale a 7,8 kg per cápita. Sin embargo, solo el 22,3 % (13 800 millones de kg) se recoge y recicla correctamente. Este creciente problema de los residuos electrónicos se enfrenta a retos comunes e igualmente crecientes que enfrentan los fabricantes de PCB de todo el mundo al enfrentarse a las estrictas regulaciones ambientales. Dichas regulaciones buscan reducir el impacto ecológico de los residuos electrónicos y garantizar que los métodos de fabricación sean respetuosos con el medio ambiente.

Sin embargo, esto implica enormes inversiones en nuevos equipos y procesos. Los fabricantes deben aplicar restricciones sobre sustancias peligrosas, implementar métodos de producción más eficientes energéticamente y desarrollar diseños reciclables de PCB.

Tamaño y pronóstico del mercado de placas de circuito impreso:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,3% |

|

Tamaño del mercado del año base (2025) |

USD 78.18 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 131.03 mil millones |

|

Alcance regional |

|

Segmentación del mercado de placas de circuito impreso:

Análisis del segmento de productos

El segmento HDI/reconstrucción/microvías del mercado de placas de circuito impreso (PCB) crece a un ritmo acelerado y representará el 33,4 % del mercado para 2035 debido a la creciente demanda de dispositivos electrónicos compactos de alto rendimiento. Esta importante cuota de mercado se debe a la creciente demanda de PCB con mayor densidad de circuitos y mejor integridad de señal en aplicaciones como smartphones, tablets y dispositivos portátiles.

Algunos de los factores de crecimiento del mercado de PCB incluyen la tendencia a la miniaturización en la electrónica de consumo y la automoción, para la cual las PCB HDI son ideales gracias a su capacidad para ofrecer mayor funcionalidad en formatos reducidos. Los principales fabricantes de PCB están invirtiendo grandes cantidades de capital en nuevas capacidades avanzadas de fabricación de HDI para satisfacer la creciente demanda.

Empresas como AT&S y Unimicron Technology también se centran en la investigación y el desarrollo de sustratos para circuitos integrados y tecnologías de encapsulado. Por ejemplo, en noviembre de 2023, AT&S reveló el buen progreso que está logrando, especialmente en relación con su actual "proyecto faro". La compañía está a punto de completar su nuevo centro de investigación y desarrollo para sustratos de circuitos integrados (CI) y tecnologías de encapsulado en Leoben-Hinterberg. Estas instalaciones de vanguardia se convertirán en un centro excepcional para el desarrollo y la producción de tecnologías de conexión y sustratos en el sector de la tecnología de punta.

Análisis del segmento de aplicación

Se prevé que los segmentos de electrónica de consumo en el mercado de PCB dominen los demás segmentos de aplicación durante el período de pronóstico debido a la continua necesidad de innovación y a los rápidos ciclos de introducción de productos en dispositivos extremadamente competitivos. La mayor penetración de dispositivos en el ámbito del IoT, así como la posterior implementación del 5G, satisfarán aún más la demanda de PCB avanzadas en la electrónica de consumo. Además, la creciente integración de la IA y las capacidades de aprendizaje automático en los dispositivos de consumo está incrementando la necesidad de diseños de PCB más sofisticados.

Los fabricantes de PCB están trabajando en las dimensiones de las tendencias de precios, durante las cuales deben fabricar PCB especializadas para electrónica de consumo a fin de satisfacer la creciente demanda de los consumidores. Están redefiniendo la forma en que las PCB deben ser más delgadas, más flexibles, de alto rendimiento, etc., para satisfacer las cambiantes necesidades de los fabricantes de dispositivos de consumo. JEITA, la Asociación Japonesa de Industrias de Electrónica y Tecnología de la Información, publicó un informe en mayo de 2024 que indica que el valor de la producción de PCB para electrónica de consumo en Japón ha aumentado un 96,3 % con respecto al año anterior.

Sustrato (rígido, flexible, rígido-flexible)

Se prevé que el segmento rígido alcance una cuota de mercado de más del 80 % en placas de circuito impreso para 2035, impulsado principalmente por su uso generalizado en diversas industrias, como la automoción, la de equipos industriales y la de telecomunicaciones. Esta cuota dominante en el mercado de PCB se debe a la durabilidad, fiabilidad y rentabilidad de las PCB rígidas para la mayoría de las aplicaciones.

La industria automotriz, en particular, está experimentando un aumento repentino en la demanda de PCB rígidas, especialmente con el aumento de la electrificación de vehículos y la implementación de sistemas avanzados de asistencia al conductor. Los principales fabricantes de PCB trabajan para optimizar sus líneas de producción de PCB rígidas para satisfacer la creciente demanda y los requisitos de los procesos de reciclaje avanzados. Las empresas invierten actualmente en tecnologías de fabricación avanzadas para la producción de PCB rígidas con mayor número de capas, mejor gestión térmica e integridad de la señal.

Nuestro análisis en profundidad del mercado global de placas de circuito impreso incluye los siguientes segmentos:

Producto |

|

Sustrato |

|

Materiales laminados |

|

Materia prima |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de placas de circuito impreso:

Perspectivas del mercado de América del Norte

Se prevé que el mercado de placas de circuito impreso (PCB) de Norteamérica presente una tasa de crecimiento moderada durante el período de pronóstico, debido a la creciente demanda de las industrias aeroespacial y de defensa. Existe una fuerte demanda de PCB de alta fiabilidad en la región, especialmente en equipos militares, comunicaciones satelitales y aviación comercial, con un énfasis en la innovación tecnológica. Asimismo, el rápido desarrollo de los vehículos eléctricos y la infraestructura 5G han impulsado significativamente su progreso. La integración de la tecnología 5G en los vehículos eléctricos ha posibilitado funciones avanzadas como la navegación en tiempo real, una mejor gestión de la batería y una conexión ininterrumpida, importantes para el despliegue más amplio de vehículos eléctricos en Norteamérica.

Los cambios de política realizados recientemente están reestructurando la fabricación de placas de circuitos electrónicos en Estados Unidos. Según el informe de la Oficina de Evaluación de Tecnología de la Oficina de Industria y Seguridad del Departamento de Comercio de EE. UU., la capacidad de producción nacional de PCB aumentó un 15 % a finales de 2023 en comparación con 2021, cuando se implementaron las nuevas políticas. Por ejemplo, en Canadá, existen oportunidades sin explotar para que los fabricantes de PCB se concentren en PCB especiales de nicho de alto valor añadido dentro de un sólido sector aeroespacial y de telecomunicaciones. La industria aeroespacial canadiense es conocida por su innovación y su capacidad de producción de alta calidad. Por ello, el desarrollo de sistemas de aviónica avanzados, tecnología satelital y vehículos aéreos no tripulados (UAV) son algunas de las áreas en las que las empresas canadienses se han centrado cada vez más, ya que se necesitan PCB especializados que puedan soportar entornos hostiles y ofrecer un rendimiento fiable.

Perspectivas del mercado de Asia Pacífico

Se prevé que la industria de Asia Pacífico represente la mayor participación en los ingresos, con un 43%, para 2035. Este crecimiento podría atribuirse a una sólida y amplia base de empresas manufactureras con sede en China, Japón y Taiwán. Con altos volúmenes de producción de electrónica de consumo y mercados en constante crecimiento en países como India, esta región lidera actualmente la demanda mundial de PCB para todas las aplicaciones. Además, las perspectivas también se orientan hacia la tecnología 5G, los dispositivos IoT y los vehículos eléctricos, lo que acelera aún más el crecimiento del mercado de PCB en la región.

La capacidad de producción de PCB de China sigue siendo la más sólida de Asia-Pacífico. Este sector está dominado por empresas como Wus Printed Circuit y Shennan Circuits. En mayo de 2024, las exportaciones de PCB de China alcanzaron los 1.670 millones de dólares, mientras que las importaciones ascendieron a 574 millones, lo que generó un superávit comercial de 1.100 millones de dólares. Entre mayo de 2023 y mayo de 2024, las exportaciones de placas de circuito impreso fabricadas en China aumentaron en 269 millones de dólares (19,2%), pasando de 1.400 millones de dólares a 1.670 millones de dólares.

El mercado indio de placas de circuito impreso (PCB) está en constante crecimiento gracias a la campaña "Make in India" del Gobierno y al auge de su industria electrónica nacional. Esto, a su vez, ha impulsado el desarrollo de industrias electrónicas nacionales mediante la inversión, creando así un sólido ecosistema que apoya la producción de PCB para diversas aplicaciones, como la electrónica de consumo, la automoción y las telecomunicaciones.

Además, en Japón, los fabricantes de PCB se centran más en segmentos y productos de alto valor, como las placas de circuito impreso (PCB) para la automoción y la industria, que requieren liderazgo técnico y de calidad. Por ejemplo, Meiko Electronics ha anunciado una importante inversión en sus operaciones en Vietnam para aumentar la capacidad de fabricación de PCB para la automoción para 2023, destinada a los fabricantes japoneses de vehículos eléctricos (VE). Dada la mejora de la capacidad de producción en Vietnam, es probable que Meiko aproveche la creciente adopción de VE y se convierta en uno de los líderes destacados del mercado japonés de PCB.

Actores del mercado de placas de circuito impreso:

- Tecnologías TTM, Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Sumitomo

- Grupo Wurth elektronik (grupo Wurth)

- Becker & Müller Schaltungsdruck GmbH

- Circuitos avanzados Inc.

- Circuitos de Murrietta

- Corporación de tecnología de trípode

- Nippon Mektron Ltd.

- Zhen Ding Technology Holding Limited

- Corporación Tecnológica Unimicron

El mercado de PCB está fragmentado, con múltiples actores consolidados que se esfuerzan por alcanzar el liderazgo. Para consolidar aún más este crecimiento, las empresas están priorizando la inversión en I+D para tecnologías avanzadas de PCB, desde placas de alta frecuencia hasta placas flexibles y rígido-flexibles, para satisfacer las necesidades de los mercados emergentes de la automoción, la industria aeroespacial y el 5G. Además, están expandiendo su presencia global de fabricación para reducir los riesgos de la cadena de suministro y satisfacer la creciente demanda regional.

Las empresas más pequeñas intentan centrarse en segmentos nicho y desarrollar una sólida presencia regional para competir eficazmente. Otra tendencia emergente en la consolidación son las fusiones y adquisiciones, impulsadas por el objetivo de lograr economías de escala y ampliar las carteras de productos.

Desarrollos Recientes

- En junio de 2024, Taiwan Semiconductor Manufacturing Company de Hsinchu, Taiwán, anunció el desarrollo de la tecnología de empaquetado a nivel de panel con distribución en abanico. Este nuevo método reemplazará las tradicionales obleas redondas por empaquetado de PCB rectangular y triplicará el área útil de las obleas.

- En mayo de 2024, AT&S anunció su intención de vender su planta de Ansan, Corea del Sur, dedicada a la industria médica. De acuerdo con esta estrategia, AT&S pretende reducir sus operaciones y centrarse en otras áreas clave de crecimiento en el mercado de PCB.

- Report ID: 6305

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Placa de circuito impreso Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.