Perspectivas del mercado de la fabricación de acero de precisión:

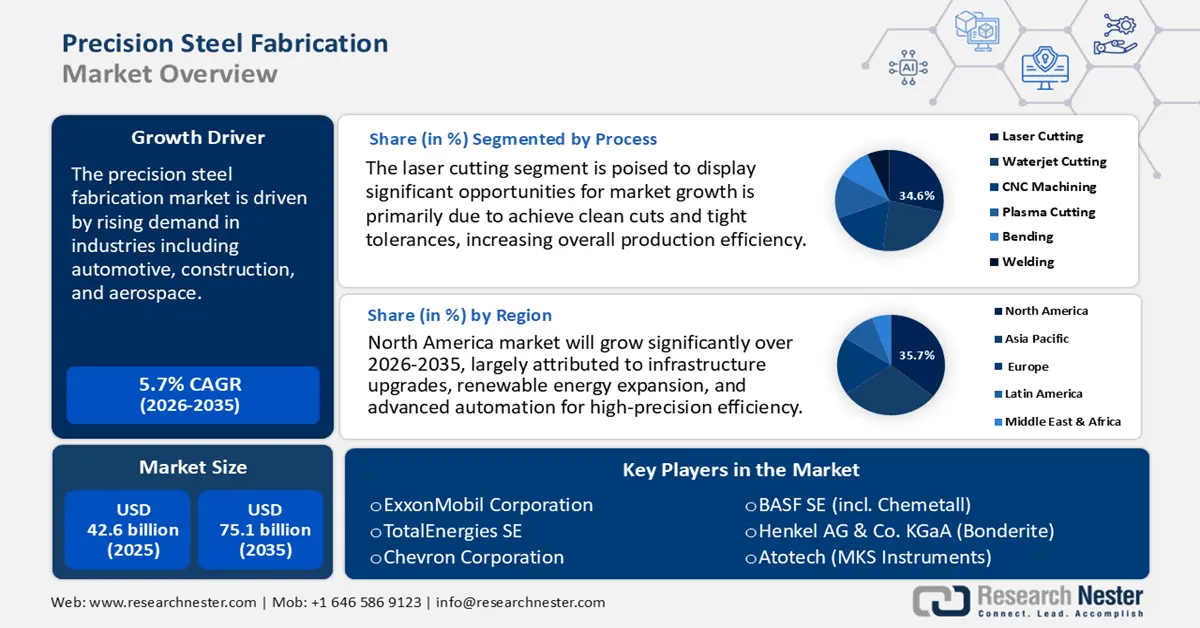

El tamaño del mercado de fabricación de acero de precisión se valoró en 42.600 millones de dólares en 2025 y se prevé que alcance los 75.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,7% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de fabricación de acero de precisión será de 45.400 millones de dólares.

El mercado de la fabricación de acero de precisión está experimentando una expansión considerable, impulsada por la creciente demanda en industrias como la automotriz, la construcción y la aeroespacial. Los avances en tecnologías de fabricación, como el corte por láser, el corte por chorro de agua y la soldadura automatizada, han mejorado aún más la velocidad y la precisión de la producción. Por ejemplo, el centro de mecanizado por chorro de agua abrasivo OMAX MicroMAX es de ultraprecisión, con una exactitud y repetibilidad en el eje lineal de ±0,0001 pulgadas (±0,0025 mm), y permite un corte de alta precisión en la mayoría de los materiales, incluidos el acero inoxidable y el titanio. Su avanzado sistema de aislamiento de vibraciones, su sistema de control térmico y su sistema de accionamiento IntelliTRAX facilitan una producción regular y de alta velocidad con una mínima distorsión e impulsan un crecimiento sustancial en la fabricación de acero de precisión mediante un corte más limpio y rápido.

Además, las industrias automotriz y aeroespacial se centran específicamente en materiales ligeros pero de alta resistencia, mientras que la industria de la construcción se interesa por piezas de acero personalizadas y complejas. Se prevé que para 2025, el mercado de aligeramiento de peso en la industria automotriz alcance los 99 300 millones de dólares, con una tasa de crecimiento anual compuesto (TCAC) del 7,3 % para 2020. Metales como los aceros de alta resistencia permitirán reducir la masa de la carrocería de los vehículos entre un 30 % y un 40 %. Esto impulsa el crecimiento de la fabricación de acero de precisión al generar demanda de productos de acero ligeros y de alta tolerancia en la producción automotriz.

Las innovaciones en aleaciones de acero y técnicas de fabricación, junto con la integración de tecnologías digitales, están transformando la industria. Entre las tendencias más destacadas se encuentran el mayor uso de la robótica y la inteligencia artificial en los procesos de fabricación, la implementación de estrategias de producción sostenibles y la creciente necesidad de componentes de acero de precisión en los sectores de la salud y las energías renovables. Por ejemplo, Benteler International es una empresa global especializada en las divisiones de automoción y acero/tubos. Benteler Automotive se especializa en el desarrollo y la producción de componentes, como chasis ligeros optimizados, sistemas de motor y escape, así como soluciones para vehículos eléctricos, que incluyen bandejas de baterías escalables y ejes electrificados. Su división de acero/tubos produce tubos de acero personalizados, sin soldadura y soldados, para diversas aplicaciones, incluido el sector energético. Con un fuerte enfoque en la innovación y la sostenibilidad, Benteler sigue desempeñando un papel fundamental en el avance de las tecnologías de fabricación de acero de precisión.

El acero en bruto (lingotes, placas y bobinas) forma parte de la cadena de suministro de la fabricación de precisión. El crecimiento de la producción primaria de acero en China, India y el Sudeste Asiático garantiza el suministro de materia prima y la relativa estabilidad de los costos. En 2022, las importaciones estadounidenses de productos de acero fabricados ascendieron a 12 679 442 toneladas métricas, con un valor de 18 337 195 mil dólares. Este elevado volumen de importaciones refleja una demanda creciente e influye directamente en el crecimiento de la fabricación de acero de precisión, al proporcionar las materias primas y los componentes necesarios. Además, en Estados Unidos, el Índice de Precios al Productor (IPP) en la fabricación de estructuras metálicas se situó en 285,11 en junio de 2025, un índice elevado que indica una alta demanda y, por consiguiente, un crecimiento en la fabricación de acero de precisión debido al aumento de la capacidad de producción y al incremento de los costos de los materiales. El Programa de Extensión de Manufactura del NIST ayuda a las pequeñas y medianas empresas a mejorar sus capacidades de fabricación y a mantener las tolerancias. Asimismo, la financiación específica a través de programas de fabricación avanzada sugiere que se está invirtiendo un capital considerable en el desarrollo de la fabricación de metales de precisión.

Mercado de fabricación de acero de precisión: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de estructuras de acero en la industria automotriz: La creciente necesidad de la industria automotriz de componentes ligeros pero robustos está impulsando significativamente el crecimiento del mercado de estructuras de acero de precisión. Las estructuras de acero desempeñan un papel crucial en la producción de numerosos componentes automotrices, como paneles de carrocería, chasis y piezas de motor. A medida que el mercado emergente experimenta un aumento en la demanda de automóviles, la necesidad de estructuras de acero de alta calidad se incrementa proporcionalmente. Además, la tendencia de la industria hacia vehículos ligeros y de bajo consumo de combustible aumenta la dependencia de materiales de acero avanzados, dada su excelente relación resistencia-peso. Por ejemplo, ArcelorMittal planea establecer una planta de producción de acero de última generación en Calvert, Alabama. Inaugurada en febrero de 2025, esta planta está diseñada para fabricar hasta 150 000 toneladas métricas anuales de acero eléctrico no orientado al grano (NOES) de alta calidad, que se utiliza principalmente en vehículos grandes como camionetas pickup y SUV. Esta iniciativa estratégica responde a la creciente demanda y a las limitaciones en el suministro nacional de sistemas electrónicos de operación avanzados (NOES) dentro del sector automotriz estadounidense.

- Mayor enfoque en la sostenibilidad: La industria siderúrgica prioriza cada vez más la sostenibilidad, impulsada por las preocupaciones ambientales y las presiones regulatorias. Las estrategias clave incluyen la utilización de acero reciclado y la adopción de procesos energéticamente eficientes para reducir la huella de carbono. Por ejemplo, el Grupo CELSA, fabricante líder de acero en Europa, emplea hornos de arco eléctrico alimentados con energía renovable, lo que permite la producción de acero con un 97 % de acero reciclado. Este enfoque ha reducido significativamente las emisiones de CO2 y minimizado la extracción de recursos naturales. Además, el modelo de producción circular de CELSA alcanza una tasa de recuperación del 95,1 % de los residuos de producción, lo que subraya su compromiso con la gestión ambiental responsable. Estas iniciativas no solo se alinean con los objetivos globales de sostenibilidad, sino que también posicionan a las empresas de manera competitiva en mercados que valoran cada vez más las prácticas ecológicas. A medida que la industria continúa evolucionando, se espera que la integración de métodos sostenibles en la fabricación de acero se convierta en una práctica estándar, fomentando beneficios tanto ambientales como económicos.

- Inversión gubernamental en infraestructura y energías renovables: Uno de los principales impulsores del crecimiento en la fabricación de acero de precisión es la inversión gubernamental en infraestructura y energías renovables. Estas industrias requieren fabricaciones de acero extremadamente precisas y a medida para su uso en torres de transmisión, bases de aerogeneradores, puentes y estructuras de transporte. Infrastructure Australia ha informado que el país necesitará alrededor de 3,8 millones de toneladas de componentes estructurales de acero fabricados entre 2023-24 y 2027-28. Sin embargo, la capacidad de fabricación actual en Australia es de tan solo 1,4 millones de toneladas al año, lo que evidencia una importante brecha de oferta en el país. Para subsanar esta brecha y modernizar la fabricación nacional, el Gobierno australiano ha creado el Fondo de Innovación «Future Made in Australia» de 500 millones de dólares australianos, que ofrece asistencia a las siderúrgicas y apoya tecnologías de fabricación avanzadas. Esta inversión gubernamental incrementa la capacidad y fomenta la fabricación de precisión, al exigir mayores estándares de rendimiento estructural, gestión de calidad y cumplimiento en los programas de infraestructura y energías renovables a gran escala.

Desafíos

- Alta inversión inicial: Las tecnologías de fabricación avanzadas, como el corte por láser, la soldadura robótica y la maquinaria CNC, requieren una inversión considerable. Si bien estas tecnologías son esenciales para mejorar la precisión, la productividad y la eficiencia, implican altos costos de adquisición y mantenimiento. Para las pequeñas y medianas empresas, estas inversiones pueden suponer limitaciones financieras, restringiendo su capacidad para adoptar equipos de última generación y competir con las grandes empresas. Esta alta intensidad de capital también puede prolongar el período de recuperación de la inversión, lo que dificulta la entrada y el éxito en el mercado de las empresas nuevas o con recursos limitados.

- Fluctuación de los precios de las materias primas: Los precios del acero suelen ser volátiles debido a la dinámica global de la oferta y la demanda, los aranceles, las tensiones geopolíticas y las interrupciones en las cadenas de suministro. Esta volatilidad dificulta que los fabricantes mantengan estrategias de precios estables y previsiones de costes precisas, lo que repercute directamente en los márgenes de beneficio y la planificación a largo plazo. Los fabricantes suelen operar con márgenes ajustados, y los aumentos repentinos en los costes de las materias primas afectan a su competitividad. Para mitigar estos riesgos, las empresas pueden recurrir a estrategias de cobertura o acuerdos de suministro a largo plazo, pero estas medidas no siempre son viables ni suficientes en un entorno económico global en constante cambio.

Tamaño y pronóstico del mercado de fabricación de acero de precisión:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,7% |

|

Tamaño del mercado del año base (2025) |

42.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

75.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fabricación de acero de precisión:

Análisis de segmentos de proceso

Se prevé que el segmento de corte por láser experimente el mayor crecimiento, alcanzando una cuota de mercado del 34,6 % hasta 2035. El corte por láser se valora por su excepcional precisión, rapidez de procesamiento y capacidad para crear diseños complejos minimizando el desperdicio de material. Estas ventajas lo convierten en una tecnología esencial en sectores como el automotriz, el aeroespacial y el de dispositivos médicos, donde la precisión y el detalle son fundamentales. El proceso permite a los fabricantes lograr cortes limpios y tolerancias ajustadas, incrementando la eficiencia general de la producción. Por ejemplo, Amada Co., Ltd., es un destacado fabricante japonés de maquinaria de corte por láser y equipos para la fabricación de metales. La empresa continúa innovando en el sector del corte por láser, habiendo introducido recientemente sistemas láser de fibra avanzados con funciones de automatización mejoradas para satisfacer la creciente demanda de soluciones de corte de alto rendimiento.

El corte por láser de fibra es una tecnología crucial en la fabricación de acero de precisión, ya que resulta altamente eficiente para cortar metales delgados y acero de espesor medio con gran velocidad y costes operativos reducidos. Es fundamental para industrias como la automotriz y la aeroespacial, donde se requiere una producción compleja de alto volumen. Esta tecnología minimiza las zonas afectadas por el calor, mejorando la calidad de los productos y reduciendo al mínimo las necesidades de postprocesamiento. Por otro lado, el corte por láser de CO2 es una tecnología eficaz para cortar placas de acero más gruesas gracias a la excelente calidad de sus bordes y su acabado. Su capacidad para trabajar con formas complejas y ofrecer una precisión constante en la fabricación de estructuras pesadas lo mantiene vigente. Tanto el corte por láser de fibra como el de CO2 contribuyen individualmente a la expansión de la fabricación de acero de alta precisión, satisfaciendo las numerosas necesidades de las industrias con alta precisión y un rendimiento asequible.

Análisis del segmento de aplicación

Se prevé que el segmento de construcción de maquinaria crezca hasta alcanzar una cuota de ingresos del 28,6 % para 2035, debido a la creciente demanda de alta precisión, robotización y versatilidad en la producción. El mecanizado CNC, la soldadura robótica y el corte por láser son avances tecnológicos que han mejorado la eficiencia y la precisión de la producción, aspectos muy demandados en industrias como la automotriz, la aeroespacial y la de la construcción. La transición a centros de mecanizado CNC multipropósito permite mecanizar geometrías complejas con pocas configuraciones, lo que aumenta la productividad. Además, la incorporación de nuevos materiales y tecnologías aditivas permite diseños más complejos y la creación rápida de prototipos, impulsando así el crecimiento del mercado. El Instituto Nacional de Estándares y Tecnología (NIST) afirma que estas innovaciones mejoran la precisión, reducen el tiempo de producción y permiten ahorrar costes, lo que fortalece la competitividad en el sector manufacturero global.

Los sistemas de automatización industrial son uno de los principales impulsores del crecimiento del sector de la fabricación de maquinaria, gracias a las mejoras en robótica, controles CNC e integración de IA, que han incrementado la precisión y la eficiencia en la fabricación en las industrias automotriz y aeroespacial. Estas tecnologías reducen los costos laborales y aumentan el rendimiento de la producción, impulsando así la demanda del mercado. El segmento de equipos de manipulación de materiales permite un flujo y manejo eficaz de elementos de acero. Este segmento se beneficia del creciente desarrollo de la infraestructura industrial y la adopción generalizada de la automatización, lo que contribuye a minimizar los tiempos de inactividad y a optimizar los procesos de trabajo. Las cintas transportadoras y las estructuras para líneas de ensamblaje son tecnologías que mejoran la escala y la productividad de la fabricación. En conjunto, estos segmentos impulsan el desarrollo de maquinaria que será fundamental en el cambiante entorno de la fabricación de acero de precisión.

Análisis de segmentación de tipos

Se prevé que el segmento del acero al carbono se expanda de forma constante durante el período proyectado, impulsado por su amplia aplicación en la construcción, la industria automotriz y otros sectores. La transición a hornos de arco eléctrico y hierro de reducción directa (DRI) ecológico puede reducir la intensidad de carbono entre un 22 % y un 31 % para 2050, lo que impulsará el uso de acero al carbono de bajas emisiones en productos de fabricación de precisión en el mercado mundial. Además, el constante desarrollo de infraestructuras y las actividades de industrialización, especialmente en Norteamérica y Asia, estimulan aún más el crecimiento del segmento. La mejora de las tecnologías de procesamiento también ha optimizado las propiedades del acero al carbono, haciéndolo idóneo para los procesos de fabricación de precisión, que exigen durabilidad y rentabilidad. Este sólido desarrollo facilita el crecimiento del mercado, en consonancia con el avance tecnológico y la creciente demanda mundial de acero.

Nuestro análisis exhaustivo del mercado de la fabricación de acero de precisión incluye los siguientes segmentos:

Segmento | Subsegmento |

Proceso |

|

Solicitud |

|

Componente |

|

Tipo |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de fabricación de acero de precisión: análisis regional

Perspectivas del mercado norteamericano

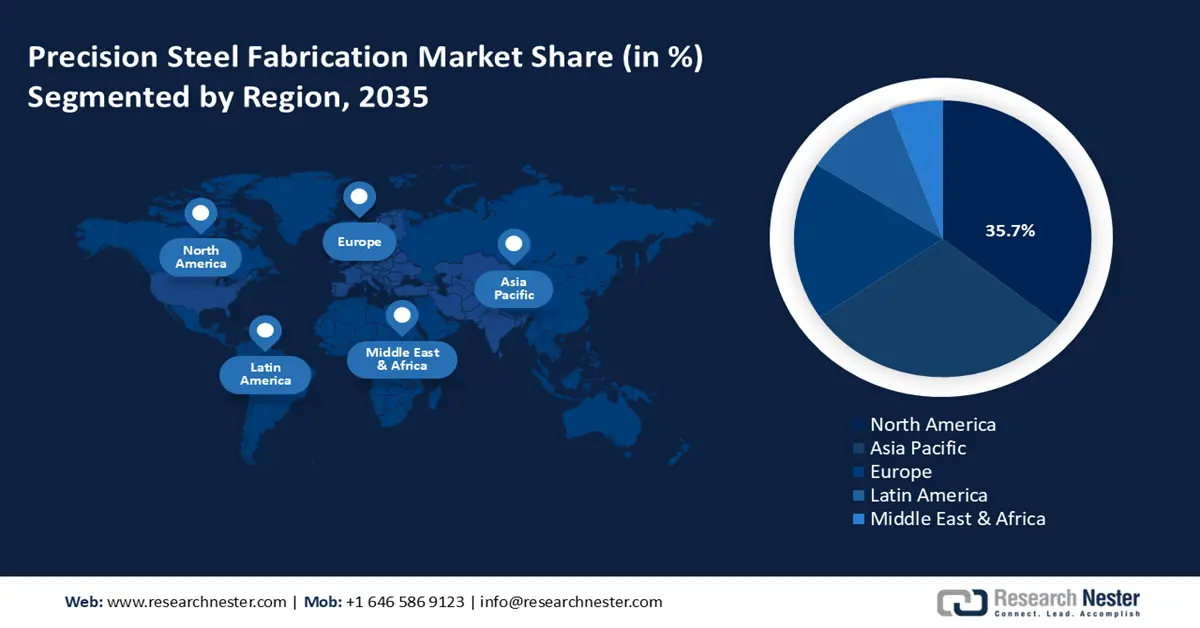

Se prevé que el mercado norteamericano domine el mercado global con la mayor cuota de ingresos, un 35,7%, durante el período de pronóstico de 2026 a 2035. Este crecimiento se atribuye principalmente a la creciente necesidad de infraestructura desarrollada, la transición energética y la modernización de las industrias. Los importantes proyectos de infraestructura y las inversiones en energías renovables impulsan la demanda de estructuras de acero de alta precisión para puentes, turbinas y líneas de transmisión. Por ejemplo, el proyecto de la línea de transmisión Cardinal Hickory Creek de 345 kV en Norteamérica comprende la construcción de entre 160 y 200 kilómetros de líneas de transmisión de 345 kV y varias subestaciones, lo que requiere el uso de estructuras de acero prefabricadas para cumplir con las estrictas tolerancias y garantizar su fiabilidad y eficiencia. Este proyecto de infraestructura a gran escala evidencia la creciente demanda de fabricación de acero de alta calidad debido a los importantes esfuerzos en materia de energías renovables y modernización de la red eléctrica en la región.

Además, los fabricantes incorporan automatización, corte por láser, soldadura robótica y mecanizado CNC para aumentar la productividad, reducir los residuos y lograr tolerancias más precisas. Por ejemplo, según la Oficina de Ciencia del Departamento de Energía de EE. UU., la empresa estadounidense CEMCO está aplicando mecanizado CNC y soldadura robótica para mejorar la productividad y minimizar los residuos en la fabricación de metales a medida. Asimismo, para garantizar componentes de alta precisión y calidad constante, la Administración Federal de Carreteras (FHWA) hace hincapié en el uso generalizado de la automatización en la fabricación de puentes de acero, como el corte por láser CNC y la soldadura robótica. Por otra parte, la fabricación de precisión permite una diferenciación con valor añadido, lo que hace que las empresas sean más competitivas frente a las importaciones, impulsando aún más la preferencia por la capacidad de fabricación local de alta precisión.

Se prevé que el mercado estadounidense lidere la región de Norteamérica con la mayor cuota de ingresos para 2035, debido a la creciente demanda en defensa, aeroespacial e infraestructura. Las importaciones globales en el sector generan problemas de competencia; sin embargo, la industria es fundamental para la seguridad nacional y la producción de alta tecnología. Según la Revisión Cuatrienal de la Cadena de Suministro 2021-2024, desde 2021 se han anunciado inversiones del sector privado por más de un billón de dólares para impulsar la manufactura estadounidense, incluyendo el sector siderúrgico. Este auge se debe a la legislación federal, como la Ley Bipartidista de Infraestructura y la Ley CHIPS, que han facilitado la modernización y la resiliencia de las cadenas de suministro esenciales, las cuales pueden desempeñar un papel crucial en la expansión del mercado en el país.

Además, según un informe del Instituto de Políticas Públicas del Estado de Washington, la tasa de penetración de las importaciones de acero en Washington fue del 28%, en comparación con el 26,6% a nivel nacional, y en 2021, 234 trabajadores de 19 plantas siderúrgicas ocupaban puestos de trabajo. Las políticas de "compre productos estadounidenses" para impulsar la producción nacional de acero influyen aún más en los costos de fabricación, ya que, al promover el uso de acero fabricado en EE. UU., impulsan directamente el crecimiento de la industria de fabricación de acero de precisión al mejorar la seguridad de la cadena de suministro y el abastecimiento local. Asimismo, el Departamento de Energía de EE. UU. favorece la modernización de la capacidad de producción de acero mediante la robotización y el mecanizado CNC, lo que mejora la capacidad y la precisión.

Para 2035, se proyecta un crecimiento sostenido del mercado canadiense gracias a la fuerte inversión en infraestructura, como en grandes proyectos de transporte público, como la Línea Ontario y la red REM en Montreal. El Banco de Infraestructura de Canadá comprometió 1280 millones de dólares canadienses para el Réseau express métropolitain (REM), un sistema automatizado de tren ligero en Montreal, Quebec, con 26 estaciones que cubren 67 kilómetros y que se proyecta reducirá las emisiones de gases de efecto invernadero en 100 000 toneladas anuales. Este es el mayor proyecto de transporte público en Quebec en 50 años, que generará 34 000 empleos durante su construcción, impulsará el crecimiento económico y aumentará la eficiencia del transporte público en la región.

Además, la Línea Ontario, operada por Metrolinx, es un importante proyecto de infraestructura de transporte que añadirá 15 nuevas estaciones al sistema de transporte de Toronto y mejorará el transporte urbano, además de impulsar el desarrollo económico del país. Estas grandes obras de infraestructura impulsan directamente la demanda de fabricación de acero de precisión en Canadá, al construir estructuras y elementos de infraestructura de transporte robustos y duraderos. Asimismo, la industria de fabricación de productos metálicos en Canadá cuenta con 13 000 empresas y 162 000 trabajadores, que contribuyen a un PIB de 16 500 millones de dólares canadienses, lo que constituye una base sólida para la expansión de la fabricación de acero de precisión en Canadá. La alta concentración de mano de obra calificada y la extensa infraestructura de fabricación, con Ontario y Quebec a la vanguardia con el 42 % y el 29 % del empleo, respectivamente, respaldan la creciente demanda de piezas de acero de alta precisión, lo que impulsa el crecimiento del mercado en Canadá.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de Asia Pacífico crezca con una cuota de ingresos del 29,7 % durante el período proyectado de 2026 a 2035, impulsado principalmente por la rápida industrialización, la urbanización y el desarrollo de infraestructura en la región. La mayor demanda en las industrias automotriz, de la construcción y manufacturera fomenta la necesidad de componentes de acero ligeros y de alta resistencia. Además, según el Análisis del Ciclo de Vida del acero de ingeniería asiático de 2022, elaborado por la Asociación Mundial del Acero, el consumo de chatarra externa por tonelada de producto de acero es de 0,898 toneladas métricas, lo que indica un sistema de reciclaje sólido que respalda la fabricación sostenible de acero, fundamental para el desarrollo de la fabricación de acero de precisión en la región.

Además, el desarrollo de tecnologías de fabricación, como el corte por láser, el mecanizado CNC y la soldadura robótica, incrementa la precisión y la eficiencia de la producción. Por ejemplo, el sistema de corte y soldadura por láser de fibra con brazo robótico 3D de tercera generación de Kanfon integra las funciones de corte y soldadura en una sola unidad, lo que permite ahorrar tiempo y aumentar la eficiencia. Ofrece un alto nivel de control gracias a sus 11 ejes y una mesa giratoria sincronizada que optimiza la precisión y la velocidad. Estas innovaciones también impulsan el desarrollo de la fabricación de acero de precisión en la región, al incrementar la flexibilidad y la exactitud de la producción. Asimismo, los programas gubernamentales promueven el uso de productos de acero reciclables y respetuosos con el medio ambiente, fomentando prácticas de construcción sostenibles y ecológicas. Por ejemplo, el Marco de Preparación para la Circularidad de Asia Pacífico del Consejo Mundial de la Construcción Verde ofrece a los responsables políticos y a los actores del sector orientación sobre cómo adoptar materiales sostenibles y reciclables, como el acero, para facilitar el aumento de la fabricación de acero de precisión mediante el fomento de prácticas empresariales ecológicas en el sector de la construcción de la región.

Se prevé que el mercado chino domine la región de Asia Pacífico para 2035, debido a la creciente orientación hacia las industrias manufactureras de alto valor. En 2024, China continuó siendo el mayor exportador de acero del mundo, con una producción de 1.005,1 millones de toneladas métricas. Esta sólida plataforma productiva favorece el crecimiento de la fabricación de acero de precisión en sectores clave como el automotriz y el de infraestructura. Además, el crecimiento de las industrias automotriz, aeroespacial y de maquinaria pesada exige tolerancias estrictas y piezas de acero complejas, lo que acelera la fabricación de precisión. El énfasis de China en la transformación industrial, impulsado por más de 400 proyectos innovadores y una inversión de 100.000 millones de yuanes en industrialización en 2024, estimula directamente el mercado del país.

Además, la transformación digital, impulsada por el Ministerio de Industria y Tecnología de la Información, con más de 10 000 talleres digitales y fábricas inteligentes para 2023, genera un 30 % más de eficiencia en la producción, lo que permite convertir la producción en una instalación de fabricación avanzada. Esta modernización facilita la fabricación de piezas de acero más complejas y de alta precisión, necesarias en las industrias automotriz, aeroespacial y de maquinaria pesada. Estos esfuerzos posicionan a China como líder en innovación y capacidad de fabricación de acero de precisión. Asimismo, una mayor inversión en fábricas inteligentes con mecanizado CNC y soldadura robótica contribuirá a mejorar la productividad y la uniformidad del producto, lo que a su vez impulsará el desarrollo sostenible de la industria de la fabricación de acero de precisión.

Se prevé que el mercado indio experimente el mayor crecimiento anual compuesto (CAGR) durante el período proyectado, impulsado por el desarrollo de la infraestructura y las industrias productivas. En el año fiscal 2025, la producción de acero crudo de la India, que alcanzó los 132,57 millones de toneladas, se vio favorecida por el sólido consumo interno y los proyectos de infraestructura a gran escala. Se proyectó que las inversiones en la fabricación de aceros especiales, en el marco de programas gubernamentales como el Plan de Incentivos Vinculados a la Producción (PLI), superarían los 1.900 millones de dólares estadounidenses para finales del año fiscal 2024, impulsando así la industria de la fabricación de acero de precisión. Esta industria permite la producción de componentes de acero de alta calidad y complejidad, utilizados en los sectores automotriz, de la construcción e industrial. Los recientes proyectos gubernamentales, como la iniciativa «Make in India» y el aumento de la inversión en los sectores del transporte, la energía y la defensa, han estimulado la demanda de productos de acero de alta precisión.

El uso de nuevas tecnologías de fabricación, como el corte por láser, el mecanizado CNC y la soldadura robótica, está en auge gracias a la mano de obra cualificada y al creciente grado de automatización. El proyecto de Sahajanand Laser Technology Ltd (SLTL) comercializa sistemas de corte por láser de fibra con un préstamo gubernamental otorgado por la Junta de Desarrollo Tecnológico (TDB) del Ministerio de Ciencia y Tecnología. SLTL inventó las máquinas de corte por láser de fibra en la India, lo que incrementó la producción del país y consolidó el concepto de automatización. Además, el Instituto Nacional de Formación Profesional (NSTI) ofrece programas de formación específicos en programación y mecanizado CNC, así como en tecnologías avanzadas de soldadura. Estos programas gubernamentales tienen como objetivo formar una mano de obra cualificada capaz de impulsar la automatización en sectores como la fabricación de acero, fomentando la creatividad y la competitividad de este sector en la India.

Perspectivas del mercado europeo

Se prevé que el mercado europeo experimente un crecimiento sostenido durante los próximos años, impulsado principalmente por países como el Reino Unido y Alemania, donde una sólida infraestructura industrial y capacidades de fabricación avanzadas fomentan la demanda de componentes de acero de precisión. En el Reino Unido, el mercado se ve impulsado principalmente por las inversiones en infraestructura, defensa y energía, junto con un creciente énfasis en procesos de fabricación sostenibles y automatizados. Por ejemplo, la estrategia siderúrgica de 2025 destaca la importancia del acero en turbinas eólicas, vehículos eléctricos y equipos de defensa; tan solo la energía eólica marina requerirá 25 millones de toneladas de acero, con un valor de 21 000 millones de libras esterlinas en 2050.

Mientras tanto, Alemania, reconocida como la potencia industrial de Europa, mantiene su liderazgo gracias a su extenso sector automotriz, la excelencia de su ingeniería mecánica y sus altos estándares para componentes de precisión. Los fabricantes alemanes adoptan cada vez más tecnologías de fabricación digital y robótica para mejorar la eficiencia de la producción y cumplir con las estrictas especificaciones de calidad. Por ejemplo, el Grupo Schuler es líder mundial en tecnología de conformado de metales y soluciones de fabricación de precisión. La empresa suministra sistemas avanzados para el corte, conformado y procesamiento de componentes de acero, ampliamente utilizados en los sectores automotriz, de electrodomésticos y de maquinaria industrial. El enfoque constante de Schuler en la innovación y la sostenibilidad le ha permitido mantenerse competitivo en el mercado europeo de fabricación de acero de precisión.

Principales actores del mercado de fabricación de acero de precisión:

- Houghton cuáquero

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- FUCHS Petrolub SE (Grupo FUCHS)

- Corporación ExxonMobil

- Energías totales SE

- Corporación Chevron

- BASF SE (incl. Chemetall)

- Henkel AG & Co. KGaA (Bonderita)

- Atotech (MKS Instruments)

- BP plc (Castrol Industrial)

- Corporación Lubrizol

- PETRONAS Lubricantes Internacionales

- Idemitsu Kosan Co., Ltd.

- Compañía de Industria Química Yushiro, Ltd.

- Lubricantes SK / GS Caltex

- Dorf Ketal Chemicals Pvt. Limitado. Limitado.

Los principales actores del mercado de la fabricación de acero de precisión aprovechan tecnologías avanzadas como el corte por láser, el mecanizado CNC, la soldadura robótica y la simulación de gemelos digitales para mejorar la precisión, la eficiencia y la escalabilidad. Estas innovaciones permiten una producción más rápida, reducen los residuos y mejoran la calidad del producto, posicionando a las empresas como líderes en un mercado altamente competitivo.

Principales fabricantes mundiales de estructuras de acero de precisión

Desarrollos Recientes

- En mayo de 2024, Live Ventures Inc. adquirió Central Steel Fabricators (CSF), fabricante de productos metálicos, especializado en centros de datos y comunicaciones. CSF, con una larga trayectoria desde su fundación en 1969, ofrece más de 2300 referencias, como racks para cables, estructuras auxiliares y bahías de red, y presta servicios a un gran número de clientes en las principales empresas de telecomunicaciones. Esta adquisición se alinea con la estrategia de fabricación de acero de Live Ventures, que está incrementando su inversión en inteligencia artificial e infraestructura de datos. La combinación de las capacidades de fabricación de precisión de CSF facilita una mayor diversificación de productos y una mayor eficiencia operativa en la fabricación de acero para infraestructuras críticas, lo que potencia el impacto de Live Ventures en la fabricación de acero de precisión.

- En abril de 2024, Nippon Steel Corporation , junto con el Instituto Nacional de Tecnología Marítima, Portuaria y de Aviación e Imabari Shipbuilding, desarrolló una plancha de acero para cascos de alta ductilidad que mejora la seguridad en caso de colisión y la protección del medio ambiente marino. Esta plancha de acero de alta gama, desarrollada mediante sofisticados ensayos numéricos y a gran escala, ofrece una mayor ductilidad sin comprometer la resistencia, la tenacidad ni la soldabilidad. Se ha implementado en 63 buques, ocho de ellos petroleros ultragrandes, lo que ha impulsado la competitividad del sector. Esta tecnología, en consonancia con la fabricación precisa de acero, produce piezas de acero de máximo rendimiento que cumplen con los estrictos requisitos de seguridad y calidad, contribuyendo así a la sostenibilidad y el cumplimiento normativo. La tecnología destaca por la integración de la alta metalurgia y la precisión de los métodos de fabricación, requisitos indispensables para las necesidades actuales de la industria marítima.

- En marzo de 2024, EVS Metal, líder en la fabricación de metales de precisión, inauguró una planta de manufactura avanzada de 16.258 metros cuadrados (175.000 pies cuadrados) en el Parque Empresarial One Thirty de Pflugerville. Se prevé que la planta esté operativa en 2025 y sustituirá a sus antiguas instalaciones, lo que permitirá satisfacer la alta demanda en mercados emergentes como el de semiconductores. La planta, ubicada en un terreno de 5,9 hectáreas (14,5 acres), optimizará la logística operativa, aumentará la capacidad de producción y creará y mantendrá más de 80 puestos de trabajo. Esta inversión refleja la tendencia positiva en la fabricación de acero de precisión, donde la infraestructura avanzada y la automatización son fundamentales para lograr tolerancias más ajustadas y aumentar los volúmenes de producción. El traslado responde a la creciente tendencia del sector hacia una capacidad de fabricación de precisión localizada, eficiente y escalable, con el fin de adaptarse a las cambiantes necesidades industriales y tecnológicas.

- Report ID: 7600

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Fabricación de acero de precisión Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto