Perspectivas del mercado de la osteoporosis posmenopáusica:

El tamaño del mercado de la osteoporosis posmenopáusica se valoró en USD 7.900 millones en 2025 y se prevé que supere los USD 12.750 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 4,9 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la osteoporosis posmenopáusica se estima en USD 8.250 millones.

En los últimos años, el notable progreso en la terapia con anticuerpos monoclonales se ha convertido en un motor de crecimiento fundamental en el mercado del tratamiento de la osteoporosis posmenopáusica. Un estudio con más de 7800 mujeres reveló una reducción significativa del 68 % en el riesgo relativo de fracturas vertebrales en comparación con un grupo placebo.

Además, a medida que el denosumab y otros anticuerpos monoclonales siguen configurando el panorama del tratamiento de la osteoporosis posmenopáusica, se prevé un crecimiento sustancial del mercado de esta enfermedad, impulsado por la creciente aceptación de estas terapias innovadoras tanto entre profesionales sanitarios como entre pacientes. El énfasis en intervenciones dirigidas y biológicas subraya un cambio de paradigma en el enfoque del manejo de la osteoporosis posmenopáusica, lo que fomenta el optimismo sobre la mejora de los resultados para los pacientes y un mercado en auge.

Clave Osteoporosis posmenopáusica Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

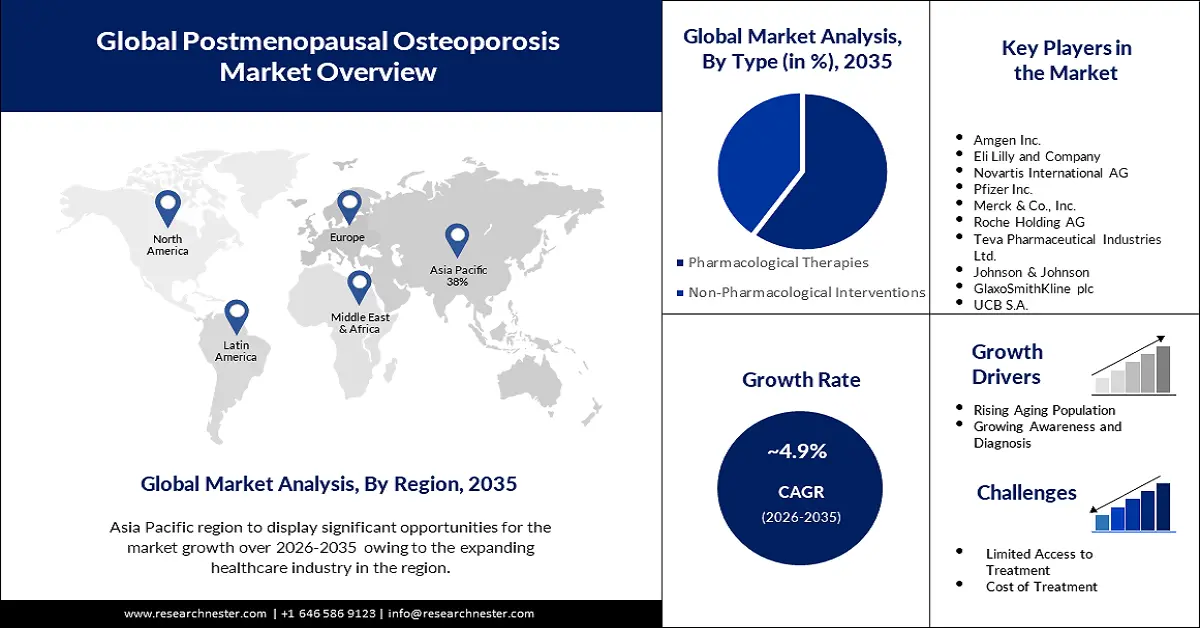

- El mercado de la osteoporosis posmenopáusica en Asia Pacífico dominará más del 38% de la cuota de mercado, impulsado por el envejecimiento de la población de la región, los cambios en la dieta y la creciente incidencia de la osteoporosis, durante el período de pronóstico 2026-2035.

- El mercado de Norteamérica ocupará la segunda cuota de mercado más grande, impulsado por el estilo de vida y los hábitos alimenticios que afectan la salud ósea y la ingesta de calcio, durante el período de pronóstico 2026-2035.

Perspectivas del segmento:

- Se proyecta que el segmento de terapias farmacológicas en el mercado de la osteoporosis posmenopáusica alcance una participación del 60 % para 2035, impulsado por la evolución de los paradigmas de tratamiento y la mejora de los perfiles de seguridad de los SERM y los anticuerpos monoclonales.

- Se proyecta que el segmento hospitalario en el mercado de la osteoporosis posmenopáusica alcance una participación del 45 % para 2035, impulsado por el aumento de las fracturas que requieren atención hospitalaria y el incremento de las intervenciones quirúrgicas.

Tendencias clave de crecimiento:

- Aumento del envejecimiento de la población

- Mayor concienciación y diagnóstico

Principales desafíos:

- Aumento del envejecimiento de la población

- Aumento de la concienciación y el diagnóstico

Principales actores:Amgen Inc., Eli Lilly and Company, Novartis AG, Pfizer Inc., Merck & Co., Inc., Cipla Inc., Innovent Biologics, Inc., F. Hoffmann-La Roche Ltd., Teva Pharmaceutical Industries Ltd., Johnson & Johnson Private Limited.

Global Osteoporosis posmenopáusica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 7.900 millones

- Tamaño del mercado en 2026: USD 8.250 millones

- Tamaño proyectado del mercado: USD 12.750 millones para 2035

- Previsiones de crecimiento: 4,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 16 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de la osteoporosis posmenopáusica:

Factores impulsores del crecimiento

- Aumento del envejecimiento de la población: El cambio demográfico hacia una población envejecida sigue siendo un sólido motor de crecimiento para el mercado de la osteoporosis posmenopáusica. A medida que las personas envejecen, el riesgo de osteoporosis aumenta, especialmente en mujeres posmenopáusicas debido a los cambios hormonales. La Organización Mundial de la Salud (OMS) estima que para 2050, la población mundial de 60 años o más alcanzará los 2000 millones, duplicando las cifras de 2015. Esta tendencia demográfica amplifica la prevalencia de la osteoporosis posmenopáusica, impulsando la demanda de tratamientos innovadores y medidas preventivas.

- Aumento de la concienciación y el diagnóstico: La creciente concienciación sobre la osteoporosis posmenopáusica y los avances en las tecnologías de diagnóstico contribuyen sustancialmente al crecimiento del mercado de la osteoporosis posmenopáusica. El aumento de los esfuerzos para educar a los profesionales sanitarios y a la población general sobre la importancia de la salud ósea ha permitido diagnósticos más tempranos y precisos. Los avances tecnológicos en imagenología, como la absorciometría de rayos X de energía dual (DEXA), han mejorado significativamente el diagnóstico y el seguimiento de la osteoporosis. Estas innovaciones permiten una evaluación precisa de la densidad mineral ósea, lo que facilita la detección temprana y el desarrollo de estrategias de tratamiento personalizadas.

- Cambios en el estilo de vida y la nutrición: Los cambios en el estilo de vida y los hábitos alimentarios afectan la salud ósea y contribuyen a la demanda de tratamientos para la osteoporosis. El sedentarismo y la ingesta nutricional inadecuada, especialmente de calcio y vitamina D, son factores de riesgo importantes. La creciente adopción de terapias anabólicas, como la teriparatida y la abaloparatida, contribuye a la diversificación de las opciones de tratamiento. Los agentes anabólicos estimulan la formación ósea, ofreciendo una alternativa a los medicamentos antirresortivos tradicionales.

Desafíos

- Adherencia a la medicación : La adherencia a los regímenes de medicación a largo plazo representa un desafío considerable en el manejo de la osteoporosis posmenopáusica. Las pacientes pueden tener dificultades para seguir de forma constante los tratamientos prescritos debido a factores como el olvido, los efectos secundarios de los medicamentos o la ausencia de síntomas perceptibles. Una mala adherencia puede comprometer la eficacia de las terapias y contribuir a un mayor riesgo de fracturas.

- La selección de medicamentos adecuados implica un delicado equilibrio entre los beneficios del aumento de la densidad ósea y la prevención de fracturas, y los posibles riesgos asociados a ciertas terapias. Por ejemplo, el uso prolongado de bifosfonatos se ha relacionado con efectos secundarios poco frecuentes pero graves, como fracturas femorales atípicas y osteonecrosis mandibular.

- Acceso limitado al tratamiento

- Alto costo del tratamiento

Tamaño y pronóstico del mercado de osteoporosis posmenopáusica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,9% |

|

Tamaño del mercado del año base (2025) |

7.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 12.75 mil millones |

|

Alcance regional |

|

Segmentación del mercado de osteoporosis posmenopáusica:

Análisis de segmentos de tipo

Se estima que el segmento de terapias farmacológicas en el mercado de la osteoporosis posmenopáusica alcanzará la mayor cuota de ingresos, con un 60 % aproximadamente, en el año 2035. Este crecimiento se debe a la evolución de los paradigmas terapéuticos y a la mejora de los perfiles de seguridad. Un ensayo clínico emblemático demostró que el raloxifeno, un MSRE ampliamente utilizado, redujo significativamente el riesgo de fracturas vertebrales entre un 30 % y un 50 % en mujeres posmenopáusicas. El estudio también destacó el impacto positivo de los MSRE en la densidad mineral ósea.

A medida que los paradigmas de tratamiento evolucionan hacia la medicina personalizada, los perfiles de seguridad de los SERM los convierten en una opción favorable para mujeres con condiciones de salud específicas, como antecedentes de cáncer de mama. El equilibrio entre eficacia y seguridad posiciona a los SERM como un factor clave de crecimiento en el arsenal farmacológico contra la osteoporosis posmenopáusica. Los anticuerpos monoclonales, en particular el denosumab, han cobrado impulso en el mercado de la osteoporosis posmenopáusica gracias a su mayor eficacia y sus mecanismos de acción específicos.

Análisis del segmento de usuarios finales

Según el usuario final, se espera que el segmento hospitalario represente la mayor participación en los ingresos, con aproximadamente el 45 % para 2035. En este segmento, el creciente número de fracturas asociadas a la osteoporosis es un importante impulsor del crecimiento del mercado de la osteoporosis posmenopáusica. Una gran proporción de las fracturas, especialmente las de cadera en la población adulta mayor, se deben a la osteoporosis, según un estudio publicado en la Revista de la Sociedad Americana de Geriatría. El estudio indicó que anualmente se producen más de 300 000 fracturas de cadera en Estados Unidos, lo que conlleva hospitalizaciones.

Dado que las fracturas suelen requerir atención médica inmediata y atención especializada, los hospitales experimentan un aumento repentino en la demanda de sus servicios. El creciente número de fracturas relacionadas con la osteoporosis refuerza la importancia de los hospitales como proveedores clave de atención integral, impulsando el crecimiento de este segmento. El crecimiento de los hospitales en la expansión del mercado se ve influenciado por el creciente número de intervenciones quirúrgicas para fracturas osteoporóticas.

Nuestro análisis en profundidad del mercado global de osteoporosis posmenopáusica incluye los siguientes segmentos:

Tipo |

|

Usuario final |

|

Factores de riesgo |

|

Condiciones comórbidas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de osteoporosis posmenopáusica:

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de la osteoporosis posmenopáusica en la región Asia Pacífico, entre los mercados de todas las demás regiones, ocupe el mayor lugar, con una participación cercana al 38% para finales de 2035. El creciente envejecimiento de la población de la región y el consiguiente cambio demográfico probablemente impulsarán la demanda del mercado. La Organización Mundial de la Salud (OMS) proyecta que, para 2050, la proporción de adultos mayores en Asia aumentará al 28,3%.

La osteoporosis posmenopáusica es más común que nunca debido al marcado aumento del riesgo de osteoporosis que acompaña al envejecimiento. Esta tendencia demográfica subraya la creciente incidencia de la osteoporosis en la población adulta mayor, lo que subraya la necesidad de medidas sanitarias específicas.

La osteoporosis es cada vez más común en la región Asia-Pacífico debido a importantes cambios en la dieta y el estilo de vida. La creciente urbanización y las cambiantes preferencias alimentarias han provocado un notable declive de las dietas tradicionales ricas en calcio y otros minerales que favorecen la salud ósea. Simultáneamente, el sedentarismo ha favorecido el mercado de la osteoporosis posmenopáusica.

Perspectivas del mercado de América del Norte

Se prevé que el mercado de la osteoporosis posmenopáusica en Norteamérica experimente un crecimiento significativo en los próximos años y se mantenga en segundo lugar. Esto se debe a las decisiones alimentarias y de estilo de vida de la población de la región, que tienen un impacto significativo en la salud ósea. Según un estudio publicado en Osteoporosis International, los adultos norteamericanos presentan una preocupante tendencia a una ingesta insuficiente de calcio.

Las elecciones alimentarias poco saludables, como consumir menos lácteos y alimentos ricos en calcio, pueden afectar la salud ósea. Para mejorar la densidad ósea y evitar la osteoporosis posmenopáusica en la población norteamericana, es fundamental abordar ciertas variables del estilo de vida.

Actores del mercado de la osteoporosis posmenopáusica:

- Amgen Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Eli Lilly y compañía

- Novartis AG

- Pfizer Inc.

- Merck & Co., Inc.

- Cipla Inc.

- Innovent Biologics, Inc.

- F. Hoffmann-La Roche Ltd.

- Industrias farmacéuticas Teva Ltd.

- Johnson & Johnson Private Limited

Desarrollos Recientes

- Innovent Biologics, Inc. y la compañía de biotecnología indonesia PT Etana Biotechnologies Indonesia anunciaron conjuntamente que Bevagen (biosimilar de bevacizumab), un anticuerpo monoclonal anti-factor de crecimiento endotelial vascular (anti-VEGF) humanizado recombinante, fue aprobado para cinco indicaciones: cáncer colorrectal metastásico (mCRC), cáncer de mama triple negativo localmente recurrente o metastásico (mTNBC), cáncer de pulmón de células no pequeñas (CPCNP) avanzado, metastásico o recurrente, cáncer peritoneal primario (OC) y cáncer de cuello uterino (CC).

- Pfizer Inc. devolvió al mercado estadounidense, con un empaque mejorado, la terapia hormonal para la menopausia DUAVEE. Este regreso se produce tras un retiro voluntario del mercado debido a un problema de empaque ajeno a preocupaciones sobre la eficacia o seguridad del producto. Se prevé que este plan de relanzamiento solucione los problemas de empaque y aumente los ingresos por ventas.

- Report ID: 5653

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Osteoporosis posmenopáusica Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.