Perspectivas del mercado de la espuma de poliuretano:

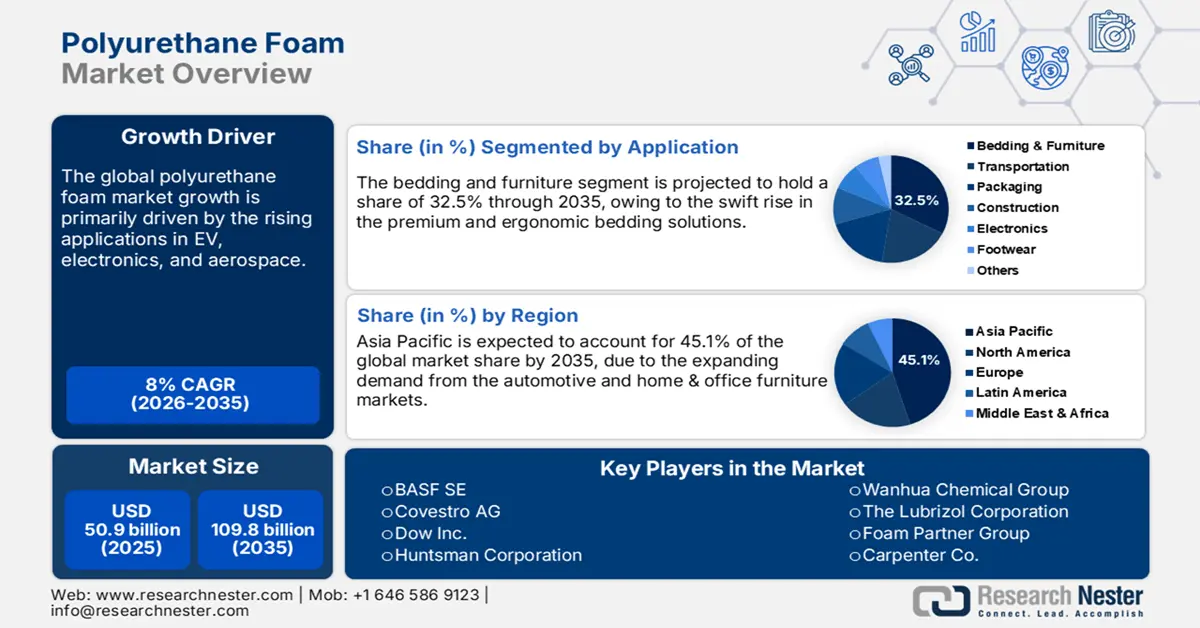

El mercado de espuma de poliuretano alcanzó un tamaño de 50.900 millones de dólares en 2025 y se estima que llegará a los 109.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de las espumas de poliuretano será de 54.900 millones de dólares.

Se estima que las prácticas de construcción modernas duplicarán la demanda de espumas de poliuretano (PU) en los próximos años. Las espumas de poliuretano se utilizan ampliamente en aplicaciones de aislamiento, techado y sellado, sobre todo en regiones desarrolladas. Se prevé que la fuerte presencia de los primeros en adoptar estas tecnologías en Norteamérica y Europa impulse importantes inversiones en estos mercados. Un informe del Grupo Banco Mundial reveló que, en 2024, casi el 58 % de la población mundial residía en zonas urbanas. El rápido aumento de la migración a las zonas urbanas en todo el mundo también es un factor clave para el auge de la actividad de la construcción.

Se prevé que las tendencias en edificios inteligentes y construcción ecológica incrementen el consumo de espumas de poliuretano. Programas como LEED y BREEAM, centrados en la eficiencia energética y los materiales ecológicos, están aumentando la demanda de espumas de poliuretano (PU) ligeras y reciclables. Además, el Foro Económico Mundial (FEM) estima que el impulso hacia la construcción sostenible creará un mercado global de 1,8 billones de dólares para 2030. Por lo tanto, se anticipa que el cambio climático impulsará el uso de espumas de poliuretano en edificios e infraestructuras para reducir las emisiones de carbono y apoyar los objetivos de construcción con cero emisiones netas.

Mercado de la espuma de poliuretano: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la producción automotriz: La industria automotriz es uno de los principales consumidores de espumas de poliuretano, lo que ofrece márgenes de ganancia lucrativos a los actores clave. El aumento en el registro de vehículos y el uso generalizado de espumas de poliuretano en el acolchado de asientos, reposabrazos, reposacabezas y otros componentes enfocados en la comodidad impulsarán el crecimiento del mercado. Las innovaciones continuas, la creciente demanda de los consumidores por interiores avanzados y las necesidades de ahorro de combustible están impulsando la aplicación de espumas de poliuretano ligeras. El Banco de la Reserva Federal de San Luis indica que, en julio de 2025, el índice de precios al productor para la fabricación de tapicería y revestimientos interiores de vehículos automotores se situó en 114,594. Esto indica que los fabricantes de espuma de poliuretano tienen un alto potencial de ingresos en el sector automotriz.

- Crecimiento del embalaje para comercio electrónico: La rápida expansión del comercio electrónico está impulsando una alta demanda de espumas de poliuretano. La excelente absorción de impactos, flexibilidad y resistencia de la espuma de poliuretano promueven su aplicación en el embalaje. La Administración de Comercio Internacional (ITA) revela que el mercado global de comercio electrónico B2B se estimó en 28,08 billones de dólares en 2024. Por lo tanto, se prevé que este auge comercial, junto con la creciente demanda de los consumidores por embalajes mejorados, impulse el consumo de espumas de poliuretano en los próximos años.

- Transición hacia espumas sostenibles: Se prevé que la tendencia hacia la sostenibilidad impulse la innovación en el sector de la espuma de poliuretano durante el período de pronóstico. El cambio hacia materias primas de origen biológico y tecnologías de reciclaje impulsará la producción de espumas de poliuretano sostenibles. El reciclaje mecánico permite triturar los restos de espuma y reutilizarlos en bases para alfombras o aislamiento. Los sectores de la construcción, la automoción y el embalaje demandan cada vez más materiales sostenibles para cumplir con sus compromisos medioambientales. Esto genera directamente oportunidades de alta rentabilidad para los productores de espuma de poliuretano ecológica.

Desafíos

- Competencia de materiales alternativos: Los fabricantes de espuma de poliuretano se enfrentan a una intensa competencia de materiales alternativos, como lana mineral, fibra de vidrio, poliestireno y fibras naturales, según su uso final. Todos estos materiales alternativos ofrecen propiedades de amortiguación y aislamiento similares a precios más bajos, lo que los hace más atractivos. Este factor limita las ventas de espumas de poliuretano en los mercados sensibles al precio. La mayor facilidad de reciclaje o biodegradabilidad de los materiales alternativos también los convierte en una fuerte competencia para las espumas de poliuretano.

- Precios volátiles de las materias primas: La producción de espumas de poliuretano depende en gran medida de materias primas especializadas, como los petroquímicos y, principalmente, el diisocianato de tolueno. Estas materias primas provienen del petróleo crudo y, dado que los precios del combustible son fluctuantes, pueden afectar la producción de espumas de poliuretano. Por lo tanto, las interrupciones en la cadena de suministro impactan directamente en la estructura de costos general de los fabricantes de espumas de poliuretano y en sus márgenes de ganancia.

Tamaño y pronóstico del mercado de espuma de poliuretano:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de previsión |

2026-2035 |

|

CAGR |

8% |

|

Tamaño del mercado del año base (2025) |

50.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

109.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de espuma de poliuretano:

Análisis de segmentos de productos

Se prevé que el segmento de espuma de poliuretano flexible capture el 59,6 % de la cuota de mercado global para 2035. Los principales factores que impulsan las ventas de espumas de poliuretano flexible son su comodidad, versatilidad y durabilidad. Estas espumas son el material preferido para aplicaciones de amortiguación y confort en numerosas industrias. La Asociación de Espuma de Poliuretano (PFA) reveló que en 2023 se produjeron casi 2300 millones de libras de espuma de poliuretano flexible en la región del TLCAN. La misma fuente indica que la mayor parte de la producción en Norteamérica está liderada por miembros de la PFA. Las espumas de poliuretano flexible también se utilizan ampliamente en la fabricación de colchones y muebles residenciales.

Análisis del segmento de aplicación

Se prevé que el segmento de colchones y muebles represente el 32,5 % de la cuota de mercado mundial de la espuma de poliuretano, debido al rápido crecimiento de las soluciones de colchones ergonómicos y de alta gama. Las espumas de poliuretano son las preferidas por su incomparable comodidad, durabilidad y versatilidad. Además, la Oficina de Estadísticas Laborales (BLS) revela que el índice de precios al productor para muebles y productos relacionados se situó en 284,432 (P) en julio de 2025. Por lo tanto, la rápida urbanización y el aumento de la renta disponible están impulsando la demanda de productos para el hogar, lo que contribuye directamente al incremento del consumo de espumas de poliuretano.

Datos del subsector industrial del IPP para la fabricación de muebles y productos relacionados, sin ajuste estacional. |

Año | Ene | Feb | Mar | Abr | Puede | Jun | Jul | Ago | Sep | Oct | Nov | Dic |

2022 | 244.386 | 246.518 | 250.193 | 252.081 | 254.790 | 257.551 | 259.270 | 261.192 | 262.661 | 262.581 | 265.053 | 266.701 |

2023 | 267.118 | 267.861 | 268.501 | 268.433 | 268.849 | 268.778 | 269.692 | 269.238 | 269.002 | 268.159 | 268.535 | 267.876 |

2024 | 268.457 | 270.740 | 271.143 | 271.373 | 272.287 | 272.624 | 272.631 | 273.211 | 274.416 | 274.671 | 274.981 | 275.139 |

2025 | 275.792 | 277.676 | 277.930 | 279.400(P) | 280.684(P) | 283.018(P) | 284.432(P) |

Fuente: USBLS

Análisis de segmentos de densidad

Se prevé que las espumas de poliuretano de densidad media mantengan una posición de liderazgo en el mercado global durante todo el período de pronóstico, gracias a su equilibrio entre rendimiento y versatilidad. Los sectores de muebles, colchones, asientos para automóviles y embalaje impulsan principalmente las ventas de estas espumas. Su demanda es alta, sobre todo en el sector del embalaje. El auge del comercio electrónico y la necesidad de una amortiguación protectora eficaz para productos como aparatos electrónicos, electrodomésticos y artículos frágiles, impulsan aún más el consumo de espumas de poliuretano de densidad media.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Producto |

|

Solicitud |

|

Densidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de espuma de poliuretano: análisis regional

Perspectivas del mercado de Asia-Pacífico

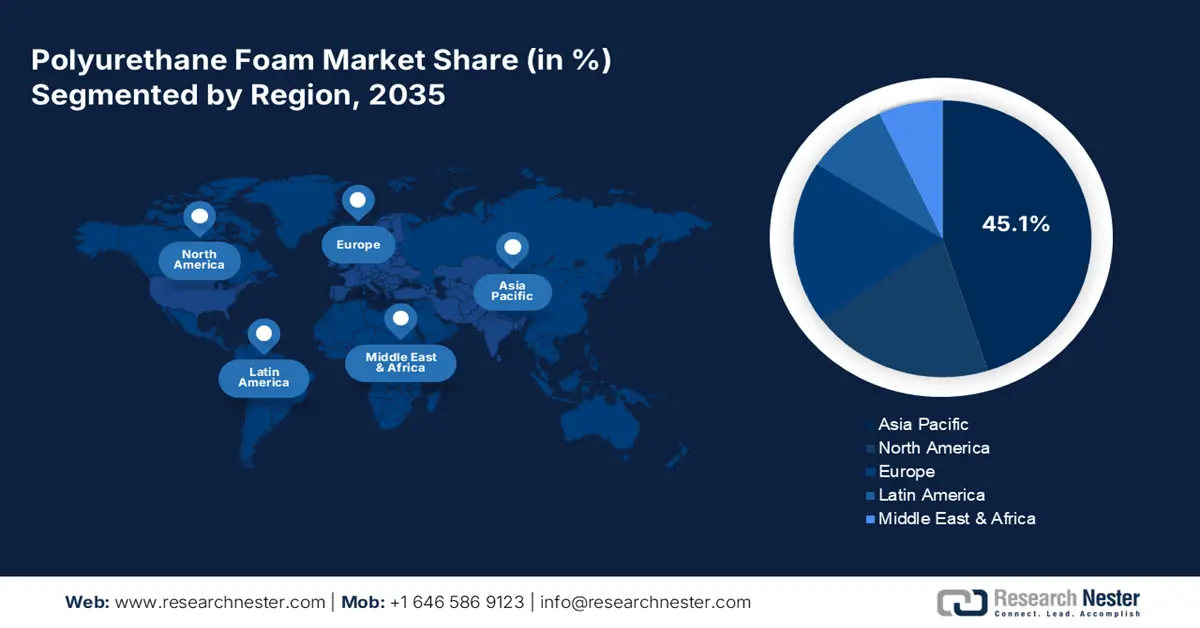

Se prevé que el mercado de espuma de poliuretano de Asia Pacífico capture el 45,1 % de los ingresos mundiales hasta 2035. El rápido crecimiento de la urbanización y la industrialización impulsará el consumo de espumas de poliuretano. La expansión de los mercados de la automoción y del mobiliario para el hogar y la oficina crea un entorno rentable tanto para los actores nacionales como internacionales. Las cuantiosas inversiones público-privadas en el sector de la infraestructura también impulsan las ventas de espumas de poliuretano. China, India, Japón y Corea del Sur son algunos de los principales mercados de Asia Pacífico.

Se prevé que la industria de la espuma de poliuretano en India experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2035. El sólido crecimiento de los sectores de la construcción y la automoción impulsará los márgenes de beneficio de los fabricantes de espuma de poliuretano. El Consejo Indio de Edificación Verde revela que cerca de 5.820 proyectos verdes están certificados y en pleno funcionamiento en el país. El impulso del gobierno a la vivienda asequible y a los edificios energéticamente eficientes está incrementando el consumo de espumas rígidas de poliuretano.

Perspectivas del mercado norteamericano

Se estima que el mercado norteamericano ostentará la segunda mayor cuota de ingresos durante todo el período de estudio. Las industrias del mueble, la ropa de cama y el embalaje están acelerando la producción y comercialización de espumas de poliuretano. El sólido aumento de los nuevos proyectos residenciales y comerciales también contribuye al incremento de las ventas de espumas de poliuretano. Además, las tendencias de sostenibilidad están impulsando la demanda de polioles de base biológica y espumas de poliuretano reciclables.

Se prevé que el sector de la espuma de poliuretano en EE. UU. se vea impulsado por el elevado consumo per cápita y la diversificación de sus aplicaciones. La creciente demanda de los consumidores por mobiliario cómodo y ergonómico probablemente acelere el consumo de espumas de poliuretano. Los incentivos gubernamentales, los códigos de construcción y las iniciativas ecológicas se perfilan como factores clave para este crecimiento. En noviembre de 2024, el Consejo de Edificación Verde de EE. UU. reveló que existen más de 547 000 viviendas con certificación LEED. Esto demuestra claramente la rentabilidad del mercado estadounidense para los fabricantes de espuma de poliuretano.

Perspectivas del mercado europeo

Se prevé que el mercado europeo experimente un fuerte crecimiento entre 2026 y 2035. Los consolidados sectores de la automoción y el mueble impulsan las ventas de espumas de poliuretano. Estas espumas rígidas tienen una gran demanda en la construcción de edificios energéticamente eficientes y en proyectos de infraestructuras inteligentes en la UE. El auge del comercio electrónico también contribuye a la creciente demanda de soluciones de embalaje protector basadas en espuma de poliuretano. En Alemania, las ventas de espumas de poliuretano se verán impulsadas por sus crecientes aplicaciones en interiores de automóviles y en el sector de la amortiguación industrial. Los elevados estándares del país en cuanto a confort, seguridad y ergonomía fomentan aún más la alta demanda de espumas de densidad media y alta en productos de mobiliario residencial y comercial. El sector de la construcción, ya consolidado, también acelera la comercialización de las espumas de poliuretano.

Principales actores del mercado de la espuma de poliuretano:

- BASF SE

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Covestro AG

- Dow Inc.

- Corporación Huntsman

- Recticel NV

- Grupo químico Wanhua

- La Corporación Lubrizol

- Grupo de socios de espuma

- Compañía de carpinteros

- Corporación JSP

- UBE Industries Ltd.

- Compañía Química Sekisui, Ltd.

- Nisso Chemical Co., Ltd.

- Mitsui Chemicals, Inc.

- Compañía Química Futamura, Ltd.

El mercado global es altamente competitivo y está liderado por empresas con sede en Norteamérica y Europa. Los gigantes de la industria emplean diversas estrategias de marketing, tanto orgánicas como inorgánicas. Establecen alianzas estratégicas con otros actores para potenciar su oferta de productos. Las empresas líderes también expanden sus operaciones a mercados emergentes para obtener importantes beneficios. Las innovaciones tecnológicas orientadas a la producción de productos sostenibles también están destinadas a duplicar las ganancias de los principales actores.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En julio de 2025, Covestro anunció el lanzamiento de su avanzada espuma de encapsulación ignífuga. Se prevé que esta solución de poliuretano se utilice ampliamente en baterías de vehículos eléctricos.

- En marzo de 2025, BASF SE presentó sistemas de espuma de poliuretano flexible con balance de biomasa. La empresa se dirige principalmente a la industria del mueble de Norteamérica.

- Report ID: 5158

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Espuma de poliuretano Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto