Perspectivas del mercado de gestión de residuos plásticos:

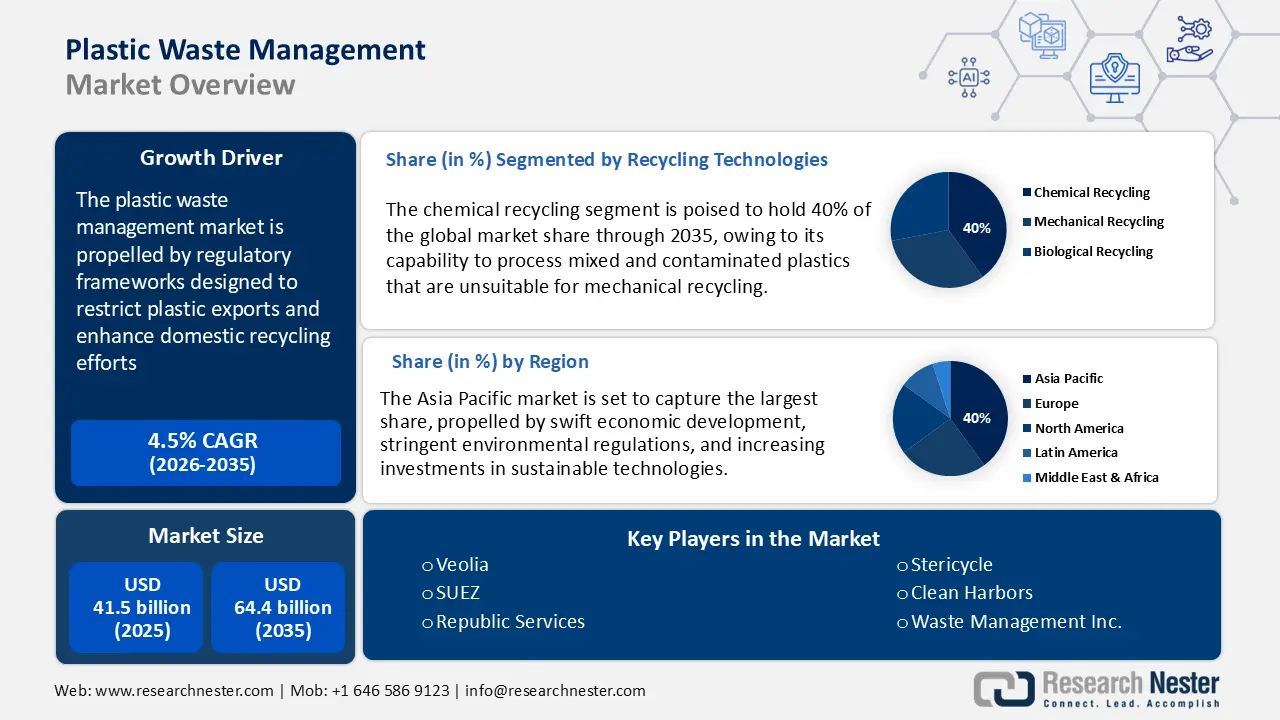

El mercado de gestión de residuos plásticos se valoró en 41.500 millones de dólares en 2025 y se prevé que alcance los 64.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,5 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se anticipa que el tamaño del sector de la gestión de residuos plásticos alcance los 43.300 millones de dólares.

El crecimiento del mercado se debe principalmente a los marcos regulatorios diseñados para restringir las exportaciones de plástico y potenciar el reciclaje nacional. La enmienda al Convenio de Basilea de 2019 exige el consentimiento previo, fundamentado y fundamentado para la exportación de residuos plásticos contaminados entre 189 países, lo que limita la transferencia de residuos de países desarrollados a países en desarrollo. Paralelamente, la iniciativa china conocida como Operación Espada Nacional ha reducido drásticamente las importaciones mundiales de residuos plásticos desde 2018. Estas normas fomentan una mayor inversión en plantas locales de clasificación y reciclaje.

Las cadenas de suministro de materias primas se centran cada vez más en obtener materias primas recicladas a nivel nacional. Según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), en 2023 el comercio mundial de plásticos superó los 1,1 billones de dólares estadounidenses, con un total de 323 millones de toneladas métricas. La misma fuente indica que más del 78 % de todo el plástico fabricado se comercializa internacionalmente. Asimismo, el 75 % de todos los plásticos producidos terminan como residuos. Además, la Comisión Europea revela que en 2024 la UE exportó 35,7 millones de toneladas de materias primas reciclables e importó 46,7 millones de toneladas, lo que refleja una creciente capacidad de reciclaje interno. Las inversiones en investigación y desarrollo reciben apoyo a través de subvenciones gubernamentales y gravámenes del sector asociados a los sistemas de Responsabilidad Extendida del Productor (REP) bajo la supervisión de Basilea. Si bien los datos del Índice de Precios al Consumidor (IPC) a nivel de consumidor son escasos, los costos de los servicios siguen bajo presión debido a la inflación en las materias primas y la energía.

Mercado de gestión de residuos plásticos: factores de crecimiento y desafíos

Impulsor del crecimiento

- Normativa ECHA y similar a REACH de la UE: Según la normativa REACH de la ECHA, los fabricantes de productos químicos en la UE deben registrar las sustancias peligrosas, incluidos los aditivos para plásticos, proporcionando información exhaustiva sobre los peligros y la exposición. Este marco legal fomenta la transparencia en toda la cadena de suministro de productos químicos para plásticos. En consecuencia, existe una creciente demanda de formulaciones químicas ecológicas y aditivos para plásticos respetuosos con el medio ambiente. Las empresas están invirtiendo más en el diseño de procesos sostenibles para cumplir con los requisitos de REACH. Esta normativa está impulsando cambios significativos en la producción y gestión de productos químicos relacionados con el plástico.

- Transición hacia modelos de economía circular: El paso de un modelo lineal (fabricar-usar-desechar) a un modelo de economía circular (reducir-reutilizar-reciclar) transformará el crecimiento del mercado global durante el período de previsión. Varios gobiernos a nivel mundial están implementando regulaciones estrictas sobre envases de plástico, mientras que las corporaciones se centran en aumentar la presión de los consumidores y los criterios ESG para reducir el uso de plástico virgen, lo que probablemente impulsará las ventas de sistemas de gestión de residuos. El Plan de Acción de Economía Circular de la UE, el estricto mandato de la India sobre la Responsabilidad Extendida del Productor (REP) para envases de plástico y las iniciativas estatales de EE. UU. son algunos de los principales impulsores del mercado. Además, en California, los fabricantes de bebidas están obligados a utilizar un 50 % de contenido reciclado en los envases de plástico para 2030. Estos objetivos estandarizados de reducción y reciclaje están creando un entorno rentable para los productores de soluciones de gestión de residuos plásticos.

- Digitalización de la gestión de residuos: Se prevé que la digitalización impulse las ventas de soluciones inteligentes para la gestión de residuos plásticos en los próximos años. Tecnologías como los sistemas de recogida conectados al IoT, los contenedores inteligentes y las máquinas de clasificación con IA están ganando popularidad gracias a su eficiencia y a la reducción de costes operativos. Las grandes empresas están invirtiendo fuertemente en brazos robóticos con IA rápidos y precisos que toman decisiones en tiempo real. En septiembre de 2024, Greyparrot presentó una nueva versión de su unidad Greyparrot Analyzer. Este sistema se instala sobre las cintas transportadoras en las plantas de reciclaje y utiliza cámaras inteligentes para capturar imágenes en tiempo real mediante IA. Es probable que esta tendencia digital acelere el uso de tecnologías inteligentes para la gestión de residuos en el futuro.

desafíos

- Presiones sobre los precios derivadas de la volatilidad de las materias primas: La volatilidad de los precios de las materias primas, influenciada por acontecimientos geopolíticos e interrupciones en la cadena de suministro, tiene un efecto considerable en los fabricantes de productos químicos que participan en la gestión de residuos plásticos. Por ejemplo, los conflictos geopolíticos entre varios países generan complejidades en los precios y reducen los márgenes de beneficio. Los fabricantes se enfrentan al dilema de absorber estos costes adicionales o repercutirlos en los clientes, lo que a su vez afecta a la competitividad del mercado y a la estabilidad de la demanda.

- Altos costos de la infraestructura de reciclaje: La producción e instalación de tecnologías de clasificación y reciclaje químico requieren una elevada inversión inicial, lo que puede limitar su adopción en mercados sensibles al precio. Este factor se observa con menor frecuencia en países desarrollados como Estados Unidos, Japón y Europa, donde el costo de la infraestructura para la gestión de residuos plásticos suele estar cubierto por incentivos públicos, planes, subsidios, programas de reciclaje o iniciativas de sostenibilidad. La falta de proyectos ecológicos y de financiación probablemente dificulte la comercialización de soluciones para la gestión de residuos plásticos en algunas economías en desarrollo.

Tamaño y pronóstico del mercado de gestión de residuos plásticos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,5% |

|

Tamaño del mercado del año base (2025) |

41.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

41.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gestión de residuos plásticos:

Análisis del segmento de tecnologías de reciclaje

Se prevé que el segmento del reciclaje químico acapare el 40 % de la cuota de mercado mundial de la gestión de residuos plásticos para 2035, gracias a su capacidad para tratar plásticos mixtos y contaminados que no son aptos para el reciclaje mecánico. Este enfoque se alinea con los objetivos de la economía circular al transformar los residuos plásticos en materia prima para nuevos materiales. La Agencia Europea de Sustancias Químicas (ECHA) destaca el apoyo normativo continuo a las tecnologías de reciclaje químico destinadas a mitigar la contaminación por plásticos y reducir las emisiones de gases de efecto invernadero.

En abril de 2025, la Corporación Financiera Internacional (IFC) informó que casi el 80 % de las 308 000 toneladas métricas de nueva capacidad de reciclaje anunciadas anualmente corresponden a proyectos de reciclaje químico. Para 2030, se prevé que la capacidad de reciclaje químico supere los 5 millones de toneladas métricas, en comparación con menos de 1 millón en 2023. La mayor parte de esta inversión está liderada actualmente por Estados Unidos y Europa, pero los países en desarrollo también están mostrando un creciente interés. Por ejemplo, Greenback Recycling Technologies construirá nuevas plantas de reciclaje en Latinoamérica que utilizarán tecnología de microondas para procesar hasta 90 000 toneladas métricas de residuos difíciles de reciclar, incluidos los envases de plástico flexible. Asimismo, PETRONAS Chemical Group tiene previsto construir la planta de reciclaje químico más grande de Asia. En general, se espera que el movimiento del reciclaje duplique los ingresos de los principales actores durante el período de previsión.

Análisis del segmento de recolección y clasificación de residuos

Se prevé que la clasificación mecánica represente el 28 % de la cuota de mercado mundial de la gestión de residuos plásticos durante el período de estudio, impulsada principalmente por la creciente adopción de la automatización en la gestión de residuos tanto municipales como industriales. Los gobiernos de todo el mundo promueven una mayor eficiencia en la clasificación para mejorar las tasas de reciclaje y reducir la dependencia de los vertederos. Por ejemplo, la Agencia de Protección Ambiental de Estados Unidos (EPA) apoya tecnologías de clasificación innovadoras mediante subvenciones y directrices destinadas a alcanzar el Objetivo Nacional de Reciclaje del 50 % para 2030. Asimismo, el Plan de Acción de Economía Circular de la Unión Europea se centra en el crecimiento sostenible y también apoya métodos mejorados de clasificación de residuos para reducir la contaminación en los plásticos reciclados, lo que a su vez aumenta la necesidad de sistemas de clasificación mecánica.

Análisis de segmentos de usuarios finales

Se estima que el segmento de envases ostentará la mayor cuota de mercado durante el período de estudio. El auge del comercio electrónico está incrementando el uso de plástico. El informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) revela que el comercio electrónico superó los 27 billones de dólares en 2022 y se prevé que siga creciendo a un ritmo acelerado en los próximos años. Se espera que la tendencia hacia la sostenibilidad en este sector impulse aún más el uso de materiales de embalaje reciclables. La Asociación de Envases Reutilizables (RPA) informa que el mercado mundial de envases reutilizables se estimó en 107 mil millones de dólares en 2023. En general, es probable que el elevado uso de envases de plástico acelere la producción y comercialización de soluciones inteligentes para la gestión de residuos.

Nuestro análisis exhaustivo del mercado mundial de gestión de residuos plásticos incluye los siguientes segmentos:

Segmento | Subsegmento |

Tecnologías de reciclaje |

|

Recopilación y clasificación |

|

Tratamiento y eliminación |

|

Residuos a energía |

|

Polímero |

|

Fuente |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de gestión de residuos plásticos: análisis regional

Perspectivas del mercado de Asia Pacífico

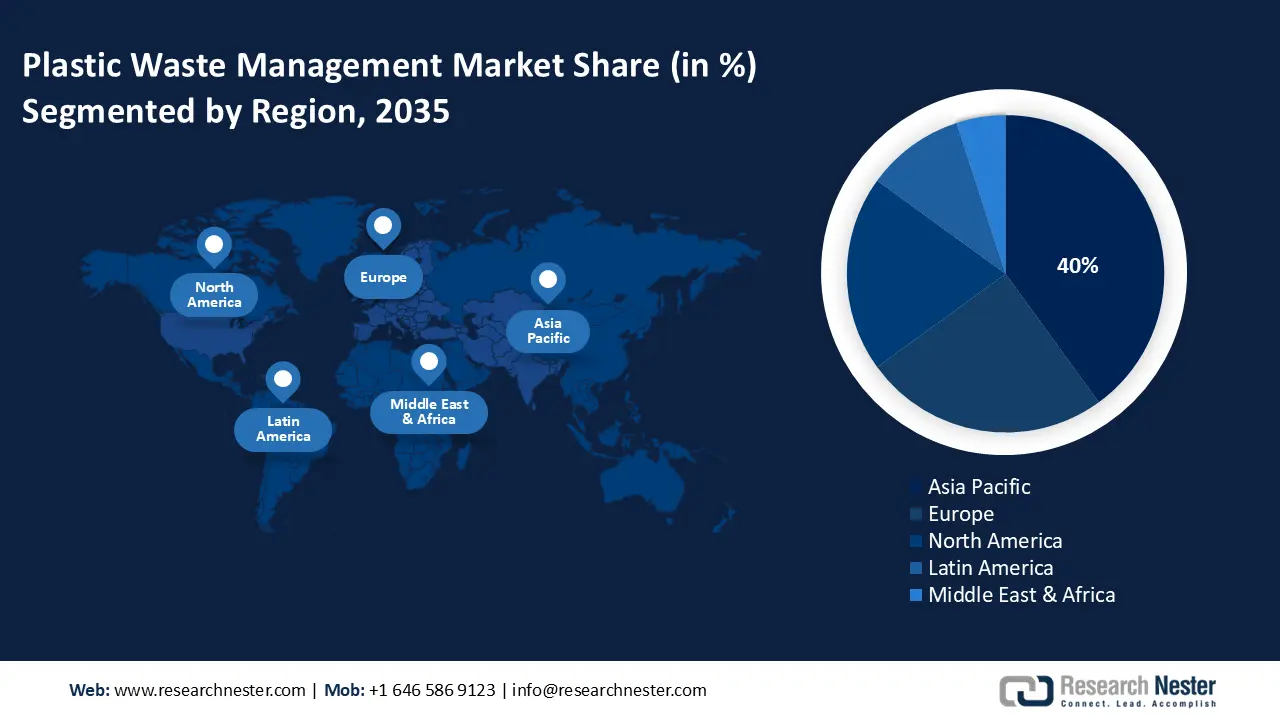

Se prevé que el mercado de gestión de residuos plásticos de Asia Pacífico represente el 40 % de los ingresos mundiales para 2035, impulsado principalmente por el rápido desarrollo económico, las estrictas regulaciones ambientales y el aumento de las inversiones en tecnologías sostenibles. China lidera esta adopción, gracias a importantes incentivos gubernamentales y reformas industriales. Por su parte, Japón y Corea del Sur se centran en los avances en química verde, mientras que India y Malasia mejoran su infraestructura y marcos regulatorios para optimizar el procesamiento de residuos. El crecimiento de las alianzas público-privadas y el aumento de la financiación para investigación y desarrollo refuerzan aún más la demanda de soluciones de gestión de residuos en toda la región.

Se prevé que China mantenga la mayor cuota de ingresos en el mercado de Asia Pacífico, impulsada por importantes inversiones gubernamentales en estrategias de economía circular y reformas ambientales. Un informe de Earth.org revela que el país consume al menos el 20%, o una quinta parte, de los plásticos del mundo. Es, además, el mayor productor y exportador de plásticos de un solo uso y plásticos vírgenes. Esto pone de manifiesto que, para reducir la huella de carbono, el país está implementando estrictas regulaciones sobre el uso de plásticos, lo que indirectamente incrementa la demanda de soluciones para la gestión de residuos. La modernización del sector industrial, junto con rigurosas regulaciones de control de la contaminación, también aumenta la demanda de productos químicos sofisticados utilizados en la gestión de residuos plásticos. Asimismo, los incentivos gubernamentales destinados a promover la fabricación sostenible, sumados a una base industrial diversificada, respaldan el crecimiento del mercado.

Perspectivas del mercado europeo

Se prevé que Europa represente el 30 % de la cuota de mercado mundial de gestión de residuos plásticos hasta 2035, gracias a las estrictas regulaciones implementadas por la Agencia Europea de Sustancias Químicas (ECHA) y a los ambiciosos objetivos de sostenibilidad del Pacto Verde Europeo. El Reino Unido, Alemania y Francia lideran el crecimiento de la demanda, impulsado por el aumento de las inversiones en química verde e iniciativas de economía circular. La financiación gubernamental y los esfuerzos en investigación y desarrollo centrados en el reciclaje avanzado y la producción química sostenible también impulsan el comercio de soluciones para la gestión de residuos plásticos.

Se prevé que Alemania mantenga la mayor cuota de ingresos del mercado europeo durante todo el período de estudio, impulsada por su sólido sector químico, su sofisticada infraestructura de reciclaje y sus políticas gubernamentales que fomentan el desarrollo químico sostenible. El liderazgo del país en la adopción de una economía circular y su rigurosa normativa medioambiental son fundamentales para esta posición de liderazgo. La Agencia Europea de Medio Ambiente (AEMA) reveló en su informe que la tasa de reciclaje de envases de plástico superó el 50 % en 2022. Esto está impulsando positivamente las ventas de soluciones para la gestión de residuos. La misma fuente estimó que, en 2022, el país generó 227 kg de residuos plásticos por persona, cifra muy superior a la media de 186 kg por persona en los 27 países de la UE. En general, invertir en Alemania probablemente duplicará los ingresos de los fabricantes de soluciones para la gestión de residuos plásticos.

Fuente : EEA

Perspectivas del mercado norteamericano

Se prevé que el mercado de gestión de residuos plásticos en Norteamérica crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,3 % entre 2026 y 2035. Este crecimiento se atribuye a las rigurosas regulaciones ambientales impuestas por la EPA y al aumento de las inversiones gubernamentales en iniciativas químicas sostenibles. Los avances en las tecnologías de reciclaje químico, junto con las subvenciones federales destinadas a promover la producción de energías limpias, están acelerando aún más la adopción de soluciones para la gestión de residuos plásticos. Además, la demanda se ve impulsada por las normativas industriales sobre la eliminación de residuos químicos y las estrategias centradas en la economía circular.

Estados Unidos lidera las ventas de tecnologías para la gestión de residuos plásticos debido a la creciente presión regulatoria y los objetivos de sostenibilidad corporativa. Se espera que la creciente preocupación pública por la contaminación plástica cree un entorno lucrativo para los productores de soluciones para la gestión de residuos plásticos. US Plastics Pact Inc. informa que en 2023, sus empresas produjeron casi 5,57 millones de toneladas métricas de plástico. Además, aproximadamente el 33 % de todos los envases de plástico del país, en peso, fueron fabricados por estas empresas. La mayor parte de los residuos plásticos proviene del sector del embalaje, especialmente de los plásticos de un solo uso para alimentos, bebidas y compras en línea. Esto convierte a los envases en el principal foco de los esfuerzos de recolección y reciclaje. En general, Estados Unidos es el mercado más atractivo para la inversión de los actores clave del mercado.

Principales actores del mercado de gestión de residuos plásticos:

- BASF SE

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dow Inc.

- SABIC (Industrias Básicas Saudíes)

- Corporación química Mitsubishi

- Industrias LyondellBasell

- Covestro AG

- LG Chem

- Reliance Industries Limited

- Mitsui Chemicals, Inc.

- Corporación de plásticos Formosa

- Grupo INEOS

- Braskem S.A.

- Petronas Chemicals Group Berhad

- Plásticos innovadores de SABIC

- Industrias químicas de Queensland

El mercado de la gestión de residuos plásticos está controlado principalmente por multinacionales que emplean estrategias innovadoras y sostenibles. Los principales actores del sector destinan importantes recursos a tecnologías verdes, iniciativas relacionadas con la economía circular y la expansión a diversas regiones. Corporaciones como BASF y Dow lideran el sector con sus soluciones de reciclaje de vanguardia, mientras que empresas asiáticas, como Mitsubishi Chemical y LG Chem, se centran en integrar los avances digitales con una oferta de productos respetuosos con el medio ambiente para mantener su ventaja competitiva y cumplir con las cambiantes normativas globales.

La siguiente tabla presenta a los principales fabricantes del mercado:

Desarrollos Recientes

- En abril de 2025, WM Intellectual Property Holdings, LLC anunció la apertura de cuatro nuevos proyectos de reciclaje y gas natural renovable (GNR) en los EE. UU. Estos proyectos forman parte del plan de WM de 3.000 millones de dólares para mejorar la sostenibilidad entre 2022 y 2026, que incluye la construcción o mejora de 39 instalaciones de reciclaje y la incorporación de 20 nuevas instalaciones de GNR propiedad de WM.

- En febrero de 2024, Tetra Pak anunció planes para invertir en proyectos que mejoren el reciclaje de envases de cartón en la Unión Europea. Estas iniciativas respaldan los objetivos del Reglamento de Envases y Residuos de Envases (PPWR) propuesto por la UE.

- Report ID: 2770

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Gestión de residuos plásticos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto