Perspectivas del mercado de soluciones de participación del paciente:

El tamaño del mercado de soluciones para la interacción con el paciente superó los 27 690 millones de dólares en 2025 y se proyecta que alcance los 152 460 millones de dólares para 2035, con un crecimiento anual compuesto (CAGR) de alrededor del 18,6 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de soluciones para la interacción con el paciente se estima en 32 330 millones de dólares.

El crecimiento está impulsado por la creciente demanda de digitalización de los servicios de salud. La adopción de IA en los sistemas de comunicación médica está acelerando la interacción con los pacientes en este sector. Según un informe publicado por la NLM en septiembre de 2023, los centros de salud están implementando LLM (Modelos de Lenguaje de Gran Tamaño). Este sistema de comunicación basado en texto utiliza técnicas de aprendizaje automático para procesar grandes conjuntos de datos y lograr una interacción fluida con los pacientes. El éxito de los servicios de telesalud está impulsando al sector sanitario a invertir en instalaciones avanzadas, como chatbots, sistemas de gestión de riesgos de salud (HRA), sistemas de atención a pacientes (care gaps), entre otros. La mensajería autogenerada, que incluye notificaciones de laboratorio y recordatorios de medicación, puede mejorar la relación con los pacientes. Esta mejora en la comunicación directa también ayuda a los centros médicos a incorporar las aportaciones de los pacientes para optimizar sus servicios. La transición hacia una atención basada en el valor está impulsando a las empresas a introducir tecnologías de seguimiento, lo que genera mayores inversiones en el mercado de soluciones para la interacción con el paciente. En enero de 2023, Asahi Technologies lanzó un nuevo ecosistema de salud digital que permite a los pacientes realizar un seguimiento de sus medicamentos y afecciones médicas.

Clave Soluciones para la participación del paciente Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

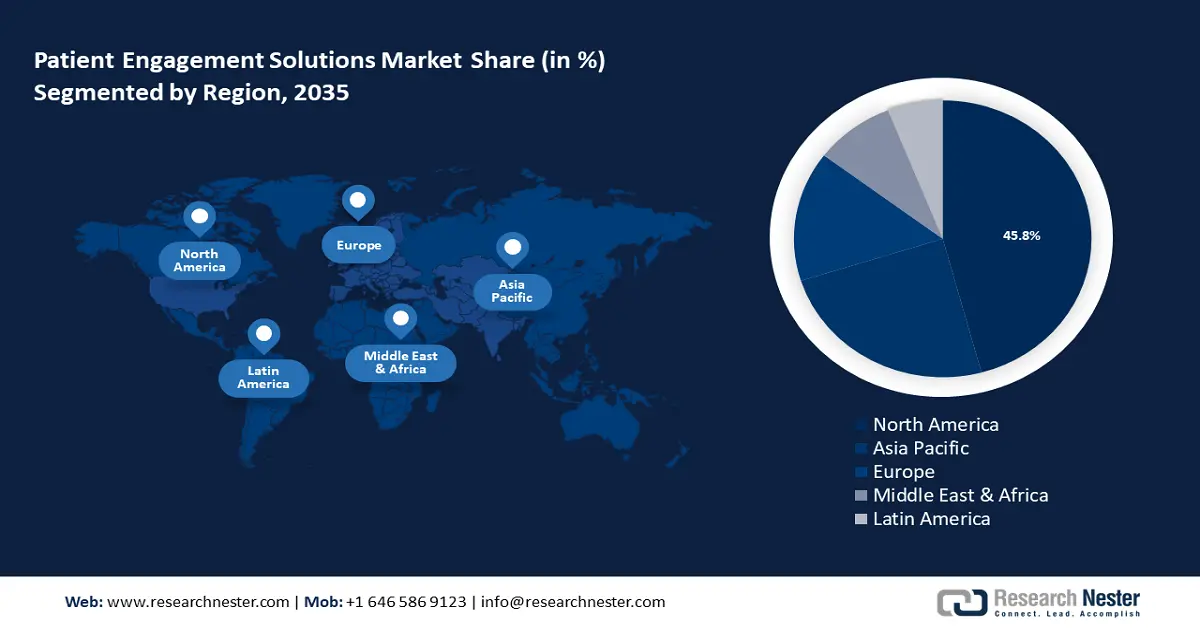

- Norteamérica lidera el mercado de soluciones para la interacción con el paciente con una participación del 45,8 %, impulsada por la rápida integración del IoT, el desarrollo de infraestructura y el apoyo gubernamental a las herramientas de interacción con el paciente, lo que garantiza un sólido crecimiento entre 2026 y 2035.

Perspectivas del segmento:

- Se prevé que el segmento de software alcance más del 70,3 % de participación de mercado para 2035, impulsado por el uso generalizado de plataformas digitales que permiten experiencias de atención médica personalizadas.

Tendencias Clave de Crecimiento:

- Avances tecnológicos en la atención médica

- Aumento de la demanda de atención remota y preventiva

Principales desafíos:

- Falta de conocimientos tecnológicos

- Estricta supresión regulatoria

- Actores clave: American Well Corporation, Athenahealth, Cerner Corporation, Epic Systems, Garmin, Lincor Inc., McKesson, MEDHOST, Oracle, Orion Health, Teladoc Health, Veradigm LLC.

Global Soluciones para la participación del paciente Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 27.690 millones

- Tamaño del mercado para 2026: USD 32.330 millones

- Tamaño del mercado proyectado: USD 152.460 millones para 2035

- Pronósticos de crecimiento: 18,6 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 45,8 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Canadá, Japón

- Países emergentes: India, China, Brasil, México, Turquía

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de soluciones de participación del paciente:

Impulsores del Crecimiento

-

Avances tecnológicos en la atención médica: Las tecnologías avanzadas en el sector médico, como los registros médicos electrónicos (EHR) y los servicios de telesalud, han influido en el mercado de las soluciones para la interacción con el paciente. La mejora de la comunicación entre pacientes y proveedores de servicios de salud anima a los usuarios a adoptar estos sistemas. Las empresas líderes están diseñando soluciones de interacción intuitivas para una interacción directa. En agosto de 2023, LG lanzó un panel de interacción con el paciente para una comunicación eficaz en hospitales. El modelo FHD de 43 pulgadas dota a las habitaciones de hospital con capacidad PoE, satisfaciendo así las diversas necesidades de las salas.

-

Aumento de la demanda de atención remota y preventiva: El escenario pospandémico impulsó la necesidad de sistemas de comunicación instantánea con los centros de salud. Las aplicaciones móviles de salud y los dispositivos portátiles de monitorización están impulsando la demanda gracias a una mayor accesibilidad. El auge de la asistencia sanitaria a domicilio también requiere plataformas eficientes para conectar con los profesionales. El mercado de soluciones de interacción con el paciente apoya esta necesidad de autogestión. En enero de 2021, Naunce lanzó una plataforma de asistente virtual para pacientes con el fin de promover la atención médica remota. La combinación de sistemas de Historia Clínica Electrónica (HCE), CRM y sistemas de acceso para pacientes ayuda a modernizar la atención clínica.

Desafíos

-

Falta de conocimientos tecnológicos: El analfabetismo operativo de pacientes y profesionales sanitarios puede limitar los recursos de datos necesarios. Las barreras tecnológicas entre la población de mayor edad y estas plataformas avanzadas pueden impedir su adopción para uso personal. Las interfaces de usuario variables pueden convertirse en un desafío para la comprensión, lo que resulta en una infraestructura deficiente en el mercado de soluciones de interacción con el paciente. A menudo, los usuarios tienen dificultades para navegar por las herramientas digitales, lo que afecta a su eficacia. La ausencia de dispositivos y operadores confiables en los hospitales para procesar grandes bases de datos puede generar disparidades en la atención médica.

-

Supresión regulatoria estricta: Las estrictas regulaciones sanitarias para la seguridad del paciente pueden obstaculizar el proceso de desarrollo. Normas como la Ley de Portabilidad y Responsabilidad de Seguros Médicos (HIPPA) pueden ser exigentes para garantizar el cumplimiento. Los marcos regulatorios complejos pueden impedir que los inversores participen en el mercado de soluciones para la participación del paciente. Los centros sin acceso a tecnologías avanzadas pueden verse imposibilitados de adoptar innovaciones. La implementación y gestión de información confidencial del paciente puede generar preocupación por la seguridad de los datos. Además, crea obstáculos para la adopción de prácticas de participación del paciente en las organizaciones.

Tamaño y pronóstico del mercado de soluciones de participación del paciente:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

18,6% |

|

Tamaño del mercado del año base (2025) |

USD 27.69 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 152.46 mil millones |

|

Alcance regional |

|

Segmentación del mercado de soluciones de participación del paciente:

Componente (Software, Servicios)

Se espera que el segmento de software alcance una cuota de mercado de soluciones para la interacción con el paciente superior al 70,3 % para finales de 2035 gracias a la disponibilidad de diversas aplicaciones y plataformas. Portales de acceso sencillo para pacientes, aplicaciones móviles intuitivas, herramientas CDSS y otras plataformas ofrecen una experiencia personalizada. Los profesionales sanitarios prefieren estas soluciones de software para facilitar la monitorización y la gestión continuas. En abril de 2023, Athenahealth lanzó software y servicios de medición de la interacción con el paciente para grupos médicos y sistemas de salud. El índice digital basado en red proporcionará una visión general del uso de herramientas digitales por parte de los pacientes. La capacidad de redirigir datos analíticos relacionados con la salud al paciente en su domicilio también ha incrementado su demanda de uso remoto.

Aplicación (Gestión de la Salud, Atención Médica Domiciliaria, Gestión Financiera de la Salud, Salud Social y Conductual)

Según la aplicación, se prevé que el mercado de soluciones para la interacción con el paciente se vea fuertemente influenciado por el segmento de la gestión de la salud. Las herramientas y servicios tecnológicamente avanzados desempeñan un papel vital en la autogestión de la salud en el hogar. Este segmento está experimentando un aumento en la demanda de mejores resultados para los pacientes en diversos sectores. Los recordatorios automatizados de medicamentos, citas y hábitos saludables están impulsando la adopción de estas soluciones interactivas. Se ha demostrado que los programas diseñados son eficaces para el manejo de los síntomas de enfermedades crónicas. El almacenamiento de historiales médicos personales y el acceso para compartir el historial médico con los proveedores han incrementado la demanda de estas herramientas para la gestión de la salud. Por ejemplo, en julio de 2021, Amwell lanzó Conversa Health para ofrecer atención médica virtual automatizada para el manejo de enfermedades crónicas.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos

|

Componente |

|

|

Aplicación |

|

|

Funcionalidad |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de soluciones de participación del paciente:

Análisis del Mercado de Norteamérica

Se espera que la industria de Norteamérica domine la mayor parte de los ingresos, con un 45,8%, para 2035. La rápida integración del IoT en todos los sectores de esta región ha impulsado un crecimiento masivo. La implementación de software ha permitido el desarrollo de infraestructura en el sector sanitario. Esto está impulsando aún más al gobierno a tomar iniciativas de apoyo para la adopción de Historias Clínicas Electrónicas (HCE) y otras herramientas de interacción con el paciente. El avance continuo en la digitalización también ha tenido un impacto positivo en el panorama regional. En agosto de 2023, Orion Health lanzó Virtuosa, una puerta de entrada digital impulsada por IA. Orion-DFD ofrece atención médica preventiva, proactiva y predictiva a los 15 millones de habitantes de Norteamérica.

Estados Unidos ocupa uno de los mayores espacios de mercado en esta región gracias a su consolidado sistema sanitario. La adopción de instalaciones avanzadas ha ayudado a este país a ofrecer servicios de primera clase a nivel mundial. El gobierno de EE. UU. emitió regulaciones, incluida la Ley HITECH, que incentiva a los hospitales a adoptar prácticas de participación del paciente. Según un informe publicado por la OCDE, en septiembre de 2023, la participación del paciente redujo significativamente los costos y las tasas de mortalidad en hospitales de EE. UU. En marzo de 2023, Amwell se asoció con DarioHealth para expandir sus programas clínicos digitales. Esta expansión está conectando a pacientes con enfermedades crónicas para ofrecer soluciones terapéuticas digitales personalizadas.

Canadá también tiene un prometedor potencial de crecimiento en el mercado de soluciones de participación del paciente en los próximos años. El país está destinando importantes inversiones en investigación y desarrollo para fortalecer su infraestructura sanitaria. Se están implementando tecnologías innovadoras para respaldar la gestión de enfermedades. Las capacidades mejoradas de gestión de pacientes están impulsando el avance en los sistemas de análisis de datos. Las alianzas estratégicas entre empresas están ampliando su cartera para ofrecer estas soluciones innovadoras. Por ejemplo, en marzo de 2022, UST se asoció con Well-Beat para lanzar una solución digital de participación del paciente. La solución SaaS puede replicar el comportamiento humano mediante IA para ofrecer pautas conversacionales más sensatas a los médicos.

Estadísticas del Mercado APAC

Se espera que Asia Pacífico cuente con una amplia base de consumidores para el mercado de soluciones de interacción con el paciente. La dinámica de mercado abierto de esta región crea oportunidades para que las empresas globales amplíen su alcance. El creciente envejecimiento de la población exige soluciones de atención médica remota, lo que aumenta la interacción en línea con los pacientes. Las principales compañías farmacéuticas también están colaborando con líderes tecnológicos para aprovechar el desarrollo aprovechando las opiniones de los consumidores. Por ejemplo, en julio de 2022, MedAdvisor adquirió el 100% de GuideLink para desarrollar una plataforma digital para farmacias en Australia. La plataforma facilitó a la base de consumidores del Gremio de Farmacias de Australia la gestión de reservas de pacientes, servicios clínicos, vacunas y medicamentos.

El mercado de soluciones de interacción con el paciente en India muestra un gran potencial de crecimiento gracias a la influencia de las iniciativas gubernamentales. Programas como la Misión Nacional de Salud Digital se centran en mejorar la infraestructura sanitaria a través de la interacción con el paciente. Líderes como Practo, BestDoc y Clinion están realizando inversiones y alianzas estratégicas para impulsar el mercado nacional. Según el informe financiero de 2024 de Practo, la empresa logró una mejora del 90% en su EBITDA, lo que representa un crecimiento del 22% en sus ingresos con respecto a 2023. Este crecimiento de las empresas individuales está contribuyendo al crecimiento de la industria de la interacción con el paciente en el país. El mercado de soluciones de interacción con el paciente en China está creciendo debido a la creciente demanda de servicios de salud centrados en el paciente. La industria médica del país está muy influenciada por la integración de la salud digital. Las aplicaciones móviles de salud y las plataformas de telemedicina están transformando la forma en que los pacientes interactúan con los profesionales de la salud. Iniciativas gubernamentales como el plan China Saludable 2030 están contribuyendo a mejorar el acceso y la eficiencia de las soluciones de interacción. Las empresas están utilizando soluciones de interacción con el paciente para ofrecer servicios digitales de salud mental. Por ejemplo, en mayo de 2024, JD lanzó una serie de proyectos de servicios impulsados por IA para ofrecer soluciones terapéuticas y curativas para el manejo de trastornos mentales.

Actores clave del mercado de soluciones de participación del paciente:

-

Los actores clave en el mercado de soluciones de interacción con el paciente se centran ahora en la introducción de sistemas innovadores para la atención médica personalizada y digital. El desarrollo de servicios remotos desempeña un papel fundamental en este caso. También participan en la educación del paciente para que pueda tomar decisiones informadas sobre su salud. El uso de datos para mejorar la gestión de la atención es cada vez más frecuente. Además, el crecimiento de esta industria contribuye a mejorar la experiencia del paciente y la prestación de servicios de salud. En agosto de 2024, PatientPoint lanzó su nuevo sistema de interacción con el paciente, tanto para después como para entre las visitas médicas. La lista de estos líderes globales incluye:

- American Well Corporation

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Athenahealth

- Cerner Corporation

- Epic Systems

- Garmin

- Lincor Inc.

- McKesson

- MEDHOST

- Oracle

- Orion Health

- Teladoc Health

- Veradigm LLC

Desarrollos Recientes

- En agosto de 2024, HEALWELL se asoció con WELL Health Technologies para colaborar con sus soluciones tecnológicas subsidiarias, Intrahealth y OceanMD. La integración permitirá que la amplia red de centros de salud de WEALWELL acceda al sistema de derivación electrónica de OceanMD. Esto mejorará aún más el acceso de los pacientes a las plataformas de atención médica.

- En julio de 2024, SAIGroup adquirió Get Well, una empresa líder en el mercado de la interacción digital con el paciente. Esta adquisición permitirá que la plataforma de IA clínica de SAIGroup se apodere de la enorme base de clientes de Get Well. Los 10 millones de interacciones anuales de pacientes de Get Well con más de 1000 instituciones de atención médica ampliarán la cartera de SAIGroup.

- Report ID: 6600

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Soluciones para la participación del paciente Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.