Perspectivas del mercado de comunicaciones ópticas por satélite:

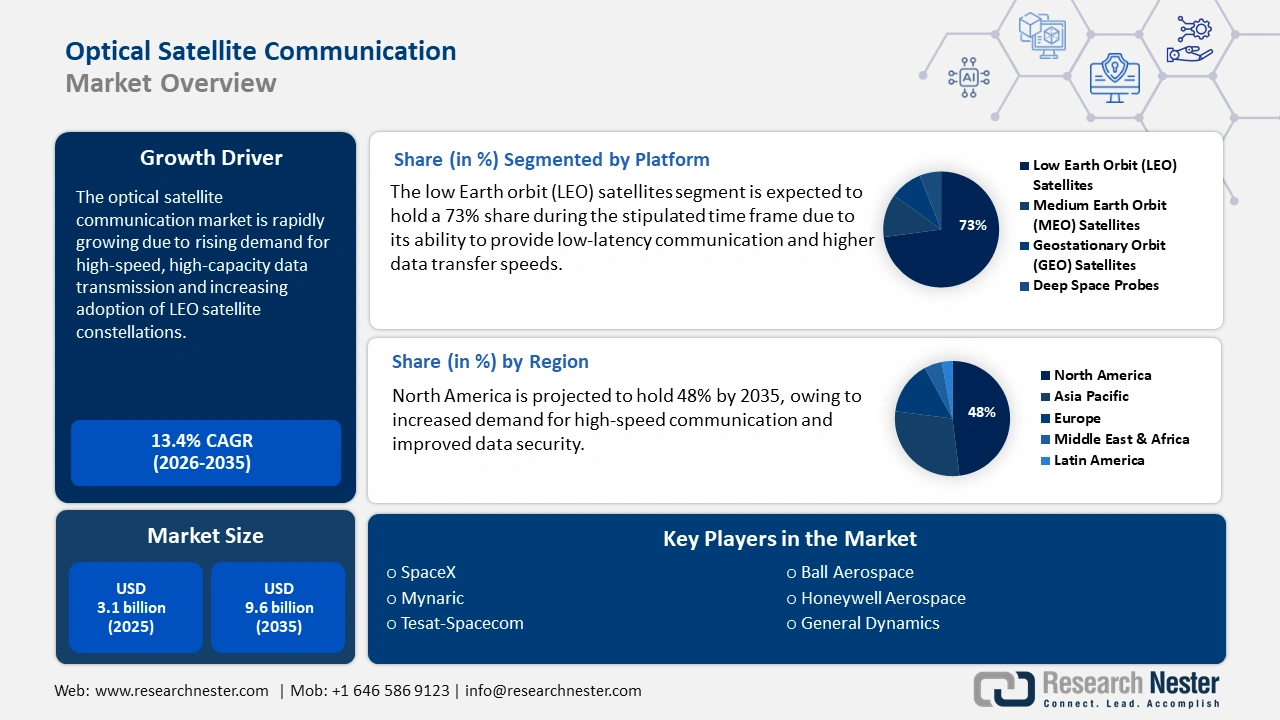

El mercado de comunicaciones ópticas por satélite alcanzó los 3.100 millones de dólares en 2025 y se prevé que llegue a los 9.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 13,4% durante el periodo de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de las comunicaciones ópticas por satélite será de 3.500 millones de dólares.

El mercado mundial de comunicaciones ópticas por satélite se está transformando profundamente debido a diversas tendencias simultáneas y de gran impacto que están acelerando su adopción más allá de las proyecciones habituales. Entre estas tendencias se incluyen la integración vertical de las comunicaciones ópticas por satélite en constelaciones de banda ancha en órbita terrestre baja (LEO), la estandarización y la comercialización, junto con alianzas estratégicas y la consolidación del mercado. Según un artículo publicado por la SHS en 2022, el satélite radar de alta resolución más reciente, el TerraSAR-X de Alemania, así como el satélite experimental infrarrojo estadounidense NFIRE, lograron establecer comunicaciones ópticas bidireccionales a una velocidad de 5,625 Gbit/s. Esto se considera un requisito operativo fundamental para el desarrollo de una red troncal de internet basada en el espacio, lo cual resulta idóneo para el crecimiento del mercado.

Además, la demanda de producción en volumen y la transición del sector desde terminales personalizadas y únicas hacia diseños escalables, de menor costo y modulares, también impulsan el mercado a nivel mundial. Asimismo, las estrategias de la Agencia Espacial Europea (ESA) en el marco de su programa Scylight promueven activamente la estandarización para reducir costos y mejorar la interoperabilidad. Según un artículo publicado por la NLM en octubre de 2022, una nave espacial en órbita baja terrestre (LEO) tiene la capacidad de garantizar la transmisión de datos a una distancia estimada de 35 000 km. Sin embargo, el sistema de transmisión infrarroja de terabytes (TBIRD) de la NASA ha desarrollado con éxito terminales ópticas aptas para cubesats, con una capacidad de enlace descendente coherente LEO-tierra de 200 Gbps, lo que las hace idóneas para el mercado en general.

Mercado de comunicaciones ópticas por satélite: factores de crecimiento y desafíos

Factores de crecimiento

- Demanda de comunicaciones seguras y resilientes: Este tipo de comunicación es fundamental para el mercado de las comunicaciones ópticas por satélite, ya que garantiza la integridad de los datos, un servicio ininterrumpido y la confidencialidad en el competitivo y exigente entorno espacial. Según un artículo publicado por la NLM en octubre de 2024, las comunicaciones ópticas seguras utilizan sistemas caóticos sincronizados, y esta solución es asequible, segura y fiable, con una consistencia de clave del 100%. Además, es resistente a cualquier tipo de ataque, lo que la convierte en una solución eficaz para el desarrollo del mercado.

- Investigación y desarrollo gubernamentales para capacidades de próxima generación: Este factor es esencial para el mercado, con el objetivo de desarrollar capacidades de última generación para la seguridad de los intereses nacionales tácticos, el impulso de avances tecnológicos y los satélites ópticos. Según el informe de datos de la OCDE de mayo de 2025, las fallas del sistema siguen siendo la principal causa de las fallas en la red de comunicaciones, representando el 93,5 % de las horas de usuario perdidas en Europa en 2022. Además, las acciones maliciosas representan el 3,8 % de las horas de usuario perdidas. Asimismo, como se indica en el informe del PIB de junio de 2025, el Fondo de Desarrollo de Tecnología de Telecomunicaciones (TTDF) de la India ha creado un fondo de más de 500 millones de rupias (56,3 millones de dólares) para garantizar la financiación de la investigación y el desarrollo relacionados con las tecnologías de telecomunicaciones, lo que impulsa la presencia del mercado en este ámbito.

- Viabilidad económica de las aplicaciones basadas en datos: Estas aplicaciones son cruciales para el mercado de las comunicaciones ópticas por satélite, ya que transforman imágenes sin procesar y de gran volumen en información útil para diversas industrias. Por ejemplo, según un artículo de la NLM de noviembre de 2024, el sistema Is-OWC basado en MIMO (Multiple Input Multiple Output), así como la multiplexación por división de polarización (PDM), se han evaluado y funcionan correctamente a una velocidad de datos de 60 Gbps. El sistema ha alcanzado una tasa de error de bits de 6,76 × 10⁻³ a una distancia de transmisión de 10 000 km para el canal 1 y de 7,1 × 10⁻³ para el canal 4, lo que contribuye positivamente al crecimiento del mercado.

Enfoques de comunicación óptica que impulsan el mercado de las comunicaciones ópticas por satélite (2024)

Métodos de seguridad de datos | Beneficios | Observaciones |

Compensación simple del caos óptico y la dispersión para la transmisión de datos | Ganancia de 10 Gb/s en más de 100 km con USS Chaos y OptiSystem 7.0, junto con una baja tasa de error de bits. | Limitación en la transmisión a distancia |

El cifrado caótico, el procesamiento de señales específico para pilotos y la seguridad de la capa física son inherentemente | Encripta mensajes 16QAM de 5 Gbaud. Alcanza una BER ≤ FEC después de 1600 km. Distorsión mínima y alta seguridad. | La complejidad en la sincronización del caos inducido por señales digitales y los efectos no lineales, aunque mínimos, siguen presentes. |

Cifrado de datos basado en sincronización caótica y fuentes de entropía híbridas | Alcanza una sincronización de 200 km y supera las pruebas generales del NIST. Gran resiliencia y comunicación segura. Cifrado de datos de baja complejidad. | Admite únicamente una velocidad de datos de 1,25 Gb/s y presenta una complejidad de sistema híbrido. |

Señales caóticas como clave secreta | Alcanza 100 Gb/s QPSK a lo largo de 800 km. Mejora la seguridad con cifrado en tiempo real de 40 Gb/s mediante FPGA. Aborda eficazmente las deficiencias de transmisión. | La complejidad del aprendizaje profundo y la implementación en FPGA, junto con el coste y la experiencia requerida, |

Sincronización del caos con las características del canal de fibra para lograr una distribución de claves segura y de alta velocidad. | Logra una distribución de claves de 100 Gbit/s con una consistencia de clave del 100%. Sincronización a largo plazo y segura según las pruebas NIST. Económico y resistente a los ataques. | La robustez frente a los ataques aún no se ha probado en todos los escenarios prácticos. Puede tener vulnerabilidades desconocidas. Menos escenarios prácticos |

Fuente: NLM

Desafíos

- Fiabilidad y rendimiento de los componentes en el exigente entorno espacial: Los terminales del mercado deben funcionar de forma fiable durante largos periodos en el hostil entorno espacial, caracterizado por una intensa radiación, vacío y temperaturas extremas. Estas condiciones pueden degradar rápidamente los componentes más delicados, lo que repercute negativamente en el mercado. Además, los diodos láser pueden experimentar una disminución de su rendimiento, lo que puede contaminar la óptica y dañar los componentes electrónicos sensibles debido a la radiación. Asimismo, garantizar una larga vida útil sin necesidad de mantenimiento requiere una mayor exposición a la radiación, una gestión térmica continua y sistemas redundantes, lo que supone un obstáculo para el mercado en general.

- Limitaciones en las demostraciones en órbita y la trayectoria tecnológica: A pesar de las demostraciones pertinentes, el total de horas operativas en órbita para este aspecto tecnológico en el mercado de las comunicaciones ópticas por satélite es mínimo en comparación con la trayectoria de los sistemas de radiofrecuencia. Esta falta deliberada de un registro duradero y estadísticamente fiable genera reticencia entre los actores clave, especialmente en los sectores de defensa y gobierno, a la hora de invertir en misiones críticas de comunicaciones ópticas por satélite. Además, las aseguradoras tienen menor conocimiento de los posibles fallos, lo que podría incrementar las primas y, por consiguiente, afectar negativamente al mercado global.

Tamaño y pronóstico del mercado de comunicaciones ópticas por satélite:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

13,4% |

|

Tamaño del mercado del año base (2025) |

3.100 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

9.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de comunicaciones ópticas por satélite:

Análisis del segmento de la plataforma

Se prevé que el segmento de satélites de órbita terrestre baja (LEO) alcance la mayor cuota de mercado, un 73%, para finales de 2035. El auge de este segmento se debe a la baja latencia, la alta velocidad de las comunicaciones internacionales, la alta resolución y la rentabilidad de sus soluciones, además de su robustez para la transformación digital. Por ejemplo, según un artículo publicado por el Gobierno australiano en septiembre de 2024, más del 10% de los trabajadores agrícolas dependen de los satélites LEO. Asimismo, el 84,2% de las empresas agrícolas tienen conexión a internet, y para finales de 2022, casi el 99,8% de las empresas del sector contarán con acceso a internet de banda ancha, lo que favorece el crecimiento del segmento.

Análisis de segmentos de usuarios finales

Se prevé que el segmento comercial del mercado de comunicaciones ópticas por satélite represente la segunda mayor cuota de mercado durante el periodo de pronóstico. El auge de este segmento se atribuye en gran medida al sólido despliegue de megaconstelaciones comerciales de banda ancha en órbita terrestre baja (LEO), como Starlink de SpaceX, junto con los sistemas planificados del Proyecto Kuiper de Amazon. Para estas entidades, las terminales de comunicaciones ópticas por satélite no solo constituyen una mejora, sino un componente fundamental de la infraestructura, que ha permitido la transmisión de señales intersticiales (ISL) de alta velocidad, desarrollando una red espacial adecuada y reduciendo la dependencia de las estaciones terrestres. Además, el creciente sector de la observación de la Tierra depende de las comunicaciones ópticas por satélite para aumentar la transmisión de grandes volúmenes de datos procedentes de satélites hiperespectrales y de alta resolución, lo que impulsa el crecimiento de este segmento.

Análisis del segmento de aplicación

Se prevé que el segmento de enlaces intersatelitales (ISL) represente la tercera mayor cuota de mercado al final del período proyectado. El desarrollo de este segmento se debe a su importancia para la futura producción de sistemas satelitales, ya que estos permiten la comunicación directa, optimizan la precisión de la navegación, mejoran la eficacia de las redes satelitales y posibilitan constelaciones autónomas al reducir la dependencia de las estaciones terrestres. Según un artículo de la NLM de abril de 2025, es posible aumentar la precisión en la determinación de órbitas con la incorporación de datos de medición ISL de 6 estaciones regionales y 16 globales en China. Gracias a esto, la precisión ha aumentado entre un 40 % y un 80 %, impulsando así el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Plataforma |

|

Usuario final |

|

Solicitud |

|

Rango |

|

Velocidad de datos |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de comunicaciones ópticas por satélite: análisis regional

Perspectivas del mercado norteamericano

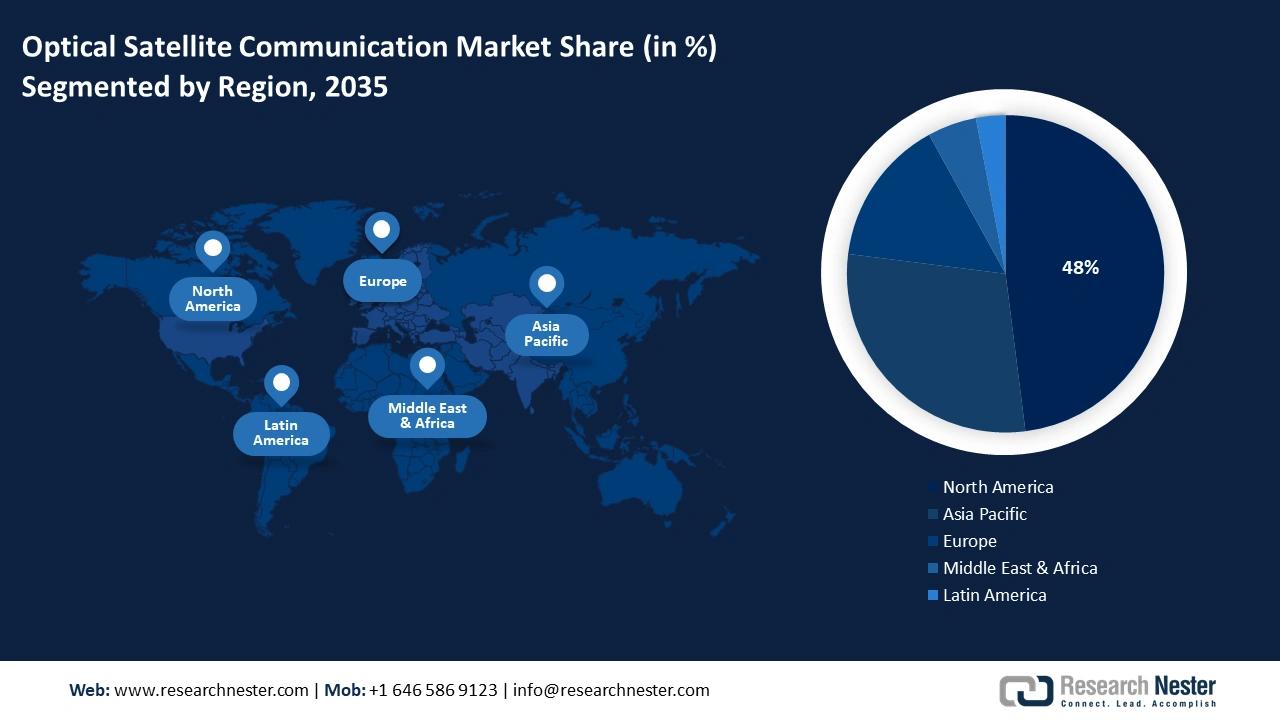

Se prevé que Norteamérica represente la mayor cuota de mercado, un 48%, para finales de 2035 en el sector de las comunicaciones ópticas por satélite. El auge de este mercado en la región se debe en gran medida a la demostración e innovación tecnológica, la integración vertical, la escala del mercado comercial, el enfoque estratégico en comunicaciones adecuadas y las capacidades soberanas. En este sentido, el informe de datos de la Organización MITRE de octubre de 2024 señala que la economía espacial en Estados Unidos ha generado más de 211 000 millones de dólares y emplea a 360 000 personas en toda la región, lo que favorece el crecimiento del mercado.

El mercado estadounidense está experimentando un crecimiento eficiente gracias a la presencia de la Agencia de Desarrollo Espacial (SDA) y la Fuerza Espacial de EE. UU., que están desarrollando eficazmente una extensa constelación en órbita terrestre baja (LEO). Además, el avance comercial y el gasto en defensa sin precedentes también impulsan el mercado en el país. Según un informe publicado por el Centro de Política y Estrategia Espacial en junio de 2024, se solicitaron 29 600 millones de dólares para la Fuerza Espacial, lo que representa casi el 3,5 % del presupuesto total del Departamento de Defensa, lo que augura un panorama optimista para el mercado en general.

El mercado canadiense también está creciendo gracias a la inversión estratégica del gobierno en capacidades especializadas, junto con el sólido respaldo comercial de la constelación Lightspeed de Telesat. Además, la Agencia Espacial Canadiense (CSA) se ha enfocado en la contribución científica y la soberanía tecnológica, financiando generosamente la I+D de la OSC mediante programas estándar, como el Programa Acelerador de Exploración Lunar (LEAP). Según un artículo publicado por Space Insider en abril de 2024, se registró un aumento significativo en la financiación del LEAP, alcanzando los 8,6 millones de dólares estadounidenses a finales de 2025, lo cual es adecuado para la presencia del mercado en Canadá.

Consideraciones de frecuencia de las naves espaciales en América del Norte (2025)

Banda | Frecuencia |

HF | De 3 a 30 MHz |

VHF | De 30 a 300 MHz |

UHF | De 300 a 1000 MHz |

L | 1 a 2 GHz |

S | De 2 a 4 GHz |

do | De 4 a 8 GHz |

incógnita | De 8 a 12 GHz |

Ku | 12 a 18 GHz |

Fuente: NASA (Gobierno de EE. UU.)

Perspectivas del mercado europeo

Se prevé que el mercado europeo se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región depende de un apoyo coordinado y sustancial, con el objetivo de ofrecer autonomía táctica en comunicaciones espaciales seguras. Además, como se indica en el informe de datos de la Comisión Europea de febrero de 2022, se ha emprendido una iniciativa para la conectividad segura basada en el espacio con una inversión aproximada de 6000 millones de euros. Esto incluye la contribución de la Unión, valorada en 2400 millones de euros a fecha de 2022, lo que genera una perspectiva optimista para el mercado en la región.

El mercado de comunicaciones ópticas por satélite en el Reino Unido está experimentando un auge gracias al compromiso estratégico y temprano con las capacidades espaciales soberanas y un marco regulatorio favorable. Además, la Estrategia Espacial Nacional de la Agencia Espacial del Reino Unido ha priorizado el liderazgo en comunicaciones por satélite, lo que financia directamente la I+D en comunicaciones ópticas por satélite. Asimismo, según un artículo publicado por la Organización CSIS en julio de 2025, la relación entre Estados Unidos y el Reino Unido ha impulsado el desarrollo del sector de defensa del país, con una inversión de 40 000 millones de dólares por parte del Ministerio de Defensa y la creación de 440 000 puestos de trabajo, lo que representa una gran oportunidad de crecimiento para el mercado.

El mercado alemán también se está desarrollando gracias a su amplia experiencia en fotónica de precisión e ingeniería, junto con una capacidad de fabricación industrial sin parangón. Además, el Centro Aeroespacial regional impulsa continuamente la I+D, funcionando como una incubadora tecnológica idónea para el sector comercial. Asimismo, el crecimiento del mercado en el país se ve impulsado por su papel en las iniciativas de defensa regionales, donde las comunicaciones seguras y resistentes a las interferencias son una prioridad fundamental.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de comunicaciones ópticas por satélite en la región Asia-Pacífico experimente un crecimiento sostenido hasta finales del período previsto. La proyección de este mercado en la región se debe en gran medida a las ambiciones estratégicas nacionales, la considerable inversión gubernamental y el floreciente sector espacial comercial, además de su avanzada capacidad tecnológica. Según un artículo publicado por Acta Astronautica en octubre de 2025, el 90 % de la población de la India recibe actualmente televisión vía satélite, frente al 20 % en años anteriores, lo que demuestra la importancia de este mercado en la región.

El mercado chino está cobrando cada vez más fuerza gracias a la amplia estrategia nacional para el dominio espacial, el programa multifacético de la Administración Nacional del Espacio de China (CNSA), la inversión gubernamental en infraestructura espacial y la creciente demanda de fabricantes regionales. Como se indica en el informe gubernamental de la CNSA de enero de 2022, el país se ha centrado enormemente en el desarrollo de diferentes tipos de satélites y tecnología satelital; en este sentido, los satélites de telecomunicaciones y de teledetección representan casi el 71 % del total de satélites lanzados al espacio por el país.

El mercado de comunicaciones ópticas por satélite en India también está creciendo gracias a la contribución de la ISRO, que ha convertido esta tecnología en la piedra angular de su futura arquitectura. Según un artículo publicado por la ISRO en 2022, la transferencia de tecnología, con el objetivo de desarrollar aplicaciones y sistemas espaciales, logró una distribución de casi el 30 % en el sector químico y de materiales, seguido del 26 % en telecomunicaciones, radiodifusión y navegación, el 18 % en sistemas electrónicos e informáticos, y el 13 % en instrumentos ópticos, así como en las industrias mecánica y electromecánica.

Principales actores del mercado de comunicaciones ópticas por satélite:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado internacional de comunicaciones ópticas por satélite es altamente competitivo y se caracteriza por una marcada divergencia táctica entre fabricantes de terminales especializados, como Tesat y Mynaric, y operadores de megaconstelaciones verticalmente integradas, como SpaceX. Además, los principales actores están adoptando con firmeza dos estrategias clave: el desarrollo de sistemas ultraseguros, de defensa y de alto rendimiento para contratos gubernamentales, y la producción en masa asequible para atender el creciente mercado comercial de órbita terrestre baja (LEO). Asimismo, las estrategias más adecuadas se basan en una sólida inversión en I+D para optimizar las velocidades de datos y reducir el tamaño de los satélites, mediante la formación de alianzas estratégicas que les permiten obtener contratos en la mayoría de los programas de constelaciones, lo que las hace idóneas para el mercado global.

Aquí tienes una lista de los principales actores que operan en el mercado:

Nombre de la empresa (país de origen) | Enfoque sectorial y productos destacados | Cuota de mercado proyectada para 2025 |

SpaceX (EE. UU.) | Integración vertical de terminales láser (Starlink Laser Links) para su enorme constelación LEO, creando la mayor red OSC desplegada. | 22,8% |

Mynaric (Alemania) | Fabricante especializado en sistemas operativos (OSC) que produce terminales de comunicación láser estandarizadas de alto volumen (CONDOR, OSIRIS) para constelaciones y defensa. | 11,7% |

Testat-Spacecom (Alemania) | Líder en terminales láser de alto rendimiento para misiones gubernamentales, de defensa y de satélites geoestacionarios, con una probada trayectoria de vuelo. | 9,4% |

Ball Aerospace (EE. UU.) | Suministra cargas útiles y terminales OSC avanzadas para misiones del gobierno estadounidense, incluyendo la NASA y el Departamento de Defensa. | 8,5% |

Honeywell Aerospace (EE. UU.) | Desarrolla sistemas y terminales satelitales integrados, centrándose en plataformas aéreas y espaciales para comunicaciones tácticas y estratégicas. | 7,1% |

General Dynamics (EE. UU.) | Proporciona terminales y módems OSC seguros y robustos para aplicaciones militares y gubernamentales, haciendo hincapié en sus capacidades anti-interferencias. | xx% |

Thales Alenia Space (Francia/Italia) | Integra cargas útiles OSC en sus satélites de telecomunicaciones y observación de la Tierra, con un fuerte enfoque en los programas europeos. | xx% |

Mitsubishi Electric (Japón) | Un actor clave en el sector espacial de Japón, que desarrolla tecnología de comunicación láser para JAXA y sus propias plataformas satelitales. | xx% |

CACI Internacional (EE. UU.) | Se especializa en comunicaciones seguras, produciendo terminales OSC para las necesidades de comunicaciones tácticas por satélite protegidas del ejército estadounidense. | xx% |

BridgeSat (EE. UU.) | Centrado en el desarrollo y la operación de una red global de estaciones terrestres ópticas para dar soporte a los enlaces espacio-tierra. | xx% |

Astroptic (Corea del Sur) | Una empresa surcoreana líder que desarrolla terminales de comunicación láser para proyectos de defensa nacional y constelaciones LEO. | xx% |

SITAEL (Italia) | Desarrolla e integra cargas útiles OSC para pequeños satélites y misiones científicas, participando en múltiples programas de la ESA. | xx% |

Airbus Defence and Space (Europa) | Integra la tecnología OSC en sus líneas de productos satelitales y es un socio clave en iniciativas de conectividad soberana de la UE como IRIS². | xx% |

SSL (Maxar Technologies) (EE. UU.) | Proporciona cargas útiles OSC avanzadas para satélites GEO de alto rendimiento y misiones gubernamentales específicas. | xx% |

ISRO (India) | La agencia espacial nacional está desarrollando terminales OSC autóctonas para sus constelaciones de satélites (por ejemplo, GISAT) y misiones al espacio profundo. | xx% |

Ingeniería espacial (Italia) | Suministra sistemas de apuntamiento, adquisición y seguimiento (PAT) de precisión, un subsistema crítico para terminales OSC. | xx% |

AAC Clyde Space (Reino Unido/Suecia) | Se centra en la integración de terminales OSC miniaturizadas para pequeños satélites y cubesats, al servicio del mercado del Nuevo Espacio. | xx% |

Espacio Gilmour (Australia) | Un proveedor emergente de lanzamientos y satélites que invierte en I+D de OSC para futuras capacidades espaciales soberanas australianas | xx% |

BAE Systems (Reino Unido) | Desarrolla tecnología de comunicación láser para aplicaciones SATCOM militares seguras y resistentes para el Reino Unido y las fuerzas aliadas. | xx% |

NuSpace (Malasia) | Un actor regional que desarrolla tecnologías de pequeños satélites, incluyendo alianzas para integrar cargas útiles OSC para la cobertura del sudeste asiático. | xx% |

Fuentes: SpaceX, Mynaric, Tesat-Spacecom, Ball Aerospace, Honeywell Aerospace, General Dynamics, Thales Alenia Space, Mitsubishi Electric, CACI International, BridgeSat, Astroptic, SITAEL, Airbus Defence and Space, SSL (Maxar Technologies), ISRO, Space Engineering, AAC Clyde Space, Gilmour Space, BAE Systems, NuSpace

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En enero de 2025, la Agencia de Exploración Aeroespacial de Japón , junto con NEC Corporation, realizó con éxito la primera comunicación óptica rápida del mundo utilizando LUCAS entre el satélite de retransmisión de datos ópticos y el satélite avanzado de observación terrestre-4 DAICHI-4.

- En diciembre de 2024, Airbus , junto con la Agencia Espacial Francesa (CNES), declaró la finalización del demostrador en órbita TELEO, que ha sido diseñado con éxito para demostrar que una plataforma terrestre grande y rápida es adecuada para garantizar la transferencia de datos.

- En junio de 2024, Safran Electronics & Defense desarrolló con éxito la solución más reciente para la transmisión y recepción eficaz de comunicaciones ópticas mediante láser, lo que permitió a las fuerzas armadas compartir información a gran velocidad.

- Report ID: 3870

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Comunicación óptica por satélite Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto