Perspectivas del mercado de oleoductos y gasoductos:

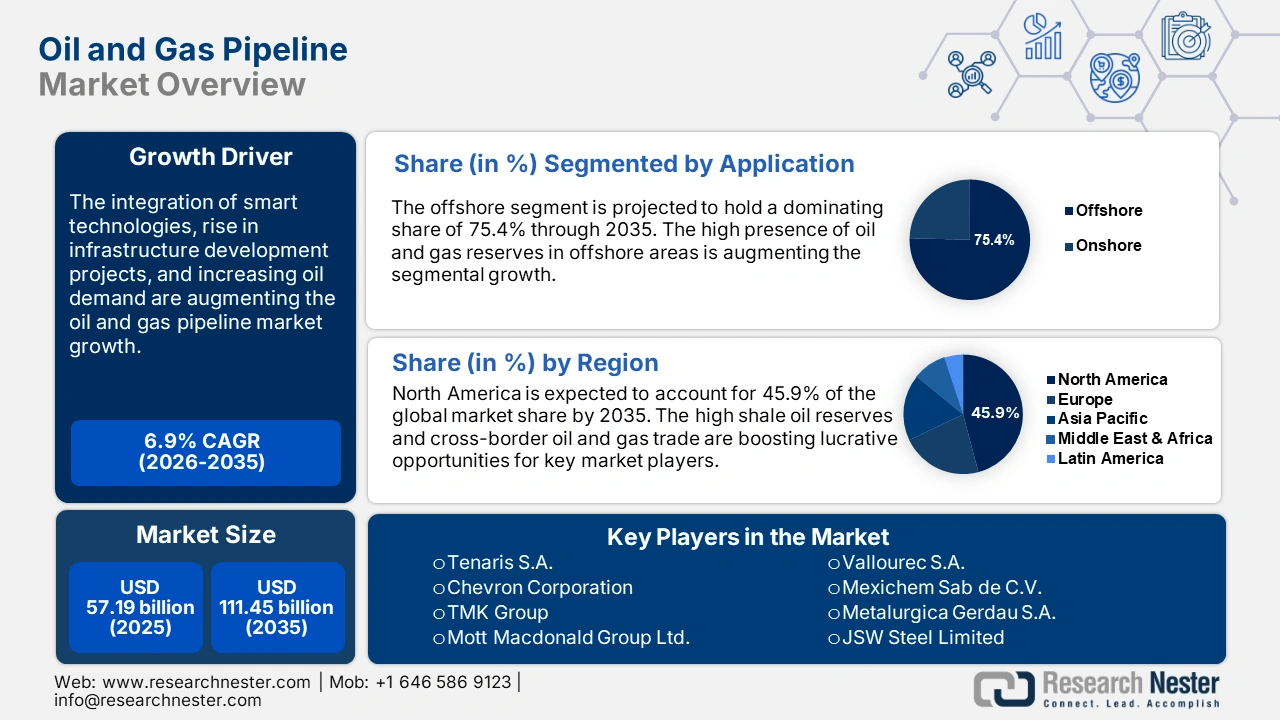

El tamaño del mercado de oleoductos y gasoductos superó los 57.190 millones de dólares en 2025 y se proyecta que alcance los 111.450 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 6,9 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de oleoductos y gasoductos se estima en 60.740 millones de dólares.

El panorama energético general está determinado por cuatro factores disruptivos: variables macroeconómicas, como el aumento de los costos de los materiales y las altas tasas de interés, la evolución de las políticas y regulaciones, la aparición de nuevas tecnologías y factores geopolíticos. Estos factores disruptivos influyen en la demanda y la oferta, así como en el comercio y las inversiones en el sector del petróleo crudo y el gas natural (P&G). Con la incorporación del recorte de la producción de 2,5 millones de barriles por día (mbpd) de la Organización de Países Exportadores de Petróleo (OPEP+) a principios de noviembre de 2023, los precios del gas natural Henry Hub en EE. UU. repuntaron hasta los 3,50 USD/mmBtu e impulsaron los precios del petróleo Brent por encima de los 90 USD/bbl.

A pesar de las disrupciones mencionadas, la demanda mundial de petróleo aumentó entre 2,3 mb/d y 101,7 mb/d en 2023, lo que ocultó el impacto del clima macroeconómico. Dado que Europa representó la mitad de la disminución, el crecimiento de la demanda mundial del cuarto trimestre de 2023 se revisó a la baja en 400 mb/d y la desaceleración continuó en 2024, con las ganancias mundiales reduciéndose a la mitad, a 1,1 mb/d. Además, el sector del petróleo y el gas se enfrenta a oportunidades cruciales para adaptarse a las cambiantes transiciones hacia las energías limpias y a las estrictas regulaciones de la economía energética. Incluso con las políticas actuales, incluido el Acuerdo de París, se prevé que la demanda mundial de petróleo y gas alcance su punto máximo a finales de 2030.

El aumento de la demanda mundial de petróleo y gas está impulsando la necesidad de oleoductos y gasoductos seguros y eficientes. Por ejemplo, según la Agencia Internacional de la Energía (AIE), en 2023, la demanda mundial de petróleo promedió más de 102 millones de barriles diarios. Diversos factores contribuyen al aumento de la demanda de petróleo, como la rápida urbanización e industrialización, el aumento del transporte marítimo y el alto consumo energético a nivel mundial. Por lo tanto, para garantizar un suministro estable de petróleo y gas, la demanda de oleoductos y gasoductos avanzados está cobrando impulso.

Para reducir la dependencia de un único proveedor de petróleo y gas, los países están invirtiendo en la diversificación de las fuentes y rutas de suministro, lo que impulsa directamente la necesidad de oleoductos y gasoductos modernos. Por ejemplo, según la Comisión Europea, para mitigar la dependencia de los países de la UE de un único proveedor de petróleo y gas, se llevó a cabo el proyecto del Corredor de Gas del Sur. Este proyecto, puesto en marcha a finales de 2020, suministró 8.100 millones de metros cúbicos de gas a Europa en 2021 y 11.400 millones de metros cúbicos en 2022. La construcción de nuevas rutas impulsa la inversión en el desarrollo de infraestructuras, lo que aumenta la necesidad de tecnologías y materiales de vanguardia, incluyendo oleoductos y gasoductos avanzados.

Clave Oleoducto y gasoducto Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

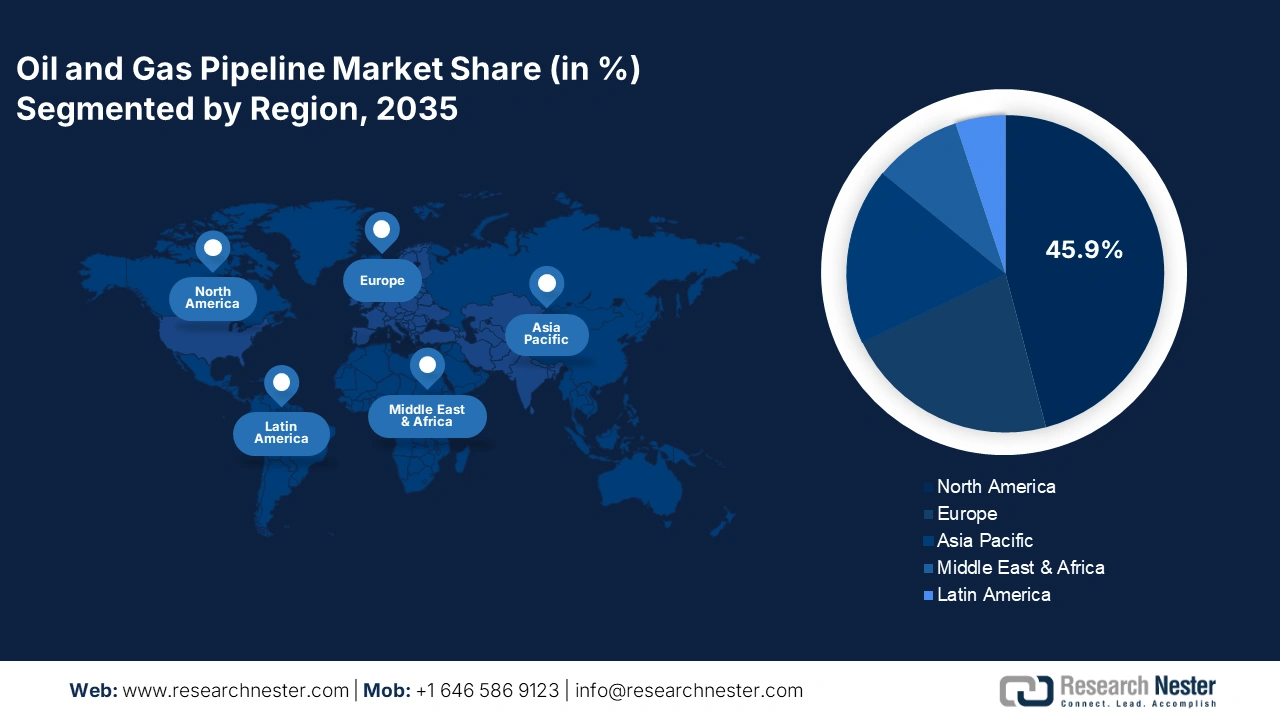

- El mercado de oleoductos y gasoductos de América del Norte representará el 45,90 % de la cuota de mercado para 2035, impulsado por las elevadas reservas de petróleo de esquisto y el aumento del comercio transfronterizo.

Perspectivas del Segmento:

- Se proyecta que el segmento offshore en el mercado de oleoductos y gasoductos tendrá una participación del 75,40 % para 2035, debido a que la mayoría de las reservas de petróleo y gas se encuentran en zonas marinas como el Golfo de México y las costas de Brasil, lo que ofrece oportunidades de alta rentabilidad.

- Se proyecta que el segmento offshore en el mercado de oleoductos y gasoductos tendrá una participación del 75,40 % para 2035, debido a que la mayoría de las reservas de petróleo y gas se encuentran en zonas marinas como el Golfo de México y las costas de Brasil, lo que ofrece oportunidades de alta rentabilidad.

Tendencias Clave de Crecimiento:

- Incremento en la integración de oleoductos y gasoductos inteligentes

- Aumento en la demanda de gas natural licuado (GNL)

Principales desafíos:

- Fluctuaciones en los precios de las materias primas

Principales actores:Tenaris S.A., Vallourec S.A., TMK Group, Nippon Steel Corporation, JFE Steel Corporation, ArcelorMittal S.A., Welspun Corp Ltd., Europipe GmbH, ChelPipe Group, EVRAZ plc.

Global Oleoducto y gasoducto Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 57.190 millones de dólares

- Tamaño del mercado en 2026: USD 60.740 millones

- Tamaño proyectado del mercado: USD 111.450 millones para 2035

- Previsiones de crecimiento: 6,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 45,9 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: China, India, Brasil, México, Tailandia

Last updated on : 18 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de oleoductos y gasoductos:

Factores impulsores del crecimiento

- Integración creciente de oleoductos y gasoductos inteligentes: Las tecnologías de oleoductos y gasoductos inteligentes están ganando auge en todo el mundo. La integración de tecnologías avanzadas como el Internet de las Cosas (IoT), las tecnologías de detección, el análisis predictivo y los sistemas de monitoreo en tiempo real está mejorando el rendimiento operativo de los oleoductos. Estas tecnologías, en conjunto, mejoran el tiempo de respuesta y mitigan eficazmente los accidentes o las interrupciones del servicio.

Los sensores integrados en las tuberías detectan continuamente los cambios de temperatura, presión, caudal y composición química, lo que ayuda a los operadores a monitorear datos en tiempo real y a tomar decisiones eficaces antes de que surja el problema. La tecnología de monitoreo remoto ayuda a los operadores a controlar y gestionar las actividades de los oleoductos y gasoductos desde ubicaciones centralizadas. Todos estos beneficios asociados con los oleoductos y gasoductos inteligentes contribuyen significativamente al crecimiento de sus ventas.

Por ejemplo, en mayo de 2022, Smartpipe Technologies, un innovador productor de tecnología de tuberías, recibió una oferta de inversión de 6,6 millones de dólares de Enbridge. La inversión de Enbridge se destinaba a mejorar la seguridad y versatilidad de sus tuberías para el transporte de hidrógeno y dióxido de carbono. Estas actividades de modernización de la infraestructura ponen de manifiesto la creciente necesidad de tecnologías avanzadas para tuberías, lo que impulsa el crecimiento general del mercado de oleoductos y gasoductos. - Aumento de la demanda de gas natural licuado (GNL): El creciente desarrollo de infraestructuras relacionadas con el GNL en todo el mundo genera oportunidades lucrativas para los fabricantes de oleoductos y gasoductos. El GNL se utiliza cada vez más como complemento a la producción nacional de gas natural. El auge de los proyectos de ciudades inteligentes, junto con las rápidas mejoras en la infraestructura de GNL, está incrementando la demanda de oleoductos y gasoductos modernos y fiables.

- Además, el GNL se transporta desde terminales de importación hasta mercados locales de oleoductos y gasoductos, como centrales eléctricas y usuarios industriales, lo que impulsa una demanda sustancial de oleoductos y gasoductos seguros e innovadores. Asimismo, según la Administración de Comercio Internacional (ITA), Qatar es el mayor proveedor de GNL del mundo, y se prevé que el proyecto de expansión del Campo Norte aumente la capacidad de GNL de 77 millones de toneladas anuales a 126 millones de toneladas anuales para 2027. Por lo tanto, dado que los países están invirtiendo fuertemente en el desarrollo de infraestructura de GNL, se prevé una alta demanda del uso de oleoductos y gasoductos avanzados en la construcción para el transporte de gas.

Desafíos

- Desafíos regulatorios: En varias regiones del mundo, una parte significativa de los ductos existentes se encuentra en desuso y requiere mejoras, o bien, debido a las crecientes exigencias, surge la necesidad de nueva infraestructura. Por lo tanto, estos proyectos requieren una gran inversión de capital para su construcción, modernización, mantenimiento y mejora de la integridad. Sin embargo, debido a restricciones económicas y obstáculos de regularidad, muchas empresas posponen inversiones, lo que puede obstaculizar en cierta medida el mercado de oleoductos y gasoductos. Un ejemplo reciente de esto es el proyecto Mountain Valley Pipeline, que debido a diversos obstáculos regulatorios y demandas judiciales, se retrasó, elevando el costo de USD 6.600 millones a USD 7.200 millones en 2024.

- Fluctuaciones en los precios de las materias primas: Las fluctuaciones en los precios de materias primas como el acero inoxidable, el cloruro de polivinilo (PVC) y el polietileno de alta densidad (HDPE) pueden frenar el crecimiento del mercado de oleoductos y gasoductos. El aumento en los costos de las materias primas influye directamente en el costo final de las tuberías, lo que, en última instancia, incrementa la inversión de capital necesaria para la construcción de oleoductos y gasoductos, lo que, en cierta medida, dificulta el crecimiento del mercado.

Tamaño y pronóstico del mercado de oleoductos y gasoductos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2025) |

57.190 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 111.45 mil millones |

|

Alcance regional |

|

Segmentación del mercado de oleoductos y gasoductos:

Análisis del segmento de aplicación

Se proyecta que el segmento de oleoductos y gasoductos offshore representará una cuota de mercado de más del 75,4 % para finales de 2035. La mayoría de las reservas de petróleo y gas a nivel mundial se encuentran en zonas offshore, como el Golfo de México y las costas de Brasil, lo que ofrece oportunidades de alta rentabilidad para las empresas de oleoductos y gasoductos offshore. Según la Oficina de Gestión de Energía Oceánica, el Golfo de México genera alrededor del 97 % de toda la producción de petróleo y gas de la región de costa afuera de Estados Unidos.

Además, las reservas terrestres, al madurar, se vuelven más difíciles de explotar, por lo que se está adoptando la exploración offshore para satisfacer la futura demanda energética. Los oleoductos y gasoductos offshore avanzados son la forma más rentable de transportar recursos desde los yacimientos hasta las plantas de procesamiento. Una vez instalados, los oleoductos offshore ofrecen menores costos operativos y transportan eficazmente grandes volúmenes de petróleo y gas a largas distancias. Los bajos costos de mantenimiento hacen que estos oleoductos sean más económicos para proyectos a gran escala.

Análisis del segmento de tipo de aceite

Se prevé que el segmento de oleoductos naturales ocupe una cuota de mercado dominante en oleoductos y gasoductos hasta 2035. El petróleo es uno de los componentes vitales de la matriz energética mundial y presenta una alta demanda en sectores como la petroquímica, el transporte y la aviación. Por ejemplo, según un análisis del Foro Internacional de la Energía, se estima que el petróleo y el gas naturales contribuirán entre el 47 % y el 54 % de la matriz energética para 2040. La alta demanda mundial de petróleo contribuye significativamente al crecimiento de las ventas de oleoductos naturales. Los oleoductos son una forma rentable de satisfacer la creciente demanda de transporte de petróleo. Las crecientes inversiones en nuevos yacimientos petrolíferos naturales y las mejoras en la infraestructura existente están incrementando la demanda de oleoductos avanzados para un transporte eficaz y seguro.

Nuestro análisis en profundidad del mercado global de oleoductos y gasoductos incluye los siguientes segmentos:

Tipo de aceite |

|

Solicitud |

|

Tipo de flujo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de oleoductos y gasoductos:

Perspectivas del mercado de América del Norte

Se prevé que la industria norteamericana domine la mayor parte de los ingresos, con un 45,9 % para 2035. Las grandes reservas de petróleo de esquisto de la región contribuyen significativamente a las ventas de oleoductos y gasoductos. El creciente comercio transfronterizo de petróleo y gas exige sistemas de transporte avanzados, como oleoductos inteligentes, lo que contribuye al crecimiento del mercado de oleoductos y gasoductos.

Estados Unidos se está consolidando como un importante exportador de gas natural licuado (GNL) y petróleo crudo gracias a la sólida existencia y la continua construcción de instalaciones de GNL. Según la Administración de Información Energética de Estados Unidos, Cove Point, Sabine Pass, Cameron y la Isla de Elba son instalaciones de GNL ya existentes, mientras que Port Arthur y Golden Pass albergan proyectos de GNL en construcción en el país. Se estima que la exportación de GNL de los proyectos en construcción en Estados Unidos crecerá en 9.700 millones de pies cúbicos por día (Bcf/d) entre 2024 y 2028. Este auge de la exportación de GNL y el desarrollo de infraestructura impulsan la demanda de oleoductos y gasoductos avanzados y fiables, lo que beneficia a los principales actores del mercado de oleoductos y gasoductos, que obtienen mayores ingresos.

Canadá es líder en el sector de las arenas petrolíferas y su enorme producción de crudo impulsa positivamente el crecimiento del mercado. Por ejemplo, según la Asociación Canadiense de Productores de Petróleo, en 2023, alrededor del 58% de la producción total de petróleo del país provino de arenas petrolíferas. Para transportar crudo pesado a las refinerías y exportar a los mercados de oleoductos y gasoductos, es vital contar con una infraestructura de oleoductos avanzada y confiable. Ante el aumento de la producción y venta de crudo, muchas refinerías están invirtiendo en la mejora de la infraestructura de su red de oleoductos, lo que genera oportunidades rentables para los fabricantes de oleoductos y gasoductos.

Perspectivas del mercado europeo

Se estima que Europa ocupará la segunda posición dominante en el mercado mundial de oleoductos y gasoductos hasta 2035, gracias a las elevadas inversiones en infraestructuras de gasoductos. Según el Global Energy Monitor, existen alrededor de 16 proyectos de gasoductos en construcción en Europa, con una longitud total de 3200 kilómetros (km) y un coste de 7010 millones de dólares. Se espera que estas enormes inversiones en proyectos de desarrollo de infraestructura impulsen la demanda de oleoductos y gasoductos avanzados en Europa en los próximos años.

En Alemania , la modernización de la infraestructura de tuberías existente y las inversiones en nuevos proyectos de tuberías están influyendo positivamente en el crecimiento del mercado de oleoductos y gasoductos. La expansión de la infraestructura de tuberías avanzada está contribuyendo al flujo eficiente de petróleo y gas para satisfacer la demanda energética del país. Por ejemplo, según el informe de Clean Energy Wire, con la aprobación de la Red Central por parte de la Agencia Federal de Redes, se prevé que Alemania sea testigo del primer flujo de hidrógeno en tuberías en 2025. La red central está actuando como base de la nueva infraestructura con un papel vital en la transición energética. Se prevé que este proyecto mejore la posición de Alemania en Europa. Las inversiones en el mantenimiento y la modernización de tuberías, incluido el desarrollo de tuberías inteligentes con tecnologías avanzadas de monitorización y control, actúan además como un factor clave para impulsar el crecimiento general del mercado de oleoductos y gasoductos.

La expansión de la capacidad de GNL y de las instalaciones de almacenamiento en Italia está aumentando la alta demanda de oleoductos y gasoductos avanzados y fiables. Estos oleoductos son vitales para conectar las terminales de GNL con la red nacional, lo que contribuye aún más al transporte eficiente de gas natural licuado. Según la Administración de Información Energética de EE. UU., en 2022 se añadieron alrededor de 1.700 millones de pies cúbicos diarios (MMpc/d) de la nueva y ampliada capacidad de regasificación de GNL en Italia, Países Bajos, Polonia y Finlandia.

Actores del mercado de oleoductos y gasoductos:

- Tenaris SA

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Tecnologías Smartpipe

- Corporación Chevron

- Grupo TMK

- Grupo Mott Macdonald Ltd.

- NOV Inc.

- Vallourec SA

- Mexichem Sab de CV

- Metalúrgica Gerdau SA

- JSW Steel Limited

- Compañía Americana de Tubos de Hierro Fundido

- Grupo Aliaxis SA

- ArcelorMittal SA

- Corporación de acero de China

- Compañía ConocoPhillips

- SUBMARINO 7 SA

- TechnipFMC Plc

- Grupo ChelPipe

Los actores clave del mercado de oleoductos y gasoductos están empleando diversas estrategias orgánicas e inorgánicas para maximizar sus ganancias. Las empresas líderes están invirtiendo fuertemente en investigación y desarrollo para introducir oleoductos y gasoductos inteligentes. También están formando colaboraciones estratégicas con otros actores y empresas tecnológicas para desarrollar oleoductos y gasoductos innovadores. Estas acciones les ayudan a atraer una base de consumidores más amplia y obtener grandes beneficios. Los gigantes del sector también están entrando en mercados de alto potencial para aprovechar oportunidades sin explotar y ampliar su alcance en el mercado de oleoductos y gasoductos.

Dados los sólidos flujos de caja, la sostenida disciplina de capital, la sólida salud financiera y los rápidos avances tecnológicos, las empresas de petróleo y gas se encuentran en una posición relativamente favorable para centrarse en la transición energética en 2025. Esto también implica esfuerzos concertados para reducir las emisiones de hidrocarburos, a la vez que se incrementan las inversiones en la transición hacia soluciones económicas y escalables con bajas emisiones de carbono para la industria del petróleo y gas. Esto impactará directamente en la dinámica del mercado de la cadena de valor de los oleoductos y gasoductos.

Algunos de los actores clave incluyen:

Desarrollos Recientes

- En septiembre de 2024, Vallourec SA, productor líder de soluciones tubulares sin costura de alta calidad, adquirió el 100 % de las acciones de Thermotite do Brasil Ltda. Esta adquisición refuerza los servicios de revestimiento de tuberías con aislamiento térmico de Vallourec para la industria petrolera y gasífera offshore.

- En octubre de 2023, Smartpipe Technologies fue reconocida como la Mejor Tecnología de Integridad de Tuberías en los Premios a la Excelencia en la Información de Gulf Energy de 2023. Este premio reconoció la contribución de sus productos al proyecto de reemplazo de tuberías de Enbridge en el condado de Roanoke, Virginia.

- Report ID: 6687

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Oleoducto y gasoducto Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.