Perspectivas del mercado de materiales microporosos:

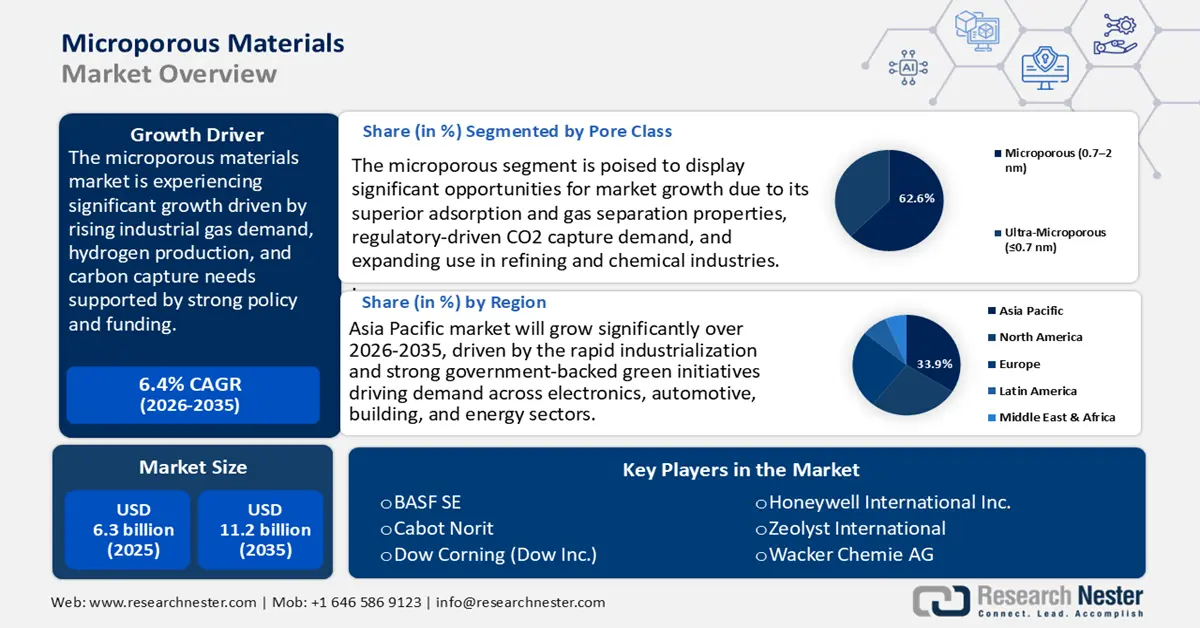

El tamaño del mercado de materiales microporosos se valoró en 6.300 millones de dólares en 2025 y se prevé que alcance los 11.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,4% durante el período de previsión, de 2026 a 2035. En 2026, el tamaño de la industria de materiales microporosos se estima en 6.600 millones de dólares.

Se prevé que el mercado mundial de materiales microporosos experimente una tendencia al alza durante los próximos años, impulsada principalmente por la creciente demanda de gases industriales y la gestión del carbono. Las políticas públicas y los marcos de financiación, en particular para la producción de hidrógeno bajo en carbono, la captura de carbono mediante sorbentes y las normativas sobre tratamiento de aguas, refuerzan directamente la demanda de materiales PSA/CMS, zeolita y carbón activado. Las proyecciones de la AIE reflejan la creciente demanda de hidrógeno, con un impulso especial durante la década de 2030, lo que implica la necesidad de considerar los lechos adsorbentes como un recurso permanente para la limpieza de gases. Además, los programas de captura de carbono en fuentes puntuales del Departamento de Energía de EE. UU. y del Centro de Cooperación de Asia-Pacífico (OCDE/CAD) prometen invertir cientos de millones de dólares en I+D y en el despliegue de programas piloto que brindan a los fabricantes visibilidad sobre el proyecto. El Departamento de Energía estima capturar y almacenar entre 400 millones y 1800 millones de toneladas de CO₂ al año para 2050, con financiación destinada a la prueba de tecnologías emergentes en condiciones relevantes. Además, la guía de tratamiento de PFAS de 2024 de la EPA reconoce el carbón activado como una de sus tecnologías de conformidad autorizadas, lo que amplía los canales de adquisición institucionales.

En el ámbito de la oferta, la cadena de valor de los materiales microporosos aprovecha los recursos nacionales, la capacidad regional de procesamiento de materiales y el comercio internacional tanto de materias primas como de aplicaciones. Por ejemplo, en 2022, la industria estadounidense del carbón activado contó con una producción nacional que representó una parte significativa del consumo aparente, el cual aumentó de 496,2 millones de libras en 2017 a aproximadamente 570 millones de libras en 2022. La industria depende tanto de productores nacionales, como Norit, Calgon y ADA, como de importaciones para satisfacer la creciente demanda impulsada por aplicaciones como la purificación de agua y el control de emisiones atmosféricas. El Servicio Geológico de Estados Unidos (USGS) realiza un seguimiento periódico de la producción y el comercio de zeolitas a través de las estadísticas minerales anuales, que se publican. En 2023, siete empresas operaban nueve minas de zeolita en seis estados, con una producción estimada de 84 000 toneladas de zeolitas naturales, un ligero aumento respecto a las 77 400 toneladas de 2022. Las ventas nacionales en 2023 ascendieron a unas 85 000 toneladas, un 6 % más que el año anterior. Las principales empresas representaron cerca del 74 % de la producción nacional total. El consumo aparente totalizó las ventas en 85 000 toneladas en 2023, con importaciones y exportaciones inferiores a 1000 toneladas cada una. El precio de las zeolitas naturales se mantuvo entre 50 y 300 USD por tonelada métrica desde 2019 hasta 2023.

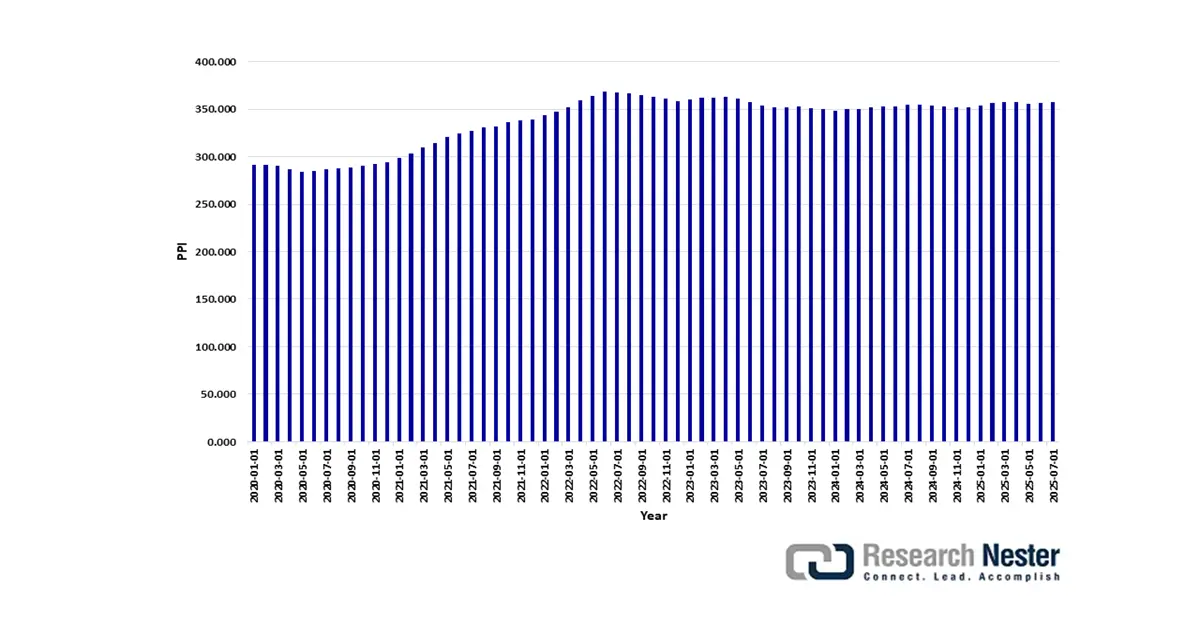

Además, el índice de precios al productor (IPP) de los productos de fabricación química no se reporta por separado para los productos microporosos, pero el IPP de la fabricación química también fue de 357,756 en julio de 2025 (base en diciembre de 1984 = 100), y el IPP de la fabricación de gases industriales fue de 276,446 en julio de 2025 (base en diciembre de 2003 = 100). Estos son sustitutos razonables para el comportamiento de precios de los adsorbentes de tamaño micrométrico utilizados en la extracción de gas.

PPI por sector: Fabricación de productos químicos

Fuente: Oficina de Estadísticas Laborales de EE. UU. vía FRED

Además, la Oficina de Gestión de Energía Fósil y Carbono del Departamento de Energía de EE. UU. anunció su intención de proporcionar financiación a través del programa de subvenciones para el crecimiento futuro de la Infraestructura de Transporte de Dióxido de Carbono (CIFIA) para ampliar la infraestructura de transporte de CO2. Esto apoya proyectos de captura de carbono que se espera capturen y almacenen 65 millones de toneladas métricas de CO2 al año para 2030, cifra que aumentará a 450 millones de toneladas métricas al año para 2040, lo que sustenta el desarrollo de infraestructura a gran escala para permitir la descarbonización.

Mercado de materiales microporosos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Financiación pública y proyectos de demostración de captura de carbono: Los proyectos de captura de carbono con apoyo gubernamental son un factor clave en la demanda de materiales microporosos. El Departamento de Energía de EE. UU. (DOE) ha destinado 1300 millones de dólares al Programa de Proyectos de Demostración de Captura de Carbono para acelerar la producción a escala comercial de sorbentes sólidos y tecnología de separación avanzada. En enero de 2025, el DOE publicó su Plan Plurianual del Programa de Captura de Carbono de Fuentes Puntuales, convirtiendo a los adsorbentes sólidos en un eje central de su I+D futura, con el objetivo de alcanzar una eficiencia de captura del 90 % a un coste inferior a 40 dólares por tonelada métrica. Estos programas ayudan directamente a los fabricantes de materiales microporosos, en particular, zeolitas, carbones activados y nuevos MOF, al cubrir el riesgo comercial inicial. A medida que un número creciente de proyectos de demostración se implementan, se prevé que la demanda industrial de sorbentes aumente a tasas anuales de un solo dígito elevadas hasta 2035.

Costes de regulación de productos químicos y revisión previa a la comercialización (TSCA/REACH): Los costes de cumplimiento de las normativas sobre seguridad química incrementan los costes operativos y afectan a los precios de los materiales microporosos que cumplen con la normativa. Como reflejo del aumento de los costes administrativos, la actualización de 2023 de la Ley de Control de Sustancias Tóxicas (TSCA) de la EPA de EE. UU. elevó la tasa de revisión de nuevos productos químicos de 16 000 $ a 45 000 $ por solicitud, un cambio que afecta a los fabricantes y otras entidades que buscan acceder al mercado. Simultáneamente, la Agencia Europea de Sustancias Químicas (ECHA) prosiguió con su propuesta para restringir el uso de PFAS, que podría abarcar más de 10 000 sustancias en diversas industrias. Estos cambios normativos generan mayores gastos de cumplimiento. Las evaluaciones de impacto indican que los productores de adsorbentes especializados que prestan servicios a sectores altamente regulados experimentarán un aumento sustancial de los costes operativos. En consecuencia, los proveedores se centran ahora en invertir en materiales microporosos de alta pureza con certificación previa para evitar la interrupción del comercio en los mercados de materiales microporosos de EE. UU. y la UE.

Materias primas y flujos comerciales: concentración de la oferta y dependencia de las importaciones: La cadena de suministro de materiales microporosos se basa en la importancia de las materias primas minerales y el comercio de carbón activado, y los datos gubernamentales ponen de manifiesto esta dependencia comercial. La producción estadounidense de zeolita natural alcanzó las 84 000 toneladas métricas en 2023, pero aun así, la oferta nacional requería complementarse con importaciones. Esta dependencia de fuentes externas genera volatilidad en los precios y riesgos para la seguridad de la cadena de suministro, especialmente a medida que crece la demanda en mercados críticos como la purificación de gas, la deshidratación de GNL y la limpieza de PFAS. En respuesta, los fabricantes están localizando cada vez más las operaciones de refinado y procesamiento cerca de las fuentes de materias primas para minimizar la dependencia de las importaciones y construir cadenas de suministro más resilientes.

Tendencias de importación de carbón activado microporoso, 2023

País/Región | Valor de la transacción (1000 USD) | Cantidad (en kg) |

México | 87.441,99 | 18.241.000 |

unión Europea | 73.439,39 | 14.542.000 |

Porcelana | 50.046,21 | 6.211.490 |

Corea, Rep. | 44.224,94 | 3.073.690 |

Canadá | 36.465,82 | 8.880.660 |

Bélgica | 32.366,61 | 9.411.210 |

Japón | 20.405,59 | 3.167.140 |

Alemania | 16.256,19 | 3.095.860 |

Polonia | 10.778,90 | 1.022.280 |

India | 9.762,59 | 1.935.090 |

Honduras | 8.913,87 | 57.691.100 |

Brasil | 8.626,99 | 923.519 |

Malasia | 7.629,17 | 2.037.980 |

(Fuente: worldbank.org)

desafíos

Normativa sobre la notificación de PFAS y multas como barrera comercial: La normativa sobre la notificación de PFAS en virtud de la TSCA fue adoptada por la Agencia de Protección Ambiental de EE. UU. (EPA) en noviembre de 2023 y establece que los fabricantes/importadores deben presentar información sobre las PFAS fabricadas o importadas entre 2011 y 2022. El incumplimiento está sujeto a sanciones civiles de 48 512 USD/día por infracción, lo que supone una carga considerable para los fabricantes de productos químicos que utilizan PFAS en recubrimientos o aglutinantes microporosos. Esta normativa contempla directamente el coste de la notificación y las pruebas, especialmente para las pequeñas y medianas empresas que no cuentan con estructuras internas de cumplimiento bien desarrolladas. Las empresas dedicadas a la producción de adsorbentes microporosos se enfrentan a un mayor riesgo comercial debido a la presentación incompleta de datos, lo que dificulta su entrada en el mercado mundial de materiales microporosos. Esto incrementa la rigurosidad de la normativa, lo que supone un obstáculo para los negocios internacionales, restringe la competitividad y aumenta los costes operativos.

Costes de cumplimiento sin precedentes en la normativa sobre informes de sustancias químicas persistentes: La normativa de la Agencia de Protección Ambiental de EE. UU. (EPA) sobre informes de PFAS introduce costes de cumplimiento sin precedentes en toda la industria química. En su análisis económico final de 2023, la EPA revisó al alza el coste estimado de la normativa, pasando de 10,8 millones de dólares a 843 millones, un aumento drástico que altera significativamente las estructuras de costes para los productores de materiales microporosos y productos derivados de PFAS. Las empresas afectadas deben ahora invertir en una exhaustiva recopilación de datos, registro y análisis que abarca un periodo retrospectivo de 12 años. Es probable que estos requisitos reduzcan los márgenes de beneficio, desvíen la inversión de la innovación en aplicaciones que dependen de las PFAS, como los materiales microporosos, y podrían provocar la consolidación de la cadena de suministro o la salida del mercado de algunas empresas, lo que en última instancia perturbaría los flujos comerciales mundiales.

Tamaño y pronóstico del mercado de materiales microporosos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,4% |

|

Tamaño del mercado del año base (2025) |

6.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

11.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales microporosos:

Análisis de segmentos de clase de poros

Se prevé que el segmento microporoso domine el mercado de materiales microporosos con la mayor cuota de ingresos (62,6 %) entre 2026 y 2035, debido a su amplia aplicación en la separación de gases, la adsorción y la catálisis. Estos materiales de biomasa son idóneos para la captura de CO₂ gracias a sus estructuras porosas bien desarrolladas y su gran superficie. Presentan una alta estabilidad térmica y química, además de ser resistentes a la humedad, lo que los hace aptos para diversas industrias. Se emplean métodos avanzados de pirólisis y activación para optimizar el tamaño de los poros y la química superficial, lo que incrementa notablemente su capacidad de adsorción de CO₂ y su selectividad. Sus especificaciones estructurales permiten la adsorción selectiva de hidrógeno, gas natural y compuestos orgánicos volátiles (COV), lo que genera demanda en las industrias de refinación y química. Se pronostica que este subsegmento crecerá a una tasa de crecimiento anual compuesta (TCAC) del 6,1 % entre 2026 y 2035, lo que refleja la creciente adopción y el crecimiento impulsados por las regulaciones en los mercados emergentes de materiales microporosos en el sector industrial.

Los microporos de las zeolitas son clave para el crecimiento de este segmento debido a su alta estabilidad térmica y estructuras de poros ajustables, necesarias en catálisis, separación de gases y captura de CO₂, y fundamentales en las industrias química y de refinación. Investigaciones del Departamento de Energía de EE. UU. estiman que este país produce alrededor de 10 millones de toneladas métricas de hidrógeno al año, principalmente a partir de gas natural. Se destaca la importancia de la investigación en curso para reducir los costos de producción de hidrógeno, mejorar las tecnologías de producción y apoyar el desarrollo de hidrógeno limpio para facilitar la transición hacia un futuro energético con bajas emisiones de carbono, lo que genera la necesidad de sorbentes de purificación de hidrógeno basados en zeolitas. Los microporos de los tamices moleculares de carbono (CMS) desempeñan un papel fundamental en la separación de aire y gas natural tras su procesamiento, proporcionando selectividad en la adsorción hacia otras moléculas y una alta eficiencia en las unidades de adsorción por oscilación de presión (PSA). Además, un informe de la NASA describe el desarrollo de tamices moleculares de carbono hidrofóbicos con estructuras microporosas diseñadas para la eliminación eficiente de CO₂ en entornos de estaciones espaciales. Estos tamices presentan una alta capacidad dinámica, estabilidad química y baja generación de contaminantes, lo que los hace adecuados para la separación selectiva de gases.

Análisis del segmento de aplicación

Se prevé que el segmento de separación y purificación de gases experimente un crecimiento sustancial, con una cuota de mercado del 38,3 % en materiales microporosos durante el período de pronóstico. El Departamento de Energía de EE. UU. está desarrollando tecnologías de captura de carbono en fuentes puntuales que permitirán capturar al menos el 95 % del CO₂ en centrales eléctricas de ciclo combinado de gas natural, de forma económica y con el mayor nivel de pureza posible. La tecnología actual puede capturar aproximadamente el 90 % del CO₂ de gases de combustión diluidos (aproximadamente el 4 %), y se están llevando a cabo investigaciones para reducir los costos y aumentar la eficiencia, con el fin de implementar la tecnología a gran escala. Además, los programas de captura de carbono en fuentes puntuales establecidos por la EPA han incrementado la compra de zeolitas y estructuras metalorgánicas (MOF) de alto rendimiento para la captura de CO₂ a escala industrial, debido a su alta selectividad y capacidad. Las zeolitas presentan una excelente adsorción de CO₂ en determinadas condiciones, pero tienen limitaciones como la sensibilidad a la humedad, mientras que las MOF pueden tener estructuras de poros ajustables y un mayor rendimiento de captura según las diferentes aplicaciones industriales.

El mercado de purificación de hidrógeno está fuertemente impulsado por el objetivo global de hidrógeno bajo en carbono, y se espera que alcance una demanda de 180 millones de toneladas para 2035. Los materiales microporosos, como las zeolitas y los MOF, son esenciales en los sistemas de adsorción por oscilación de presión (PSA) y de membrana para producir hidrógeno de alta pureza que alimente las pilas de combustible y contribuya al refinado industrial. La necesidad de abordar el GNL para cumplir con las especificaciones de gasoductos y licuefacción mediante la eliminación de CO₂, H₂S y humedad impulsa la separación del gas natural. Los sorbentes microporosos avanzados de CMS y zeolita ofrecen alta selectividad y eficiencia operativa. Se prevé que estos dos subsegmentos, en conjunto, crezcan a una tasa de crecimiento anual compuesta (TCAC) del 6,4 % entre 2026 y 2035, impulsados tanto por el cumplimiento normativo como por el crecimiento del sector, respectivamente.

Análisis de segmentos de materiales

Se prevé que el segmento de zeolitas experimente un crecimiento sustancial, con una cuota de mercado del 33,8 % para 2035, debido a su amplio uso en catálisis, separación de gases y remediación ambiental. La zeolita 13X se utiliza ampliamente como sorbente de alto rendimiento en sistemas de adsorción por oscilación de presión (PSA) para capturar selectivamente CO₂ y recuperar hidrógeno del gas de síntesis en operaciones de refinería, según el Departamento de Energía de EE. UU. (DOE). Estos materiales ofrecen una alta afinidad por el agua y selectividad hacia el CO₂, lo que los convierte en elementos clave para procesos de separación de gases a gran escala. Su alta estabilidad térmica, la capacidad de controlar la estructura de poros y el cumplimiento normativo permiten su continua aplicación, especialmente en los sectores químico y de refinación. Las zeolitas presentan una tasa de crecimiento anual compuesto (TCAC) del 5,8 % en el sector de aplicación entre 2026 y 2035, lo que indica un crecimiento sostenido tanto en la industria como en el sector ambiental.

Nuestro análisis exhaustivo del mercado de materiales microporosos incluye los siguientes segmentos:

Segmento | Subsegmento |

Material |

|

Clase de poros |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de materiales microporosos: análisis regional

Perspectivas del mercado de Asia Pacífico

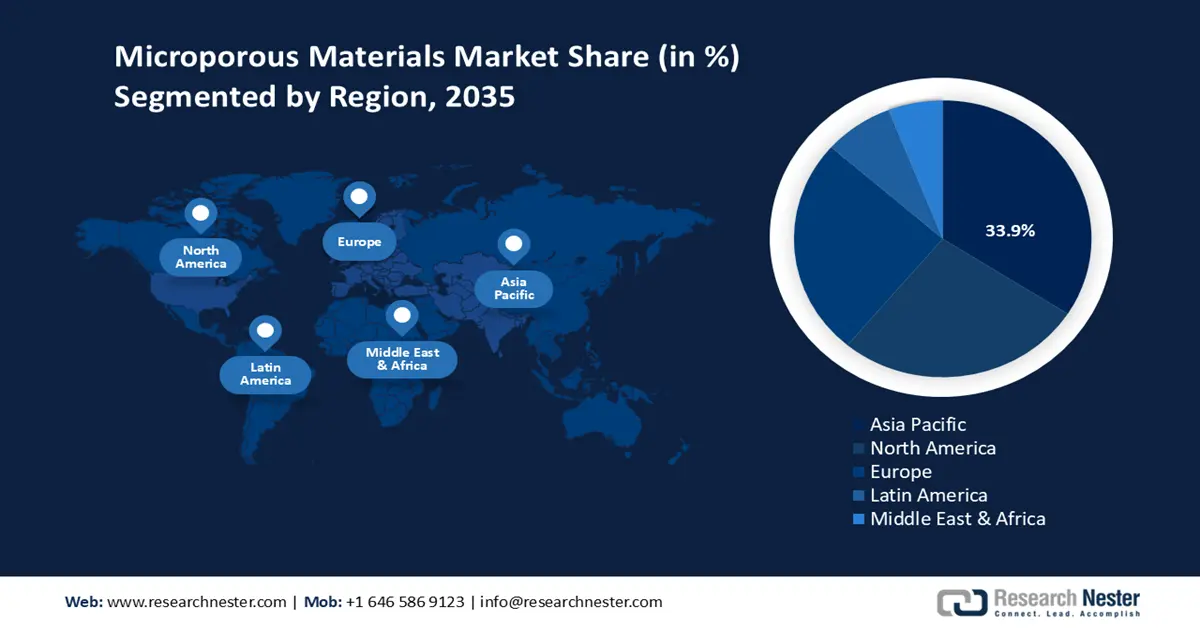

Se prevé que Asia Pacífico domine el mercado mundial de materiales microporosos con la mayor cuota de ingresos, un 33,9 %, durante el periodo de previsión de 2026 a 2035. Este crecimiento se debe a la rápida industrialización y al desarrollo tecnológico de la región. Entre los principales sectores que generan demanda se encuentran la electrónica, la automoción, la construcción y la energía. Los gobiernos de la zona están comprometidos con el desarrollo sostenible y la fabricación ecológica, a los que brindan financiación y apoyo político. Por ejemplo, el Plan Verde 2030 de Singapur, impulsado por los gobiernos de Asia Pacífico, tiene como objetivo alcanzar las cero emisiones netas para 2050 y se centra en la transformación de la industria manufacturera hacia la sostenibilidad mediante financiación, regulación e incentivos.

De manera similar, Corea del Sur se ha comprometido a invertir 1.900 millones de dólares en proyectos de química verde durante los próximos cinco años (entre 2020 y 2025), lo que permitirá a más de 500 empresas adoptar prácticas químicas sostenibles. Malasia también ha informado de que en los últimos diez años se ha duplicado el número de empresas químicas que utilizan tecnologías microporosas, además de un aumento considerable en la financiación de la química verde. Esta y otras iniciativas similares ponen de manifiesto el enfoque equilibrado y comprometido tanto con el crecimiento económico como con el medio ambiente, ya que se prevé que la región se convierta en uno de los mayores centros de innovación y uso de materiales microporosos en Asia Pacífico.

Se prevé que el mercado de materiales microporosos en China lidere la región con la mayor cuota de mercado para 2035, gracias a las innovaciones impulsadas por el gobierno y la preocupación por el medio ambiente. Las actividades de organismos como el Ministerio de Ecología y Medio Ambiente y la Comisión Nacional de Desarrollo y Reforma (CNDR), que apoyan la transición industrial mediante la imposición de métodos de producción más limpios y la aplicación de la normativa, han contribuido a una reducción del 15 % en la intensidad energética y del 12 % en las emisiones de carbono del sector industrial en los últimos años. Estas medidas también respaldan el objetivo de China de alcanzar la neutralidad de carbono para 2060 a través de una producción química más limpia y prácticas de fabricación sostenibles. China también ha mantenido su inversión en química sostenible a través de la Federación de la Industria del Petróleo y la Química de China para integrar la química sostenible en su importante industria de producción química. Se hace hincapié en la conservación de emisiones y energía, así como en la modernización tecnológica, y el gobierno trabaja para convertirse en el país más importante de la región Asia-Pacífico en la producción e innovación de materiales microporosos.

Se prevé que el mercado indio de materiales microporosos registre la tasa de crecimiento anual compuesto (TCAC) más rápida de la región, impulsado por una sólida política gubernamental e inversiones sustanciales. Los programas de química verde son gestionados por los Ministerios de Química y Fertilizantes y el Departamento de Ciencia y Tecnología (DST), y reciben una financiación anual constante. Por ejemplo, entre 2015 y 2023, el ecosistema de semiconductores de la India recibió un mayor apoyo gubernamental: el Ministerio de Electrónica y Tecnologías de la Información (MeitY) aprobó 4203 millones de rupias en el marco del Plan Modificado para la Fabricación de Sensores y Fotónica de Compuestos/Silicono y las instalaciones OSAT. Para 2024, el gasto público en semiconductores y pantallas había aumentado más del 350 %, alcanzando los 6903 millones de rupias, según el Informe Anual y los datos de asignación presupuestaria del MeitY. India es el mercado de materiales microporosos de más rápido crecimiento en la región debido a las operaciones proactivas de su industria y gobierno a través de organismos como la Federación de Cámaras de Comercio e Industria de la India (FICCI), que ha avanzado en la producción nacional de semiconductores y productos químicos limpios.

Perspectivas del mercado norteamericano

Se prevé que el mercado de materiales microporosos de Norteamérica experimente un crecimiento sustancial, alcanzando una cuota de mercado del 26,8 % para 2035, impulsado por la creciente demanda en sectores clave como el aeroespacial, energético, automotriz y de procesamiento químico. Para 2035, se estima que el mercado regional alcance los 4900 millones de dólares, con una tasa de crecimiento anual compuesta (TCAC) del 6,2 % entre 2026 y 2033. Este incremento podría deberse a las estrictas leyes y normativas ambientales que exigen la implementación de materiales de alto rendimiento y respetuosos con el medio ambiente. Las iniciativas federales, como la Ley de Reducción de la Inflación, la Ley Bipartidista de Infraestructura y la Ley CHIPS y de Ciencia, han impulsado significativamente las inversiones en energías limpias y manufactura en Norteamérica. Por ejemplo, se anunciaron inversiones de más de 230 000 millones de dólares en la fabricación de energía, con el objetivo de crear más de 920 plantas nuevas o ampliadas y generar más de 200 000 empleos potenciales en el sector de las energías limpias. Estos programas cuentan con créditos fiscales, subvenciones y préstamos para facilitar la innovación y la fabricación nacional de tecnologías de energía limpia, como la solar, el almacenamiento en baterías y el hidrógeno, impulsando además el crecimiento del mercado de materiales microporosos.

Además, la colaboración público-privada fomenta la innovación y el desarrollo de infraestructura, lo que garantiza la resiliencia y la competitividad de la cadena de suministro. El control regulatorio integral ejercido por organizaciones como la EPA y la OSHA aporta valor a las actividades de fabricación de productos químicos seguros en la región, reafirmando el carácter sostenible del entorno de crecimiento.

Se prevé que el mercado estadounidense de materiales microporosos domine el mercado norteamericano durante el período de pronóstico, gracias a las numerosas iniciativas gubernamentales en materia de energías limpias y desarrollo químico. El gobierno de EE. UU. tiene previsto destinar más de 7000 millones de dólares en 2022 a la producción de productos químicos para energías limpias, lo que representa un aumento del 22 % con respecto a 2020. Los programas federales del Departamento de Energía (DOE) fomentan el desarrollo de materiales y tecnologías avanzadas mediante subvenciones y colaboraciones, fundamentales para la industria de los materiales microporosos. Por ejemplo, en virtud de la Ley Bipartidista de Infraestructura, Microporous recibió una subvención del DOE de 100 millones de dólares para acelerar la producción nacional de componentes para baterías de iones de litio, lo que demuestra el papel crucial de los programas federales en el fomento de la innovación y el desarrollo del mercado. Organismos reguladores como la OSHA y el NIST también velan por el cumplimiento de las normas de seguridad y calidad para contribuir a la sostenibilidad. Estos esfuerzos se traducen en una innovación continua, una mayor coherencia ambiental y un entorno industrial competitivo en el mercado químico estadounidense.

Se prevé que el mercado de materiales microporosos en Canadá también se desarrolle durante el período de pronóstico, gracias a las políticas gubernamentales que favorecen las tecnologías limpias y la producción química sostenible. Entre 2020 y 2023, el Gobierno de Canadá agilizó la financiación de tecnologías limpias a través del Centro para el Crecimiento Limpio, que coordina el apoyo de 17 departamentos y agencias federales para guiar a los centros de innovación y los proyectos de fabricación ecológica en cada etapa de su desarrollo. Los programas de seguridad química, gestión de residuos y producción baja en carbono trabajan para mejorar los estándares y el desempeño ambiental de las industrias. Las agencias federales colaboran con los gobiernos provinciales y el sector privado para promover el desarrollo de infraestructura y la investigación para la fabricación de materiales avanzados. Estos esfuerzos generarán un ecosistema favorable que apoya la innovación y el crecimiento del mercado canadiense de materiales microporosos, en consonancia con los objetivos de sostenibilidad nacionales e internacionales.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de materiales microporosos crezca a un ritmo constante, alcanzando una cuota de mercado del 25,3 % hasta 2035, impulsado por la elevada demanda industrial en países como el Reino Unido, Alemania, Francia, Italia, España, Rusia y la región nórdica. Este crecimiento se ve favorecido por las estrictas normativas medioambientales, las disposiciones en materia de sostenibilidad y la amplia implementación de sistemas de optimización energética, aislamiento y filtración en los sectores de procesamiento químico, automoción, aeroespacial y energías renovables. El énfasis en las teorías de la economía circular y la reducción de emisiones a nivel industrial también está impulsando la adopción de materiales microporosos en la región, además de la gran cantidad de investigación que se lleva a cabo con el respaldo de agencias de investigación como la Agencia Europea de Sustancias Químicas (ECHA) y el Consejo Europeo de la Industria Química (CEFIC).

En 2023-2024, la UE comprometió 13.500 millones de euros en el marco de Horizonte Europa para impulsar la investigación y la innovación, centrándose en la acción climática, la resiliencia energética, las tecnologías digitales y la biodiversidad, al tiempo que apoyaba la recuperación de Ucrania y fortalecía el ecosistema de innovación europeo. Existe, además, un firme respaldo a la demanda, con un aumento de las inversiones en arseniuro de galio (GaAs) y productos químicos utilizados en la fabricación de obleas, fundamentales para la producción de semiconductores avanzados que dan servicio a los sectores de telecomunicaciones y defensa en Europa. A partir de 2023, varias tecnologías de semiconductores se cuantifican por su uso en el desarrollo de ecotecnologías.

El Plan del Reino Unido para los Chips plantea un aumento estratégico de la inversión y la innovación centrado en la fabricación de semiconductores, haciendo hincapié en las tecnologías verdes y los métodos de producción sostenibles. Destaca el compromiso del gobierno de impulsar los materiales avanzados y los procesos de semiconductores ecológicos para fortalecer la competitividad global del Reino Unido en este sector. La inversión en el sector químico sostenible en Alemania también alcanzó un máximo de hasta 3.500 millones de euros en 2025, y la demanda de soluciones químicas verdes ha crecido un 10 % desde 2021. El Ministerio Federal de Asuntos Económicos y Acción Climática (BMWK), junto con la Asociación Alemana de la Industria Química (VCI), impulsa importantes inversiones en iniciativas de descarbonización y economía circular en este sector. El país también cuenta con una buena colaboración del sector privado con institutos de investigación como el Instituto Fraunhofer de Tecnología Química, que impulsa aún más la innovación y la comercialización de materiales microporosos. Alemania dispone de una sólida financiación y políticas de apoyo que le permitirán mantener su posición de liderazgo en el mercado europeo.

Principales actores del mercado de materiales microporosos:

- BASF SE

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Cabot Norit

- Dow Corning (Dow Inc.)

- Honeywell International Inc.

- Zeolyst International

- Wacker Chemie AG

- Arkema, Inc.

- Solvay

- AGC Chemicals Pvt. Ltd.

- LG Chem

- Industrias PI

El mercado global de materiales microporosos es altamente competitivo, con una combinación de corporaciones multinacionales consolidadas y fabricantes regionales que impulsan la innovación y la sostenibilidad. Gigantes como Kuraray, Sumitomo Chemical, BASF y Cabot Norit lideran el sector con cuotas de mercado sustanciales, gracias a su enfoque en I+D para mejorar el rendimiento de los materiales y optimizar el ahorro energético. Entre las medidas estratégicas, destacan la aceleración de la capacidad de producción, las adquisiciones y la fabricación de materiales microporosos que cumplen con las estrictas normativas medioambientales internacionales. Las alianzas estratégicas y la concesión de licencias de tecnologías son estrategias preferidas, ya que permiten a las empresas mantener su ventaja competitiva y acceder a nuevos mercados. Las empresas japonesas se sitúan a la vanguardia en el ámbito de las películas microporosas especiales y los materiales aislantes, centrados en la calidad y la innovación. Las inversiones continuas en fabricación avanzada y digitalización permiten a las empresas minimizar costes y personalizar sus productos, lo que impulsa el crecimiento sostenido del mercado de materiales microporosos.

Principales fabricantes mundiales de materiales microporosos

Desarrollos Recientes

- En noviembre de 2024, Microporous LLC se comprometió a invertir 1350 millones de dólares en la construcción de una moderna planta de fabricación en el condado de Pittsylvania, Virginia. Esta innovadora instalación generará más de 2000 empleos bien remunerados, lo que ampliará significativamente la red de suministro de baterías en Estados Unidos. La planta tendrá la capacidad de sustentar la fabricación de ecosistemas innovadores de almacenamiento de energía, fundamentales para los objetivos a largo plazo del país. Esta iniciativa estratégica convierte a Microporous en un socio clave para impulsar la independencia económica y la producción de energía limpia en Estados Unidos en el futuro.

- En abril de 2025, Honeywell lanzó Honeywell Protonium, un nuevo complejo de aplicaciones basadas en IA y aprendizaje automático para maximizar la eficiencia, la escalabilidad y el coste de la producción de hidrógeno verde. Aernium, empresa que implementa esta tecnología, formará parte del Centro de Hidrógeno Limpio del Atlántico Medio, iniciativa respaldada por el Departamento de Energía de EE. UU. Protonium aborda problemas como la intermitencia y la reducción de carbono, mejorando el rendimiento de la electrólisis mediante algoritmos de control predictivo y el diseño de la planta. Concebido para hacer que el hidrógeno verde sea económicamente viable, Honeywell apoya a los productores con el firme propósito de satisfacer la creciente demanda energética de forma sostenible. Su cartera de tecnologías optimiza el diseño de la planta, el control del electrolizador y la gestión energética, lo que refuerza el compromiso de Honeywell con la transición energética y el progreso industrial.

- Report ID: 8047

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Materiales microporosos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto