Perspectivas del mercado de microcréditos:

El mercado de microcréditos se valoró en USD 108.960 millones en 2025 y se espera que alcance los USD 315.000 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 11,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de microcréditos se estima en USD 119.940 millones.

En las últimas dos décadas, la industria global de las microfinanzas se ha expandido rápidamente, revolucionando el sector financiero internacional. Existe una creciente adopción de las microfinanzas, ya que muchos trabajadores autónomos y microempresas en regiones en desarrollo buscan servicios financieros que incluyen micropréstamos, microcréditos, microseguros y transferencias de dinero. Por ejemplo, BRAC es uno de los socios fundadores del Índice de Microfinanzas 60 Decibels inaugural. El informe del índice de BRAC Liberia Microfinance Company Ltd (BLMCL), publicado en 2022, mostró el desempeño social comparativo de 72 instituciones de microfinanzas (IMF), basado exclusivamente en las opiniones de casi 18.000 clientes. En conjunto, estas IMF atienden a más de 25 millones de clientes en 41 países, lo que equivale a más del 15% de todos los clientes de microfinanzas a nivel mundial. Además, los avances tecnológicos, como la banca móvil y las plataformas de préstamos digitales , también han desempeñado un papel importante al hacer que los servicios financieros sean más accesibles y eficientes.

Clave Microcréditos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

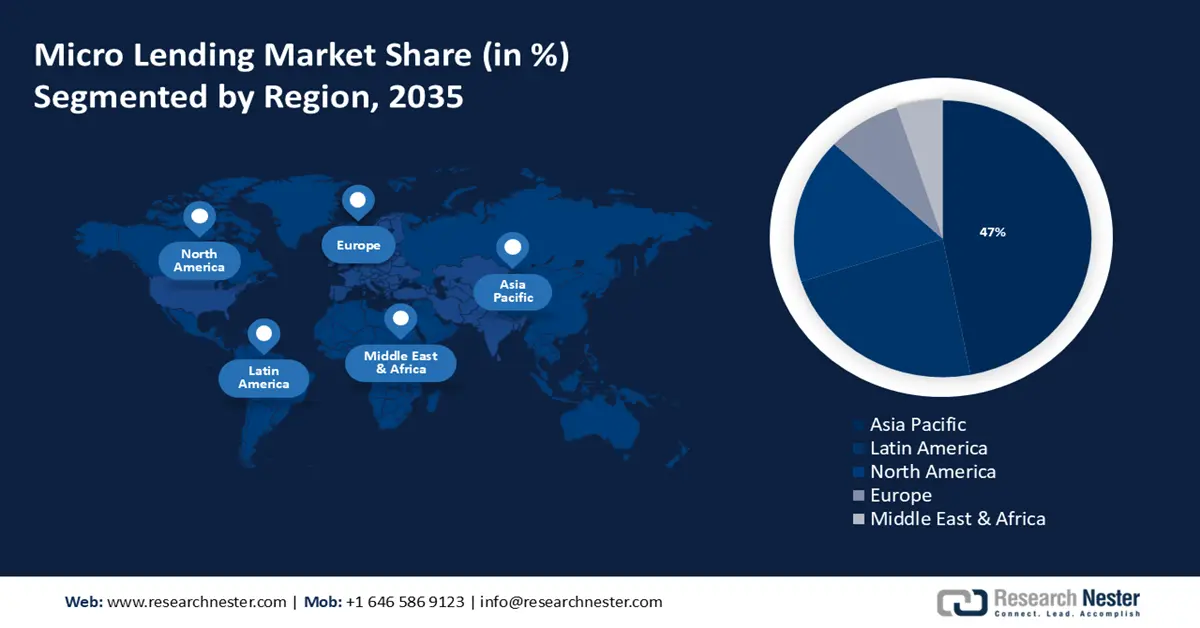

- El mercado de microcréditos de Asia Pacífico dominará alrededor del 47 % de la cuota de mercado para 2035, impulsado por su gran población, el número considerable de pequeñas empresas y las condiciones económicas variables.

- El mercado de América Latina registrará un crecimiento significativo durante el período previsto, impulsado por el notable aumento de las finanzas alternativas, la banca y los pagos digitales.

Perspectivas del segmento:

- Se prevé que el segmento bancario en el mercado de microcréditos alcance una participación del 55,10 % para 2035, impulsado por la expansión de los servicios bancarios y el aumento de las colaboraciones con proveedores de microcréditos.

Tendencias Clave de Crecimiento:

- Agricultura en auge

- Creciente empoderamiento y autonomía de las mujeres

Principales desafíos:

- Alto costo de administración de préstamos

- Riesgo crediticio exorbitante

Actores clave: Accion International, ESAF Small Finance Bank, Ujjivan Small Finance Bank Ltd., Fincare Small Finance Bank Ltd., Fusion Micro Finance Ltd., Bajaj Finserv Ltd., Bandhan Bank Ltd., Bluevine Capital Inc., Equitas Small Finance Bank Ltd., ICICI Bank Ltd.

Global Microcréditos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 108,96 mil millones

- Tamaño del mercado en 2026: USD 119.940 millones

- Tamaño proyectado del mercado: USD 315 mil millones para 2035

- Previsiones de crecimiento: 11,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 47 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, India, Reino Unido, Alemania

- Países emergentes: China, India, Japón, Corea del Sur, Indonesia

Last updated on : 17 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de microcréditos:

Factores impulsores del crecimiento

- Próspero sector agrícola : A medida que la agricultura se vuelve más intensiva y tecnológicamente avanzada, aumenta la demanda de servicios financieros. Los microcréditos pueden proporcionar préstamos a pequeña escala a agricultores y agroindustrias, ayudándoles a invertir en semillas, fertilizantes, equipos, infraestructura y otros recursos. Esto, a su vez, puede impulsar la productividad y la sostenibilidad agrícola.

Además, muchos programas gubernamentales y no gubernamentales que proporcionan fondos agrícolas desempeñan un papel importante en el impulso del mercado de microcréditos. Por ejemplo, en 2023, el Fondo de Infraestructura Agrícola (AIF), dependiente del Departamento de Agricultura y Bienestar Agrícola (Gobierno de la India), ha declarado que bancos e instituciones financieras proporcionarán alrededor de 12 000 millones de dólares en préstamos a Sociedades de Crédito Agrícola Primario (PACS), Sociedades Cooperativas de Comercialización, Organizaciones (OPC), grupos de autoayuda (GA), agricultores, Grupos de Responsabilidad Conjunta (GCC), cooperativas multipropósito, agroempresarios, empresas emergentes y proyectos de colaboración público-privada patrocinados por agencias centrales o estatales o entidades locales, agencias estatales, comités de mercado de productos agrícolas, federaciones nacionales y estatales de cooperativas, y federaciones de Organizaciones de Productos Agrícolas (OPA). Este plan se desembolsará desde el año fiscal 2020-21 hasta el año fiscal 2025-26, y el apoyo bajo el plan se brindará desde el año fiscal 2020-21 hasta el año fiscal 2032-2033. - Creciente empoderamiento y autonomía de las mujeres : Las mujeres empoderadas, especialmente en las regiones en desarrollo, buscan cada vez más servicios financieros para iniciar y desarrollar negocios. Diversas iniciativas de microcréditos permiten a las mujeres reconocer su potencial y tomar las riendas de sus decisiones financieras, lo que contribuye a expandir la demanda de microcréditos. Según un informe publicado en 2022 por ONU Mujeres, se han implementado leyes y regulaciones que apoyan plenamente el empoderamiento económico de 1.600 millones de mujeres y niñas en 44 países.

- Aumento de la adopción de tecnologías avanzadas como la inteligencia artificial (IA) y el aprendizaje automático (AA): las herramientas de IA analizan los datos de los clientes para obtener información sobre sus necesidades y preferencias, lo que permite a los prestamistas interactuar con ellos de forma más eficaz y mejorar la satisfacción del cliente. Además, la automatización de tareas rutinarias como el procesamiento de solicitudes, la verificación de documentos y la atención al cliente mejora la eficiencia operativa y reduce los costes para los prestamistas.

Desafíos

- Alto costo de administración de préstamos : Este alto costo puede ser un obstáculo importante para el crecimiento del mercado. Los microcréditos suelen implicar montos pequeños y un gran número de transacciones, lo que puede generar costos administrativos desproporcionadamente altos en relación con el monto del préstamo. Esto puede incluir costos relacionados con el procesamiento de préstamos, la evaluación crediticia, la cobranza y la atención al cliente.

- Riesgo crediticio exorbitante: Los microcréditos suelen involucrar a prestatarios con historiales crediticios o estabilidad financiera limitados, lo que aumenta la probabilidad de impago. Las altas tasas de impago pueden erosionar la rentabilidad y la sostenibilidad general del prestamista.

Tamaño y pronóstico del mercado de microcréditos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,2% |

|

Tamaño del mercado del año base (2025) |

USD 108.96 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

315 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de microcréditos:

Análisis del segmento de proveedores

Se prevé que el segmento bancario domine más del 55,1% del mercado de microcréditos para 2035, gracias a la expansión de los servicios bancarios y a la creciente colaboración de los bancos con otros proveedores de servicios de microcrédito. Por ejemplo, en 2022, el Banco Asiático de Desarrollo (BAsD) y HSBC India acordaron desarrollar un programa de garantía parcial de 100 millones de dólares para atender a más de 400.000 microprestatarios y, en su mayoría, microempresas propiedad de mujeres en toda la India. Además, los bancos expandidos pueden utilizar su amplia base de datos y sus sofisticados sistemas de gestión de riesgos para evaluar y mitigar mejor los riesgos asociados a los microcréditos. Esto mejora la sostenibilidad y la fiabilidad general de los programas de microcrédito.

Además, se prevé que la demanda global de préstamos entre particulares (P2P), un tipo de crowdsourcing donde los préstamos se obtienen y se devuelven con intereses, impulse la expansión del segmento de las instituciones de microfinanzas (IMF). Los préstamos P2P están experimentando un aumento en la demanda por parte de las pequeñas y medianas empresas, así como en diversos sectores, como el inmobiliario y los préstamos estudiantiles.

Análisis del segmento de usuarios finales

Se proyecta que el segmento de las micro, pequeñas y medianas empresas (PYME) en el mercado de microcréditos generará ingresos significativos en los próximos años. Esta expansión del segmento está dominada por el creciente número de PYME con acceso extremadamente restringido a líneas de crédito, depósitos y otras formas de asistencia financiera. En particular, en 2021, se proyectó que había más de 330 millones de PYME a nivel mundial. Las PYME están ganando cada vez más atención como una alternativa viable a la inversión en microcrédito en la lucha contra la pobreza. Estas empresas con frecuencia requieren un acceso más fácil al capital, por lo que los microcréditos desempeñan un papel importante en su financiación para ayudar a estas empresas a establecerse, crecer y prosperar. En los países en desarrollo y en transición, las microfinanzas se consideran un instrumento esencial para la expansión de las pequeñas empresas, ya que promueven la creación de nuevos modelos de negocio y ayudan a construir la infraestructura económica. Por ejemplo, los prestamistas de microcréditos prestan pequeñas sumas de dinero, normalmente entre 4.000 y 48.000 dólares estadounidenses, a propietarios de empresas que no pueden obtener capital operativo con tarjetas de crédito u otras instituciones financieras tradicionales.

Sin embargo, la participación de emprendedores individuales y particulares también experimentará un crecimiento considerable durante el período de pronóstico. Los microcréditos podrían brindar a los emprendedores individuales oportunidades rentables y facilitar el lanzamiento de nuevos proyectos.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Proveedor |

|

Usuarios finales |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de microcréditos:

Perspectivas del mercado de Asia-Pacífico

Se prevé que la industria de Asia Pacífico dominará la mayor parte de los ingresos, con un 47%, para 2035. La región cuenta con un mercado sustancial para los microcréditos debido a su gran población, un número considerable de pequeñas empresas y condiciones económicas variables. Según el Fondo de Población de las Naciones Unidas, Asia Pacífico alberga al 60% de la población mundial e incluye a los países más poblados del mundo: China e India.

En India, diversas iniciativas y programas gubernamentales, como el Pradhan Mantri MUDRA Yojana (PMMY) y el Ajeevika Microfinance Yojana (AMY), apoyan un marco financiero para expandir las actividades de microcrédito. Por ejemplo, en 2023, según el Ministerio de Finanzas, se han desembolsado préstamos por un valor de 3.200 millones de dólares estadounidenses en el marco del Pradhan Mantri MUDRA Yojana (PMMY), y más de 470 millones de pequeños y nuevos emprendedores se han beneficiado del programa.

Además, existe un potencial significativo para el microcrédito enfocado en los sectores rural y agrícola, proporcionando préstamos para actividades agrícolas y proyectos de desarrollo rural en el país.

El mercado de microcréditos en China está regulado por múltiples organismos gubernamentales, entre ellos la Comisión Reguladora de la Banca y los Seguros de China (CBIRC) y el Banco Popular de China (PBOC). Las regulaciones han ido evolucionando para abordar los riesgos y garantizar la estabilidad financiera.

Perspectivas del mercado de América Latina

Se prevé que América Latina registre un crecimiento significativo hasta 2035, gracias al creciente número de empresas fintech, caracterizadas por un notable auge en las finanzas alternativas, la banca y los pagos digitales. Por ejemplo, en 2022, se registraron más de 1200 empresas fintech en América Latina, un notable aumento del 46 % con respecto al año anterior. Las soluciones de tecnología financiera han proliferado en la región, lo que se espera que ayude de diversas maneras a satisfacer las necesidades del mercado rural, incluyendo la inclusión financiera y el fácil acceso al crédito. La tecnología financiera, o FinTech, ha revolucionado el proceso de préstamo convencional, facilitando el acceso a los préstamos y brindando a los clientes de microcréditos un mejor acceso al capital.

Brasil tiene una gran necesidad de microcréditos debido a su gran número de pequeñas empresas, personas de bajos ingresos y una población desatendida. Muchos bancos locales ofrecen productos de microcrédito, a menudo a través de departamentos especializados o en colaboración con IMF. Bancos como Banco do Brasil y Banco Itaú Unibanco SA cuentan con programas de microcrédito dirigidos a pequeñas empresas y personas de bajos ingresos.

Además de impulsar el crecimiento económico, el autoempleo y el empoderamiento financiero, la industria de las microfinanzas en México ha experimentado una enorme transformación y evolución. También ha ayudado a las mujeres a asumir más roles de decisión y ha aumentado significativamente su capacidad para salir de la pobreza y mantener su estilo de vida.

Actores del mercado de microcréditos:

- Bajaj Finserv Ltd.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Acción Internacional

- Banco de Pequeñas Finanzas ESAF

- Banco de pequeñas finanzas Ujjivan Ltd.

- Fincare Banco de Finanzas Pequeñas Ltd.

- Fusion Micro Finance Ltd.

- Bajaj Finserv Ltd.

- Banco Bandhan Ltd.

- Bluevine Capital Inc.

- Equitas Small Finance Bank Ltd.

- Banco ICICI Ltd.

- Microfinanzas de fusión

Numerosas empresas importantes del mercado de microcréditos están iniciando diversos proyectos estratégicos para aumentar su cuota de mercado y consolidar su posición en el sector. Se prevé que las cinco empresas más importantes controlarán la mayor parte del mercado mediante la asunción de riesgos calculados, la expansión, la firma de acuerdos y la participación en empresas conjuntas.

Desarrollos Recientes

- En octubre de 2023, Bajaj Finserv Ltd., una empresa india de servicios financieros no bancarios, anunció la introducción de préstamos microfinancieros para tractores y vehículos comerciales para ubicarse entre las tres principales de su industria.

- En mayo de 2024, Fusion MicroFinance anunció que actualmente está buscando financiamiento para el crecimiento de la Corporación Financiera Internacional para el Desarrollo (DFC) de EE. UU. para respaldar la expansión de su cartera de préstamos y sus operaciones comerciales.

- Report ID: 6295

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Microcréditos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.