Perspectiva del mercado de herramientas de corte de metal:

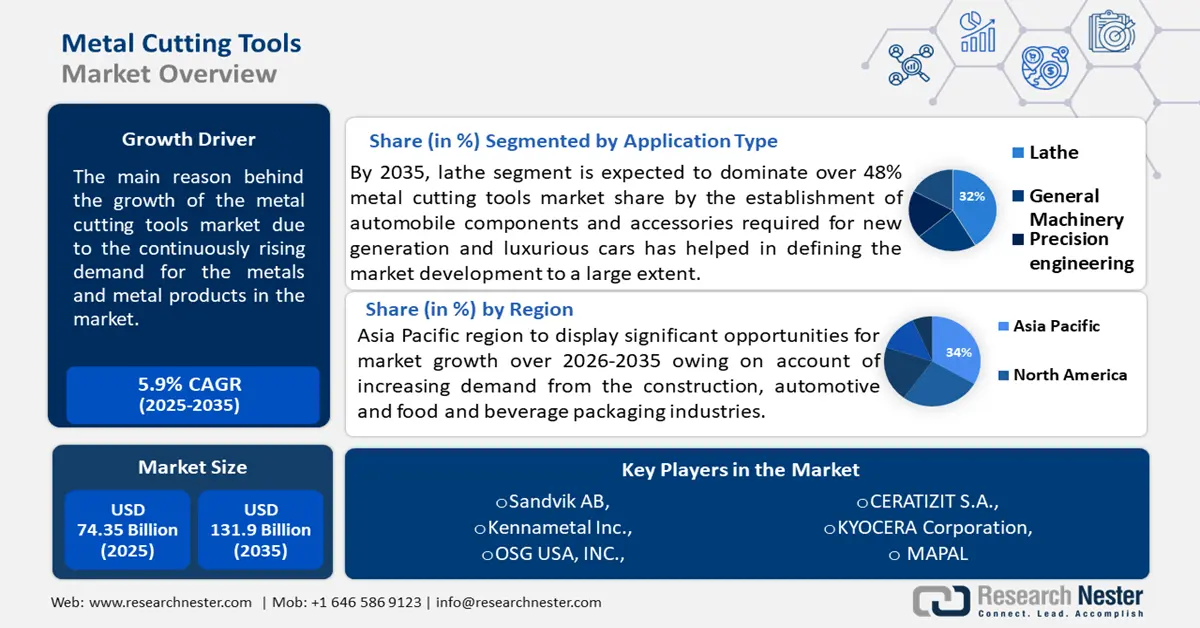

El tamaño del mercado de herramientas de corte de metal superó los 74.350 millones de dólares en 2025 y se prevé que supere los 131.900 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 5,9 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de herramientas de corte de metal se estima en 78.300 millones de dólares.

El mercado de herramientas de corte de metal ha experimentado un crecimiento progresivo debido a la creciente demanda de metales y productos metálicos. Según nuestros informes, la demanda global de productos de acero terminados alcanzó los 250 millones de toneladas aproximadamente en 2019. Las mejoras tecnológicas también han contribuido al diseño y la fabricación de herramientas de corte aún más precisas, lo que permite una mayor productividad, mejores resultados y una reducción del desperdicio de tiempo y material en el procesamiento de productos metálicos. El creciente uso de equipos para cortar metales en diferentes industrias también contribuye al crecimiento del mercado.

Clave Herramientas de corte de metal Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

- El mercado de herramientas de corte de metal de Asia Pacífico dominará alrededor del 50 % de la participación para 2035, impulsado por los países asiáticos que dominan la maquinaria CNC a nivel mundial.

- El mercado de América del Norte ocupará la segunda mayor participación para 2035, gracias a su papel dinámico e indispensable en la fabricación de maquinaria.

Perspectivas del segmento:

- Se prevé que el segmento de herramientas indexables en el mercado de herramientas de corte de metal alcance un crecimiento significativo hasta 2035, impulsado por la rentabilidad y los insertos reemplazables que reducen los costos de las herramientas.

- Se prevé que el segmento de tornos en el mercado de herramientas de corte de metal alcance una participación del 48%, impulsado por las crecientes necesidades en la fabricación de automóviles y el uso de máquinas CNC para el año de pronóstico 2035.

Tendencias clave de crecimiento:

- Tecnología avanzada

- Adaptación a la Industria 4.0

Principales desafíos:

- Frenada rivalidad y saturación del mercado

- Fluctuaciones en los precios de las materias primas

Actores clave:OSG USA, INC., CERATIZIT S.A., KYOCERA Corporation, MAPAL, Mitsubishi Motors North America, Inc., BIG KAISER Precision Tooling Inc.

Global Herramientas de corte de metal Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 74.350 millones

- Tamaño del mercado en 2026: USD 78.300 millones

- Tamaño proyectado del mercado: USD 131.900 millones para 2035

- Previsiones de crecimiento: 5,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 50 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Alemania, Japón, Corea del Sur

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 17 September, 2025

Impulsores y desafíos del crecimiento del mercado de herramientas de corte de metal:

Factores impulsores del crecimiento

- Tecnología avanzada: La demanda de automatización de fábricas es cada vez mayor y, por consiguiente, la implementación de prácticas de fabricación inteligente en los procesos y productos de fabricación. Esto se debe a las ventajas que ofrece el uso del sistema, como la productividad, la calidad de los productos producidos y la posibilidad de solucionar la escasez de mano de obra. La industria manufacturera y de maquinaria se transformará del método convencional a máquinas inteligentes, conectadas e integradas.

Las tecnologías abiertas pueden beneficiar a los fabricantes al optimizar sus operaciones y optimizar el uso de los recursos energéticos, obtener sistemas de metrología virtual automatizados y lograr una mejor interfaz hombre-máquina . Las estadísticas revelan que las industrias discretas, como la automotriz, la manufacturera y la electrónica, esperan alcanzar el 50 % del mercado global de la interfaz hombre-máquina en los próximos años. - Adaptación a la Industria 4.0: Los análisis del nivel avanzado de la Industria 4.0 también afectaron significativamente a la industria del corte de metales. Así, en el caso de las herramientas de corte, la Industria 4.0 ha traído consigo herramientas de corte inteligentes capaces de compartir información con las máquinas, recopilarla y corregir las operaciones en consecuencia. Estas herramientas pueden observar el proceso de corte en tiempo real y modificar la velocidad, el avance y otros aspectos del proceso. Las inversiones en empresas emergentes que desarrollan tecnología asociada a la Industria 4.0 alcanzaron los 2000 millones de dólares en 2021. En conjunto, las actividades denominadas fusiones y adquisiciones transfronterizas implicaron 2513 operaciones realizadas durante el período de 11 años.

- Evolución del metal: Los procesos de fabricación para necesidades esenciales son un factor clave para el desarrollo de herramientas de corte nuevas y mejoradas, ya que muchas piezas y componentes se fabrican con aleaciones de alta resistencia, compuestos, cerámica, etc., y a menudo requieren mecanizado en condiciones difíciles. Ante la creciente demanda de materiales ligeros y de refuerzo en sus productos, también aumenta la demanda de dichos materiales. Por ejemplo, la resistencia a la tracción de las uniones soldadas fabricadas con alambres de Al-Si se acerca a los 280 MPa, inferior a la del AA2024, que se utiliza habitualmente en la industria aeroespacial, que supera los 400 MPa.

Desafíos

- Fuerte rivalidad y saturación del mercado. Esto se debe a la gran cantidad de grandes empresas y a la entrada de nuevas con nuevas tecnologías. De esta manera, la cuota de mercado de las herramientas de corte de metal y las preferencias de los clientes se ven sometidas a una fuerte presión por parte de los fabricantes. La saturación del mercado se debe a que las herramientas de corte de metal se utilizan ampliamente en las industrias automotriz, aeroespacial, de la construcción y de maquinaria, entre otras.

- Fluctuaciones de precios de las materias primas : El coste de las materias primas varía con el tiempo, lo que afecta a muchos fabricantes de herramientas de corte de metal. Esto, a su vez, eleva los precios de las herramientas de corte de metal fabricadas debido a los altos costes de las materias primas. Esto se traduce en una baja demanda de herramientas de corte de metal, lo que a su vez ralentiza el mercado. Esto también complica la programación de la producción y el control de las existencias de fabricación, además de prolongar los plazos de entrega.

Tamaño y pronóstico del mercado de herramientas de corte de metal:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,9% |

|

Tamaño del mercado del año base (2025) |

USD 74.35 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

131.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de herramientas de corte de metal:

Análisis por segmento de producto

Para 2035, se espera que el segmento de tornos domine más del 48% del mercado de herramientas de corte de metal. Este crecimiento se debe a las crecientes necesidades del sector automotriz, junto con el creciente uso de máquinas CNC . Las ventajas de los tornos CNC, como la producción eficiente y a gran escala, y su larga vida útil, son factores que impulsarán la demanda de herramientas de corte de metal. Los datos muestran que en 2020, las empresas taiwanesas fabricaron 69.000 máquinas CNC.

Análisis del segmento por aplicación

En el mercado de herramientas de corte de metal, se prevé que el segmento automotriz represente alrededor del 32% de la participación en los ingresos para 2035. El crecimiento del segmento se puede atribuir al establecimiento de componentes y accesorios para automóviles necesarios para automóviles de nueva generación y de lujo que han ayudado a definir el desarrollo del mercado en gran medida.

Las cajas de cambios con sistemas de engranajes superiores, los discos de embrague, los frenos de disco modernos y otras piezas automotrices afines han contribuido a ampliar la demanda del mercado de herramientas de corte de metal eficientes. Además, factores que impulsan estas necesidades son la creciente demanda de maquinaria industrial, como la aeroespacial, la construcción y la industria alimentaria. La industria de componentes automotrices en India, una de las más competitivas, experimentó un aumento en el mercado de repuestos de componentes automotrices, con un crecimiento del 15 % durante el año 2022-23, alcanzando los 10 330 millones de dólares.

Análisis por segmento de herramientas

Para finales de 2035, se prevé que el segmento de herramientas indexables represente una cuota de mercado de más del 56 % en el mercado de herramientas de corte de metal. Este crecimiento se debe a su rentabilidad gracias a sus insertos reemplazables. Para operaciones de mecanizado de gran volumen, los fabricantes optan por herramientas indexables, ya que reducen sus costes de herramental con el tiempo. Ofrecen mayor flexibilidad y versatilidad que las herramientas complejas, lo que les permite abordar una gama más amplia de tareas y productos. Las herramientas indexables pueden reducir el tiempo de almacenamiento y configuración de las herramientas, lo que las hace más eficientes.

Nuestro análisis en profundidad del mercado de herramientas de corte de metal incluye los siguientes segmentos:

Producto |

|

Solicitud |

|

Herramienta |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de herramientas de corte de metal:

Perspectivas del mercado de Asia-Pacífico

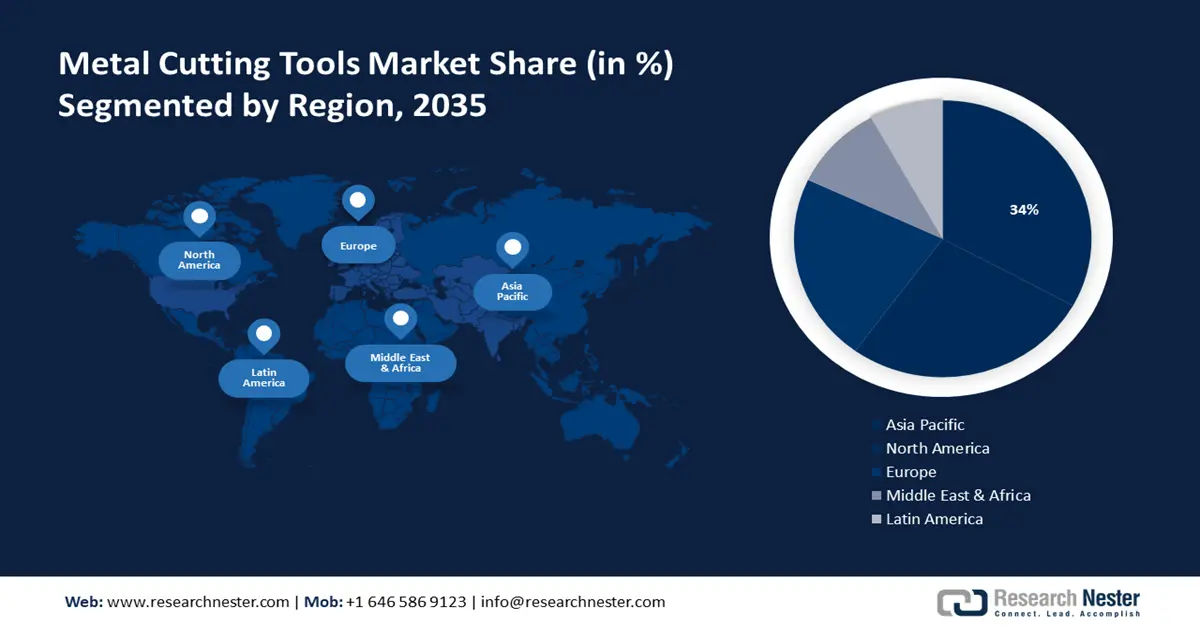

Se prevé que la industria de Asia Pacífico domine la mayor parte de los ingresos, con un 34%, para 2035. También se prevé un crecimiento del mercado en la región debido a la creciente demanda de las industrias de la construcción, la automoción y el envasado de alimentos y bebidas . Según un informe, en 2019, los países asiáticos dominaron el 50% de la maquinaria CNC mundial. Las crecientes iniciativas gubernamentales para promover los vehículos eléctricos y la creciente popularidad de las máquinas CNC están impulsando el crecimiento del mercado.

China ha alcanzado una producción de hierro y acero monumental y actualmente es el mayor productor mundial de acero, con un volumen anual de producción de acero crudo de más de 81.700 millones de toneladas métricas en 2022. Si bien China representa el mayor consumo de acero, sus exportaciones también son significativas para el mercado siderúrgico chino. En 2023, lideró el mercado mundial de países exportadores de acero, superando los 68 millones de toneladas métricas.

El mercado japonés de herramientas de corte de metal está experimentando un crecimiento gradual, debido a que su maquinaria automotriz e industrial es la principal fuente de demanda de herramientas de corte de metal. Además, la creciente popularidad de los vehículos eléctricos y la necesidad de precisión son otras razones que impulsan la demanda de equipos de corte de metal.

Perspectivas del mercado norteamericano

La región de Norteamérica también experimentará un gran crecimiento en el mercado de herramientas de corte de metal durante el período de pronóstico y ocupará el segundo lugar gracias al dinamismo e importancia de la fabricación de maquinaria. Con una rica historia que se remonta a la Revolución Industrial, han experimentado un crecimiento exponencial y se han convertido en un componente esencial de una amplia gama de productos en diversas industrias. Se fabrican principalmente para producir piezas metálicas, y su uso abarca una amplia gama de industrias, desde la aeroespacial y la automotriz hasta la construcción, la energía y la fabricación de dispositivos médicos. Desempeñan un papel importante en el proceso de fabricación de precisión de productos de acero y son fundamentales para el funcionamiento de productos cotidianos.

En 2022, el consumo de herramientas de corte en Estados Unidos se identificó en 196,4 millones de dólares estadounidenses, según el Instituto de Herramientas de Corte de EE. UU. y la Asociación para la Tecnología de Manufactura. El mercado de herramientas de corte de metal se caracteriza por la mejora continua de los materiales y recubrimientos, lo que mejora la durabilidad y la eficiencia.

Actores del mercado de herramientas de corte de metal:

- Sandvik AB

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Kennametal Inc.

- OSG Estados Unidos, INC.

- CERATIZIT SA

- Corporación KYOCERA

- MAPAL

- Mitsubishi Motors Norteamérica, Inc.

- Herramientas de precisión BIG KAISER Inc.

- Gühring, Inc.

- ISCAR LTD.

Además, las industrias desempeñan un papel crucial en la ejecución del proceso de corte de metales. Estas industrias, equipadas con tecnología moderna, mano de obra cualificada y estructuras mecánicas de alta calidad, facilitan la vida de los usuarios. A continuación, se presentan algunos de los principales actores del mercado de herramientas de corte de metales:

Desarrollos Recientes

- Sandvik AB ha firmado un acuerdo para adquirir la empresa española Prezis, proveedor de soluciones para herramientas de corte, que consiste en un sistema integral de taladrado, escariado, fresado y utillaje. Con la adquisición de Prezis, Sandvik consolidará su presencia en el mercado de la automoción. La empresa incluirá a Sandvik Coromant, una división de Sandvik Manufacturing and Machining Solutions.

- Los nuevos avellanadores SpyroTec de Guhring, Inc. , con tres filos de corte convexos diferentes y una geometría única con estrías en espiral, proporcionan una reducción del 60 % en el suministro de energía y una reducción del 50 % en la potencia radial.

- Report ID: 6147

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Herramientas de corte de metal Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.