Perspectivas del mercado de fundición de metales:

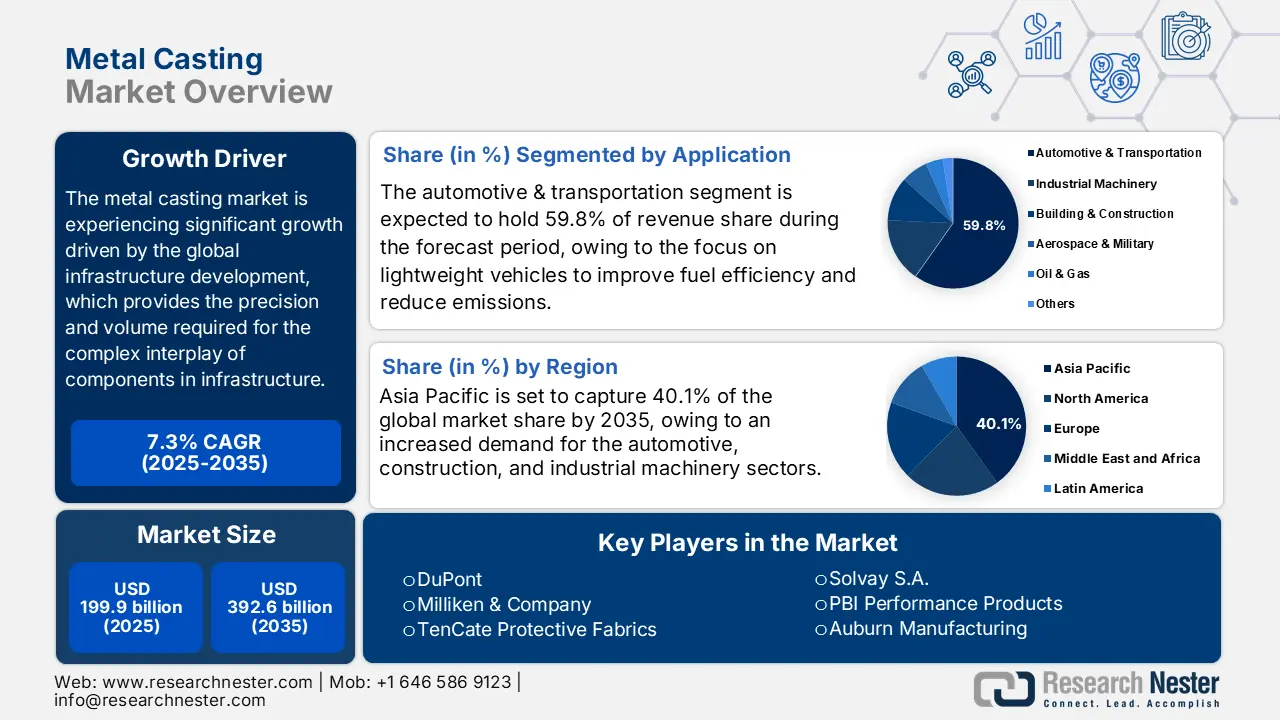

El tamaño del mercado de fundición de metales se valoró en 199.900 millones de dólares en 2025 y se prevé que alcance los 392.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,3% durante el período de previsión de 2026 a 2035. En 2026, se estima que el tamaño de la industria de la fundición de metales será de 214.400 millones de dólares.

Se prevé que el mercado mundial de fundición de metales experimente una tendencia al alza durante el período de pronóstico, impulsada principalmente por la fuerte demanda de industrias clave como la automotriz, la aeroespacial, la de la construcción y la de defensa, respaldada por los programas gubernamentales de infraestructura y estímulo económico. La producción de acero en Estados Unidos utilizó aproximadamente 41,9 millones de toneladas métricas de chatarra de hierro y acero en 2023, cifra casi igual a los 41,5 millones de toneladas métricas de 2022. En 2023, la producción de arrabio fue de aproximadamente 12,6 millones de toneladas, en comparación con los 11,1 millones de toneladas de 2022, lo que representa un aumento del 14 %. En 2022 y 2023, la producción nacional de acero crudo fue de aproximadamente 80,5 millones de toneladas y 80 millones de toneladas, respectivamente. Además, la Administración de Información Energética de EE. UU. indicó que, en el primer trimestre de 2024, los vehículos eléctricos e híbridos representaron aproximadamente el 17,8 % de todas las ventas de automóviles ligeros nuevos, con un crecimiento interanual del 30,7 % en las ventas de vehículos híbridos. Este crecimiento generará la demanda de piezas fundidas de aluminio de alta precisión, que se pueden utilizar en carcasas de baterías y motores, impulsando así el crecimiento de la industria de la fundición de metales. Asimismo, la Ley de Autorización de Defensa Nacional (NDAA, por sus siglas en inglés) de 2023 aprobó un presupuesto militar total de aproximadamente 816 700 millones de dólares para el Departamento de Defensa. Este presupuesto de defensa a largo plazo constituye la base de la necesidad continua de piezas fundidas de metales especiales para la producción de vehículos de defensa y equipos militares, fundamentales para la seguridad nacional y la preparación militar.

La relocalización estratégica de la producción y los incentivos gubernamentales, como la Ley Bipartidista de Infraestructura, facilitan la expansión de la cadena de suministro al aumentar la capacidad nacional, reducir la longitud de las cadenas y hacerlas más resilientes. Según datos del Departamento de Energía de EE. UU., las inversiones públicas y privadas respaldan la reapertura y expansión de las plantas de fundición y el aumento de la capacidad de producción a través de las instalaciones primarias. Las estadísticas de comercio internacional indican que EE. UU. exportó maquinaria de fundición por valor de 28.971,26 millones de dólares en 2023, siendo México, Turquía y Canadá los principales destinos de exportación. Asimismo, EE. UU. importó grandes cantidades de hierro fundido y acero, principalmente de China y la UE, y exportó a Suecia, Alemania y el Reino Unido, según las estadísticas comerciales estadounidenses. En agosto de 2025, el Índice de Precios al Productor (IPP) de metales y productos metálicos se situó en 334,270, lo que indicó una ligera inflación en los precios de las piezas fundidas, según la Oficina de Estadísticas Laborales de EE. UU. Según la EPA, los precios de la fundición de hierro han aumentado un 0,1 % y los de la fundición de acero menos de un 0,05 % por tonelada corta, tras las recientes medidas adoptadas. En general, las inversiones del gobierno y la industria se armonizan para garantizar la capacidad de respuesta de las cadenas de suministro, la continuidad de la tecnología y la expansión a largo plazo del mercado en todo el sector de la fundición de metales.

Sector de la fundición de metales: Factores de crecimiento y desafíos

Factores de crecimiento

- Incentivos y programas de apoyo gubernamentales: Los gobiernos de todo el mundo están implementando iniciativas para incentivar a las organizaciones a utilizar productos químicos ecológicos. Por ejemplo, la Ley de Productos Químicos Renovables de EE. UU. de 2021 otorga a los fabricantes de productos químicos de base biológica con al menos un 95 % de contenido biológico un crédito fiscal federal del 15 % por libra. El Departamento de Agricultura también cuenta con el Programa de Asistencia para la Fabricación de Biorrefinerías, Productos Químicos Renovables y Productos de Base Biológica, que ofrece garantías de préstamos para financiar la creación de instalaciones de fabricación comercial de productos químicos renovables. Las iniciativas y herramientas gubernamentales para apoyar estas instalaciones de producción de productos químicos renovables están impulsando las inversiones en la producción química sostenible. Por ejemplo, la EPA y el DOE han destinado 9,4 millones de dólares al desarrollo de tecnologías de biocombustibles en 2024, lo que demuestra el interés del gobierno federal en la innovación industrial sostenible.

- Crecimiento del mercado de productos químicos ecológicos: Se prevé que el mercado mundial de productos químicos ecológicos crezca exponencialmente debido al aumento de la demanda de productos respetuosos con el medio ambiente y a las regulaciones gubernamentales que exigen productos de bajo impacto ambiental. El mercado mundial de productos químicos ecológicos se valoró en aproximadamente 146.880 millones de dólares en 2024 y se espera que alcance los 387.980 millones de dólares en 2034, con una tasa de crecimiento anual compuesta (TCAC) del 10,21%. Este crecimiento se ve impulsado por el auge de los bioprocesamientos, la fermentación y procesos enzimáticos más eficientes, que reducirán la incertidumbre en su eficacia y su potencial para reducir los costes de producción. Además, el sector industrial, incluida la fabricación de productos químicos, representa aproximadamente el 20% de las emisiones totales de gases de efecto invernadero de Estados Unidos. Las emisiones de CO₂ relacionadas con la energía en la fabricación se reducirán en un 58% para 2040 y en un 87% para 2050 gracias a las tecnologías actuales y emergentes, lo que demuestra la firme determinación del gobierno federal de acelerar la fabricación de productos químicos sostenibles y ecológicos mediante la introducción e implementación de soluciones bajas en carbono.

- Expansión en el uso en la industria automotriz y aeroespacial: Las industrias automotriz y aeroespacial son también los principales usuarios finales de productos químicos para fundición. Las aleaciones ligeras y los compuestos mejorados para la industria automotriz se están adaptando para aumentar la eficiencia y minimizar las emisiones; por lo tanto, la necesidad de utilizar aglutinantes, resinas y recubrimientos de alto rendimiento en las fundiciones es cada vez más común. Según el informe del Departamento de Energía (DOE) sobre fundición de metales, casi un tercio del total de piezas fundidas en EE. UU. se destina al mercado de automóviles y camiones, lo que destaca la importancia de la demanda automotriz para las aplicaciones de fundición. En la industria aeroespacial también se requieren productos químicos especializados: recubrimientos resistentes al calor, moldes de precisión, aleaciones para motores de turbina de alta temperatura y aleaciones que soportan el calor en la estructura del avión.

Tendencias de importación/exportación

Exportaciones de máquinas de fundición estadounidenses utilizadas en metalurgia o industria metalúrgica por país, 2023

A NOSOTROS | Pareja | Valor de las exportaciones (miles de USD) | Cantidad (Artículos) |

México | 10.393,52 | 315 | |

Pavo | 6.201,34 | 74 | |

Canadá | 2.785,66 | 111 | |

Porcelana | 2.345,50 | 29 | |

Italia | 1.459,04 | 52 | |

Polonia | 1.305,46 | 47 | |

Alemania | 1.272,42 | 46 | |

Brasil | 592,76 | 18 | |

Macedonia del Norte | 504.56 | 10 | |

Indonesia | 394.03 | 6 |

Fuente : WITS

Importaciones de máquinas de fundición estadounidenses utilizadas en metalurgia o industria metalúrgica por país, 2023

A NOSOTROS | Pareja | Valor de importación (1.000 USD) | Cantidad (Artículos) |

Italia | 27.626,74 | 196 | |

República Checa | 13.891,78 | 4 | |

Porcelana | 13.385,18 | 458 | |

Japón | 10.035,92 | 186 | |

Noruega | 6.303,91 | 20 | |

Canadá | 6.140,10 | 1.100 | |

Finlandia | 4.227,60 | 71 | |

Suiza | 4.046,76 | 129 | |

Reino Unido | 3.578,33 | 75 | |

Alemania | 3.013,32 | 50 |

Fuente : WITS

Mercado estadounidense de fundición de metales para la industria automotriz 2017–2025 (miles de toneladas métricas)

Solicitud | 2017 | 2019 | 2022 | 2025 | CAGR (2017–2025 ) |

Conjuntos de carrocería | 490.1 | 553.1 | 671,9 | 827.0 | 6,76% |

Piezas del motor | 778.3 | 864.3 | 1.024,0 | 1.229,1 | 5,88% |

Piezas de transmisión | 365,5 | 405.9 | 480.8 | 577.3 | 5,88% |

Total | 1.633,9 | 1.823,3 | 2.176,6 | 2.633,3 | 6,15% |

Fuente : science.osti.gov

Desafíos

- Costos del cumplimiento ambiental y presión regulatoria: La Agencia de Protección Ambiental de EE. UU. (EPA) ha introducido regulaciones estrictas sobre la calidad del aire, que afectan a la industria de la fundición de metales. Para reducir la contaminación atmosférica y salvaguardar la salud de la población, la EPA redujo el estándar máximo de calidad del aire ambiente para las partículas finas (PM2.5) a 9 microgramos por metro cúbico en marzo de 2024. Esta reforma regulatoria resulta sumamente problemática para los productores de fundición de metales (en particular, las pymes), que podrían no contar con los recursos necesarios para invertir en tecnologías avanzadas de control de la contaminación. Los mayores costos de cumplimiento pueden ejercer presión sobre su situación financiera y, por lo tanto, limitar su competitividad en el mercado de la fundición de metales. Por ejemplo, una investigación realizada por la American Foundry Society señaló que la adopción de normas ambientales estrictas podría incrementar los costos operativos en las fundiciones, lo que afectaría su competitividad.

- Presiones sobre los precios debido a los aranceles y la volatilidad del mercado: La industria de la fundición de metales no es una excepción, ya que enfrenta presiones sobre los precios derivadas de la política comercial internacional y las fluctuaciones del mercado. Por ejemplo, los aranceles al acero impuestos por el gobierno estadounidense han generado precios más altos en las materias primas, lo que influye en la política de precios de los productores de fundición de metales. Además, las variaciones en el precio de las materias primas, como el mineral de hierro y la chatarra, resultan aún más problemáticas para los modelos de fijación de precios. Asimismo, un informe de la Asociación de Contratistas Generales de América (AGC) muestra que el índice de precios al productor de materiales y servicios utilizados en la construcción no residencial aumentó un 2,6 % en julio de 2024, el mayor incremento porcentual en 12 meses desde febrero de 2023. Los desafíos asociados a estos precios exigen planes estratégicos y controles de costos para garantizar la rentabilidad y mantener la competitividad en el mercado global de la fundición de metales.

Tamaño y pronóstico del mercado de fundición de metales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

7,3% |

|

Tamaño del mercado del año base (2025) |

199.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

392.6 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fundición de metales:

Análisis del segmento de aplicación

Se prevé que el sector automotriz y de transporte alcance la mayor cuota de mercado en fundición de metales, con un 59,8%, durante el período proyectado para 2035. A medida que la industria automotriz se centra en vehículos ligeros para mejorar la eficiencia de combustible y reducir las emisiones, la demanda de fundición de metales ha aumentado significativamente, impulsada principalmente por la fundición de aluminio. El Departamento de Energía de EE. UU. estima que una reducción del 10% en el peso del vehículo se traduciría en un ahorro de combustible de entre el 6% y el 8%. Materiales ligeros como el aluminio, el magnesio, los compuestos de fibra de carbono y el acero de alta resistencia contribuirían a disminuir el peso de los componentes del vehículo y mejorarían notablemente la eficiencia de combustible, permitiendo la incorporación de sistemas avanzados de control de emisiones sin aumentar el peso total del vehículo. Esto pone de manifiesto el valor de los materiales ligeros para el diseño automotriz.

Los componentes del motor y la transmisión, así como las piezas del chasis y la suspensión, son los dos principales motores del crecimiento del sector automotriz y del transporte. El Departamento de Energía de EE. UU. afirma que el peso de los vehículos puede reducirse hasta en un 50 % mediante el uso de materiales ligeros, como aluminio, magnesio y acero de alta resistencia, en los componentes del motor y la transmisión, lo que mejora el consumo de combustible y el rendimiento, y podría ahorrar más de 5 mil millones de galones de combustible al año para 2030. Por otro lado, el uso de aleaciones ligeras en los componentes del chasis y la suspensión mejora la seguridad, la durabilidad y el cumplimiento de las normas de emisiones de los vehículos al reducir el peso sin comprometer la resistencia. Estas innovaciones pueden dar respuesta a las normativas y a la creciente demanda de vehículos de bajo consumo, y por lo tanto, desempeñan un papel fundamental en el crecimiento del mercado de fundición de metales para su uso en automóviles.

Análisis de segmentos de materiales

Se prevé que el segmento del aluminio experimente el mayor crecimiento, con una participación en los ingresos del 49,6 % para 2035, debido a su uso en la industria automotriz y su reciclabilidad, en consonancia con los objetivos de sostenibilidad globales. Entre las características favorables del aluminio se incluyen su resistencia a la corrosión y su excelente relación resistencia-peso, lo que lo convierte en un material idóneo para bloques de motor, pistones y otros componentes importantes. La Asociación del Aluminio estima que, para 2030, el contenido de aluminio en camionetas y automóviles en EE. UU. alcanzará un promedio de 252 kg por vehículo, en comparación con los 54 kg de 1980. Este considerable aumento refleja el creciente uso del aluminio en la industria manufacturera para reducir el peso de los automóviles, lograr una mayor eficiencia de combustible y cumplir con los estrictos criterios de emisiones. Esta proyección pone de manifiesto el papel cada vez más importante del aluminio en numerosas aplicaciones automotrices.

Las aleaciones de aluminio presentan una mejor relación resistencia-peso, resistencia a la corrosión y conductividad térmica, por lo que se utilizan en los sectores automotriz y aeroespacial. Su demanda también se ve incrementada por el continuo desarrollo de aleaciones y la mejora de la tecnología de fundición. Por otro lado, el aluminio puro es esencial debido a su alta conductividad eléctrica y reciclabilidad, y se utiliza principalmente en los sectores eléctrico, de la construcción y del embalaje, lo que impulsa el crecimiento de los mercados en consonancia con la urbanización y la industrialización. Además, la Asociación del Aluminio promueve requisitos industriales que facilitan la innovación y la sostenibilidad en la producción y fundición de aluminio.

Análisis de segmentos de proceso

Se prevé que el segmento de fundición a presión de alta presión (HPDC) experimente un crecimiento significativo durante el período de pronóstico de 2026 a 2035, debido a su amplio uso en la fabricación de piezas ligeras y de alta precisión, particularmente en las industrias automotriz y aeroespacial. El Departamento de Energía de EE. UU. destaca la eficiencia de la HPDC en la producción de componentes complejos que utilizan menos materiales y presentan mejores propiedades mecánicas. Este proceso contribuye a alcanzar los objetivos de sostenibilidad, ya que el uso de materiales ligeros permite ahorrar combustible y reducir las emisiones de los automóviles. La HPDC también permite la producción en ciclos cortos, lo que responde a la creciente demanda industrial de componentes metálicos duraderos, producidos en grandes volúmenes y a precios asequibles. Estas ventajas han convertido a la HPDC en un importante motor de crecimiento en el sector de la fundición de metales, dado que los objetivos de la empresa se centran en equilibrar el rendimiento, el costo y el impacto ambiental.

Nuestro análisis exhaustivo del mercado de la fundición de metales incluye los siguientes segmentos:

| Segmento | Subsegmento |

Material |

|

Proceso |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de fundición de metales: análisis regional

Perspectivas del mercado de Asia Pacífico

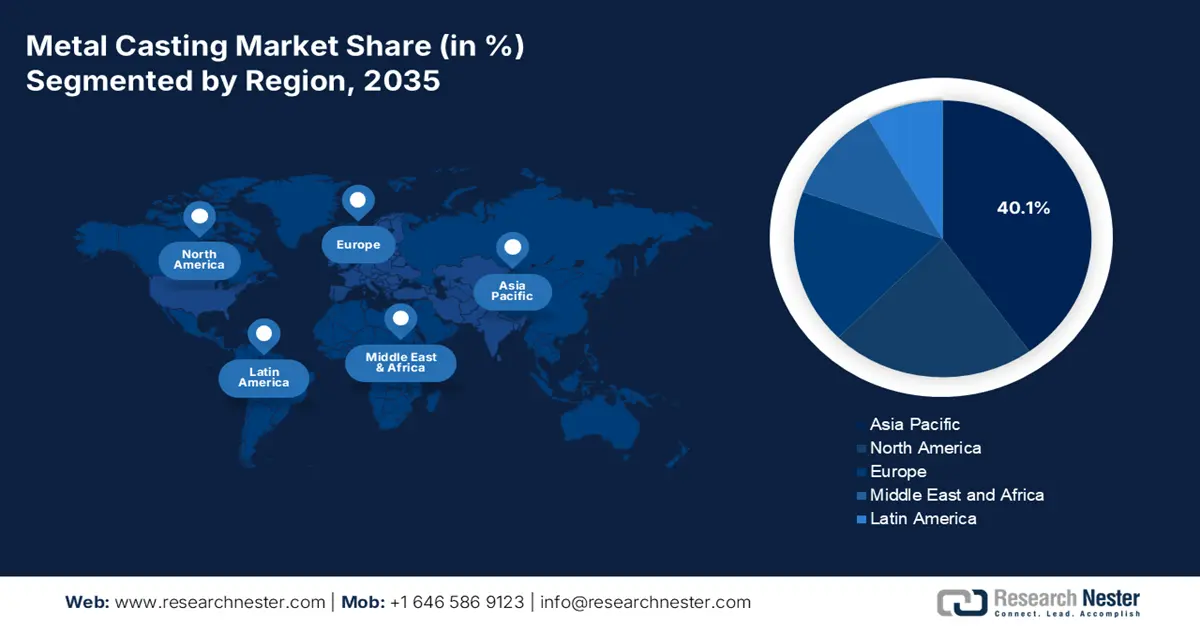

Se prevé que Asia Pacífico lidere el mercado de la fundición de metales con la mayor cuota de ingresos (40,1%) durante el período 2026-2035, gracias al uso de métodos de simulación para la fundición, que incrementan la calidad del producto y la productividad de la fabricación. La Organización Asiática de Productividad señala que la eficiencia en la industria manufacturera de la región de Asia Pacífico aumentó la productividad laboral en un promedio del 3,5% entre 2018 y 2023 debido a la implementación de tecnologías modernas como el software de simulación de fundición. Esta herramienta tecnológica minimiza los defectos de fundición, optimiza el diseño de moldes y aumenta el rendimiento, lo que se traduce en una fabricación sostenible. La Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI) indica que el continuo aumento de la productividad en las industrias manufactureras, como la fundición de metales, es fundamental para satisfacer la creciente demanda en la región, especialmente en los sectores automotriz, aeroespacial y de la industria pesada. Estos esfuerzos se alinean con los objetivos de desarrollo regional de mejorar la competitividad industrial y la sostenibilidad, lo que consolidará a Asia Pacífico como un actor clave en el crecimiento mundial del mercado de la fundición de metales.

Se prevé que el mercado chino ostente la mayor cuota de ingresos en la región Asia-Pacífico entre 2026 y 2035. Esto se fundamenta en su amplia base industrial y su enfoque constante en el desarrollo de su infraestructura, así como en la demanda generada por el crecimiento de la fabricación de automóviles y maquinaria. Además, diversas iniciativas gubernamentales que promueven la modernización y la sostenibilidad ambiental en las fundiciones han reforzado aún más la sólida posición de China. Asimismo, las políticas gubernamentales que fomentan la modernización de las fundiciones, el uso de tecnologías modernas en la fundición y la digitalización contribuyen a un mayor incremento de la productividad y la sostenibilidad en las actividades de fundición. Por ejemplo, el informe del Instituto Nacional de Estándares y Tecnología (NIST) indica que, para 2025, China ya había creado al menos 33 Centros de Innovación Industrial (MIC, por sus siglas en inglés), gracias a la labor del Ministerio de Industria y Tecnología de la Información (MIIT). Estos centros se especializan en tecnologías de fabricación avanzadas aplicables a sectores como el aeroespacial, los vehículos eléctricos, la robótica y los semiconductores. Los MIC promueven la colaboración entre la industria, la academia y el gobierno, la digitalización, las tecnologías de simulación y las prácticas de fabricación sostenibles. Además, la impresión 3D y el software de simulación reducen los plazos de entrega y mejoran la eficiencia, lo que ha sido fundamental para el liderazgo de China en la industria de la fundición de metales a nivel mundial. Por ejemplo, investigadores de la Universidad de Ciencia y Tecnología de Huazhong, en la provincia de Hubei, inventaron un nuevo método de impresión 3D de metales conocido como microfundición y forja inteligente. Esta combinación de ambos procesos (fundición y forja) ha mejorado significativamente la resistencia y la fiabilidad de los moldes metálicos, además de minimizar los costes y los plazos de entrega mediante el modelado controlado por ordenador.

Se prevé que el mercado de fundición de metales en India experimente el mayor crecimiento anual compuesto (CAGR) de la región Asia-Pacífico, gracias al aumento de la inversión en infraestructura, el rápido crecimiento del sector automotriz y el continuo apoyo gubernamental a la implementación de tecnologías sostenibles en sus operaciones de fabricación. El gobierno indio ha financiado la investigación y el desarrollo de materiales y procesos de fundición avanzados a través del Ministerio de Productos Químicos y Fertilizantes y el Departamento de Ciencia y Tecnología (DST). Esto probablemente acelerará el surgimiento de India como un actor de rápido crecimiento en el mercado de fundición de metales.

Además, la industria de fundición de la India, con una producción superior a los 9 millones de toneladas métricas anuales, es la tercera mayor productora de piezas fundidas del mundo, y el sector de las micro, pequeñas y medianas empresas (MIPYME) representa aproximadamente el 80 % de las unidades. El clúster de fundición de Kolhapur, en Maharashtra, también suministra 600 000 toneladas, aproximadamente el 8 % del total de piezas fundidas en la India, utilizadas por los principales fabricantes de equipos originales (OEM) del sector automotriz y otras industrias. Organismos nacionales e internacionales están contribuyendo a impulsar la productividad y la sostenibilidad en estas fundiciones de alto consumo energético mediante la eficiencia energética y la modernización. Este desarrollo y la promoción organizada demuestran la creciente importancia de la fundición de metales en el entorno industrial y exportador de la India.

Perspectivas del mercado norteamericano

Para 2035, se prevé que el mercado norteamericano de fundición de metales crezca con una participación en los ingresos del 22,3%, debido a la creciente demanda en los sectores automotriz, aeroespacial, de la construcción y de maquinaria industrial. La región cuenta con aproximadamente 2950 establecimientos, de los cuales más del 80% son pequeñas empresas que emplean directamente a 225 000 personas y generan productos de fundición por un valor superior a los 18 000 millones de dólares anuales. Gracias al programa «Industria de Fundición de Metales del Futuro», patrocinado por el Departamento de Energía de EE. UU., las tecnologías más eficientes energéticamente, la investigación avanzada, el aumento de la productividad, la reducción de desechos y la mejora de los resultados ambientales están convirtiendo a Norteamérica en líder mundial en innovación y competitividad en la fundición de metales. Este continuo desarrollo tecnológico y la sólida base industrial impulsan el crecimiento constante del mercado de fundición de metales en Norteamérica. El sector del transporte en Norteamérica es de suma importancia. Por ejemplo, en 2024, había aproximadamente 16 107 023 vehículos, de los cuales 10 562 188 se encontraban en Estados Unidos, 1 342 647 en Canadá y 4 202 642 en México. Esta considerable producción de autopartes constituye la base de la expansión del mercado de fundición de metales en Norteamérica, dado que la creciente demanda de metales fundidos en el transporte y la producción, el desarrollo de nuevas tecnologías y la expansión del mercado en toda la región están en aumento.

Se prevé que el mercado estadounidense domine la región de Norteamérica hasta 2035, impulsado principalmente por el crecimiento de los sectores automotriz y de la construcción. En 2023, la Agencia de Protección Ambiental (EPA) intervino en los mercados comerciales estadounidenses para impulsar nuevos procesos químicos sostenibles, lo que dio como resultado la implementación de más de 51 nuevos procesos que redujeron la generación de residuos peligrosos a partir de 2021. Además, el sector de la fundición de metales en EE. UU. es una industria valiosa con un valor superior a los 50 mil millones de dólares, que emplea directamente a más de 160 000 personas y a otras 300 000 a lo largo de su cadena de suministro, lo que lo convierte en un elemento clave del proceso de fabricación. EE. UU. cuenta con más de 1900 fundiciones ubicadas en estados importantes como Ohio, California y Michigan, y se posiciona como el tercer país con mayor producción de fundición y el segundo con mayor productividad por planta. Esta sólida base industrial y su abundante mano de obra constituyen el fundamento para el desarrollo de la fundición de metales como un componente esencial de diversas industrias, como la automotriz, la aeronáutica y la de infraestructura.

Se prevé que el mercado canadiense se expanda de forma constante gracias a las inversiones gubernamentales para promover la energía limpia y la manufactura sostenible. En programas similares de la industria química canadiense (Responsible Care), que impulsan la mejora continua y progresiva en materia de salud, seguridad y medio ambiente, los planes muestran objetivos para seguir guiando al sector de la fundición de metales en su lenta evolución hacia prácticas más sostenibles y responsables. Además, el grupo de I+D METALTec (NRC Canadá) es el impulsor de esta iniciativa, que contribuye al desarrollo de la industria canadiense de la fundición de metales mediante el avance tecnológico en el proceso de fabricación, el desarrollo de nuevos materiales y la sostenibilidad. Con 23 miembros industriales activos y una financiación anual para investigación y desarrollo de aproximadamente 2,5 millones de dólares, METALTec lidera la productividad, la digitalización y la minimización del impacto ambiental en todo el sector de la fabricación de metales, lo que fortalece los mercados canadienses. Asimismo, según el informe de la USITC, es un socio clave en el suministro de piezas fundidas de hierro para la construcción pesada a Estados Unidos, dado el elevado volumen de exportaciones registrado por este país durante el período analizado. La orientación exportadora de la industria canadiense de fundición y el cumplimiento de las órdenes antidumping subrayan el hecho de que forma parte integral de las cadenas de suministro de fundición de metales de América del Norte, y este aspecto es un indicador de un fuerte crecimiento del mercado debido al aumento de la demanda en los sectores de infraestructura y servicios públicos.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de fundición de metales experimente una tendencia al alza durante el período 2026-2035, debido al aumento de la producción de piezas fundidas de hierro y otros metales en la región. El sector cuenta con aproximadamente 6.000 fundiciones que produjeron cerca de 10,7 millones de toneladas de piezas fundidas de hierro en 2021, lo que representa un incremento del 17,6 % interanual. Con un valor de producción de fundición del 12 % en todo el continente, el sector emplea a unos 260.000 trabajadores y genera piezas fundidas por un valor aproximado de 41.000 millones de euros. Los sectores de la automoción, la ingeniería general y la construcción contribuyen al crecimiento del mercado, y las perspectivas apuntan hacia el uso de materiales ligeros como las piezas fundidas de aluminio y magnesio.

Además, la industria siderúrgica del Reino Unido generó 2.000 millones de libras esterlinas para la economía británica (el 0,1% del total y el 1,2% de la producción manufacturera). En 2019, estaba compuesta por aproximadamente 1.100 empresas y subvencionaba 33.400 puestos de trabajo. Esta industria es importante a pesar de la competencia global y los precios internos, ya que el gobierno se preocupa por la política de compras, la descarbonización y el reembolso de los precios de la energía para mantener el crecimiento y la competitividad en la industria de la fundición de metales y el acero. En Alemania, el sector tiene una producción anual de más de 638.000 toneladas de piezas fundidas a presión de aluminio, de las cuales la mayor parte son piezas fundidas de metales no ferrosos. Es el mayor mercado de fundición de metales en Europa en términos de ingresos, junto con las industrias automotriz y de ingeniería.

Principales actores del mercado de fundición de metales:

- DuPont

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Milliken & Company

- Tejidos protectores TenCat

- Teijin Limitada

- Solvay SA

- Productos de rendimiento de PBI

- WL Gore & Asociados

- Koninklijke Ten Cate BV

- Fabricación en Auburn

- Protección de baluarte

- SRF Limitada

- Klopman Internacional

- Corporación KK de Taiwán

- Compañía TOYOBO, Ltd.

- Corporación Kaneka

El mercado mundial de la fundición de metales es altamente competitivo, y los principales actores están considerando diversas estrategias para consolidar su posición y presencia en el mercado. El desarrollo sostenible se ha convertido en una tendencia clave; cabe destacar que las empresas han comenzado a adoptar prácticas empresariales respetuosas con el medio ambiente. Las alianzas, fusiones y adquisiciones están en aumento en muchas empresas de fundición. Asimismo, la inversión continua en I+D para desarrollar materiales de alto rendimiento y procesos de fundición óptimos es fundamental para lograr el crecimiento y la ventaja competitiva a largo plazo.

Desarrollos Recientes

- En octubre de 2024, Handtmann inauguró una planta de megafundición en Biberach, Alemania, la primera en Europa en utilizar fundición a presión a gran escala. Al fabricar grandes componentes estructurales de aluminio (como carcasas de baterías o incluso piezas completas de un vehículo) en una sola colada, la megafundición reduce significativamente el número de procesos de producción y los costes asociados. Este avance puede impulsar la transición de la industria automotriz hacia los vehículos eléctricos, mejorando la integridad estructural y la eficiencia de los materiales. Esta inversión reforzará sus esfuerzos por transformar la industria con soluciones de fundición de metales de alta eficiencia.

- En agosto de 2024 , UBE Machinery Corporation presentó en Japón una innovadora máquina de fundición a presión ultragrande con una fuerza de cierre de 9000 toneladas métricas, capaz de producir piezas de carrocería de gran tamaño para automóviles. Esta máquina permite fabricar piezas estructurales grandes y de formas diversas en una sola operación de fundición, lo que aumenta la eficiencia y las posibilidades de diseño para vehículos ligeros, fundamentales para la creación de vehículos eléctricos. Esta innovación representa un gran avance en la tecnología de fundición a presión y contribuirá a que el sector automotriz avance hacia procesos de producción integrados y sostenibles. Se espera que esta innovación mejore la competitividad en el mercado mundial.

- En marzo de 2024, Boston Metal inauguró una filial brasileña para la producción de metales de alto valor, basada en su tecnología de Electrólisis de Óxido Fundido (MOE). Esta planta representa un gran avance hacia la producción sostenible de metales, con el objetivo de recuperar metales a partir de residuos mineros, en un esfuerzo por desarrollar una producción de acero verde para 2026. La filial, ubicada en Minas Gerais, Brasil, impulsa la economía circular, al transformar la escoria utilizada en la producción de metales en otras fuentes de ingresos. Dado que la empresa tiene previsto ampliar su plantilla en 80 personas, hasta superar los 250 empleados, este proyecto se alinea con la tendencia de la industria de la fundición de metales hacia tecnologías más respetuosas con el medio ambiente y menos intensivas en energía, lo que hará que el proceso de producción sea más sostenible y reducirá el impacto ambiental.

- Report ID: 5133

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Fundición de metales Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto