Perspectivas del mercado de polifosfato de melamina:

El mercado de polifosfato de melamina se valoró en 365,2 millones de dólares en 2025 y se prevé que alcance los 649,3 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,9 % durante el período de previsión, de 2026 a 2035. En 2026, el tamaño del sector del polifosfato de melamina se valoró en 388,5 millones de dólares.

Se prevé que el mercado mundial del polifosfato de melamina (MPP) experimente un crecimiento significativo en los próximos años, impulsado principalmente por la creciente demanda de retardantes de llama ecológicos y libres de halógenos para uso industrial, especialmente en las industrias electrónica, automotriz y de la construcción. Esta necesidad está estrechamente ligada a las estrictas exigencias de los gobiernos de todo el mundo que buscan minimizar el consumo de sustancias peligrosas. Por ejemplo, la Agencia de Protección Ambiental (EPA) se centra en la sustitución de los retardantes de llama convencionales por otros más seguros y de baja toxicidad, como el MPP, debido a su estabilidad térmica y a la reducción de sus riesgos ambientales y para la salud. El proceso de fabricación del MPP es eficaz, ya que descompone los gases de nitrógeno inertes liberados endotérmicamente y favorece la formación de carbonilla, lo que aumenta la resistencia al fuego sin generar subproductos nocivos.

Además, la inversión en I+D de retardantes de llama sustituye el uso de compuestos bromados para impulsar el crecimiento del mercado del polifosfato de melamina, con medidas de seguridad química más estrictas. Según un informe del Departamento de Ecología del Estado de Washington, existen retardantes de llama más seguros y alternativas viables, lo que promueve restricciones regulatorias que aceleran la demanda de retardantes de llama libres de halógenos, como el polifosfato de melamina. Asimismo, el auge de los polímeros de base biológica en todo el mundo indica una marcada tendencia hacia el uso de materiales sostenibles basados en retardantes de llama, lo que también contribuye al crecimiento del mercado.

La cadena de suministro de polifosfato de melamina se define por el proceso en el que los productores de melamina y ácido fosfórico son los principales proveedores de materia prima, cuyos grandes centros de fabricación están creciendo en Asia y Norteamérica para satisfacer la creciente demanda mundial. Las pruebas de fabricación a escala piloto garantizan que los procesos de polimerización con ácido fosfórico y urea son los más adecuados para la producción de compuestos de polifosfato de alta calidad como retardantes de llama. Existe un importante comercio mundial de melamina; en 2023, Estados Unidos importó 51 759,37 millones de dólares (23 464 600 toneladas métricas) de melamina procedente de diversos países como India, los Países Bajos y Alemania. Estados Unidos exporta cantidades significativas de melamina a Canadá, el Reino Unido, Brasil y países de la UE. En cuanto a precursores de resina, en 2023 Estados Unidos importó resinas de melamina en su forma primaria por un valor de 44 239,26 millones de dólares.

Además, la tendencia de los precios de los productos químicos especializados, incluidos los derivados de la melamina como el polifosfato de melamina, se puede medir con precisión mediante el Índice de Precios al Productor (IPP) de EE. UU. para la fabricación de otros productos y preparados químicos. En agosto de 2025, el IPP de EE. UU. para la fabricación de otros productos y preparados químicos fue de 181,094, lo que indica el aumento del costo de producción de productos químicos especializados, como los aditivos ignífugos. Esta tendencia al alza coincide con la creciente demanda de polifosfato de melamina, impulsada por las normativas de seguridad contra incendios más estrictas.

Mercado del polifosfato de melamina: factores de crecimiento y desafíos

Factores de crecimiento

Mayor concienciación sobre las normas de seguridad contra incendios: A medida que aumenta el conocimiento sobre estas normas, el mercado del polifosfato de melamina, un compuesto químico único que previene incendios, se expande rápidamente. Gobiernos y organizaciones importantes han reforzado estas normas, estableciendo la necesidad de utilizar materiales ignífugos en diversas aplicaciones. Por ejemplo, el gobierno canadiense, en virtud de la Ley Canadiense de Protección Ambiental (LCPA), ha clasificado oficialmente la melamina y sus derivados (incluido el polifosfato de melamina) como retardantes de llama orgánicos, haciendo hincapié en su uso para retrasar la ignición y propagación del fuego en plásticos, telas y materiales de construcción. Este grupo está incluido en el Plan de Gestión de Sustancias Químicas de Canadá, que establece los controles regulatorios y los mecanismos de gestión de riesgos para garantizar que estas sustancias se utilicen de forma segura y con requisitos de seguridad contra incendios más estrictos.

- Prohibiciones estatales de retardantes de llama organohalogenados: Las prohibiciones estatales de productos ignífugos en EE. UU. están reestructurando los mercados de retardantes de llama, modificando la forma en que los retardantes halogenados se sustituyen por retardantes más seguros, como el polifosfato de melamina (MPP). Por ejemplo, la Ley de Conservación Ambiental del Estado de Nueva York, sección 37-1007, que entra en vigor el 1 de diciembre de 2024, prohíbe la venta de pantallas electrónicas, muebles tapizados y colchones con más de 1000 ppm de retardantes de llama organohalogenados. Estas mismas leyes se aplican en otros estados, como California, Washington y Maine. Esta fragmentación regulatoria obliga a los fabricantes a utilizar retardantes de llama no halogenados de forma generalizada para poder acceder a los mercados nacionales. El MPP es un material libre de halógenos y térmicamente estable que está ganando popularidad como sustituto.

- Incentivos del mercado por clasificación no peligrosa UE/REACH: La clasificación regulatoria está impulsando la preferencia en el mercado del polifosfato de melamina por retardantes de llama no halogenados como el polifosfato de melamina (MPP). La Agencia Europea de Sustancias Químicas (ECHA) y la Estrategia de Sostenibilidad de los Productos Químicos de la Comisión Europea están avanzando hacia clasificaciones basadas en el peligro, en el marco del reglamento REACH. Se aplican mayores controles o restricciones a las sustancias consideradas PBT (persistentes, bioacumulativas y tóxicas), vPvB, CMR o ED. En cambio, el MPP y otros retardantes de llama de fósforo y nitrógeno avalados por PINFA (Asociación de Retardantes de Llama de Fósforo, Inorgánicos y Nitrogenados) no suelen clasificarse como PBT, vPvB ni CMR según la legislación de la UE. Este perfil de seguridad y cumplimiento normativo resulta más atractivo para el MPP por parte de los formuladores que buscan garantizar la resiliencia en el cumplimiento, especialmente en sectores como el de bienes de consumo y la electrónica.

Tendencias de importación/exportación

Importaciones de resinas de melamina en formas primarias por país en Estados Unidos, 2023

A NOSOTROS | País socio | Valor de importación (miles de USD) | Cantidad (kg ) |

Canadá | 17.552,85 | 11.316.200 | |

Noruega | 9.213,43 | 1.748.140 | |

Alemania | 3.989,40 | 1.083.930 | |

Otros países de Asia, nes | 3.509,82 | 1.237.380 | |

Japón | 2.329,47 | 596.582 | |

India | 2.112,94 | 868.011 | |

Francia | 1.311,73 | 387.949 | |

México | 1.196,19 | 476.502 | |

Tailandia | 1.179,44 | 420.370 | |

Reino Unido | 1.176,87 | 150.611 |

Fuente : worldbank.org

Exportaciones de resinas de melamina de Estados Unidos, en formas primarias, por país, 2023

País de destino | Valor de las exportaciones (miles de USD) | Cantidad (kg) | |

México | 34.720,96 | 6.781.100 | |

Canadá | 19.866,76 | 12.343.300 | |

Unión Europea (agregado) | 79.709,83 | 48.106.700 | |

Alemania | 88.248,63 | 30.992.000 | |

Suecia | 34.692,59 | 12.341.300 | |

Eslovenia | 32.263,50 | 13.584.600 | |

Tailandia | 30.288,12 | 16.202.300 | |

Japón | 27.590,99 | 8.067.580 | |

Singapur | 26.929,62 | 9.187.090 | |

India | 24.539,23 | 51.913.500 |

Fuente : worldbank.org

desafíos

- Volatilidad en las materias primas: El mercado del polifosfato de melamina podría enfrentar dificultades debido a la fluctuación de los costos de las materias primas utilizadas en su producción. Para las empresas productoras, esto podría representar un problema, ya que afecta tanto sus costos de producción como sus ingresos por ventas. Además, el consumo de polifosfato de melamina es muy bajo debido al desconocimiento de sus beneficios.

- Disponibilidad tecnológica limitada: A pesar de la excelente estabilidad térmica y resistencia al fuego del MPP, podría no ser la mejor opción para todas las aplicaciones. En ciertas situaciones, podrían requerirse retardantes de llama alternativos debido a limitaciones tecnológicas, como la incompatibilidad con determinados polímeros o la necesidad de un mayor grado de retardancia al fuego. Las iniciativas de investigación y desarrollo también están en constante evolución. El desarrollo futuro de productos retardantes de llama aún más ecológicos y eficaces podría poner en riesgo la posición de mercado del MPP.

Tamaño y pronóstico del mercado de polifosfato de melamina:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,9% |

|

Tamaño del mercado del año base (2025) |

365,2 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

¿649,3 millones de dólares? |

|

Alcance regional |

|

Segmentación del mercado de polifosfato de melamina:

Análisis de segmentos de formulario

Se prevé que el segmento de formas sólidas experimente el mayor crecimiento, alcanzando una cuota de ingresos del 73,5 % para 2035, debido a su facilidad de manipulación, almacenamiento y aplicación en diversas industrias. El polifosfato de melamina sólido es una opción popular para productores y usuarios finales gracias a su forma estable y práctica. Entre las ventajas de la forma sólida se incluyen la facilidad de transporte, una menor probabilidad de derrames y una integración más sencilla en los procesos de fabricación. Su considerable cuota de mercado también se ha visto favorecida por su capacidad para mejorar la resistencia al fuego en diversos materiales, como termoplásticos y polímeros termoestables. La fortaleza de este segmento se ve reforzada por su amplio uso en aplicaciones vitales en diversos sectores con estrictas normativas de seguridad contra incendios. Las propiedades ignífugas del polifosfato de melamina sólido preservan la integridad estructural y la funcionalidad de los materiales utilizados en productos como artículos para el hogar, piezas de automóviles, electrodomésticos y materiales de construcción.

El polvo con partículas finas (de 5 a 20 micrómetros) permite una dispersión uniforme de polímeros y recubrimientos, aumentando así la resistencia al fuego en materiales termoplásticos y termoestables. Los gránulos y pellets facilitan la manipulación y dosificación en líneas de producción automatizadas, minimizando derrames y optimizando el proceso. La combinación de estas presentaciones reafirma la preeminencia de los materiales sólidos, dada su aplicabilidad en la fabricación y el cumplimiento de la normativa de seguridad contra incendios. Estos materiales tienen una amplia aplicación en productos como electrodomésticos, componentes de automoción y materiales de construcción, donde la normativa exige una mayor resistencia al fuego.

Análisis del segmento de aplicación

Se prevé que el segmento de retardantes de llama mantenga una participación significativa para finales de 203. La importancia crucial del polifosfato de melamina para mejorar la resistencia al fuego en diversas industrias es la responsable de esta considerable cuota de mercado. El creciente énfasis en las normas de seguridad contra incendios en muchos sectores ha generado una fuerte demanda de retardantes de llama como principal categoría de aplicación. Al utilizarse como retardante de llama, el polifosfato de melamina reduce eficazmente la inflamabilidad de un material sin comprometer su integridad estructural. Por ello, es un componente esencial de productos que deben cumplir con estrictas normas de seguridad contra incendios, como artículos para el hogar, piezas de automóviles, electrodomésticos y materiales de construcción. La eficacia del polifosfato de melamina para mitigar los riesgos de incendio, junto con su carácter ecológico, ha contribuido a su importante cuota de mercado en este segmento de aplicación.

Los retardantes de llama aditivos se incorporan físicamente a los polímeros sin enlaces químicos, lo que los hace fáciles de usar y económicos. Mejoran la resistencia al fuego en diversos usos, como materiales de construcción, electrónica y textiles, cumpliendo así con las estrictas normativas de seguridad internacionales. Los retardantes de llama reactivos con enlaces químicos ofrecen mayor durabilidad y estabilidad, lo que los convierte en elementos cruciales para aplicaciones de alto rendimiento, como piezas de automoción y aislamiento eléctrico. Ambos sectores se benefician de las crecientes exigencias gubernamentales en materia de seguridad contra incendios y de una mayor demanda de soluciones altamente sostenibles y libres de halógenos.

Análisis del segmento de uso final

Se prevé que el segmento de la construcción experimente un crecimiento significativo, alcanzando una importante cuota de mercado durante el período de pronóstico de 2026 a 2035. Las estrictas normativas de seguridad contra incendios, como el Reglamento de Productos de Construcción de la Unión Europea (CPR) y las normas estadounidenses, impulsan el crecimiento de este sector, al exigir el uso de materiales ignífugos en aislamiento, superficies y materiales de construcción. La creciente urbanización y la inversión en infraestructura incrementan la necesidad de encontrar materiales resistentes al fuego que garanticen la integridad estructural y minimicen el riesgo de incendio. Estos entornos regulatorios y las necesidades del mercado catalizan la innovación constante y el uso de polifosfato de melamina en la construcción, lo que impulsará considerablemente el crecimiento del mercado de polifosfato de melamina en su conjunto.

Nuestro análisis exhaustivo del mercado del polifosfato de melamina incluye los siguientes segmentos:

Segmento | Subsegmento |

Forma |

|

Solicitud |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del polifosfato de melamina: análisis regional

Perspectivas del mercado de Asia Pacífico

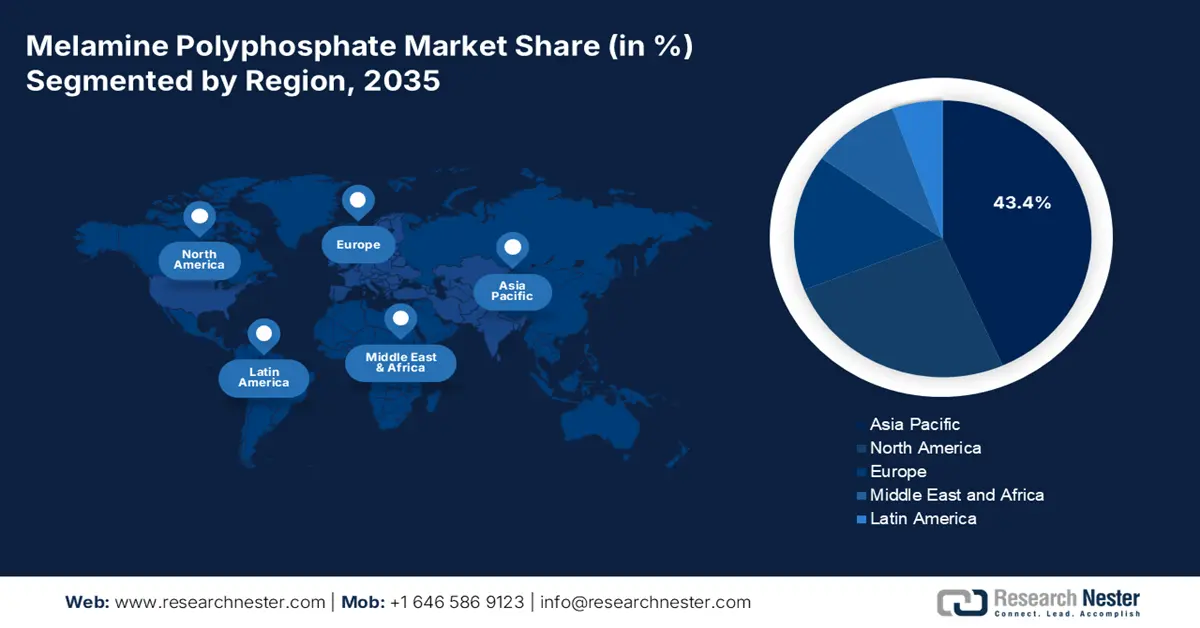

Se prevé que el mercado de polifosfato de melamina en Asia Pacífico domine el sector entre 2026 y 2035, debido a la rápida expansión de la industria de componentes electrónicos y eléctricos. Por ejemplo, la región de Asia Oriental y el Pacífico lidera la cadena de valor global de productos electrónicos, con un comercio intrarregional que representa el 71 % del comercio mundial de productos electrónicos y atrae una inversión extranjera directa de 270 mil millones de dólares destinada a actividades productivas de bajo valor añadido. Esta amplia base productiva y el desarrollo industrial hacen necesaria la utilización de polifosfato de melamina como retardante de llama en la producción de componentes electrónicos, recubrimientos y plásticos para cumplir con las normas de seguridad contra incendios y las políticas ambientales.

Además, las estrictas normativas de seguridad contra incendios y de construcción, así como las normativas sobre materiales de construcción, como la norma china GB 8624 2012, impulsan el crecimiento del mercado. La normativa de seguridad eléctrica de la ASEAN para instalaciones fotovoltaicas y sistemas de almacenamiento de energía en baterías (BESS) y las normas nacionales de retardantes de llama incrementan la demanda de materiales utilizados en la construcción, electrodomésticos e infraestructuras. Asimismo, el crecimiento de la urbanización y las infraestructuras aumenta la demanda de plásticos ignífugos en cableado, aislamiento, carcasas de edificios y transporte. Por otra parte, el despliegue de energías renovables y almacenamiento en baterías, que implica el uso de materiales expuestos a altas temperaturas y riesgos eléctricos, requiere carcasas o envoltorios más seguros, para lo cual el polifosfato de melamina cumple con los requisitos de retardante de llama libre de halógenos. Esto se ve reforzado por la normativa de la ASEAN que exige una mayor seguridad eléctrica para las instalaciones fotovoltaicas y BESS en azoteas.

Se prevé que el mercado chino de polifosfato de melamina domine la región de Asia Pacífico para 2035, principalmente debido a su alto índice de industrialización, el crecimiento de los sectores de la construcción, la electrónica y la automoción, y los sólidos programas gubernamentales para mejorar la calidad y la seguridad en materia de prevención y prevención de incendios. La especialización del país en retardantes de llama libres de halógenos facilita el crecimiento del mercado, junto con un elevado nivel de producción y consumo de poliamidas reforzadas con fibra de vidrio y resinas sintéticas. En octubre de 2015, el volumen de producción industrial de productos de plástico reforzado con fibra de vidrio en China alcanzó las 256.024 toneladas, lo que refleja un aumento constante gracias a una capacidad de fabricación consolidada. Este elevado volumen de producción impulsa la creciente aplicación del polifosfato de melamina como retardante de llama libre de halógenos en estos productos compuestos, lo que ha contribuido significativamente al crecimiento del mercado en China.

Se prevé que la demanda de polifosfato de melamina en China se vea impulsada por la exigencia regulatoria del gobierno hacia materiales más seguros y el aumento de la inversión en infraestructura. Las estrictas regulaciones estatales chinas que apoyan los materiales de construcción sostenibles, como el código obligatorio de ahorro energético para edificios urbanos nuevos y la mayor adquisición de materiales ecológicos, generan la necesidad de productos más seguros y sostenibles, como el polifosfato de melamina. Este marco regulatorio ha facilitado el rápido crecimiento del mercado de polifosfato de melamina en China, especialmente en los sectores de la construcción e infraestructura relacionados con la reducción de emisiones de carbono y la protección contra incendios.

Se prevé que el mercado de polifosfato de melamina en India experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2035, debido al auge de los sectores manufacturero y de la construcción, las estrictas normas de seguridad contra incendios y la creciente concienciación sobre los riesgos de incendio en la industria. La norma IS 11871:2014, aplicada por la Oficina de Normas de la India, busca fomentar el uso de materiales poliméricos más seguros en la construcción, la industria textil y la automotriz. El aumento de la producción automotriz y el desarrollo de infraestructuras en India impulsan una mayor demanda de retardantes de llama, como el polifosfato de melamina, a medida que crece la electrificación de los vehículos y se endurecen las normativas de sostenibilidad. El rápido crecimiento de la industria se refleja en las estadísticas proporcionadas por el Ministerio de Productos Químicos y Fertilizantes en su informe "Estadísticas de un vistazo 2024", con una producción de más de 5,3 millones de unidades de automóviles en 2023. Este crecimiento, junto con el desarrollo de infraestructuras a largo plazo, incrementa la demanda de retardantes de llama, como el polifosfato de melamina, para mantener y satisfacer las necesidades de seguridad contra incendios y el crecimiento del mercado en la India.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de polifosfato de melamina experimente un crecimiento sustancial, alcanzando una cuota de ingresos del 25,6 % hasta 2035. Este crecimiento se debe a la estricta regulación del uso de retardantes de llama halogenados, lo que impulsa a los fabricantes a buscar retardantes de llama a base de fósforo y nitrógeno, libres de halógenos, como el polifosfato de melamina. Recientemente, la EPA de EE. UU. introdujo nuevas regulaciones importantes sobre el uso de algunos retardantes de llama halogenados en el marco de la TSCA, lo que implica una regulación más estricta de los retardantes de llama tradicionales y abre la puerta a la adopción de alternativas. Los códigos de seguridad contra incendios y de construcción también se están volviendo más exigentes en los sistemas residenciales, comerciales y eléctricos, lo que aumenta la necesidad de que los plásticos, recubrimientos, cableado y materiales aislantes posean buenas características ignífugas. Por ejemplo, el aislamiento de espuma plástica debe cumplir con los requisitos de combustión superficial, como los límites de propagación de llamas certificados según la prueba ASTM E84 o la prueba UL 723, y los requisitos de barrera térmica, como paneles de yeso de 1/2 pulgada (yeso) u otros materiales (IBC Capítulo 26, Sección 2603; IRC Sección R316).

Además, el creciente uso de la electrónica, las telecomunicaciones y la infraestructura eléctrica en la modernización urbana y rural exige materiales ignífugos de menor riesgo, sobre todo donde no se requiere la emisión de halógenos. Asimismo, el mayor conocimiento sobre la salud humana y la seguridad ambiental impulsa la sustitución de los antiguos productos bromados o clorados. La Comisión para la Seguridad de los Productos de Consumo de EE. UU. (CPSC) ha comenzado a elaborar una normativa para restringir el uso de retardantes de llama organohalogenados no poliméricos aditivos en bienes de consumo, lo que refleja el uso cada vez más estricto de alternativas ignífugas.

Se prevé que el mercado estadounidense lidere la región de Norteamérica durante el período de pronóstico hasta 2035, debido a las estrictas regulaciones de seguridad contra incendios en los sectores de la construcción, la electrónica y la automoción en EE. UU., impulsadas por la presencia de importantes fabricantes y el alto nivel de innovación. Por ejemplo, el Código Internacional de Construcción (IBC), aplicable en todos los estados de EE. UU., establece normas rigurosas de seguridad contra incendios para los materiales de construcción, lo que fomenta el uso de nuevos materiales ignífugos. Este marco regulatorio favorece directamente el desarrollo del polifosfato de melamina en EE. UU. como retardante de llama no halogenado preferido para la construcción. Además, un sector de la construcción sólido, respaldado por inversiones tanto gubernamentales como privadas, mantiene una demanda constante de materiales ignífugos. Asimismo, la resistencia a la corrosión y la estabilidad térmica del polifosfato de melamina permiten su uso en poliamidas reforzadas con fibra de vidrio, comúnmente utilizadas en equipos eléctricos y electrónicos. Por ejemplo, el Instituto Nacional de Ciencias de la Salud Ambiental (NIEHS) identifica el polifosfato de melamina como un buen retardante de llama debido a su estabilidad térmica y baja toxicidad, y se ha utilizado en dispositivos eléctricos y electrónicos. Esto ha impulsado la demanda de polifosfato de melamina en Estados Unidos, ya que las industrias están adoptando medidas de protección contra incendios menos peligrosas y más respetuosas con el medio ambiente. La Agencia de Protección Ambiental de Estados Unidos (EPA) afirma que es probable que el mercado de retardantes de llama crezca drásticamente a medida que se promulguen normas de seguridad contra incendios más estrictas y aumente la concienciación sobre el peligro de los incendios.

Se prevé que el mercado del polifosfato de melamina en Canadá experimente una expansión sustancial, impulsada principalmente por el enfoque regulatorio en retardantes de llama respetuosos con el medio ambiente, el fuerte crecimiento de las industrias electrónica, textil y de la construcción, y el continuo desarrollo de infraestructuras. La política canadiense hace especial hincapié en la fabricación sostenible y el estricto cumplimiento de las normas de seguridad contra incendios, lo que impulsa un aumento en la demanda de fosfato de melamina como un potente retardante de llama. Por ejemplo, el énfasis en la seguridad contra incendios y la fabricación sostenible, como se observa en Canadá a través de su enfoque en la restricción de retardantes de llama nocivos como el DBDPE, según lo señalado por el Consejo Estadounidense de Química a través de su Alianza Norteamericana de Retardantes de Llama (NAFRA), ayuda a comprender la importancia que se le da a la fabricación sostenible y la seguridad contra incendios. Este entorno de control fomenta el uso de sustitutos más seguros como el fosfato de melamina, lo que acelera el crecimiento del mercado canadiense en términos de penetración de mercado al generar demanda de los consumidores por el uso de retardantes de llama eficaces y ecológicos que cumplan con las rigurosas normas de seguridad contra incendios. Medio ambiente y cambio climático, Canadá y Health Canada tienen evaluaciones rigurosas sobre los elementos ignífugos para salvaguardar y garantizar el cumplimiento de las normas ambientales, para ayudar al crecimiento sostenido del mercado.

Perspectivas del mercado europeo

Se prevé que el mercado europeo crezca de forma constante hasta 2035, impulsado principalmente por cambios normativos favorables, el desarrollo industrial y la necesidad de utilizar productos más seguros. La Agencia Europea de Sustancias Químicas (ECHA) ha identificado los retardantes de llama bromados aromáticos, en el marco del reglamento REACH, como posibles sujetos a restricción en toda la UE, promoviendo sistemas alternativos de nitrógeno basados en fósforo (no halogenados, incluido el polifosfato de melamina). Actualmente, la ECHA evalúa la mayoría de los retardantes de llama no halogenados como de riesgo nulo o bajo, lo que les otorga una ventaja normativa sobre los antiguos halogenados. Paralelamente, el sector de productos de alta tecnología en Europa está en auge, lo que impulsa la demanda de materiales ignífugos en electrónica, cableado, carcasas y componentes. La presión sobre el medio ambiente y la salud es cada vez mayor, y gracias a programas de la UE como «Diseño Seguro y Sostenible» y la Estrategia de Sustancias Químicas para la Sostenibilidad, la industria cuenta con incentivos adicionales para utilizar retardantes de llama más seguros. Las estadísticas de seguridad contra incendios en el Reino Unido indican que en el año que finalizó en marzo de 2025 se llevaron a cabo 588.855 inspecciones de seguridad contra incendios en viviendas en Inglaterra, lo que supone una mejora del 2,9% con respecto al año anterior.

En Alemania, la presión regulatoria, ejercida por normativas nacionales como las homologaciones técnicas de retardantes de llama en materiales de construcción desarrolladas por el DIBt y los estudios de investigación sobre emisiones de retardantes de llama realizados por la Agencia Federal de Medio Ambiente (Umweltbundesamt), está impulsando el interés por alternativas libres de halógenos. El DIBt alemán otorga homologaciones técnicas nacionales a los retardantes de llama aplicados a la madera y a los materiales de construcción derivados de la madera para garantizar su conformidad con las estrictas normas de seguridad contra incendios. Este sistema regulatorio promueve retardantes de llama más seguros, como el polifosfato de melamina, lo que ha incrementado su presencia en el mercado de la construcción en Alemania.

Principales actores del mercado de polifosfato de melamina:

- BASF SE

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Clariant AG

- Productos químicos israelíes Ltd.

- Materiales de ingeniería Huber

- Italmatch Chemicals SpA

- Nutrien Ltd.

- Jiangsu Yoke Technology Co., Ltd.

- Tecnología retardante de llama de Zhenjiang Sanwa.

- Zhejiang Wansheng Co., Ltd.

- Tecnologías Unidas Dongke de Beijing

- Corporación AmFine Chemical

- Nippon Carbide Industries Co., Inc.

- Industria química Zhejiang Longyou GD

- Shandong Shouguang Jianyuanchun Co.

- Zibo Tianheng Nueva tecnología de nanomateriales.

Se prevé que el mercado del polifosfato de melamina crezca de forma constante debido a sus propiedades versátiles y a la creciente demanda en diversos sectores, especialmente en la construcción, la automoción y la fabricación avanzada. La expansión futura del mercado dependerá de la resolución de la competencia, la disponibilidad de materias primas y las preocupaciones medioambientales, así como del aprovechamiento de nuevas oportunidades de mercado y avances tecnológicos.

Desarrollos Recientes

- En junio de 2025, BASF SE presentó Basotect EcoBalanced, la primera espuma de resina de melamina de alta calidad del mundo con una huella de carbono hasta un 50 % menor que las calidades convencionales. Basotect 3 EcoBalanced, fabricada con electricidad 100 % verde y materias primas renovables de residuos orgánicos y biomasa, puede ayudar a los sectores del transporte y la construcción a alcanzar sus objetivos de cero emisiones netas. El producto es una solución de fácil implementación, ya que ofrece el mismo rendimiento que las calidades tradicionales, con mínimas modificaciones en su proceso de fabricación. Minimiza el uso de recursos fósiles y las emisiones de gases de efecto invernadero, contribuyendo así al logro de los objetivos de sostenibilidad de los clientes.

- En junio de 2025, Clariant AG lanzó AddWorks PPA, un aditivo para el procesamiento de polímeros libre de PFAS, utilizado en la extrusión de poliolefinas. Esta innovación reduce el consumo energético durante el proceso de producción y ofrece una alternativa más respetuosa con el medio ambiente que los fluoropolímeros convencionales. AddWorks PPA ayuda a los fabricantes a cumplir con los más altos estándares medioambientales, mejorar la calidad y la eficiencia de los procesos y optimizar los productos. Los primeros usuarios en Europa y Norteamérica ya disfrutaban de mejores perfiles de sostenibilidad y una menor huella de carbono en sus procesos de fabricación, lo que posiciona a Clariant como líder en tecnologías de aditivos ecológicos para polímeros.

- En marzo de 2023, Eurotecnica anunció una nueva característica de su tecnología de melamina de quinta generación: la función G5 Euromel 2e Total Green. Gracias a esta innovación, las plantas en las zonas productoras de melamina funcionarán completamente con energías renovables y no requerirán combustibles fósiles para la distribución eléctrica. La tecnología G5 Euromel, instalada en 29 plantas en todo el mundo con una capacidad total de más de 1,28 millones de toneladas métricas anuales, incorpora la opción Total Green, en consonancia con los objetivos globales de sostenibilidad. Mediante la integración de sistemas de almacenamiento de energía térmica, Eurotecnica también demuestra su compromiso con la reducción de sus emisiones de carbono y el fomento de prácticas industriales sostenibles, como el sistema Andasol TES en España.

- Report ID: 7637

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Polifosfato de melamina Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto