Perspectivas del mercado de soluciones de redes médicas:

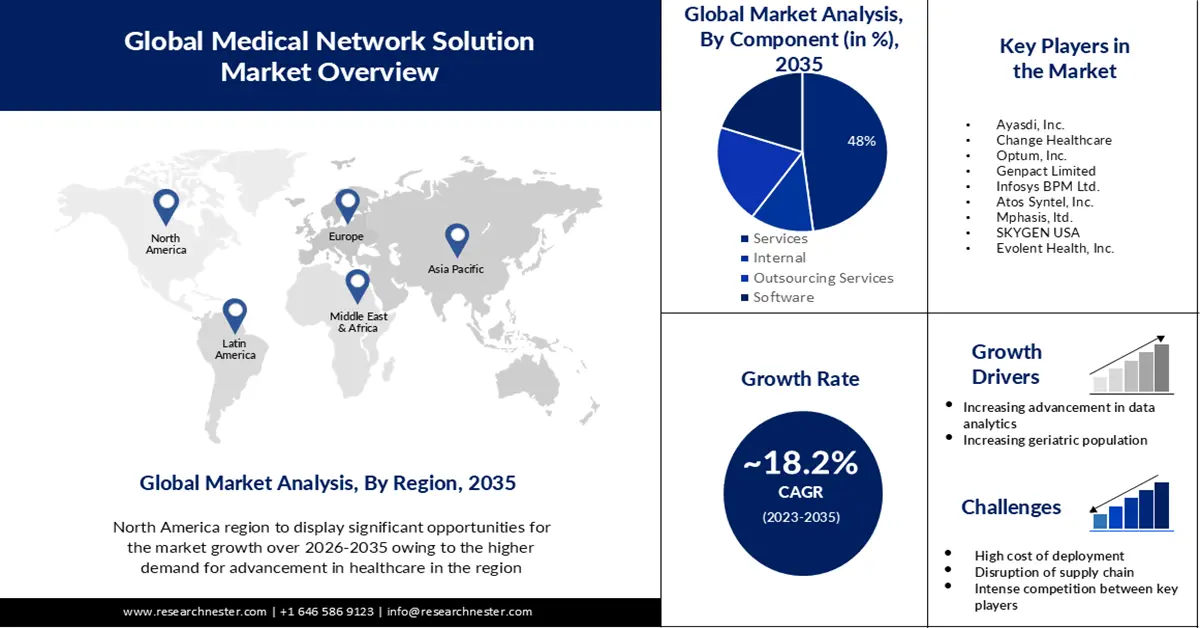

El tamaño del mercado de soluciones de redes médicas se valoró en 5.460 millones de dólares en 2025 y se prevé que supere los 29.060 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 18,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de soluciones de redes médicas alcanzará los 6.350 millones de dólares.

La demanda de servicios de gestión de redes de proveedores, que se espera impulse el crecimiento del mercado, se ve respaldada por el aumento del uso de seguros médicos para la gestión de gastos médicos, como tratamientos, hospitalizaciones y revisiones médicas. En noviembre de 2022, la Indian Brand Equity Foundation publicó un informe sobre el sector asegurador, que indicaba un aumento en el número de personas que contratan pólizas de seguro. Entre 2021 y 2022, el aumento neto de las primas del primer año de las aseguradoras de vida aumentó un 6,94%, alcanzando los 29.540 millones de dólares en India. Según el informe, en mayo de 2021, las primas de seguros de vida de las nuevas empresas aumentaron un 88,64%, desde los 3.120 millones de dólares.

Además, en caso de adquisición, fusión o expansión, las soluciones de redes médicas ayudan a conectar nuevas ubicaciones en estas organizaciones. Por lo tanto, un factor importante para el crecimiento de los mercados de soluciones de redes médicas es que las organizaciones sanitarias pueden operar como una sola unidad con mucha mayor rapidez gracias a este tipo de soluciones.

Clave Solución de red médica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

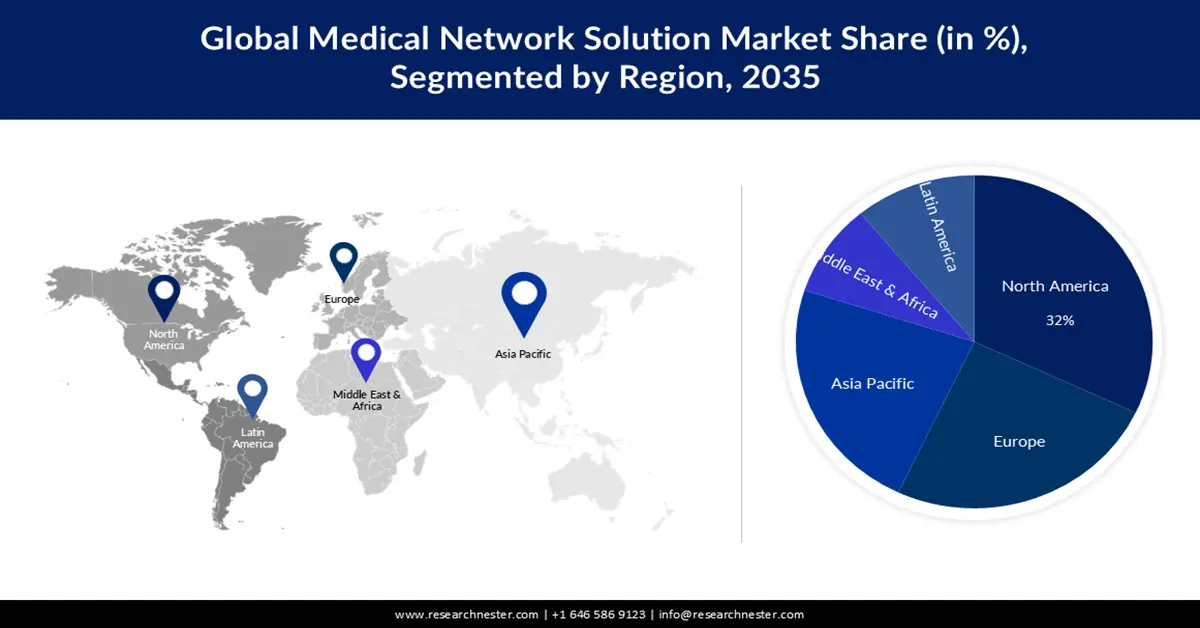

- Se proyecta que para 2035, América del Norte alcanzará una participación del 32% del mercado de soluciones de redes médicas a medida que la adopción de software basado en tecnología y registros médicos electrónicos se acelera en línea con el aumento del gasto en atención médica debido a la integración más amplia de los sistemas de pago y gestión digitales.

- Se espera que Europa alcance una participación del 25% para 2035, ya que las inversiones masivas en tecnologías de atención médica y la creciente adopción de soluciones de TI basadas en la nube estimulan la expansión regional.

Información sobre segmentos:

- Se espera que para 2035, el segmento de la nube en el mercado de soluciones de redes médicas alcance una participación del 65%, impulsado por la creciente disponibilidad de software en la nube y la creciente adopción entre los proveedores de atención médica.

- Se estima que entre 2026 y 2035, el segmento de servicios tendrá una participación del 48%, respaldado por menores costos de servicios del sistema de salud, mejores tasas de adjudicación automática y relaciones fortalecidas con los proveedores.

Tendencias clave de crecimiento:

- Implementación de estrictos mandatos federales

- Análisis avanzado de datos

Principales desafíos:

- Limitaciones de la infraestructura de TI en los países en desarrollo

Actores clave: Ayasdi, Inc., Change Healthcare, Optum, Inc., Genpact Limited, Infosys BPM Ltd., Atos Syntel, Inc., Mphasis, ltd., SKYGEN USA.

Global Solución de red médica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.460 millones de dólares

- Tamaño del mercado en 2026: USD 6.350 millones

- Tamaño proyectado del mercado: USD 29.06 mil millones para 2035

- Previsiones de crecimiento: 18,2%

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 32 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Brasil, Corea del Sur, Singapur, Emiratos Árabes Unidos

Last updated on : 25 November, 2025

Mercado de soluciones de redes médicas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Implementación de Mandatos Federales Estrictos: Para reducir los costos operativos y, al mismo tiempo, mejorar la cobertura de beneficios y aumentar la satisfacción del cliente, la implementación de mandatos de atención médica como la Ley de Protección al Paciente y Cuidado de Salud Asequible, incluyendo la Tasa de Pérdida Médica y la Tasa de Pérdida Administrativa, ha obligado a las aseguradoras a gestionar eficazmente sus redes de proveedores. Además, bajo regulaciones como la Tasa de Pérdida Médica (MLR) para seguros médicos, las aseguradoras deben invertir entre el 80% y el 85% en atención médica y en esfuerzos para mejorar la calidad de la atención; el porcentaje restante puede destinarse a gastos administrativos. Las aseguradoras están recurriendo a la gestión de la red de proveedores como resultado de la implementación de estrictas regulaciones federales, una base de clientes en expansión y una creciente demanda de reducción de gastos operativos y administrativos.

Análisis avanzado de datos: Debido al dinamismo del sector sanitario, las aseguradoras se enfrentan a diversos retos para mantener las redes de proveedores y gestionar las tasas de siniestralidad médica. Por ello, se centran cada vez más en el uso de tecnologías de la información (TI) avanzadas, como el análisis de datos. Con el objetivo de gestionar las tasas de siniestralidad médica, es fundamental que las aseguradoras utilicen el análisis de datos para fidelizar a sus afiliados e implementar programas eficaces de gestión de la atención. Pueden utilizar el análisis en la agrupación, la optimización, el modelado predictivo imparcial y la conformación de puntuaciones de propensión. Muchas aseguradoras han empezado a utilizar el análisis de datos de pacientes , que aprovecha al máximo los datos, permite el análisis estadístico y cuantitativo, y utiliza modelos predictivos para impulsar una mejor toma de decisiones basada en hechos. Esto mejora el rendimiento en áreas como la contratación de proveedores.

Aumento de la población de pacientes: Se prevé que el aumento de la población de pacientes impulse el crecimiento del mercado de soluciones de redes médicas en el futuro. El número de pacientes que acuden a hospitales también está aumentando debido al crecimiento de la población de pacientes. La solución de red facilita la monitorización de los historiales clínicos de los pacientes para predecir sus hospitalizaciones y reingresos, lo que permite a los profesionales sanitarios gestionar programas de gestión sanitaria. Por ejemplo, en 2020 se registraron más de 33,35 millones de ingresos hospitalarios en Estados Unidos, según la Asociación Americana de Hospitales (AHA), organización con sede en EE. UU. que representa a todo tipo de hospitales y redes sanitarias en su encuesta anual de 2020.

Limitaciones de la infraestructura de TI en países en desarrollo: Uno de los mayores obstáculos para la implementación de soluciones HCIT son los costos. El software de gestión de red proporcionado por el proveedor conlleva costos significativos. Los costos de mantenimiento y actualización de los sistemas de gestión de red que ofrecen los proveedores pueden ser superiores a los del software. El costo recurrente de soporte y mantenimiento representa casi el 30% de los costos totales de propiedad, incluyendo las actualizaciones de software. Además, la capacitación de los usuarios finales es necesaria para maximizar la efectividad de los sistemas de gestión de red de los proveedores debido a la falta de experiencia interna en tecnologías de la información en el sector salud. Esto, a su vez, genera mayores costos de propiedad para dichos sistemas. Es difícil evaluar los sistemas de información en el sector salud. En consecuencia, las organizaciones de salud más pequeñas se ven impedidas de invertir en soluciones de redes médicas debido a los altos costos asociados con la implementación y el mantenimiento.

Existe una intensa competencia en el mercado de soluciones de redes médicas. Para diferenciarse y tener éxito, es necesario afrontar las presiones competitivas y comprender las estrategias de los competidores.

La interrupción de la cadena de suministro puede provocar interrupciones en las operaciones, lo que puede afectar la disponibilidad del producto. Para mantener un funcionamiento fluido, es fundamental anticipar y mitigar estas interrupciones.

Tamaño y pronóstico del mercado de soluciones de redes médicas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

18,2% |

|

Tamaño del mercado del año base (2025) |

5.460 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 29.06 mil millones |

|

Alcance regional |

|

Segmentación del mercado de soluciones de redes médicas:

Análisis de segmentos del tipo de implementación

Se prevé que el segmento de la nube represente el 65 % del mercado global de soluciones de redes médicas durante el período de pronóstico. Este crecimiento se debe a la gran cantidad de software y servicios en la nube disponibles en el mercado y al creciente uso de estas tecnologías por parte de los profesionales sanitarios. Además, se espera que el crecimiento del mercado se vea impulsado por una mayor participación de las empresas en el desarrollo de software y soluciones cada vez más sofisticadas. Asimismo, la computación en la nube ofrece soluciones rentables para la administración y el almacenamiento de datos sanitarios a hospitales más pequeños, proporcionándoles una gran capacidad informática, almacenamiento eficaz o análisis avanzado de datos sanitarios. Se estima que los beneficios del software de computación en la nube están facilitando su adopción por parte de las instituciones sanitarias, lo que a su vez impulsará el crecimiento del segmento. En 2022, el 66 % de los profesionales sanitarios planea migrar su infraestructura tecnológica a la nube, y esta cifra aumentará hasta el 96 % para 2024, según un informe publicado en junio de 2022.

Análisis de segmentos de componentes

Se espera que el mercado de soluciones de redes médicas del segmento de servicios ocupe la mayor participación, con aproximadamente el 48%, durante el período de pronóstico. La reducción del costo de los servicios del sistema de salud, la mejora en las tasas de autojuicio de reclamaciones, la eficiencia y la relación con los proveedores son las razones por las que este segmento mantiene una participación significativa.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Tipo de implementación |

|

Tamaño de la organización |

|

Componente |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de soluciones de redes médicas

Perspectivas del mercado norteamericano

Se estima que la industria de América del Norte representará la mayor participación en los ingresos del 32% para 2035. Se espera que la adopción de software y soluciones basadas en tecnología, como los registros médicos electrónicos que facilitan diversos procesos de pago al reducir el tiempo y los costos en comparación con los procedimientos manuales tradicionales, aumente el crecimiento del mercado debido al aumento del gasto en atención médica en la región. El gasto nacional en salud (NHE) aumentó un 2,7% a USD 4,3 billones, lo que representa el 18,3% del PIB, según datos de los Centros de Servicios de Medicare y Medicaid (CMS) de 2021. Además, en 2021 el gasto en seguros médicos privados aumentó un 5,8% a USD 1,2 billones. En 2021, otros USD 596.6 mil millones serán pagados por terceros y programas y actividades de salud pública, con un aumento del 4,2% en los gastos hospitalarios a USD 1,3 billones. Además, ha habido un fuerte enfoque gubernamental en las soluciones de TI para la atención médica en países como Canadá, lo que impulsa el crecimiento del mercado en la región.

Perspectivas del mercado europeo

Se estima que el mercado de soluciones de redes médicas en Europa representará el 25 % de los ingresos durante el período de pronóstico. En vista de las enormes inversiones y gastos en tecnologías sanitarias, así como de la adopción de soluciones de TI basadas en la nube, el Reino Unido cuenta con alrededor de cien nuevas empresas emergentes en el ámbito de las soluciones sanitarias, según un estudio de Data Commons de Tech Nation. Además, se estima que en el país podrían generarse negocios por valor de hasta mil millones de dólares gracias a la creación de empresas. El Gobierno del Reino Unido también ha destinado 1250 millones de libras esterlinas para el desarrollo del emprendimiento.

Actores del mercado de soluciones de redes médicas:

- Competente

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Ayasdi, Inc.

- Cambiar la atención médica

- Optum, Inc.

- Genpact Limitada

- Infosys BPM Ltd.

- Atos Syntel, Inc.

- Mphasis, ltd.

- SKYGEN EE. UU.

- Salud Evolent, Inc.

Desarrollos Recientes

En las noticias

- Change Healthcare anunció hoy la adquisición de PROMETHEUS Analytics de Altarum. PROMETHEUS Analytics es un enfoque líder de reembolso basado en episodios de atención médica, utilizado por colaboraciones entre pagadores y proveedores en todo el país, que ofrece un modelo único, justo y realista para pagos basados en el valor. Incluye más de 90 definiciones de episodios de atención que describen la gama completa de tratamientos, incluyendo todos los servicios cubiertos por los proveedores que normalmente tratarían a un paciente por un solo procedimiento, enfermedad o afección.

- Cognizant ha sido nombrado Líder en administración central basada en la nube para servicios de salud en un nuevo informe de Everest Group. En su análisis de 14 proveedores de servicios de TI para el sector salud, Everest Group reconoció a TriZetto de Cognizant como Líder por su amplia cartera de servicios, sólidas capacidades verticales y técnicas, y la positiva opinión de sus clientes.

- Report ID: 5307

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Solución de red médica Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.