Perspectivas del mercado de aerolíneas de bajo costo:

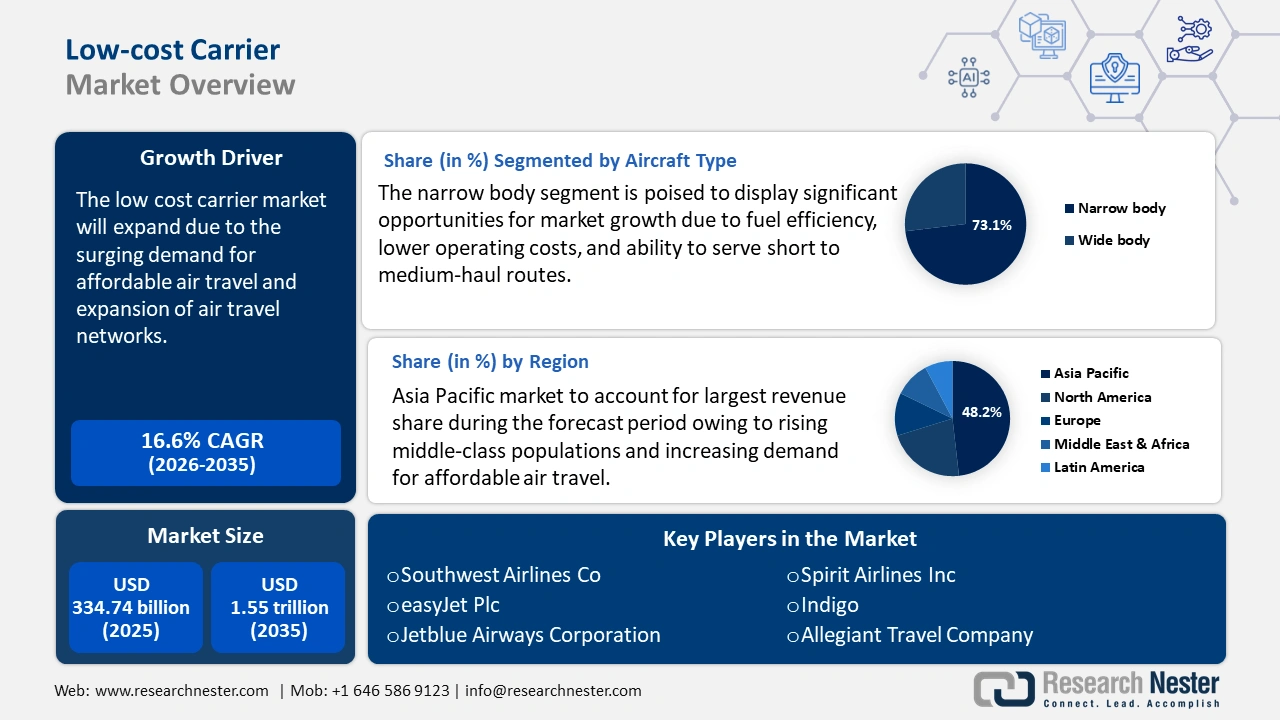

El tamaño del mercado de las aerolíneas de bajo costo superó los USD 334.740 millones en 2025 y se prevé que supere los USD 1,55 billones para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 16,6 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de las aerolíneas de bajo costo será de USD 384.750 millones.

El mercado de aerolíneas de bajo costo (LCC) ha experimentado un crecimiento sustancial debido a la creciente demanda de viajes aéreos asequibles . La creciente población de clase media y los ingresos disponibles, especialmente en los mercados emergentes, han llevado a la demanda de viajes aéreos de bajo costo. La Asociación Internacional de Transporte Aéreo (IATA) afirma que se espera que el número de pasajeros alcance los 5.2 mil millones en 2025, lo que marca un aumento del 6,7% en comparación con 2024. Las LCC producen alrededor del 33% de todos los asientos de aerolíneas programadas en una semana y operan el 30% de todos los vuelos programados. Esto hace que el mercado de aerolíneas de bajo costo sea el sector de más rápido crecimiento en los últimos años. Además, en el espacio global, se sabe que las LCC operan un tercio de todos los asientos de aerolíneas. De los 741 vuelos que operan semanalmente, 114 aerolíneas son LCC. Un informe del Grupo del Banco Mundial sugiere que la introducción de las LCC no solo ha traído tarifas más bajas al mercado del transporte aéreo, sino que también ha contribuido a las economías de los países.

Las aerolíneas de bajo coste adoptan un enfoque de precios desagregados, ofreciendo tarifas básicas y cobrando por separado los servicios adicionales. Este modelo permite a los pasajeros personalizar su experiencia de viaje, a la vez que permite a las aerolíneas generar ingresos adicionales. Las aerolíneas de bajo coste maximizan sus ganancias mediante cargos adicionales por equipaje, selección de asientos, comidas y entretenimiento a bordo. Generan ingresos adicionales mediante la publicidad de programas de fidelización frecuentes y asociaciones con hoteles y servicios de alquiler, lo que añade fuentes de ingresos adicionales. Por ejemplo, en 2022, Spirit Airlines reportó ingresos adicionales por servicios complementarios de USD 67,61 por persona, lo que representó el 54,3 % de sus ingresos totales. Esto pone de manifiesto la eficacia de los servicios complementarios para impulsar la demanda en los mercados de aerolíneas de bajo coste.

Clave Aerolínea de bajo costo Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

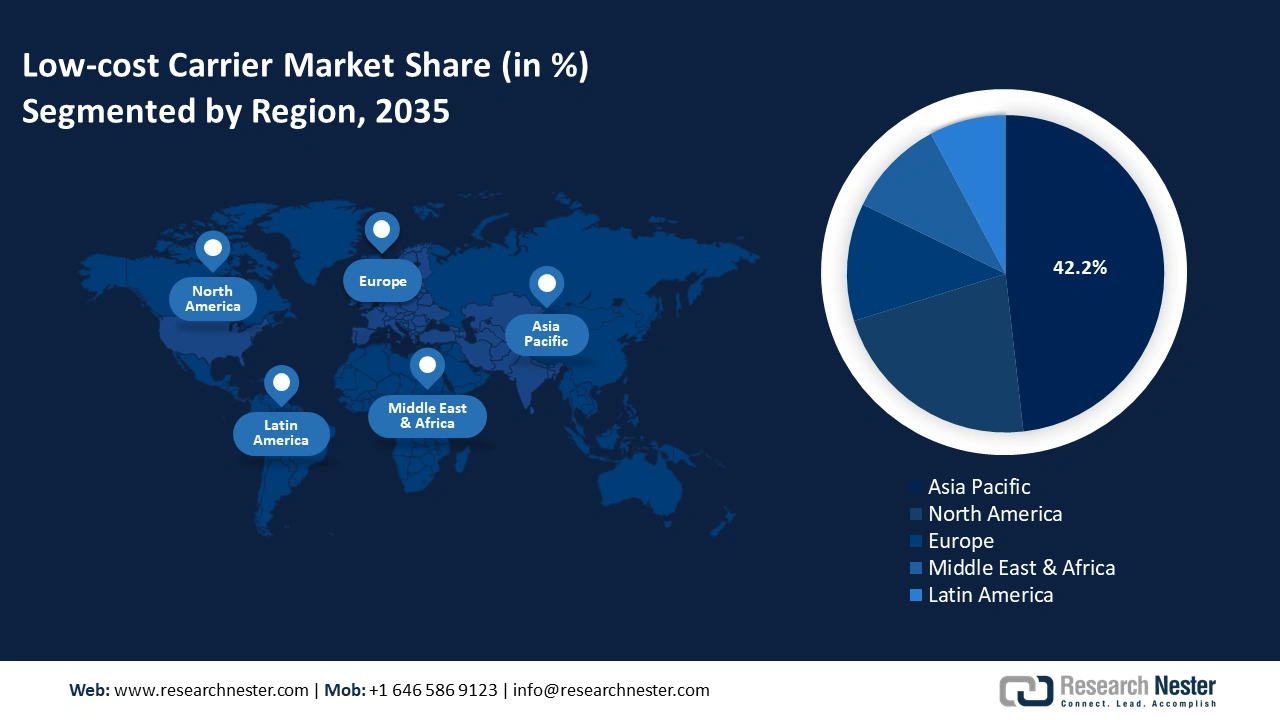

- El mercado de aerolíneas de bajo coste de Asia Pacífico representará el 48,20 % de la cuota de mercado para 2035, impulsado por el aumento de la clase media y la creciente demanda de viajes aéreos asequibles.

- El mercado de Norteamérica crece rápidamente (TCAC) durante el período previsto 2026-2035, impulsado por la creciente demanda de viajes económicos y la expansión dinámica de las aerolíneas de bajo coste.

Perspectivas del Segmento:

- Se espera que el segmento de aeronaves de fuselaje estrecho en el mercado de aerolíneas de bajo costo alcance una participación del 73,10% para 2035, impulsado por su eficiencia de combustible, menores costos operativos y su idoneidad para rutas de corto a medio alcance.

- Se prevé que el segmento de aplicaciones comerciales en el mercado de aerolíneas de bajo costo alcance una participación significativa para 2035, impulsado por la creciente demanda mundial de viajes aéreos asequibles, respaldada por la expansión de las operaciones de la aviación comercial.

Tendencias Clave de Crecimiento:

- Expansión de las redes de transporte aéreo

- Aumento de la digitalización y la adopción de tecnología

Principales desafíos:

- Aumento del costo del combustible

- Intensa competencia y saturación del mercado

Actores clave:Southwest Airlines Co., AirAsia Group Berhad, easyJet plc, JetBlue Airways Corporation, Norwegian Air Shuttle ASA, Spirit Airlines, Inc., IndiGo y Wizz Air Holdings plc.

Global Aerolínea de bajo costo Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 334,74 mil millones

- Tamaño del mercado en 2026: USD 384,75 mil millones

- Tamaño proyectado del mercado: USD 1,55 billones para 2035

- Previsiones de crecimiento: 16,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,2 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 18 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de aerolíneas de bajo costo:

Factores impulsores del crecimiento

- Expansión de las redes de viajes aéreos: Las compañías de aerolíneas de bajo costo están agregando nuevas rutas nacionales e internacionales para aumentar la accesibilidad. Se están volviendo operativos más aeropuertos secundarios y regionales, lo que reduce la congestión en los principales centros. Algunas LCC se están expandiendo a rutas de larga distancia utilizando aeronaves de bajo consumo de combustible como el Airbus A321XLR y el Boeing 787. Por ejemplo, en enero de 2025, Norse Atlantic Airways, una aerolínea noruega de bajo costo, presentó un nuevo vuelo directo entre Grecia y los EE. UU. Esta nueva ruta estará operativa a partir del 3 de junio de 2025 y ofrecerá cuatro vuelos semanales entre Los Ángeles, California, EE. UU. y Atenas, Grecia. Este nuevo vuelo directo proporciona una forma asequible de viajar entre Los Ángeles y Atenas con tarifas que comienzan desde USD 269 por trayecto . Los vuelos se operarán en Boeing 787 Dreamliners , lo que brindará una experiencia de viaje de larga distancia cómoda y eficiente.

- Aumento de la digitalización y la adopción de tecnología: Las aplicaciones móviles y la tarificación basada en IA ayudan a optimizar los ingresos de los aviones de las aerolíneas de bajo coste. Además, la facturación automatizada y los quioscos de autoservicio reducen los costes operativos generales. La reserva directa online reduce la dependencia de agencias externas. Las aerolíneas de bajo coste se centran cada vez más en las plataformas de reserva directa online para reducir la dependencia de intermediarios y mejorar los servicios personalizados. Al animar a los pasajeros a reservar directamente a través de sus sitios web y aplicaciones móviles, las aerolíneas de bajo coste minimizan los gastos de comisión asociados a las agencias de viajes externas. Por ejemplo, el informe del Banco Mundial indica que el coste por reserva a través del sistema de una aerolínea se estima en torno a 1 USD, mientras que el coste por reserva a través de un sistema de distribución global (GDS) oscila entre 5 y 12 USD. Esta estrategia no solo reduce los costes, sino que también permite a las aerolíneas recopilar datos valiosos de los clientes para adaptar las estrategias de marketing y la oferta de servicios a las preferencias individuales.

Desafíos

- Aumento del costo del combustible: El combustible es el mayor gasto operativo de las aerolíneas de bajo costo, representando entre el 30% y el 40% de los costos totales. A diferencia de las aerolíneas de servicio completo, las aerolíneas de bajo costo tienen una capacidad limitada para cubrir los costos del combustible debido a restricciones financieras. Cuando los precios del combustible suben, las aerolíneas de bajo costo tienen opciones limitadas para trasladar los costos a los pasajeros, ya que el modelo de negocio se basa en ofrecer las tarifas más bajas.

- Intensa competencia y saturación del mercado: El mercado de aerolíneas de bajo coste (LCC) es altamente competitivo, con numerosas aerolíneas compitiendo por los mismos clientes, sensibles al precio. Las guerras de precios entre competidores resultan en menores márgenes de beneficio, lo que dificulta que las aerolíneas mantengan la rentabilidad a largo plazo. Para afrontar esto, las principales aerolíneas de servicio completo han lanzado sus filiales de bajo coste, como Singapore Airlines Scoot y Qantas Jetstar, para aumentar la competencia.

Tamaño y pronóstico del mercado de aerolíneas de bajo costo:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

16,6% |

|

Tamaño del mercado del año base (2025) |

USD 334.74 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

1,55 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de aerolíneas de bajo costo:

Análisis de segmentos de tipos de aeronaves

Para 2035, se espera que el segmento de fuselaje estrecho domine más del 73,1% del mercado de las aerolíneas de bajo coste. Los aviones de fuselaje estrecho son la columna vertebral de las aerolíneas de bajo coste debido a su eficiencia de combustible, menores costos operativos y capacidad para operar rutas de corto a medio radio. Estas aeronaves permiten a las aerolíneas de bajo coste mantener altas tasas de utilización, una rápida respuesta y operaciones rentables. Cada vez más aerolíneas de bajo coste están optando por aviones de fuselaje estrecho de nueva generación, que ofrecen mayor alcance y mejor eficiencia de combustible. Por ejemplo, en julio de 2024, Air India anunció el lanzamiento de su primer avión de fuselaje estrecho, el A320 Neo, en Delhi. El nuevo avión cuenta con una configuración de tres clases, que incluye lujosos asientos en clase ejecutiva, 24 asientos en clase turista premium con espacio adicional para las piernas y 132 asientos en clase turista.

Análisis del segmento de aplicación

Se prevé que el segmento comercial ocupe una cuota de mercado significativa para las aerolíneas de bajo coste hasta 2035. El crecimiento de la aviación comercial se puede atribuir a la creciente demanda de viajes aéreos a nivel mundial, gracias a las aerolíneas de bajo coste que ofrecen vuelos asequibles. Según el Informe del Grupo de Acción del Transporte Aéreo, en 2023 se realizaron 35,3 millones de vuelos comerciales programados, con aeropuertos que gestionaron unos 96 millones de movimientos de aeronaves. Además, en 2023, 1.138 aerolíneas operaron una flota de 29.039 aviones comerciales en servicio. Con 4.072 aeropuertos y vuelos comerciales programados a nivel mundial, es evidente que el segmento comercial puede crecer a un ritmo sólido en los próximos años.

Nuestro análisis en profundidad del mercado global de aerolíneas de bajo costo (LCC) incluye los siguientes segmentos:

Tipo de aeronave |

|

Solicitud |

|

Canal de distribución |

|

Operaciones |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de aerolíneas de bajo costo:

Perspectivas del mercado de Asia Pacífico

Para 2035, se prevé que el mercado de aerolíneas de bajo coste de Asia Pacífico supere el 48,2% de la cuota de mercado, impulsado por el aumento de la clase media y la creciente demanda de viajes aéreos asequibles. Países como India, China y las naciones del Sudeste Asiático son mercados clave, con Indigo, AirAsia y Scoot expandiendo sus redes. Los mercados de aerolíneas de bajo coste (LCC) de la región ofrecen una amplia gama de vuelos de corta y media distancia, aprovechando la rentabilidad y la alta utilización de las aeronaves. Sus precios competitivos y modelos de servicio flexibles han convertido a estas aerolíneas en la opción preferida de los viajeros con presupuesto ajustado.

El modelo de aerolíneas de bajo costo en China ha experimentado un crecimiento significativo debido a la creciente demanda de viajes aéreos de pasajeros y carga. A medida que aumentan los niveles de ingresos y la clase media se expande en ciudades de segundo y tercer nivel en China, la demanda de opciones de viajes aéreos de bajo costo aumentará significativamente. El mercado de aerolíneas de bajo costo en China se caracteriza por vuelos de corta distancia con operaciones eficientes para mantener los costos bajos. Según el comunicado de prensa de Boeing de 2024, se espera que los viajes aéreos en China crezcan un 5,2% anual, creando el mayor mercado de tráfico aéreo del mundo. Además, se anticipa que el aumento en el volumen de pasajeros impulsará el mercado de aerolíneas de bajo costo, ya que las aerolíneas planean expandir sus redes conectando los principales centros de conexiones con ciudades más pequeñas. Por ejemplo, en enero de 2025, China Southern Airlines anunció planes para reanudar su servicio Shenzhen-Tokio Narita en febrero de 2025, utilizando el Airbus A321neo. Esta restauración de la ruta tiene como objetivo reconectar los principales destinos internacionales a medida que la demanda mundial de viajes aéreos continúa aumentando.

India ocupa el primer lugar entre los 10 países con mayor participación de aerolíneas de bajo costo en capacidad total. Los viajeros priorizan las opciones rentables, lo que lleva a una transición de aerolíneas de servicio completo a aerolíneas de bajo costo. Informes de la IATA indican que se espera que India supere a China y Estados Unidos como el tercer mercado mundial de pasajeros aéreos para 2030. Además, la creciente demanda en el sector de la aviación ha impulsado el número de aviones que operan en el sector. Se espera que el número de aviones alcance los 1100 para 2027. El rápido aumento en el número de pasajeros, impulsado por la urbanización y el crecimiento económico, está acelerando la expansión del mercado de aerolíneas de bajo costo en India.

Perspectivas del mercado de América del Norte

Se prevé que el mercado de aerolíneas de bajo coste en Norteamérica se expanda a un ritmo acelerado entre 2026 y 2035, debido a la creciente demanda de viajes económicos, especialmente en rutas nacionales y de ocio. Aerolíneas como Southwest, Spirit y Frontier se han expandido agresivamente, ofreciendo tarifas bajas con opciones adicionales para atraer a viajeros conscientes de los costos. Además, la creciente competencia con las aerolíneas tradicionales ha impulsado a las aerolíneas de bajo coste a innovar con modelos de ultrabajo coste y programas de fidelización. El crecimiento de aeropuertos secundarios y redes punto a punto permite a las aerolíneas de bajo coste reducir los costos operativos y prestar servicio a más destinos de manera eficiente.

El mercado de aerolíneas de bajo costo (LCC) en EE. UU. está creciendo debido a la creciente demanda de viajes asequibles ante el aumento de los precios de los boletos de las aerolíneas tradicionales. Por ejemplo, Spirit Airlines suele ofrecer tarifas entre un 30 % y un 50 % más bajas que las de las aerolíneas de servicio completo en rutas similares. El auge de los modelos de ultra bajo costo, donde los pasajeros pagan solo por los servicios esenciales, ha atraído a una base de clientes más amplia. Además, el aumento de viajes pospandemia y la transición hacia los viajes de placer nacionales han impulsado el crecimiento de las LCC en EE. UU. Por ejemplo, en 2020, JetBlue lanzó nuevos vuelos directos de Nueva York a Guadalupe, atractivos para la mayoría de los viajeros de ocio que buscan ahorrar.

El mercado de aerolíneas de bajo costo (LCC) en Canadá está experimentando un crecimiento constante a medida que los viajeros buscan alternativas más asequibles a las tarifas aéreas tradicionalmente altas del país. Aerolíneas como Flair Airlines y Lynx Air han expandido considerablemente el mercado de aerolíneas tradicionales como Air Canada y West Jet, con rutas nacionales y transfronterizas económicas. Además, la limitada infraestructura ferroviaria en Canadá hace que el transporte aéreo sea esencial, impulsando la demanda de servicios de aerolíneas de bajo costo. Asimismo, aeropuertos secundarios como Hamilton y Abbotsford permiten a las aerolíneas de bajo costo reducir costos operativos y ofrecer tarifas más bajas.

Actores del mercado de aerolíneas de bajo costo:

- Compañía aérea Southwest Airlines .

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Grupo AirAsia Berhad

- easyJet plc

- Corporación JetBlue Airways

- Norwegian Air Shuttle ASA

- Spirit Airlines, Inc.

- Índigo

- Wizz Air Holdings plc

- Compañía de viajes Allegiant

Las aerolíneas de bajo coste han transformado los viajes aéreos globales al hacer que volar sea más accesible y asequible. El mercado de las aerolíneas de bajo coste está dominado por varias aerolíneas importantes en diferentes regiones, cada una con operaciones rentables y estrategias de precios accesibles. Southwest Airlines lidera en EE. UU. ofreciendo una red punto a punto y equipaje facturado gratuito, mientras que Spirit Airlines sigue un modelo de muy bajo coste con servicios adicionales. Indigo, la aerolínea de bajo coste más grande de India, aprovecha la creciente demanda interna del país, mientras que Air Asia domina el Sudeste Asiático con una amplia conectividad regional. A continuación, se presentan algunas de las principales aerolíneas de bajo coste del mercado:

Desarrollos Recientes

- En octubre de 2024, la aerolínea de bajo coste Norse Atlantic Airways anunció un nuevo servicio directo entre Roma y Los Ángeles para la temporada de verano de 2025. El nuevo servicio operará tres veces por semana a partir del 22 de mayo de 2025. Esta medida forma parte de una estrategia de crecimiento, ya que la aerolínea busca expandir su red transatlántica en respuesta a la creciente demanda. Las tarifas de ida comenzarán desde USD 199 entre Los Ángeles y Roma, con impuestos incluidos.

- En junio de 2024, Air Asia fue galardonada como la Mejor Aerolínea de Bajo Coste del Mundo en los Skytrax World Airline Awards 2024, un reconocimiento histórico por decimoquinto año consecutivo. Este logro se debe a la constante búsqueda de AirAsia de innovación y creación de valor en el segmento de las aerolíneas de bajo coste.

- Report ID: 7209

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Aerolínea de bajo costo Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.