Perspectivas del mercado de válvulas industriales:

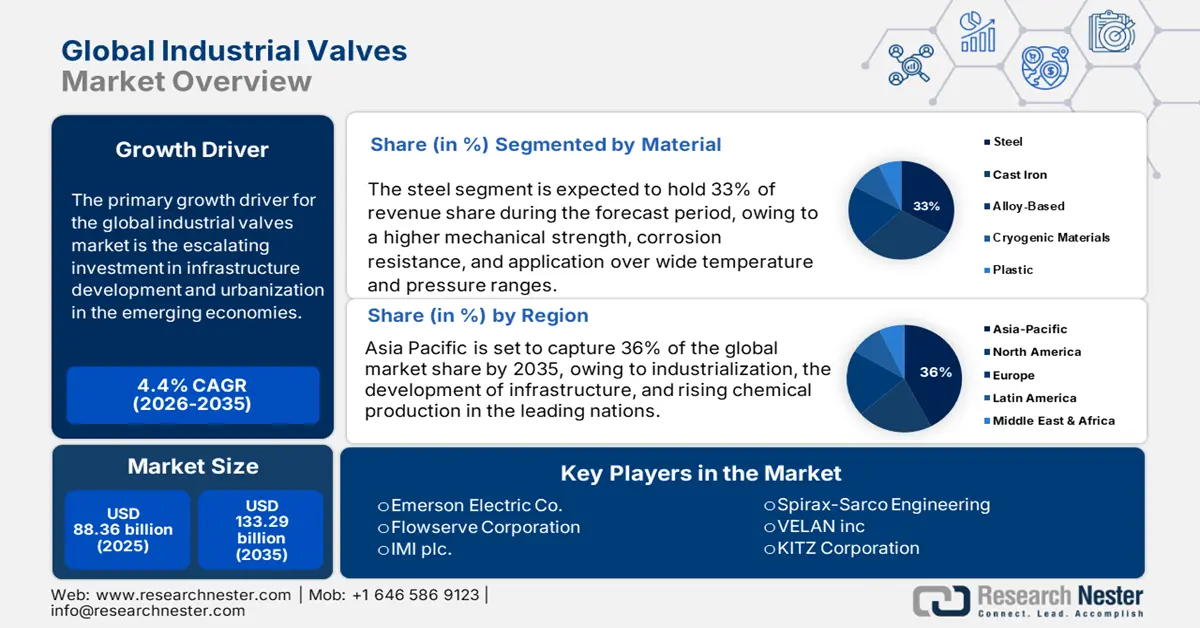

El mercado de válvulas industriales alcanzó un valor de 88.360 millones de dólares en 2025 y se prevé que alcance los 133.290 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de válvulas industriales se estima en 92.070 millones de dólares.

El principal motor de crecimiento del mercado de válvulas industriales es el aumento de la inversión en desarrollo de infraestructura y la urbanización en las economías emergentes. Planes gubernamentales a gran escala, como el Plan Maestro Nacional "Gati Shakti" de la India y la iniciativa "Make in India", impulsan la demanda de válvulas industriales mediante el incremento de iniciativas en los sectores de manufactura, transporte y gestión del agua. Según el Ministerio de Estadística e Implementación de Programas de la India (MoSPI), se prevé que la producción industrial crezca más del 5,80 % en 2023-2024, lo que impulsará el crecimiento en los mercados de refinación de petróleo, generación de electricidad y agua potable, grandes consumidores de válvulas industriales. Además, según la ONU, el 68 % de la población mundial residirá en ciudades para 2050, y se estima que la población mundial crecerá en 2500 millones para ese año. Existe una creciente demanda de sistemas avanzados de control de fluidos en el tratamiento de agua y la infraestructura energética, lo que impulsa el crecimiento del mercado.

Mercado de válvulas industriales: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de los sectores de petróleo, gas y energía: El aumento de las inversiones en exploración y producción, infraestructura de GNL y modernización de refinerías, impulsado por la demanda, está impulsando la expansión del mercado. Según la Administración de Información Energética de EE. UU. (EIA), se prevé que las exportaciones brutas estadounidenses de gas natural licuado alcancen los 12 mil millones de pies cúbicos (bcf) diarios en 2024, los 15 bcf diarios en 2025 y los 16 bcf diarios en 2026. Las formaciones de esquisto representaron aproximadamente el 78 % (37,87 billones de pies cúbicos) de toda la producción de gas natural seco en Estados Unidos en 2023. Además, las refinerías antiguas en regiones como la costa del Golfo de EE. UU. y Europa están reemplazando válvulas obsoletas para cumplir con las normas de emisiones más estrictas de la EPA, lo que conlleva costos de reemplazo de válvulas y mantenimiento de refinerías. Estas tendencias ponen de manifiesto cómo el crecimiento del sector energético impulsa directamente la demanda de válvulas industriales.

- Desarrollo de infraestructura de agua potable y saneamiento: El desarrollo de la infraestructura de agua potable y saneamiento es un factor clave para el mercado de válvulas industriales. Según el Banco Mundial, se prevé que las inversiones globales en sistemas de agua superen los 1,37 billones de dólares para 2030. La Ley Bipartidista de Infraestructura de EE. UU. destinó más de 50 000 millones de dólares a la modernización de la infraestructura hídrica, incluyendo válvulas inteligentes para la detección de fugas y la gestión de la presión. La Misión Jal Jeevan de la India proporcionó a más de 107,6 millones (55,62 %) de familias rurales acceso regular a agua potable en cantidades suficientes y con la calidad recomendada a diciembre de 2022. El mercado global de válvulas inteligentes para agua está impulsado por la demanda de válvulas automatizadas y con tecnología IoT en los sistemas municipales. Además, las redes de agua obsoletas en Europa requieren la sustitución urgente de válvulas. El nuevo Programa de Resiliencia Hídrica del Grupo BEI se ha desarrollado en consulta y en consonancia con la Estrategia de Resiliencia Hídrica de la Comisión Europea y se espera que movilice 40 000 millones de euros en inversiones globales en agua para 2027.

Análisis de la demanda del mercado de válvulas industriales

Principales exportadores de válvulas reductoras de presión en 2023

Exportador | Valor comercial (millones de USD) | Cantidad (Kg) |

unión Europea | 742.856,04 | 15.410.600 |

Alemania | 546.592,02 | 7.035.610 |

Estados Unidos | 484.055,22 | 8.448.200 |

Porcelana | 386.070,55 | 26.786.700 |

Italia | 361.436,05 | 11.500.800 |

México | 213.381,68 | 13.466.400 |

Reino Unido | 181.889,23 | - |

Corea, Rep. | 173.482,12 | 3.486.560 |

Japón | 133.947,23 | 1.848.370 |

India | 89.608,60 | 3.921.890 |

Fuente: WITS

desafíos

- Presión sobre los precios derivada de la volatilidad de las materias primas y los costes de cumplimiento normativo: La fluctuación de los precios de las materias primas y los costes de cumplimiento normativo ejercen una fuerte presión sobre los precios de los fabricantes de válvulas industriales, en particular sobre los costes de producción de acero inoxidable y aleaciones especiales. Los precios del acero a nivel mundial aumentaron como consecuencia de la escasez (OMC). Ambos factores dificultan la flexibilidad de precios, especialmente para las pymes. Varios fabricantes estadounidenses aplazaron sus planes de expansión en 2023, al no poder repercutir el aumento de los costes sin afectar a los precios para el cliente, lo que frenó el crecimiento general del mercado.

- Barreras regulatorias y limitaciones de acceso al mercado: Las estrictas regulaciones ambientales y de seguridad siguen siendo un obstáculo para el crecimiento internacional de los proveedores de válvulas industriales. En 2022, el Ministerio de Ecología y Medio Ambiente de China (MEE) reforzó las regulaciones de seguridad química, lo que provocó una disminución promedio de seis meses en los ingresos por certificaciones de válvulas para las empresas afectadas. Por el contrario, proveedores nacionales como Emerson Electric aumentaron su cuota de mercado en 2023 con la introducción de tecnologías de bajas emisiones. Sin embargo, los elevados costos de cumplimiento representan un obstáculo para las pequeñas empresas. Datos de la OMC muestran que las barreras no arancelarias, específicamente el cumplimiento normativo, se han convertido en la barrera comercial más importante para el valor industrial desde 2021.

Tamaño y pronóstico del mercado de válvulas industriales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,4% |

|

Tamaño del mercado del año base (2025) |

88.360 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

133.290 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de válvulas industriales:

Análisis de segmentos de materiales

Se prevé que el acero siga siendo el material predominante para las válvulas, generando cerca del 33 % de los ingresos totales para 2035 debido a su mayor resistencia mecánica, resistencia a la corrosión y su aplicación en amplios rangos de temperatura y presión, donde el acero continúa siendo la opción preferida en las industrias química, petrolera y de gas, y energética. Las válvulas de acero inoxidable están diseñadas para su uso en entornos químicos altamente corrosivos y sistemas presurizados. Según el Ministerio de Economía, Comercio e Industria de Japón (METI), la demanda de válvulas de acero de alta calidad fue de 23,49 millones de toneladas en 2022, ya que las modernizaciones han priorizado las refinerías y las plantas petroquímicas. El panorama de la producción de acero en Japón fortalece aún más este segmento al minimizar la volatilidad de los precios y reducir la dependencia de las importaciones.

Análisis de segmentos de tamaño

Se prevé que el segmento de válvulas de 1 a 6 pulgadas represente el 35,6 % de los ingresos totales y mantenga la mayor cuota de mercado hasta el año 2035. Estas válvulas de tamaño medio encuentran su máxima aplicación en las industrias de procesamiento químico, tratamiento de aguas, petróleo y gas, y generación de energía, debido a su equilibrio entre capacidad de flujo y facilidad de integración con sistemas de tuberías estándar. Su usabilidad, tanto con ajustes manuales como con sistemas de control automatizados, las convierte en elementos esenciales en los flujos de trabajo operativos. Esta creciente dependencia se debe en gran medida a las mejoras en la infraestructura de transporte y almacenamiento de hidrocarburos y al aumento de la actividad de construcción en torno a las instalaciones de almacenamiento de productos químicos. A medida que las operaciones se vuelven más complejas y las normas de seguridad se endurecen, estas tecnologías dejan de ser opcionales para convertirse en parte integral de una ejecución eficiente y conforme a la normativa. En conjunto, estos factores subrayan su creciente importancia en los entornos industriales.

Análisis de segmentos de tipo

Se prevé que el segmento de válvulas de bola represente el 35,6 % de los ingresos totales y mantenga la mayor cuota de mercado hasta el año 2035. Gracias a su flexibilidad, robustez y capacidad de sellado en condiciones de alta presión y temperatura, las válvulas de bola son el tipo de válvula industrial más común. Se utilizan habitualmente en la industria del petróleo y el gas, la química, el tratamiento de aguas y la generación de energía. Las válvulas de bola requieren poco mantenimiento, permiten un cierre rápido y tienen una larga vida útil. Además, son fácilmente automatizables, lo que contribuye a consolidar su posición como la válvula de bola más grande del mercado.

Nuestro análisis exhaustivo del mercado global de válvulas industriales incluye los siguientes segmentos:

| Segmento | Subsegmentos |

Tipo |

|

Material |

|

Tamaño |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de válvulas industriales: análisis regional

Perspectivas del mercado de Asia Pacífico

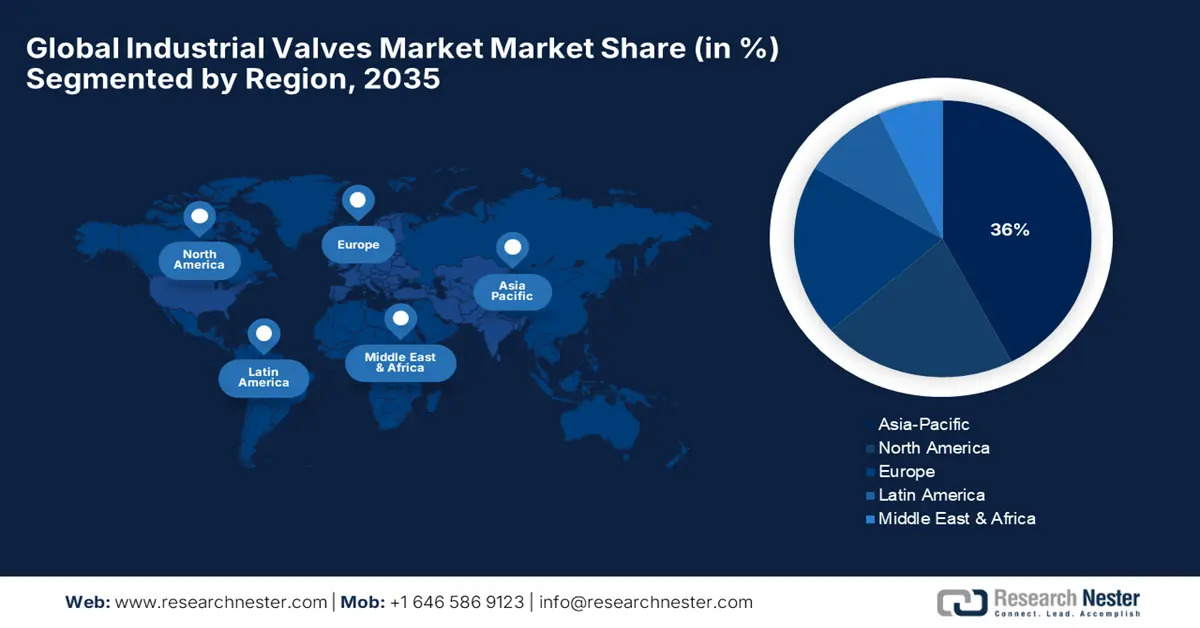

El mercado de válvulas industriales en Asia-Pacífico (APAC) experimenta un sólido crecimiento, impulsado por la rápida industrialización, la demanda energética y las inversiones en infraestructura. Se prevé que la región acapare el 36 % de la cuota de mercado mundial para 2035, con China e India a la cabeza en volumen de ventas. El sector del agua y las aguas residuales es otro factor clave, con millones de válvulas instaladas anualmente en el marco de iniciativas como las Ciudades Esponja de China y la Misión Jal Jeevan de India. Además, la expansión de las centrales eléctricas (de carbón y energías renovables) y el crecimiento del sector farmacéutico impulsan aún más la demanda. La adopción de válvulas inteligentes está en aumento, respaldada por la integración del IoT en Japón y Corea del Sur.

El mercado de válvulas industriales en China está experimentando un rápido crecimiento, impulsado por grandes proyectos energéticos, la modernización de la infraestructura hídrica y la expansión de la industria manufacturera. El país representa más del 30 % de la demanda de válvulas de la región Asia-Pacífico, con importantes ventas anuales para oleoductos y gasoductos. La industria química impulsa la demanda de válvulas resistentes a la corrosión, y la adopción de válvulas inteligentes está en aumento gracias a la integración del IoT respaldada por el gobierno. Las estrictas regulaciones ambientales también fomentan la modernización hacia válvulas de bajas emisiones.

India asignó 3,6 billones de rupias al presupuesto estimado de la Misión Jal Jeevan, como parte del programa «Agua para cada hogar» (Har Ghar Jal), para el período quinquenal 2019-2024. La XV Comisión de Finanzas identificó el suministro de agua potable y el saneamiento como una prioridad nacional y otorgó a los organismos locales rurales y a las instituciones Panchayat Raj (RLB/PRI) fondos por un total de 2,36 billones de rupias para el período 2021-2022 a 2025-2026. En consecuencia, el 60 % de dicho fondo, es decir, 1,42 billones de rupias, se ha destinado a subvenciones condicionadas, cuyo uso se limita exclusivamente al agua potable, la captación de agua de lluvia, el saneamiento y el mantenimiento de aldeas libres de defecación al aire libre (ODF). Este nivel de inversión sin precedentes en las zonas rurales de todo el país está impulsando la actividad económica, fortaleciendo la economía rural y generando mayores oportunidades de empleo para las comunidades rurales. Este es un paso adelante para garantizar el suministro de agua potable y mejorar el saneamiento en las aldeas, con el objetivo de transformarlas en aldeas con acceso a agua, saneamiento e higiene (WASH). Según el Gobierno de la India, en el ejercicio fiscal 2022-23 se han desembolsado un total de 22.975,34 millones de rupias a 21 estados elegibles para la implementación de la Misión Jal Jeevan.

Perspectivas del mercado norteamericano

Se prevé que el mercado de válvulas industriales en Norteamérica alcance el 18 % de la cuota de mercado mundial para 2035, y experimenta un crecimiento sostenido impulsado por la fuerte demanda en sectores como el petróleo y el gas, la química, la generación de energía y el tratamiento de aguas. El mercado norteamericano de válvulas industriales se beneficiará de una base manufacturera altamente desarrollada y de una considerable inversión en infraestructura, como la modernización de oleoductos y refinerías. Las tecnologías emergentes, como las válvulas inteligentes y el control automatizado de flujo, impulsan aún más la adopción de válvulas industriales. El creciente énfasis en la sostenibilidad por parte de las empresas y los efectos de las regulaciones ambientales que afectan el consumo de energía, la reducción de la corrosión y la mejora de la eficiencia contribuirán al crecimiento del mercado a largo plazo.

Estados Unidos dominará fácilmente el mercado norteamericano gracias a su producción de petróleo y gas a gran escala, sus complejos petroquímicos y sus proyectos de infraestructura hídrica. Factores como el enfoque y la estrategia del gobierno en materia de seguridad energética, la exploración de gas de esquisto y las energías renovables impulsarán aún más el uso de válvulas en todas las refinerías y centrales eléctricas. Los crecientes avances en la automatización de las industrias de procesos también contribuyen en gran medida a la mayor adopción de válvulas de control y válvulas inteligentes. El fomento de la reutilización y el reciclaje del agua por parte de la EPA, junto con mayores restricciones a las emisiones, seguirán influyendo en el crecimiento del mercado estadounidense de válvulas industriales en numerosos sectores.

Datos comerciales de válvulas en EE. UU. (2024)

País exportador | Valor (USD) | País importador | Valor (USD) |

Canadá | 2.72B | Porcelana | $3.56 mil millones |

México | 2.41B | México | $3.49 mil millones |

Porcelana | 903 millones | Alemania | 1.450 millones de dólares |

Alemania | 877 millones | Japón | 1.38 mil millones de dólares |

Reino Unido | 669 millones | Italia | $1.05 mil millones |

Fuente: OEC

Perspectivas del mercado europeo

Se prevé que el mercado europeo de válvulas industriales alcance el 17 % de la cuota de mercado mundial en 2035, con un crecimiento constante impulsado por la transición energética, la modernización de infraestructuras y las estrictas normativas medioambientales. Este crecimiento se ve reforzado por la continua demanda de válvulas industriales en los sectores de tratamiento de aguas, petróleo y gas, y productos químicos. Gracias al enfoque de la UE en la fabricación sostenible y la automatización, las oportunidades para las válvulas se amplían aún más. El mayor consumo de energías renovables y de la red eléctrica, junto con la mejora de las redes de distribución, impulsará el desarrollo, la fabricación y el uso de válvulas industriales en una amplia gama de aplicaciones. Además, las válvulas industriales se fabrican con barras de acero de alta resistencia, lo que garantiza su robustez, durabilidad y rendimiento en las exigentes aplicaciones industriales.

Comercio de otras barras de acero en Alemania en 2023

País exportador | Valor (USD) | País importador | Valor (USD) |

Francia | 228 millones de dólares | Italia | $248 millones |

Porcelana | 159 millones de dólares | Porcelana | 227 millones de dólares |

Italia | 153 millones de dólares | Austria | 181 millones de dólares |

Austria | 134 millones de dólares | España | 133 millones de dólares |

Polonia | 102 millones de dólares | Francia | 122 millones de dólares |

Fuente: OEC

Principales actores del mercado de válvulas industriales:

- Compañía eléctrica Emerson

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Flowserve

- IMI plc

- Ingeniería Spirax-Sarco

- Velan Inc.

- Corporación KITZ

- Cameron (una empresa de Schlumberger)

- Metso Outotec

- Corporación Parker Hannifin

- Larsen & Toubro Limited

- LG Industrial Systems Co.

- Corporación SMC

- Ingeniería Velosi

- Grupo Aurecon

- Kyowa Valve Co., Ltd.

El mercado global de válvulas industriales es altamente competitivo, y las empresas líderes aprovechan la innovación, la digitalización y las iniciativas de sostenibilidad para mantener y aumentar su cuota de mercado. Gigantes estadounidenses como Emerson y Flowserve hacen hincapié en las tecnologías de fabricación avanzadas y las adquisiciones estratégicas para ampliar su cartera de productos. Empresas europeas como IMI plc se centran en soluciones de válvulas energéticamente eficientes que cumplen con las estrictas normativas medioambientales. Los fabricantes asiáticos, especialmente de Japón y Corea del Sur, invierten fuertemente en I+D para desarrollar tecnologías de válvulas inteligentes y materiales resistentes a la corrosión, con el fin de satisfacer las necesidades cambiantes de la industria química. Empresas japonesas, como KITZ Corporation y SMC Corporation, expanden estratégicamente su presencia global mediante alianzas y fabricación local para atender la demanda regional de manera eficiente.

Principales fabricantes mundiales en el mercado de válvulas industriales

Desarrollos Recientes

- En febrero de 2025, Emerson Electric Co. anunció un plan de expansión global para aumentar su capacidad de fabricación de válvulas industriales inteligentes utilizadas en plantas de procesamiento químico. Se prevé que la inversión se centre en la integración de sensores IoT para la monitorización en tiempo real y el mantenimiento predictivo, con el objetivo de reducir en un 30 % el tiempo de inactividad operativa en las principales refinerías de Norteamérica, Europa y Asia. Emerson tiene como objetivo colaborar con líderes de la industria química y organismos reguladores para cumplir con las normas medioambientales más estrictas para 2030.

- En noviembre de 2024, Flowserve Corporation presentó una iniciativa de sostenibilidad para desarrollar válvulas de baja fuga y alta eficiencia energética, diseñadas para plantas químicas en todo el mundo. El proyecto se alinea con los objetivos de reducción de emisiones de la Agencia Internacional de la Energía (AIE) y se centra en ampliar las líneas de productos en mercados emergentes, como Latinoamérica y el Sudeste Asiático. Flowserve también anunció alianzas con varios fabricantes químicos globales para modernizar la infraestructura existente con soluciones de válvulas avanzadas.

- Report ID: 5209

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Válvulas industriales Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto