Perspectivas del mercado de compresores de aire industriales:

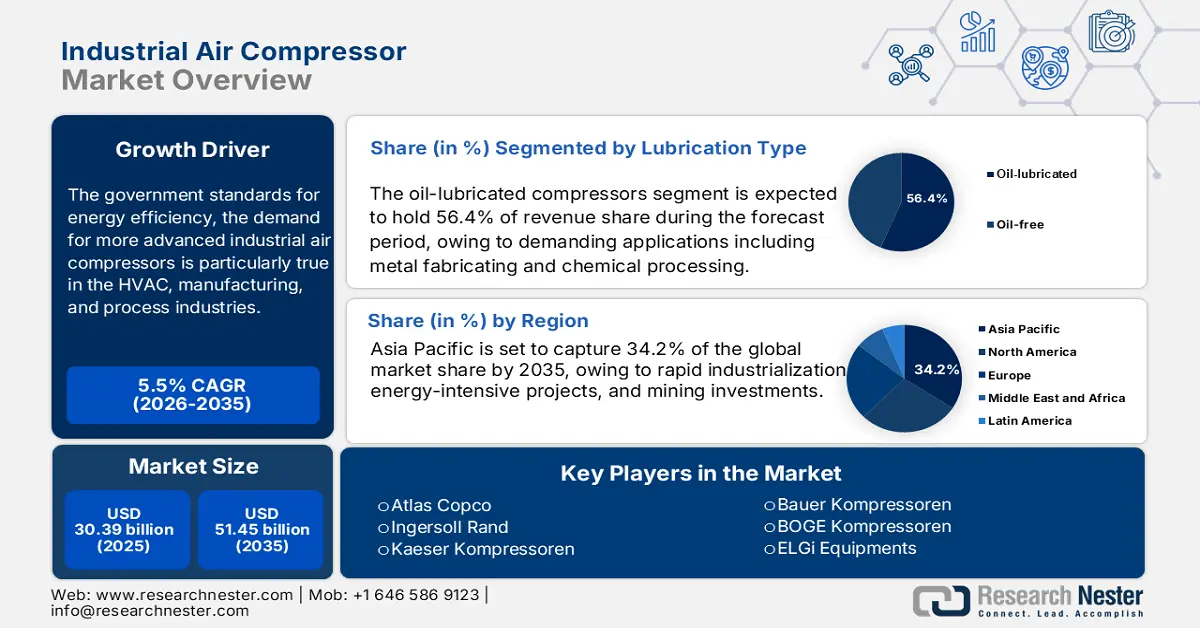

Se estima que el mercado de compresores de aire industriales alcanzó los 30.390 millones de dólares en 2025 y se prevé que supere los 51.450 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,5 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de compresores de aire industriales alcanzó los 32.030 millones de dólares.

Impulsada por las normas gubernamentales de eficiencia energética, la demanda de compresores de aire industriales más avanzados es particularmente alta en los sectores de climatización, manufactura y procesos. El Departamento de Energía de EE. UU. estima que los sistemas de aire comprimido representan el 10 % del consumo total de electricidad y aproximadamente el 16 % del consumo energético de los sistemas de motores en las industrias manufactureras estadounidenses. El Departamento de Energía apoya los compresores rotativos de velocidad variable y ofrece incentivos a los compradores, que pueden incluir desgravaciones fiscales. En cuanto a la oferta, se ha mantenido la estabilidad en los precios de las materias primas utilizadas para fabricar compresores, especialmente el acero y los metales no ferrosos, si bien estos precios aumentaron hace un año.

Alliance Compressors acaba de invertir 45 millones de dólares en una nueva planta en Luisiana para aumentar su capacidad de ensamblaje en un 30%, con financiación del gobierno estatal. Gracias a esta expansión, Alliance, una empresa conjunta de Emerson, Trane Technologies y Lennox Industries, podrá ampliar su planta de Natchitoches, de 37.161 metros cuadrados, para incluir una tercera línea de ensamblaje. Entre los datos clave, cabe destacar que las importaciones de electrónica de control siguen siendo elevadas, pero las actividades de I+D continúan creciendo, especialmente en controles de inversores y lubricantes. Además, el Índice de Precios al Productor para la fabricación de compresores de aire y gas aumentó de 371,919 en junio de 2024 a 401,340 en agosto de 2025. El entorno regulatorio y de suministro favorece el crecimiento de la fabricación y el comercio mundial de compresores y sistemas relacionados.

Mercado de compresores de aire industriales: factores de crecimiento y desafíos

Factores de crecimiento

- Mandatos de eficiencia energética y reducción de la huella de carbono: Para 2050, la Ley Europea del Clima y el Pacto Verde Europeo tienen como objetivo lograr la neutralidad climática. Reducir las emisiones netas de gases de efecto invernadero en al menos un 55 % para 2030 es un objetivo intermedio. Las regulaciones de eficiencia energética y los objetivos de reducción de carbono impulsan la demanda de compresores de aire industriales. Los fabricantes adoptan tecnologías de velocidad variable y sin aceite para cumplir con estándares de consumo energético más estrictos, reducir los costos operativos y las emisiones. Los incentivos gubernamentales y los objetivos de sostenibilidad corporativa aceleran aún más la sustitución de los compresores convencionales por sistemas avanzados y ecológicos en diversos sectores industriales a nivel mundial.

- Crecimiento en la exploración y procesamiento de petróleo y gas: El sector petrolero y gasífero utiliza compresores para la exploración, el transporte y la refinación de gas. El aumento de la exploración de reservas marinas y no convencionales, junto con el mantenimiento de los sistemas existentes, incrementa la demanda de compresores. Históricamente, la industria petrolera y gasífera de la India ha estado controlada por empresas estatales, comúnmente conocidas como empresas de propiedad estatal. Casi el 70 % de la capacidad de refinación del país y el 80 % de su producción de petróleo y gas provienen de estas empresas. Si bien se observa una transición hacia las energías renovables, la dependencia de los combustibles fósiles y las inversiones en terminales de gas natural licuado y plantas petroquímicas mantendrán el dinamismo de las ventas en este segmento.

- Expansión del procesamiento de alimentos y bebidas: El mercado del aire comprimido se mantiene sólido en las aplicaciones de envasado, embotellado, refrigeración y transporte neumático de alimentos. El crecimiento de la población mundial y el aumento de la renta disponible conllevan un mayor consumo de alimentos procesados, lo que impulsa la necesidad de instalaciones de procesamiento de alimentos más grandes y limpias. La demanda de compresores exentos de aceite es especialmente alta para prevenir la posible contaminación y cumplir con las estrictas normas sanitarias impuestas por la FDA y su equivalente en la Autoridad Europea de Seguridad Alimentaria (EFSA).

Dinámicas comerciales emergentes en el mercado de compresores de aire industriales

Principales países exportadores de compresores de aire montados sobre chasis con ruedas

País | Valor de exportación (en miles de USD) | Cantidad de exportación (artículos) |

unión Europea | 345.662,33 | 166.468 |

Bélgica | 239.704,54 | 30.302 |

Porcelana | 166.132,08 | 276.882 |

Alemania | 118.954,53 | 13.119 |

Estados Unidos | 111.480,82 | 7.314 |

Italia | 72.872,14 | 200.543 |

India | 52.922,87 | 754.447 |

República Checa | 45.168,67 | 3.469 |

Japón | 34.500,71 | 4.404 |

Arabia Saudita | 34.293,05 | 3.028 |

Fuente: WITS

Desafíos

- Limitaciones de infraestructura y barreras en la red eléctrica: En Europa, se están logrando rápidos avances en las políticas de electrificación que favorecen los compresores eléctricos sobre las opciones diésel. Sin embargo, en muchas regiones de mercados en desarrollo, la falta de un suministro eléctrico trifásico fiable hace que estas alternativas y soluciones de compresores eléctricos resulten inviables, ya sea por problemas de rendimiento o fiabilidad. Por ejemplo, las normativas de eficiencia energética de la Oficina de Eficiencia Energética (BEE) de la India de 2021 exigían a los consumidores la compra de modelos más inteligentes, preparados para la automatización y modulares. No obstante, las fábricas rurales con redes eléctricas deficientes siguen utilizando compresores diésel de última generación, con escasas opciones y oportunidades para solucionar los problemas derivados de su decisión de mantener esta tecnología menos eficiente.

- Riesgos de mantenimiento y tiempos de inactividad: Los compresores de aire industriales funcionan continuamente en condiciones adversas y son propensos al desgaste. Las averías imprevistas pueden provocar paradas de producción, reparaciones costosas y riesgos para la seguridad. El mantenimiento preventivo periódico ayuda a mitigar estos problemas, pero implica costes operativos continuos. En la industria alimentaria o farmacéutica, las interrupciones del servicio pueden comprometer la calidad del producto o el cumplimiento de las normativas, incluso por un breve periodo. La disponibilidad de técnicos especializados y repuestos puede complicar aún más la estrategia de mantenimiento, además de incrementar el coste total de propiedad.

Tamaño y pronóstico del mercado de compresores de aire industriales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,5% |

|

Tamaño del mercado del año base (2025) |

30.390 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

51.450 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de compresores de aire industriales:

Análisis de segmentos de tipo de lubricación

Se prevé que el segmento de compresores lubricados con aceite alcance la mayor cuota de mercado de compresores de aire industriales, con un 56,4%, durante el período proyectado hasta 2035, debido a su rentabilidad y durabilidad en aplicaciones exigentes, como la fabricación de metales y el procesamiento químico. Si bien existen problemas ambientales, el desarrollo de sistemas de lubricación eficaces y tecnologías de separación de aceite ha contribuido a minimizar su impacto negativo. La EERE afirma que las aplicaciones de alta presión son las que más se benefician de los sistemas lubricados con aceite, que además ofrecen la mayor vida útil.

Análisis de segmentos por tipo de tecnología

Se prevé que el segmento de compresores de tornillo rotativos experimente el mayor crecimiento para 2035, con una cuota de mercado del 41,6% en compresores de aire industriales, principalmente debido a su mayor eficiencia, menor mantenimiento y funcionamiento continuo, características esenciales para aplicaciones industriales automatizadas. La necesidad de un suministro de aire constante y energéticamente eficiente impulsa su creciente uso en los sectores químico, automotriz y de alimentos y bebidas. La potencia de los compresores de tornillo rotativos exentos de aceite de tipo seco oscila entre 20 y 1000 caballos de fuerza (HP), o entre 80 y 5000 pies cúbicos por minuto (acfm). Si bien los dispositivos de dos etapas suelen alcanzar los 150 psig, las unidades de una sola etapa solo pueden funcionar hasta 50 psig. Gracias a su capacidad de velocidad variable y sus excelentes ciclos de trabajo, los compresores rotativos son cruciales para la descarbonización industrial, lo que permite reducir el desperdicio de energía, según el Departamento de Energía de los Estados Unidos (DOE).

Análisis del segmento de uso final

Se prevé que el segmento químico y petroquímico experimente el mayor crecimiento para 2035, con una cuota de mercado del 31,6 % en compresores de aire industriales, principalmente debido a la necesidad de aire comprimido continuo y a gran escala, esencial para procesos como el transporte neumático, la compresión de gases y las reacciones químicas. El aumento de la industrialización, la creciente demanda de productos petroquímicos y el mayor cumplimiento de las normas de eficiencia explican el amplio uso de compresores. Para 2025, se estima que la industria química india habrá crecido un 9,3 %, alcanzando los 304 mil millones de dólares. En 2023, el mercado indio de productos químicos y petroquímicos se valoró en aproximadamente 220 mil millones de dólares. Para 2040, se prevé que la demanda de productos químicos y petroquímicos en India casi se triplique, alcanzando el billón de dólares.

Nuestro análisis exhaustivo del mercado de compresores de aire industriales incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de lubricación |

|

Tipo de tecnología |

|

Fuerza |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de compresores de aire industriales: análisis regional

Perspectivas del mercado de Asia Pacífico

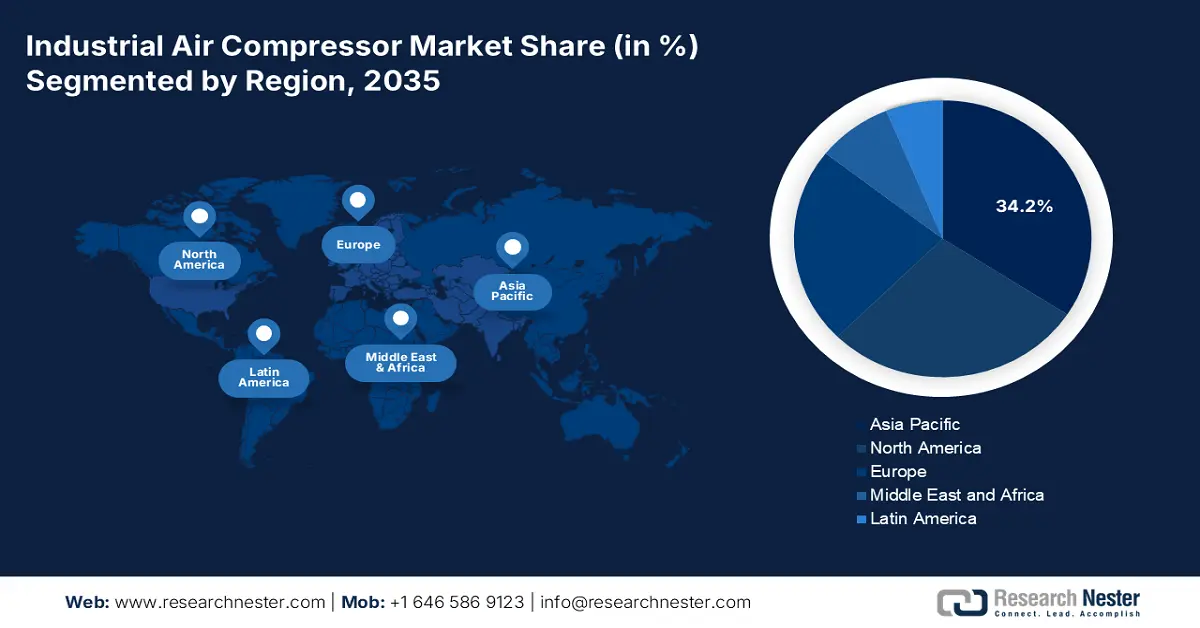

Para 2035, se prevé que el mercado de compresores de aire industriales de Asia Pacífico alcance el 34,2 % de la cuota de mercado, impulsado por la rápida industrialización, los proyectos de alto consumo energético y las inversiones mineras. La demanda proviene de los sectores petrolero, químico, de la construcción y manufacturero, y se orienta hacia la automatización y las soluciones sostenibles. Los compresores con IoT para el mantenimiento predictivo han cobrado protagonismo. Sin embargo, las directivas de sostenibilidad que priorizan las tecnologías energéticamente eficientes y libres de petróleo consolidan el liderazgo de la región en el mercado.

Impulsada por la automatización, la expansión de sus refinerías y las regulaciones ambientales, China liderará la industria de compresores de aire industriales de la región Asia-Pacífico en términos de ingresos en 2035. Para 2030, se prevé que la cuota de mercado de productos de refrigeración ecológicos y eficientes aumente un 40%, la eficiencia energética de los principales productos de refrigeración crezca más de un 25% y la eficiencia energética de los grandes edificios públicos aumente un 30% con respecto a los niveles de 2022, lo que se traducirá en un ahorro combinado de 400 mil millones de kWh de electricidad anuales. Las políticas de conversión de carbón en gas y la transición hacia fábricas inteligentes generan aún más necesidades. Al mejorar las inversiones en eficiencia energética y consolidarse como una potencia manufacturera en constante crecimiento, China afianza su dominio inmediato, respaldado por investigaciones globales.

Impulsada por la iniciativa «Make in India», la automatización de las PYMES y las exigencias medioambientales, se prevé que India registre la mayor tasa de crecimiento anual compuesto (TCAC) en compresores de aire industriales (2026-2035). India está en condiciones de superar a China y Japón gracias a su joven fuerza laboral, el crecimiento de la manufactura impulsada por la tecnología, una sólida normativa medioambiental y un creciente PIB industrial. La financiación gubernamental alcanzó el valor de los automóviles, y los componentes automotrices aumentaron significativamente de 346,87 crore a 2.818,85 crore de rupias, mientras que la electrónica y el hardware de TI pasaron de 5.777 crore de rupias (la proyección actualizada para 2024-25) a 9.000 crore de rupias. Además, la industria textil se ha beneficiado enormemente, ya que su asignación ha aumentado de 45 crore de rupias a 1.148 crore de rupias, y los proyectos PLI han incrementado la producción nacional. La adopción de compresores IoT aumentó entre 2021 y 2024, impulsada por los sectores químico, automotriz y farmacéutico.

Comercio de dispositivos semiconductores de la India por país en 2023

Destinos de exportación | Valor (USD) | Destinos de importación | Valor (USD) |

Estados Unidos | 1.96 B | Porcelana | 3.83 B |

Somalia | 9,82 M | Vietnam | 965 M |

Tailandia | 8,90 M | Malasia | 726 M |

Alemania | 8,83 M | Tailandia | 288 M |

Hong Kong | 7,42 M | Japón | 252 M |

Fuente: OEC

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano represente el 28,3 % de la cuota de mercado para 2035, debido a las normas más estrictas de la EPA, el DOE y la OSHA, así como al aumento de la automatización química. La adopción de compresores se ve impulsada aún más por la financiación transfronteriza, como el Diálogo de Energía Limpia entre Estados Unidos y Canadá. Las hojas de ruta de descarbonización lideradas por los gobiernos y las políticas industriales de cero emisiones netas en ambos países hacen especial hincapié en los compresores. El NIST y los proyectos transfronterizos, incluido el Diálogo de Energía Limpia entre Estados Unidos y Canadá, fomentan la innovación y la sostenibilidad de los compresores.

Estados Unidos se caracteriza por una fuerte industrialización, automatización y programas federales diseñados para mejorar la eficiencia energética y la manufactura baja en carbono. Las principales industrias que generan demanda son la química, la alimentaria y la automotriz. Programas gubernamentales como Better Plants del Departamento de Energía y diversos incentivos de la Ley de Reducción de la Inflación estimularán el mercado al fomentar la adopción de compresores de alta eficiencia. Se ofrecen paquetes de compresores de tornillo rotativos con inyección de aceite, con potencias de 3 a 700 caballos de fuerza, caudales de 8000 a 4000 cfm y presiones de descarga de 50 a 250 psig. Existen versiones de una y dos etapas, con diseños de dos etapas a partir de 125 caballos de fuerza. Las variantes de dos etapas pueden alcanzar hasta un 15 % más de potencia específica, y algunas pueden lograr presiones de descarga más elevadas. También existen bombas de vacío de tornillo rotativos con caudales de 80 a 3000 cfm que pueden alcanzar un vacío de 29,7 inHg.

Canadá se caracteriza por una sólida actividad minera, petrolera y gasífera, y manufacturera. Las políticas federales y provinciales destinadas a fomentar la adopción de tecnologías limpias y a reducir las emisiones impulsarán el mercado de tecnologías sin petróleo y energéticamente eficientes. Además, el aumento de las inversiones en infraestructura, especialmente para la modernización del transporte y las energías renovables, incrementará la demanda de compresores energéticamente eficientes. Recientemente, iniciativas como el Acelerador Canadiense de Cero Emisiones Netas, los programas de eficiencia industrial y otros numerosos incentivos contribuirán a una mayor adopción de tecnologías de compresores avanzadas y sistemas de compresión de aire industrial energéticamente eficientes, lo que impulsará el crecimiento del mercado y garantizará un mejor desempeño energético en todo Canadá.

Perspectivas del mercado europeo

Se prevé que el mercado europeo ostente el 23,1 % de la cuota de mercado para 2035, debido a la creciente automatización, las normativas medioambientales y la mayor demanda en las industrias química, marítima y manufacturera. Entre las principales tendencias destacan la adopción de compresores exentos de aceite, la integración del IoT para el mantenimiento predictivo y el creciente interés por los sistemas compactos y portátiles. Proyectos de la UE como Horizonte Europa y el Pacto Verde Europeo están en auge, y la adopción de compresores sostenibles está impulsando la demanda regional de tecnologías de compresores energéticamente eficientes.

Se prevé que Alemania domine el mercado europeo de compresores de aire industriales para 2035. Este crecimiento se debe a la intensa actividad manufacturera en regiones clave como Baden-Württemberg y Baviera. En junio de 2021, la Ley de Cambio Climático alemana revisada estableció el objetivo de cero emisiones netas para 2045. El gobierno planea destinar 500 000 millones de euros a fondos especiales para infraestructuras y clima, financiados mediante deuda, durante un período de 12 años, incluyendo 100 000 millones de euros específicamente destinados a la reducción de emisiones de gases de efecto invernadero. La sólida actividad manufacturera para la exportación y las continuas inversiones en hidrógeno, energías renovables e instalaciones de producción de alta tecnología impulsan aún más el crecimiento del mercado, mientras que las estrictas normas de eficiencia DIN y de la UE fomentan la adopción de soluciones de compresores innovadoras y de bajas emisiones en las industrias.

El mercado británico de compresores de aire industriales está impulsado por la industria alimentaria y de bebidas, la farmacéutica y una creciente cadena de suministro de energías renovables. Según un informe de Cordis, se prevé que Lontra se consolide como un nuevo actor en el mercado de compresores, valorado en más de 10 000 millones de euros en Europa y más de 53 000 millones de euros a nivel mundial. Las proyecciones de producción actuales del producto podrían generar un ahorro energético anual mundial de 0,5 TWh. La modernización industrial posterior al Brexit, junto con la fortaleza de los sectores químico y de servicios para la automoción, fomenta las inversiones en sistemas de aire comprimido con monitorización inteligente, lo que garantiza el cumplimiento del Plan de Oportunidades de Ahorro Energético del Reino Unido (ESOS) y otras estrictas normativas de eficiencia.

Principales actores del mercado de compresores de aire industriales:

- Atlas Copco

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Ingersoll Rand

- Gardner Denver (parte de Ingersoll Rand)

- Compresores Kaeser

- Sullair (Grupo Hitachi)

- Compresores Bauer

- Compresores BOGE

- Equipos ELGi

- Chicago Pneumatic (Atlas Copco)

- FS-Curtis

- Sistemas de energía Hanwha

- Aerzener Maschinenfabrik

- Boge Kompressoren (Australia)

- Industrias pesadas Mitsubishi

- Equipos industriales Hitachi

El mercado global de compresores de aire está en auge, con gigantes europeos y estadounidenses como Atlas Copco e Ingersoll Rand a la cabeza, impulsando nuevas ideas y adquiriendo a sus competidores. Las empresas japonesas centran su trabajo en máquinas sin aceite que ahorran energía. Mientras tanto, competidores como la india ELGi y la surcoreana Hanwha conquistan clientes con precios competitivos. El aumento de los pedidos en Asia-Pacífico y África, las herramientas digitales (equipos conectados al IoT), los modelos más ecológicos y una mayor presencia regional, junto con las fusiones y la constante inversión en I+D, impulsan el mercado.

Algunos de los principales actores que operan en el mercado se enumeran a continuación:

Desarrollos Recientes

- En marzo de 2025, AERZEN presentó una serie avanzada de compresores DS y SI optimizados para carga parcial, exentos de aceite. Estos productos están diseñados específicamente para aplicaciones que no toleran el consumo excesivo de energía ni la contaminación. AERZEN prevé que la demanda de compresores avanzados con variador de velocidad (VSD) crecerá entre un 11 % y un 16 % en los próximos dos años, a medida que la industria química siga incrementando el uso de compresores con precisión y buscando resultados sostenibles. Los sistemas ahora pueden cumplir con las nuevas normas ambientales y adaptarse a la demanda variable de los procesos químicos.

- En marzo de 2024, Hitachi Global Air Power lanzó los compresores rotativos de tornillo de dos etapas Sullair TS 190-260, que destacan por su excepcional eficiencia y diseño compacto gracias a su sistema patentado de refrigeración entre etapas. En las plantas químicas, estos compresores reducen las emisiones totales y los costes operativos entre un 16 % y un 21 %. La adopción de este sistema se está acelerando en el sector químico, a medida que crece la necesidad de utilizar aire comprimido de alta pureza y eficiencia energética.

- Report ID: 5149

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Compresor de aire industrial Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto