Perspectivas del mercado del ferrosilicio:

El tamaño del mercado del ferrosilicio superó los 11 790 millones de dólares en 2025 y se prevé que supere los 16 000 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 3,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del ferrosilicio se estima en 12 120 millones de dólares.

El mercado del ferrosilicio se caracteriza por la expansión de los usuarios finales y el aumento consecutivo de la producción. La producción de silicio en EE. UU. fue de 22.100 toneladas métricas (t) en septiembre de 2024, en comparación con las 21.900 t de agosto de 2024, y los envíos netos alcanzaron las 15.400 t en septiembre de 2024. Las existencias finales alcanzaron las 20.600 t en septiembre de 2024, un aumento constante con respecto al mes anterior. Las importaciones totales de ferrosilicio en septiembre de 2024 fueron de 6.040 t y las importaciones generales de silicio metálico fueron de 13.500 t, un aumento del 47% con respecto a agosto de 2024 y el doble que en septiembre de 2023. Los principales destinos de exportación del 99,9% de silicio metálico según el USGS incluyen Vietnam (1.600 toneladas), Japón (378 toneladas) y Taiwán (283 toneladas) y las exportaciones de grado 55-80% fueron a India (1.500 toneladas), Canadá (1.090 toneladas) y Vietnam (562 toneladas).

Producción, existencias y envíos de aleaciones de silicio y metales de EE. UU. (hasta 2024)

El año hasta la fecha | Producción bruta | Envíos netos | Existencias de productores, fin de período |

2023 | |||

Septiembre | W* | O | 22.600 |

Octubre | 28.700 | O | 22.900 |

Noviembre | 26.300 | 20.500 | 22.000 |

Diciembre | O | 20.100 | 20.400 |

Ene-Dic | O | 245.000 | 20.400 |

Enero-septiembre | O | O | 22.600 |

2024 | |||

Enero | O | 24.200 | 17.500 |

Febrero | O | O | 17.700 |

Marzo | O | O | 18.800 |

Abril | O | O | 19.900 |

Puede | O | 21.600 | 20.700 |

Junio | O | 18.400 | 20.800 |

Julio | O | 18.900 | 21.800 |

Agosto | 21.900 | O | 20.100 |

Septiembre | 22.100 | 15.400 | 20.600 |

Enero-septiembre | O | 179.000 | 20.600 |

Fuente: USGS; W*-Oculto para evitar revelar

El titanato de bario, el galio y el germanio son las principales materias primas utilizadas en el ferrosilicio y sus aleaciones. Al ser un material crítico, el titanio se cotizaba a 11 USD por kilogramo en 2022. En productos electrónicos de consumo más pequeños, su concentración de ferrosilicio es del 0,1332 % p/p y se encuentra relativamente disperso. En dispositivos acústicos, se encuentra como titanato de bario y se utiliza como recubrimiento de barrera en circuitos integrados (CI). Actualmente, la recuperación del titanio no es económicamente atractiva. Dispositivos especializados, como los imanes de resonancia magnética, tienen una concentración de titanio del 37 % p/p y una vida útil de más de diez años, lo que genera menos residuos. Un informe de archivo de 2024 del USGS sugiere que China domina la cadena de suministro global de galio y germanio, posicionándose como un actor clave para los actores globales.

Español Las estimaciones del Servicio Geológico de Estados Unidos cuantifican las posibles consecuencias de las interrupciones en la cadena de suministro de materias primas minerales debido a las restricciones netas a las importaciones de galio y germanio en el PIB de Estados Unidos. Los resultados indicaron que la restricción total a las importaciones de galio y germanio desde China podría resultar en una caída en el PIB de Estados Unidos de USD 3.1 mil millones o el 0,013% del PIB total. 46,5%, casi la mitad del retroceso sería la fabricación de semiconductores y dispositivos conectados, que tiene una alta dependencia del galio. Según la OEC, el comercio mundial de germanio (que comprende óxidos de germanio y dióxido de circonio ) representó USD 484 millones, exhibiendo una tasa de crecimiento de las exportaciones del 7%. China por sí sola fue valorada en USD 180 millones, capturando una participación de exportación del 37,1% y el valor de las importaciones de Estados Unidos fue de USD 61,5 millones, con una participación de importación del 12,7%.

En términos de comercio de ferrosilicio, el valor totalizó USD 6.150 millones en 2022 y fue el 630.º producto más importado/exportado del mundo de 4.648. La CAGR de las exportaciones fue de un impresionante 37,6%, convirtiendo a China en un líder evidente con USD 1.340 millones en exportaciones. Entre 2021 y 2022, el comercio exterior mundial de ferrosilicio, con más del 55% de silicio, aumentó de USD 4.470 millones a USD 6.150 millones. Después de China, Rusia (USD 830 millones), Noruega (USD 555 millones), Malasia (USD 425 millones) y Brasil (USD 419 millones) fueron los principales exportadores. Mientras que Japón (USD 926 millones), EE. UU. (USD 829 millones), Alemania (USD 456 millones), Corea del Sur (USD 410 millones) y Países Bajos (USD 398 millones) fueron los principales importadores de ferrosilicio.

Clave Ferrosilicio Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

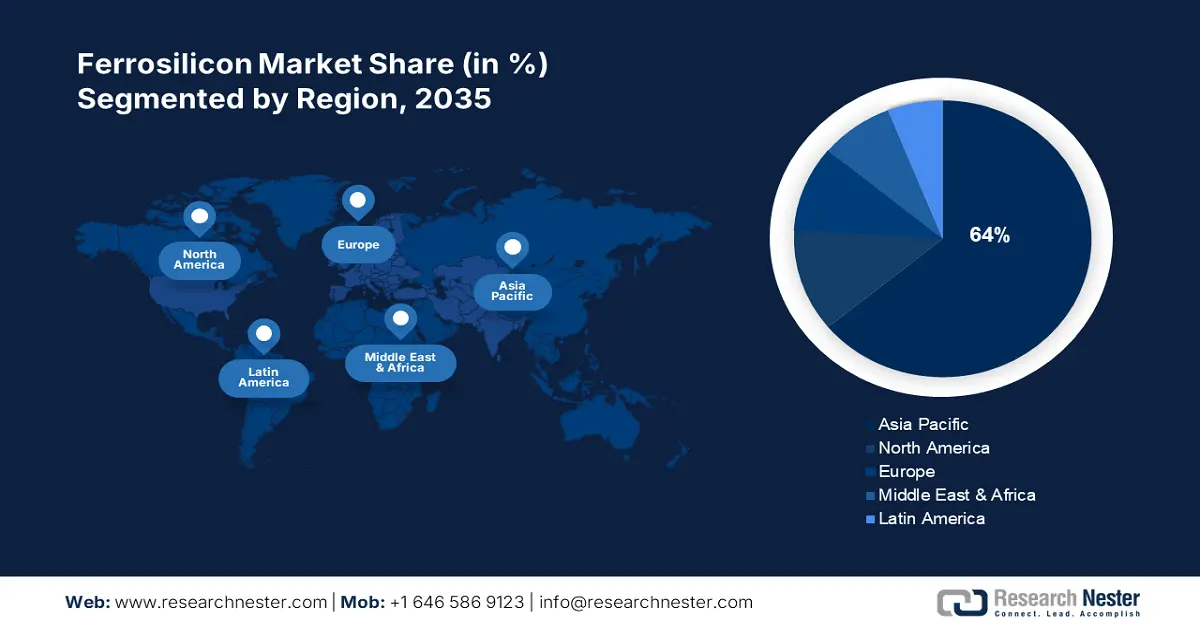

- El mercado de ferrosilicio de Asia Pacífico alcanzará una cuota de mercado de alrededor del 64 % para 2035, impulsado por la presencia de los principales productores de acero, la modernización y el desarrollo de infraestructura.

- El mercado de Norteamérica experimentará un crecimiento vertiginoso durante el período previsto, impulsado por la creciente demanda de acero inoxidable y las políticas nacionales de apoyo a la producción.

Perspectivas del segmento:

- Se espera que el segmento de acero inoxidable en el mercado del ferrosilicio alcance una cuota de mercado significativa para 2035, impulsado por su durabilidad, reciclabilidad y amplio uso en electrodomésticos, utensilios de cocina e instrumental médico.

- El segmento de desoxidantes en el mercado del ferrosilicio alcanzará la mayor cuota de mercado, impulsado por la creciente demanda mundial de acero, con más del 90 % de la producción anual de ferrosilicio utilizada para la desoxidación en la fabricación y fundición de acero, según las previsiones para 2035.

Tendencias Clave de Crecimiento:

- Crecimiento masivo de la industria siderúrgica y la producción de arrabio

- Demanda del sector automotriz

Principales desafíos:

- Un cambio gradual hacia el arrabio y la chatarra de acero para desvincularse de los riesgos de las importaciones

Actores clave: Feng Erda Group, DMS Powders, Eurasian Resources Group, Ferroglobe PLC, Finnfjord AS, Hindustan Alloys Private Limited, Russian Ferro-Alloys Inc., Mechel PAO, OM Holdings Ltd., Westbrook Resources Ltd.

Global Ferrosilicio Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 11.790 millones

- Tamaño del mercado en 2026: USD 12.120 millones

- Tamaño proyectado del mercado: USD 16 mil millones para 2035

- Previsiones de crecimiento: 3,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 64 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Rusia, India, Estados Unidos, Alemania

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 10 September, 2025

Factores impulsores y desafíos del crecimiento del mercado del ferrosilicio:

Factores impulsores del crecimiento

- Crecimiento masivo en la industria siderúrgica y la producción de arrabio: Las acerías integradas y las miniacerías son los dos tipos principales de producción de acero en EE. UU. Las acerías integradas producen materias primas de acero como mineral de hierro y lo desoxidan utilizando ferrosilicio, y las miniacerías utilizan hornos de arco eléctrico para fabricar acero a partir de componentes metálicos a base de mineral y chatarra de acero en forma de hierro de reducción directa y arrabio. Aproximadamente el 70 % del acero producido en EE. UU. depende en gran medida del arrabio importado y se fabrica en miniacerías. Según las especificaciones del acero producido, los hornos de arco eléctrico pueden necesitar mezclar entre un 20 % y un 90 % de componentes metálicos con la chatarra de acero en una carga del horno. Mientras que las acerías integradas producen su propio arrabio, las miniacerías suelen depender del arrabio comercial comprado a entidades extranjeras.

En EE. UU., la mayor parte del material se adquiere de Ucrania, Rusia y Brasil. En 2021, la producción mundial de arrabio fue de 1.400 millones de toneladas métricas, y China representó el 64 % de la producción y el consumo totales. China produjo 869 millones de toneladas métricas (MMT) de arrabio y consumió alrededor de 871 MMT ese mismo año. Además de China, India, Rusia y Japón fueron los principales productores. Ante las perturbaciones comerciales de Ucrania y Rusia, se estima que Brasil, Canadá e India suministrarán más arrabio al mercado estadounidense. Además, en julio de 2022, Stelco Holdings Inc., un productor integrado de acero con sede en Canadá, informó que su millón de toneladas métricas estaba disponible para su uso en el mercado estadounidense.

Disminución aproximada de las importaciones y los valores unitarios de arrabio de Rusia en EE. UU., 2022 (T1 y T2)

Mes | Importaciones (Miles de toneladas métricas) | Valor unitario (Dólares por tonelada métrica) |

Enero | 220 | 550 |

Febrero | 200 | 550 |

Marzo | 150 | 550 |

Abril | 0 | 0 |

Puede | 30 | 420 |

Junio | 0 | 0 |

- Demanda del sector automotriz: En la tercera semana de enero de 2025, la producción estadounidense de acero crudo alcanzó las 1.644.000 toneladas netas, con una utilización de la capacidad del 73,8 %. En 2023, del total de acero crudo producido, el sector automotriz representó el 14 %, precedido por la construcción (24 %) y seguido por la conversión de usos finales (8 %), los envíos no clasificados (4 %), la maquinaria (3 %), los electrodomésticos (3 %) y otros (12 %), según el Servicio Geológico de Estados Unidos (USGS). El crecimiento del sector automotriz y la fabricación de sus componentes se atribuye a la introducción de la Ley Bipartidista de Infraestructura de 2021 y la Ley de Reducción de la Inflación de 2022, lo que impulsó la demanda del mercado de ferrosilicio.

Desafíos

- Un cambio gradual hacia el arrabio y la chatarra de acero para desvincularse de los riesgos de las importaciones: Algunos fabricantes de acero están interesados en limitar la dependencia de las importaciones de chatarra de acero y limitar el uso de arrabio. Por ejemplo, US Steel anunció planes para aumentar la capacidad anual de arrabio en 500.000 toneladas métricas en su acería de Gary, Indiana. Esto permitirá que su miniacería Big River Steel en Osceola, Cleveland-Cliffs, Arkansas, y Toledo, Ohio, genere hierro briqueteado en caliente, una alternativa al arrabio.

Tamaño y pronóstico del mercado de ferrosilicio:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

3,1% |

|

Tamaño del mercado del año base (2025) |

11.790 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

16 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ferrosilicio:

Análisis del segmento de aplicación

Se proyecta que el segmento de desoxidantes tendrá la mayor parte de la participación de mercado del ferrosilicio en 2035. Esto se puede atribuir a la creciente demanda mundial de acero para varias industrias, incluido como desoxidante en el subsector del acero. Con base en el contenido de silicio, el ferrosilicio representó casi el 70% de la producción mundial de silicio en 2021. Con la expansión gradual de la construcción urbana, el ferrosilicio ofrece desoxidación a bajo costo. Según las estadísticas, el ferrosilicio anual utilizado para la desoxidación representa más del 90% de la producción anual de ferrosilicio. Con el desarrollo de la cadena industrial del ferrosilicio, su aplicación como materia prima para la desoxidación en el campo de la producción de acero y fundición está experimentando un fuerte aumento.

Análisis del segmento de usuarios finales

Se espera que el segmento del acero inoxidable alcance una cuota de mercado significativa. El acero inoxidable es menos propenso a la formación de polvo, la corrosión y las manchas tras la exposición al agua. Se utiliza en numerosos electrodomésticos, ya que es reciclable y fácil de esterilizar y usar, especialmente en la fabricación de fregaderos, cubertería y utensilios de cocina, así como en instrumental médico como el instrumental quirúrgico. Según la Asociación Británica del Acero Inoxidable (BSSA), la producción mundial de acero inoxidable en el primer trimestre de 2024 fue de 14,6 millones de toneladas métricas, con una tasa de crecimiento anual compuesta (TCAC) del 5,5 %.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Por tipo |

|

Por aplicación |

|

Por uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de ferrosilicio:

Perspectivas del mercado de ferrosilicio en América del Norte

Se proyecta que el mercado norteamericano de ferrosilicio exhiba una impresionante tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, con Estados Unidos emergiendo como el mercado regional clave. Con la creciente demanda de acero inoxidable en las industrias de uso final, se espera que la adopción de ferrosilicio para la fabricación de acero inoxidable se expanda en los próximos años. La región está dominada por la presencia de importantes empresas siderúrgicas, como United States AK Steel, Nucor Corp., ArcelorMittal USA y Steel Dynamics Inc. (STLD).

El valor de las exportaciones de ferrosilicio (que comprende un 55% de silicio) de EE. UU. en septiembre de 2024 fue de USD 315.000 y entre enero y septiembre se estimó en USD 4.190.000, mientras que las exportaciones de ferrosilicio (7202.29.0000) en septiembre de 2024 tuvieron un valor de USD 819.000 y durante enero-septiembre fueron de USD 8.420.000. Las exportaciones de silicio metálico (99,99% de silicio) fueron de USD 815.000, principalmente a Japón, con un peso bruto de 5.850 toneladas métricas. El gobierno de EE. UU. está interesado en minimizar la dependencia de las importaciones de ferrosilicio. En junio de 2024, el Departamento de Comercio de EE. UU. impuso altos aranceles a las importaciones de Rusia: una tasa de subsidio preliminar del 748,58% y una tasa de dumping preliminar del 283,27%.

Perspectivas del mercado de ferrosilicio en Asia Pacífico

Se prevé que el mercado de ferrosilicio de Asia Pacífico alcance la mayor cuota de mercado, con un 64%, para 2035. Este crecimiento se debe principalmente a la presencia de China e India, los dos mayores productores de acero del mundo. La producción de acero en India aumentó de 100,3 millones de toneladas en 2020 a 119 millones de toneladas en 2021. Se prevé que la rápida modernización de la economía, el aumento de la construcción, el desarrollo de infraestructuras y el crecimiento de las industrias manufactureras en la región impulsen el crecimiento del mercado durante el período de pronóstico. El sector manufacturero incluye vehículos automotores, electrónica de consumo y materiales de construcción. Asimismo, la mayor capacidad de producción de China, junto con los bajos precios del acero, aumenta la demanda de exportación de acero de la región.

El mercado japonés de ferrosilicio representó más del 10% del mercado de Asia Pacífico en 2024. La demanda de ferrosilicio como inóculo para la fundición de hierro, a pesar de la caída en la producción de acero crudo, está impulsando el crecimiento del país. Además, la presencia de importantes fundiciones en Japón, como Ota Chuzosho Co., Ltd., Tomotetsu Kogyo Co., Ltd., Shimamura Industry Co., Ltd. y Koyochuzo Co., Ltd., influye positivamente en la trayectoria del país.

Actores del mercado del ferrosilicio:

- Elkem ASA

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Grupo Feng Erda

- Polvos DMS

- Grupo de Recursos Euroasiáticos

- Ferroglobe PLC

- Finnfjord AS

- Hindustan Alloys Private Limited

- Ferroaleaciones rusas Inc.

- Mechel PAO

- OM Holdings Ltd.

- Recursos de Westbrook Ltd.

Los actores del mercado están capitalizando la expansión de la industria siderúrgica mediante la participación estratégica en colaboraciones, fusiones y adquisiciones, el desarrollo de nuevas plantas de fabricación y el lanzamiento de productos. Además, el sector automotriz, en particular los vehículos eléctricos, presenta oportunidades prometedoras para las empresas que operan en el mercado del ferrosilicio. Algunas de ellas incluyen:

Desarrollos Recientes

- En septiembre de 2024, el Departamento de Comercio de EE. UU . anunció la concesión de 123 millones de dólares estadounidenses en financiación directa a Polar Semiconductor, LLC, en el marco de la Ley CHIPS y Ciencia de 2022. Esta concesión se produjo tras el memorando de entendimiento preliminar de diligencia debida del Departamento de Comercio de EE. UU. Además, Polar anunció la venta de 175 millones de dólares estadounidenses en financiación de capital a Prysm Capital y Niobrara Capital, convirtiéndose en una fundición de propiedad mayoritaria estadounidense.

- En mayo de 2024, Gerdau , un destacado productor de acero, anunció su plan para expandir sus operaciones en México y aumentar su capacidad en 600,000 toneladas anuales de aceros especiales. Se espera que esta expansión estratégica tenga un impacto positivo en el sector automotriz local.

- En abril de 2024, BENTELER Steel/Tube Manufacturing Corporation anunció una inversión de 21 millones de dólares como parte de una expansión en el noroeste de Luisiana para optimizar las cadenas de suministro de los sectores de petróleo y gas, energía e ingeniería. Se espera que esto genere 49 nuevos empleos en las instalaciones y 96 nuevos empleos indirectos en la región noroeste de EE. UU.

- En julio de 2021, Shyam Metssalics and Energy Limited anunció una producción de 5,71 MTPA de acero y ferroaleaciones, con una utilización de la capacidad del 90-95 %. Los países de exportación de ferrosilicio de la compañía incluyen EE. UU., Japón, Italia, Corea del Sur, Nepal y Bangladés.

- Report ID: 4613

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Ferrosilicio Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.