Perspectiva del mercado de circuitos integrados sin fábrica:

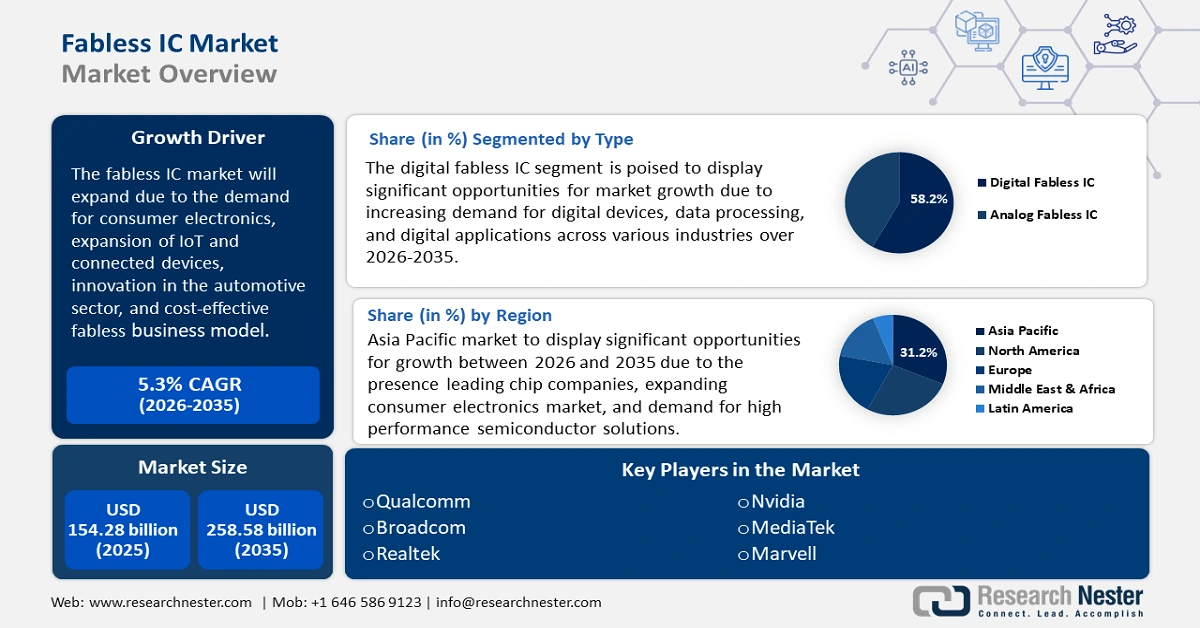

El tamaño del mercado de circuitos integrados sin fábrica superó los 154.280 millones de dólares en 2025 y se prevé que supere los 258.580 millones de dólares para 2035, con un crecimiento anual compuesto (CAGR) superior al 5,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de circuitos integrados sin fábrica se estima en 161.640 millones de dólares.

El principal motor de crecimiento del mercado de circuitos integrados (CI) sin fábrica es la creciente demanda de productos electrónicos de consumo, como smartphones, wearables, consolas de videojuegos y dispositivos para el hogar inteligente. El progreso tecnológico en electrónica de consumo ha incrementado la demanda de CI de alto rendimiento en smartphones, tablets y consolas de videojuegos. Según el informe del Observatorio de Complejidad Económica de 2022, los CI fueron el tercer producto más comercializado a nivel mundial, con un valor comercial total de 961 000 millones de dólares. Entre 2021 y 2022, las exportaciones de circuitos integrados crecieron un 7,31 %, pasando de 896 000 millones de dólares a 961 000 millones de dólares. En 2022, EE. UU. reportó exportaciones de circuitos integrados por valor de 49.800 millones de dólares, lo que lo convierte en el sexto mayor exportador mundial. En general, los circuitos integrados se exportaron a México (9.940 millones de dólares), China (9.610 millones de dólares), Taipéi (5.340 millones de dólares), Malasia (4.670 millones de dólares) y Hong Kong (3.350 millones de dólares). Además, el aumento del comercio mundial también ha impulsado un aumento en la demanda de circuitos integrados.

Clave Circuito integrado sin fábrica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

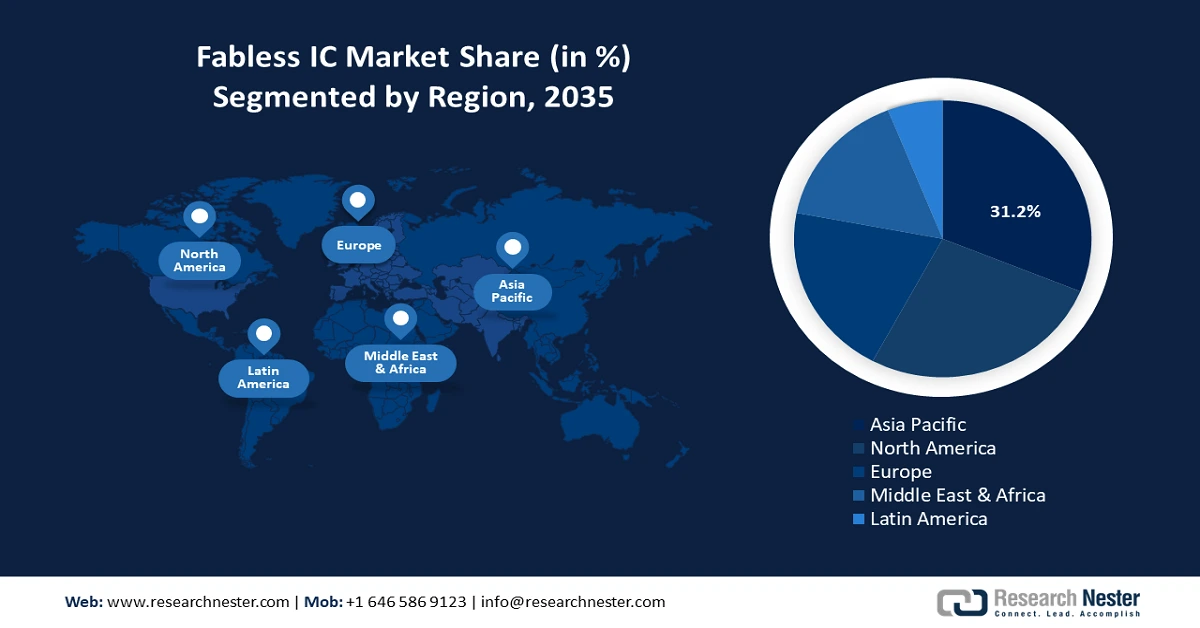

- La participación del 31,2 % de Asia Pacífico en el mercado de circuitos integrados sin fábrica está impulsada por el crecimiento del mercado de la electrónica de consumo y la demanda de soluciones de semiconductores de alto rendimiento, lo que la posiciona para un sólido crecimiento entre 2026 y 2035.

- El mercado de circuitos integrados sin fábrica de Norteamérica está preparado para el crecimiento más rápido para 2035, impulsado por su sólida infraestructura tecnológica, la próspera industria de semiconductores y su amplia base de consumidores.

Perspectivas del segmento:

- Se prevé que el segmento de circuitos integrados digitales sin fábrica del mercado de circuitos integrados sin fábrica crezca significativamente hasta 2035, impulsado por la creciente demanda de dispositivos digitales y aplicaciones en línea en todos los sectores.

- Se prevé que el segmento automotriz del mercado de circuitos integrados sin fábrica sea el de mayor crecimiento hasta 2035, impulsado por la creciente dependencia de la industria automotriz de las tecnologías avanzadas de semiconductores para vehículos eléctricos, conducción autónoma y funciones de coches conectados.

Tendencias Clave de Crecimiento:

- Innovación en el sector automotriz

- Flexibilidad y rentabilidad del modelo de negocio fabless

Principales desafíos:

- Problemas en la cadena de suministro

- Actores clave: Qualcomm, Nvidia, Broadcom, MediaTek, AMD, Marvell, Realtek, Xilinx, Altera.

Global Circuito integrado sin fábrica Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 154.280 millones de dólares

- Tamaño del mercado para 2026: 161.640 millones de dólares

- Tamaño proyectado del mercado: 258.580 millones de dólares para 2035

- Pronósticos de crecimiento: 5,3 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: Asia Pacífico (participación del 31,2 % para 2035)

- Región de más rápido crecimiento: Asia-Pacífico

- Países dominantes: Estados Unidos, China, Taiwán, Corea del Sur, Japón

- Países emergentes: China, India, Japón, Corea del Sur, Taiwán

Last updated on : 25 August, 2025

Factores impulsores y desafíos del crecimiento del mercado de circuitos integrados sin fábrica:

Impulsores del Crecimiento

-

Innovación en el sector automotriz: Los circuitos integrados (CI) se integran en los automóviles para mejorar los amplificadores de audio y diversos sistemas, como los airbags, la detección de aire, el control de estabilidad, la inyección de combustible, el GPS, la conducción autónoma y la detección de colisiones, entre otros. La industria automotriz en India, por ejemplo, está cambiando su enfoque hacia los vehículos eléctricos para reducir las emisiones de carbono. Según la AIE, India se encamina a convertirse en el mayor mercado de vehículos eléctricos (VE) para 2030, con una inversión total de más de 200 000 millones de dólares en los próximos 8 a 10 años. Para impulsar aún más esta innovación, el gobierno ha lanzado el programa PM E-Drive, con un presupuesto de 1300 millones de dólares, desde octubre de 2024 hasta marzo de 2026, para acelerar la adopción de vehículos eléctricos y establecer estaciones de carga y un ecosistema de fabricación en India. Según el informe de IBEF, el gobierno indio se ha comprometido a que, para 2030, el 30 % de las ventas totales de vehículos nuevos en el país sean vehículos eléctricos.

-

Flexibilidad y rentabilidad del modelo de negocio fabless: Otro crecimiento del mercado de circuitos integrados fabless es la dependencia de fundiciones de terceros. Las empresas fabless se centran exclusivamente en el diseño de circuitos integrados, lo que reduce la inversión de capital en comparación con los fabricantes de dispositivos integrados (IDM). Por lo tanto, la colaboración con las fundiciones permite una rápida creación de prototipos y el escalado de la producción. Las empresas fabless se centran en el diseño y la innovación, a la vez que externalizan la fabricación a fundiciones especializadas. Este enfoque reduce los costes de fabricación y acelera los ciclos de desarrollo de productos. En septiembre de 2024, Apple Inc. expandió oficialmente su base de fabricación a la India. Toda la línea de iPhone 16 Pro y Pro Max se fabrica en la India. Además de India y China, Apple también externaliza varios componentes de gigantes tecnológicos surcoreanos como Samsung y LG. El iPhone 16 utiliza pantallas OLED de Samsung y LG para su tecnología de pantalla avanzada. Esta externalización estratégica por parte de Apple mantiene un suministro constante de componentes críticos sin gestionar costes ni riesgos derivados de las tensiones geopolíticas.

Desafíos

-

Problemas en la cadena de suministro: El modelo fabless es vulnerable a las tensiones geopolíticas y a las interrupciones en la cadena de suministro global. Eventos globales como la pandemia de COVID-19, las restricciones comerciales y los desastres naturales pueden obstaculizar la cadena de suministro de semiconductores en general. El crecimiento de la IA y el Internet de las Cosas, así como las demandas del sector de los teléfonos inteligentes, junto con otras industrias de alta tecnología, pueden sobrecargar la cadena de suministro de semiconductores. Este desafío puede verse agravado por las continuas disputas comerciales, que a su vez pueden provocar un aumento en los precios de los materiales para semiconductores e interferir en la fijación de precios en diversas industrias.

Tamaño y pronóstico del mercado de circuitos integrados sin fábrica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,3% |

|

Tamaño del mercado del año base (2025) |

USD 154.28 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 258.58 mil millones |

|

Alcance regional |

|

Segmentación del mercado de circuitos integrados sin fábrica:

Por tipo (CI digital sin fábrica y CI analógico sin fábrica)

Se espera que el segmento de CI digitales sin fábrica alcance más del 58,2 % del mercado de CI sin fábrica para 2035. El segmento digital ha experimentado un crecimiento constante debido a la creciente demanda de dispositivos digitales, procesamiento de datos y aplicaciones en línea en diversas industrias. La transición a las tecnologías digitales y la creciente necesidad de procesadores y circuitos integrados de alto rendimiento contribuyeron a la demanda del segmento.

Se espera que la creciente adopción de teléfonos inteligentes y tabletas impulse la demanda de CI digitales sin fábrica en el futuro. Los teléfonos móviles son los dispositivos electrónicos más populares y el 97,7 % de los consumidores posee teléfonos móviles. Además de los teléfonos inteligentes, el 59 % de los consumidores posee portátiles y ordenadores de sobremesa, lo que los convierte en el segundo dispositivo electrónico más utilizado.

Por aplicación (Automoción, Comunicaciones inalámbricas, Memoria, Electrónica de consumo, Electrónica industrial, Comunicaciones por cable, FPGA, Almacenamiento/Impresora)

El sector automotriz es el segmento de mayor crecimiento del mercado de circuitos integrados (CI) sin fábrica. Esta rápida expansión se debe a la creciente dependencia de la industria automotriz de las tecnologías de semiconductores de vanguardia, integrándolas en vehículos eléctricos, sistemas de conducción autónoma y funciones conectadas como la seguridad, las pantallas táctiles y los sistemas de entretenimiento en los automóviles.

El desarrollo más reciente y destacado en el sector automotriz es la aparición de los vehículos eléctricos y autónomos. La transformación del sector automotriz se caracteriza por la combinación de CI de vanguardia para mejorar el rendimiento y la seguridad, lo que lo convierte en la categoría de mayor crecimiento del mercado de CI sin fábrica. La integración de la tecnología IoT en los automóviles ha impulsado la necesidad de circuitos integrados que admitan funciones de seguridad como monitoreo remoto de vehículos, mantenimiento predictivo, actualizaciones de tráfico en tiempo real y controles de gestos. Además, la integración de la tecnología IoT mejora el rendimiento del vehículo y la experiencia de conducción en general.

Nuestro análisis exhaustivo del mercado global de circuitos integrados (CI) sin fábrica incluye los siguientes segmentos:

|

Tipo |

|

|

Aplicación |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de circuitos integrados sin fábrica:

Pronóstico del Mercado de Asia Pacífico

Se proyecta que el mercado de circuitos integrados (CI) fabless de Asia Pacífico alcance una cuota de mercado de alrededor del 31,2 % para finales de 2035. Este crecimiento se atribuye a la expansión del mercado de la electrónica de consumo, el aumento de la compra de dispositivos móviles y la demanda de soluciones de semiconductores de alto rendimiento. El mercado también se ve impulsado por las innovaciones tecnológicas, el crecimiento de la clase media y la adopción de la electrónica en diversas aplicaciones. Asia Pacífico se está convirtiendo en un actor clave en la configuración de las tendencias globales del mercado de CI fabless, fomentando ideas innovadoras e impulsando los avances en el sector de los semiconductores.

China es el mercado de chips integrados (CI) más grande y de mayor crecimiento a nivel mundial. El país representa casi el 50 % de la cuota de mercado mundial de CI. Según la OEC, en noviembre de 2024, las exportaciones de circuitos integrados de China alcanzaron los 13.800 millones de dólares y las importaciones los 33.900 millones de dólares. Entre noviembre de 2023 y noviembre de 2024, las exportaciones de circuitos integrados de China aumentaron en 1.370 millones de dólares (11,1%), pasando de 12.400 millones de dólares a 13.800 millones de dólares, mientras que las importaciones aumentaron en 1.210 millones de dólares (3,69%), pasando de 32.700 millones de dólares a 33.900 millones de dólares. Dado que los semiconductores representan una de las industrias más importantes, es la tecnología clave que impulsa las soluciones digitales modernas e impulsa la innovación y el crecimiento de la productividad en todos los sectores.

El mercado de circuitos integrados en India también está experimentando un gran crecimiento, ya que India importó 15.400 millones de dólares en circuitos integrados, convirtiéndose en el decimotercer mayor importador de circuitos integrados. El mercado indio de circuitos integrados sin fábrica ha demostrado la proliferación de la red 5G, el bajo coste de internet y la creciente adopción de tecnologías de inteligencia artificial y aprendizaje automático (ML). Por ejemplo, según un comunicado de prensa de PIB, las conexiones a internet en India aumentaron de 25,15 millones de rupias en marzo de 2014 a 96,96 millones de rupias en junio de 2024, registrando un crecimiento del 285,53 %. Además, las conexiones de banda ancha también aumentaron un 1452 %. De 6,1 millones de rupias en marzo de 2014 a 94,92 millones en agosto de 2024. La integración de las tecnologías de IA y ML requiere circuitos integrados potentes y especializados, lo que aumenta la demanda del mercado de circuitos integrados sin fábrica. La demanda de dispositivos con IA, como altavoces inteligentes, vehículos autónomos y robótica, también impulsa el crecimiento del mercado de circuitos integrados en India.

El gobierno de India también está realizando importantes esfuerzos para fortalecer su posición en la cadena de suministro global. En diciembre de 2021, anunció un paquete de incentivos para semiconductores de 10 000 millones de dólares para atraer inversiones en la fabricación, las pruebas de ensamblaje, el empaquetado y el diseño de chips. Es probable que esta inversión impulse el desarrollo del mercado de circuitos integrados sin fábrica en India.

Pronóstico del mercado de Norteamérica

Se prevé que el mercado de circuitos integrados sin fábrica en Norteamérica experimente el mayor crecimiento para 2035. Esto se debe a su sólida infraestructura tecnológica, una próspera industria de semiconductores, una amplia base de consumidores y dispositivos electrónicos innovadores. Durante décadas, Norteamérica ha liderado el mercado mundial de circuitos integrados sin fábrica, marcando las tendencias de la industria, fomentando la investigación y el desarrollo e impulsando los avances tecnológicos en el sector de los semiconductores.

EE. UU. cuenta con un sistema consolidado de empresas de circuitos integrados sin fábrica y fabricantes de semiconductores, lo que impulsa el importante tamaño del mercado de la región. Según la SIA, EE. UU. posee el 46 % de los ingresos por ventas acumuladas de semiconductores. Estados Unidos alberga a los cinco principales líderes de la industria de semiconductores, como Intel Corporation (USD 241.880 millones), NVIDIA Corporation (USD 152.880 millones), Texas Instruments Incorporated (USD 113.830 millones) y Broadcom Inc. (USD 108.130 millones). Además, las iniciativas gubernamentales de apoyo impulsan un mayor crecimiento. Por ejemplo, en febrero de 2024, la administración Biden-Harris anunció una inversión de más de USD 5.000 millones en investigación, desarrollo y necesidades de mano de obra relacionadas con semiconductores, incluyendo el Centro Nacional de Tecnología de Semiconductores (NSTC). Otra razón importante para el crecimiento en Estados Unidos es el creciente número de usuarios de internet. Según la Administración Nacional de Telecomunicaciones e Información (NTIA), en 2023, 13 millones más de personas usaron internet en EE. UU. en comparación con 2021.

El mercado de circuitos integrados (CI) sin fábrica en Canadá experimenta un crecimiento constante, impulsado por diversos factores, como la adopción de tecnologías modernas y la demanda de innovación e infraestructura de vanguardia. La industria mundial de semiconductores se encuentra en pleno cambio tecnológico, geopolítico y económico, con empresas y gobiernos realizando inversiones multimillonarias para generar y asegurar ventajas competitivas. La industria canadiense de semiconductores cuenta con alrededor de 500 empresas. La gran mayoría (86 %) son pequeñas empresas con entre 1 y 99 empleados, mientras que el 13 % son medianas, con entre 100 y 499 empleados, y el 1 % son grandes, con más de 500 empleados. Los semiconductores en Canadá contribuyen significativamente a las cadenas de valor globales de los semiconductores. Según un informe de CSA Group, las empresas de semiconductores están presentes en todo el país, pero se concentran principalmente en Ontario (49%), Quebec (28%), Columbia Británica (11%) y Alberta (7%).

Actores clave del mercado de circuitos integrados sin fable:

- Qualcomm

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Nvidia

- Broadcom

- MediaTek

- ATI Technologies

- MegaChips

- Novatek

- Ricktek

- Mstar

- Fabricación de semiconductores en Taiwán

Las empresas clave impulsan el crecimiento del mercado de circuitos integrados fabless mediante una combinación de innovación tecnológica, alianzas estratégicas y la expansión de su oferta de productos. Estas empresas se centran especialmente en la integración de funciones como tecnologías automatizadas, IoT, IA y aprendizaje automático, que mejoran la seguridad y la eficiencia en todos los sectores. Las empresas fabless se centran únicamente en el diseño y desarrollo de chips y externalizan su producción. Este enfoque comercial les permite evitar los altos costos de poseer instalaciones de fabricación, destinando recursos a una fuerte inversión en investigación y desarrollo. Desarrollo y una mayor agilidad ante los avances tecnológicos, adaptándose a la dinámica cambiante del mercado de circuitos integrados (CI) sin fábrica.

Desarrollos Recientes

- En octubre de 2024, Infineon lanzó un nuevo circuito integrado (CI) con sensor de huellas dactilares para identificación y autenticación en aplicaciones automotrices. Los sensores ofrecen potentes capacidades de identificación y autenticación de huellas dactilares, lo que los hace ideales para la personalización en vehículos y la autenticación de pagos, como la carga y el estacionamiento, así como para aplicaciones de autenticación e identificación fuera del sector automotriz.

- En agosto de 2024, SMHX anunció sus planes de centrarse en empresas de semiconductores sin fábrica que se centran en el diseño y la I+D en lugar de la fabricación, y se basa en la gama de ETF de renta variable temática de VanEck.

- Report ID: 7117

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Circuito integrado sin fábrica Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.