Perspectivas del mercado de la dirección asistida eléctrica:

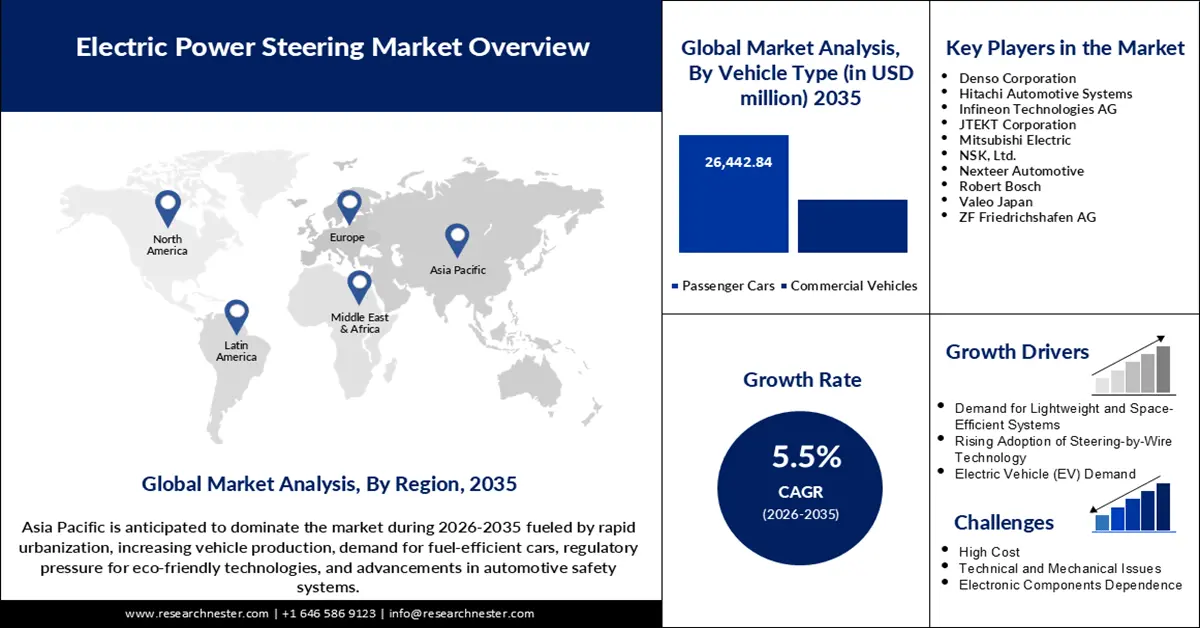

El mercado de la dirección asistida eléctrica superó los 29.230 millones de dólares en 2025 y se prevé que alcance los 49.930 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 5,5 % durante el período de previsión, es decir, entre 2026 y 2035. En 2026, el tamaño del sector de la dirección asistida eléctrica se estimó en 30.680 millones de dólares.

El mercado de la dirección asistida eléctrica (EPS) mantiene una tendencia al alza, impulsado por el enfoque de los fabricantes de automóviles en la eficiencia de combustible, la autonomía del vehículo y un medio ambiente más limpio. Los sistemas EPS reducen el uso de sistemas hidráulicos para la dirección, que se sustituyen por sistemas de asistencia eléctrica más eficientes en términos de consumo energético. Esto ha llevado a gobiernos de todo el mundo a promover tecnologías de vehículos ligeros para lograr una mayor eficiencia de combustible, lo que a su vez ha acelerado la adopción de la EPS por parte de los fabricantes. Además, están surgiendo soluciones de dirección electrónica (by-wire) que forman parte del mercado de Sistemas Avanzados de Asistencia al Conductor (ADAS). En enero de 2025, ZF y Rane Group dieron un paso estratégico al lanzar la tecnología EPS en India. Estas iniciativas responden a la creciente demanda de sistemas de dirección mejorados tanto en el mercado de vehículos de pasajeros como en el de vehículos comerciales del país.

Las estrictas normas de emisiones están influyendo significativamente en el crecimiento del mercado de la dirección asistida eléctrica, dado que los gobiernos trabajan para reducir las emisiones y el consumo de combustible. Según la Agencia Internacional de la Energía (AIE), las ventas totales de vehículos eléctricos (VE) aumentaron entre 2022 y 2023 en 3,5 millones de unidades, lo que representa un crecimiento anual del 35%, impulsando así la demanda de dirección asistida eléctrica (DAE) en vehículos eléctricos e híbridos. Los gobiernos también han implementado medidas como el Pacto Verde Europeo, que busca reducir las emisiones en un 45% en vehículos pesados para 2030. Estos objetivos presionan a los fabricantes de automóviles para que se centren en componentes energéticamente eficientes, convirtiendo la DAE en una solución esencial para alcanzarlos.

Clave Dirección asistida eléctrica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

- El mercado de la dirección asistida eléctrica de Asia Pacífico dominará con más del 58,70% de la cuota de mercado para 2035, impulsado por el aumento de la población, el incremento de las ventas de vehículos eléctricos y la adopción de sistemas avanzados de asistencia al conductor.

- El mercado norteamericano experimentará un crecimiento significativo durante el período de pronóstico, debido a la creciente demanda de ADAS, vehículos eléctricos y sistemas de dirección que cumplen con las normas de seguridad.

Información del segmento:

- Se prevé que el segmento de turismos en el mercado de la dirección asistida eléctrica alcance una cuota de mercado del 67,70% para 2035, impulsado por la demanda de una movilidad cómoda y eficiente, incluidos los modelos eléctricos.

- Se prevé que el segmento de cremallera/columna de dirección en el mercado de la dirección asistida eléctrica experimente un crecimiento significativo durante el período 2026-2035, impulsado por la expansión de la dirección asistida eléctrica en los modelos de vehículos más nuevos y la demanda de una dirección precisa.

Tendencias clave de crecimiento:

- Aumento de la demanda de vehículos eléctricos e híbridos

- Integración de ADAS en vehículos modernos

Principales desafíos:

- Aumento de la demanda de vehículos eléctricos e híbridos

- Integración de ADAS en vehículos modernos

Principales actores: Denso Corporation, Hitachi Automotive Systems, Infineon Technologies AG, JTEKT Corporation, Mitsubishi Electric, NSK, Ltd., Nexteer Automotive, Robert Bosch, Valeo Japan, ZF Friedrichshafen AG.

Global Dirección asistida eléctrica Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 29.230 millones de dólares

- Tamaño del mercado en 2026: 30.680 millones de dólares

- Tamaño de mercado proyectado: 49.930 millones de dólares estadounidenses para 2035

- Previsiones de crecimiento: 5,5% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (58,7% de participación para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Alemania, Japón, Corea del Sur

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 10 September, 2025

Factores de crecimiento y desafíos del mercado de la dirección asistida eléctrica:

Factores de crecimiento

La creciente demanda de vehículos eléctricos e híbridos: Estos vehículos dependen de componentes que ayudan a regular y gestionar la potencia sin afectar su rendimiento. La dirección asistida electrónicamente (EPS) satisface esta necesidad al minimizar las pérdidas de energía comunes en los sistemas hidráulicos. En noviembre de 2024, ZF Automotive Technology incrementó su producción de EPS en China, lo que demuestra el interés de los fabricantes locales por adoptar la dirección asistida electrónicamente para el mayor mercado de vehículos eléctricos del mundo. Esta expansión estratégica también responde al deseo de los clientes por una dirección precisa y un bajo mantenimiento. En este contexto, la EPS es un factor crucial para que los fabricantes de automóviles ofrezcan vehículos sostenibles y de alto rendimiento a los consumidores.

- Integración de los sistemas avanzados de asistencia al conductor (ADAS) en los vehículos modernos: Dado que las funciones ADAS, como el asistente de mantenimiento de carril y la dirección automática de emergencia, requieren entradas electrónicas precisas, los sistemas de dirección asistida eléctrica (EPS) están bien posicionados para proporcionarlas. Por ejemplo, la Alianza para la Investigación Analítica en Seguridad Vial (PARTS) reveló que 10 de las 14 funciones ADAS contaban con una adopción de mercado superior al 50 % para 2023. Este dato subraya la necesidad de soluciones de dirección de alto rendimiento capaces de responder en milisegundos. La creciente popularidad de los ADAS también mejora la seguridad e incrementa la necesidad de tecnologías EPS que puedan interactuar con los sensores y módulos de control a bordo.

- Reducción de peso y eficiencia de combustible: Otra ventaja de la dirección asistida eléctrica (EPS) es su importante papel en la reducción de peso, gracias a la ausencia del depósito de fluido hidráulico y otras piezas asociadas. Según el Departamento de Energía de EE. UU., reducir el peso de un vehículo en un 10 % suele traducirse en un ahorro de combustible de entre el 6 % y el 8 %. Esto beneficia tanto a los fabricantes como a los usuarios, quienes suelen estar preocupados por las emisiones y los costes operativos. Por este motivo, la EPS está sustituyendo gradualmente a la dirección hidráulica para reducir el consumo de combustible, en consonancia con las tendencias actuales. Estas tendencias demuestran cómo la EPS puede contribuir a un transporte más respetuoso con el medio ambiente.

Desafíos

- Complejidad del sistema de dirección y vehículos autónomos: Si bien la dirección asistida eléctrica (EPS) ofrece ventajas, la implementación de sistemas de dirección electrónica para vehículos totalmente autónomos no es tarea fácil. Los sistemas de conducción autónoma son muy complejos y requieren altos niveles de redundancia y medidas de seguridad, de ahí la necesidad de integración de software y hardware. La dirección electrónica, un sistema que elimina las conexiones mecánicas con sistemas eléctricos y electrónicos, tiene requisitos de seguridad funcional. Esto ha complicado los plazos de desarrollo. Sin embargo, los actores de la industria coinciden en que la EPS puede utilizarse para facilitar la evolución del proceso de conducción hacia el siguiente nivel de automatización.

- Interrupciones en la cadena de suministro y disponibilidad de componentes: Algunos de los desafíos que afectaron la producción de sistemas de dirección asistida eléctrica (EPS) incluyen la escasez mundial de semiconductores y las interrupciones logísticas. Los sensores y las unidades de control de alta precisión son esenciales para el rendimiento de la dirección, lo que representa un desafío para la cadena de suministro. Esto ha llevado a las empresas a adoptar estrategias de abastecimiento local e integración vertical para evitar depender de un solo proveedor. Si bien algunos de estos factores pueden estar mejorando en ciertas áreas, la capacidad de obtener un suministro estable de componentes electrónicos sigue siendo una preocupación clave para los fabricantes de EPS que buscan lograr un crecimiento sostenido.

Tamaño y pronóstico del mercado de la dirección asistida eléctrica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de previsión |

2026-2035 |

|

CAGR |

5,5% |

|

Tamaño del mercado del año base (2025) |

29.230 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

49.930 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la dirección asistida eléctrica:

Análisis de segmentos de componentes

Se prevé que el segmento de cremalleras y columnas de dirección alcance más del 34,6 % de la cuota de mercado de la dirección asistida eléctrica (EPS) para 2030, debido a la expansión de la EPS en los nuevos modelos de vehículos. La cremallera de dirección es un componente crítico en los sistemas EPS, ya que se encarga de convertir la fuerza generada por el motor en el movimiento vehicular necesario. En enero de 2025, Nexteer Automotive inauguró una nueva línea de producción de EPS en China, lo que refleja la tendencia mundial hacia los mecanismos de dirección avanzados. Gracias a esta expansión, Nexteer podrá abastecer a un amplio mercado de clientes que requieren sistemas de dirección de alta precisión que mejoren la estabilidad del vehículo.

Análisis de segmentos por tipo de vehículo

Para finales de 2030, se prevé que el segmento de turismos acapare más del 67,7 % de la cuota de mercado de la dirección asistida eléctrica (EPS), debido a la creciente demanda de movilidad cómoda y eficiente. Este segmento incluye berlinas, SUV y modelos eléctricos, todos los cuales pueden beneficiarse del ahorro de combustible y la mejora en la calidad de marcha que ofrecen los sistemas EPS. En noviembre de 2023, Mahindra & Mahindra anunció una alianza estratégica con Valeo para el desarrollo de sistemas de propulsión eléctrica y soluciones EPS para sus vehículos de pasajeros Born Electric. Estas colaboraciones demuestran el creciente interés por el sistema integral del vehículo, que coordina la demanda de potencia y el confort del conductor.

Nuestro análisis exhaustivo del mercado global de la dirección asistida eléctrica incluye los siguientes segmentos:

Tipo |

|

Componente |

|

Tipo de vehículo |

|

Tipo de propulsión del vehículo |

|

Canal de ventas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de la dirección asistida eléctrica:

Perspectivas del mercado de Asia Pacífico

Se prevé que la región de Asia Pacífico represente más del 58,7 % de la cuota de ingresos del mercado de la dirección asistida eléctrica para finales de 2030, debido al rápido crecimiento demográfico, las ventas de vehículos eléctricos y los vehículos con sistemas avanzados de asistencia al conductor. Países en desarrollo como China e India ya están avanzando hacia la implementación de estos sistemas avanzados para mejorar el ahorro de combustible, el control y la seguridad de los conductores.

La demanda de tecnologías automotrices sofisticadas en India ha impulsado un desarrollo significativo en la industria india de sistemas de dirección. Por ejemplo, en enero de 2025, ZF se asoció con Rane Steering Systems, lo que permite a esta última incorporar las tecnologías de dirección asistida eléctrica (EPS) de ZF para satisfacer la creciente demanda de sistemas de dirección ligeros y de alto rendimiento para vehículos de pasajeros y comerciales. Es probable que este tipo de alianzas contribuyan aún más a la transición de India hacia soluciones de movilidad inteligente, impulsando así la expansión del mercado.

China sigue desempeñando un papel clave en el mercado de la dirección asistida eléctrica, donde los fabricantes trabajan para aumentar su capacidad de producción y satisfacer la creciente demanda. Por ejemplo, Nexteer Automotive invirtió en una nueva planta de fabricación y pruebas en Changshu, provincia de Jiangsu, en enero de 2025 para respaldar la producción de sus sistemas de dirección avanzados. Esta inversión se alinea con el plan de electrificación del sector automotriz en China y consolida la posición del país como centro de desarrollo tecnológico en sistemas de dirección asistida eléctrica.

Perspectivas del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento significativo hasta 2035, debido a la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS), vehículos eléctricos y sistemas de dirección que cumplan con las normas de seguridad. Los fabricantes se centran en el desarrollo de sistemas de dirección energéticamente eficientes para mejorar el rendimiento de los vehículos y, al mismo tiempo, minimizar las emisiones. La tendencia hacia la conducción autónoma también contribuye a la mayor popularidad de la dirección asistida eléctrica (EPS), ya que los fabricantes incorporan tecnologías de dirección electrónica en los nuevos vehículos.

Se prevé que el aumento de las alianzas entre la industria automotriz y las empresas de software impulse el crecimiento del mercado de la dirección asistida eléctrica en Estados Unidos . En octubre de 2024, Volkswagen colaboró con Ansys para crear soluciones EPS nuevas y mejoradas con funciones de simulación optimizadas en Estados Unidos. Este enfoque busca mejorar la respuesta de la dirección en los vehículos de nueva generación, aumentar la seguridad y lograr una conducción precisa. Mediante el modelado en tiempo real, Volkswagen pretende incrementar el rendimiento predictivo en vehículos eléctricos y autónomos, y consolidar la EPS como un elemento clave de la movilidad del futuro.

El mercado de la dirección asistida eléctrica en Canadá también está en expansión debido al aumento de las inversiones de los fabricantes de automóviles y sus proveedores de componentes en sistemas de dirección que cumplen con las normas de seguridad. Dado que el gobierno canadiense promueve activamente el uso de vehículos eléctricos, los productores nacionales de componentes automotrices se centran en soluciones de dirección ligeras y de bajo consumo energético. En noviembre de 2024, Linamar Corporation anunció sus planes para ampliar su planta de fabricación de sistemas de dirección asistida eléctrica en Ontario, como parte de su respuesta estratégica al creciente mercado de la dirección asistida eléctrica para automóviles eléctricos e híbridos.

Actores del mercado de la dirección asistida eléctrica:

- Corporación Denso

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Sistemas automotrices Hitachi

- Infineon Technologies AG

- Corporación JTEKT

- Mitsubishi Electric

- NSK, Ltd.

- Automoción Nexteer

- Robert Bosch

- Valeo Japón

- ZF Friedrichshafen AG

El mercado de la dirección asistida eléctrica es altamente competitivo, con actores clave centrados en la innovación tecnológica, la expansión regional y las colaboraciones estratégicas. Entre las empresas líderes del sector se encuentran Denso Corporation, Hitachi Automotive Systems, Infineon Technologies AG, JTEKT Corporation, Mitsubishi Electric, NSK Ltd., Nexteer Automotive, Robert Bosch, Valeo Japan y ZF Friedrichshafen AG. Estas empresas están ampliando activamente su capacidad de producción para satisfacer la creciente demanda mundial de sistemas EPS.

Las perspectivas competitivas favorables siguen siendo un factor clave para el desarrollo del mercado de la dirección asistida eléctrica. Por ejemplo, en enero de 2025, ZF Friedrichshafen AG firmó un importante contrato para suministrar sistemas de frenado electrónico (brake-by-wire) y dirección asistida eléctrica (EPS) a un fabricante de equipos originales (OEM) multinacional. Este hecho demuestra el creciente uso de tecnologías de frenado electrónico integradas en el sector automotriz. Gracias a estos factores, la EPS se está convirtiendo gradualmente en un elemento fundamental para el desarrollo de la dirección y la automatización de vehículos, lo que influirá en la demanda durante el período de previsión.

Estas son algunas de las empresas líderes en el mercado de la dirección asistida eléctrica:

Desarrollos Recientes

- En diciembre de 2024, Bosch anunció la ampliación de su producción de dirección eléctrica en Hungría, con una inversión de 117 millones de dólares, respaldada por 27 millones de dólares de financiación estatal. Esta ampliación responde a la creciente demanda de sistemas de dirección asistida eléctrica (EPS) en los mercados europeos.

- En octubre de 2024, Nissan lanzó el Nissan Murano 2025, con mejoras de diseño avanzadas y un rendimiento superior. El sistema EPS se ha integrado para mejorar la maniobrabilidad y la sensibilidad de la amortiguación, disponible con tracción integral inteligente o tracción delantera, lo que refuerza la adopción del EPS en el sector automotriz.

- En agosto de 2024, Nexteer Automotive presentó mPEPS, ampliando su cartera de sistemas EPS modulares y rentables, que incluye sistemas de piñón simple y doble. El sistema mejora la escalabilidad, reduce los ciclos de desarrollo y aumenta la reutilización de componentes, a la vez que ofrece bajos niveles de NVH (ruido, vibración y aspereza) y avanzadas funciones de seguridad.

- Report ID: 4791

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Dirección asistida eléctrica Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.