Perspectivas del mercado de ventanas y puertas:

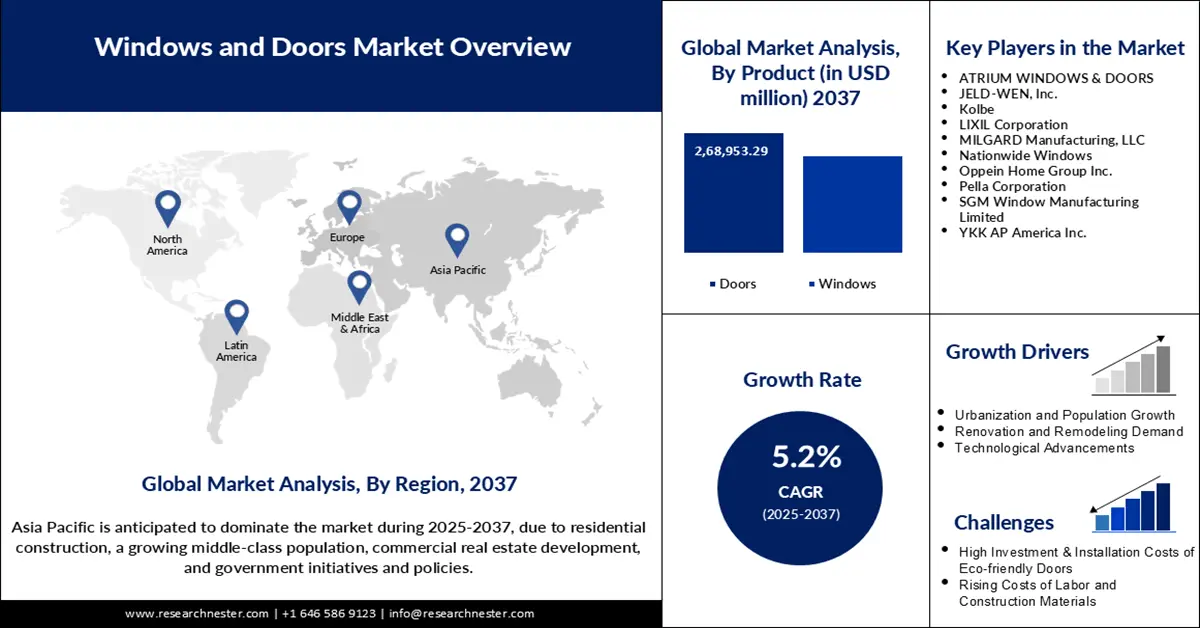

El mercado de ventanas y puertas se valoró en 254.100 millones de dólares en 2024 y se prevé que alcance un valor de 487.200 millones de dólares a finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 5,2% durante el período de previsión, es decir, de 2025 a 2037. En 2025, se estima que el tamaño del sector de ventanas y puertas será de 265.200 millones de dólares.

Se prevé un crecimiento notable en el mercado mundial de ventanas y puertas debido al aumento de la actividad constructiva, la creciente preferencia de los consumidores por productos energéticamente eficientes y la integración de ventanas y puertas con sistemas de domótica. En enero de 2024, MITER Brands completó la adquisición de PGT Innovations por 3100 millones de dólares, lo que la convirtió en una de las mayores empresas de ventanas y puertas residenciales de Estados Unidos. Este cambio impulsa el desarrollo de productos y la segmentación del mercado, adaptándolos a las nuevas tendencias de diseño y a las preocupaciones medioambientales. A medida que se destina más capital a la renovación y el desarrollo urbano, el mercado está preparado para un progreso constante en los tipos de materiales y sus características de rendimiento.

La sostenibilidad y la personalización son dos tendencias en constante evolución que influyen en el desarrollo de productos, especialmente en regiones emergentes como Asia y Europa. Esto se corresponde con la legislación climática de la UE y el creciente uso de soluciones de bajas emisiones en la construcción. Nuevas políticas, como la Ley de Reducción de la Inflación de EE. UU. y la Misión de Ciudades Inteligentes de la India, impulsan el desarrollo de productos y la expansión del mercado tanto en el sector residencial como en el comercial. Los fabricantes también se centran en lograr que los nuevos productos sean reciclables y adoptan formatos modulares que facilitan el reciclaje. Los clientes, por su parte, buscan diseños discretos y visualmente atractivos que reflejen las condiciones climáticas regionales y los diseños arquitectónicos. Esta convergencia entre políticas y preferencias acelera el desarrollo de la próxima generación de productos.

Mercado de ventanas y puertas: factores de crecimiento y desafíos

Factores de crecimiento

- Urbanización e iniciativas de vivienda en economías en desarrollo: El crecimiento demográfico y la migración a zonas urbanas ejercen presión sobre la necesidad de vivienda asequible y desarrollo urbano. El programa de vivienda asequible del Primer Ministro de la India, Pradhan Mantri Awas Yojana, tiene como objetivo proporcionar 11,8 millones de viviendas a personas de bajos recursos. Este rápido aumento en la construcción de viviendas incrementa considerablemente la demanda de puertas y ventanas modernas. Vietnam, Indonesia y algunas regiones de África experimentan un nivel de actividad similar gracias a las iniciativas de renovación urbana impulsadas por el gobierno. Cuando los promotores buscan completar más proyectos en menos tiempo, se observa una tendencia hacia los sistemas de ventanas prefabricadas y de PVC. Estas tendencias convierten a los mercados emergentes en algunas de las áreas de crecimiento más prometedoras para la próxima década.

- Normativa de eficiencia energética y certificaciones de construcción sostenible: La preocupación por los efectos del cambio climático y el constante aumento del precio de la electricidad han impulsado la demanda de ventanas y puertas energéticamente eficientes. El Departamento de Energía de EE. UU. reveló que los edificios son responsables del 40 % del consumo total de energía en el país. En octubre de 2024, Western Window Systems presentó su línea Vantage Serie 8000, que cumple con los requisitos de Energy Star 7 y el Título 24 de California. Estas innovaciones contribuyen a mejorar el confort y garantizan que constructores y propietarios cumplan con las normas energéticas gubernamentales. Las certificaciones LEED y BREEAM para edificios sostenibles fomentan la especificación de mejores productos de construcción. Las líneas de productos se están rediseñando en función del rendimiento térmico, el control solar y la hermeticidad.

- Integración de hogares inteligentes y personalización para el consumidor: Con la creciente adopción de hogares inteligentes, los consumidores esperan un sistema interconectado y automatizado en todos los aspectos de sus hogares, incluyendo puertas y ventanas. En febrero de 2024, Marvin lanzó Marvin Connected Home, un sistema inteligente de automatización de puertas y ventanas compatible con Alexa y Control. Estos sistemas de control gestionan la iluminación, el flujo de aire y las persianas, y pueden operarse por voz o mediante programación, en consonancia con el diseño centrado en el bienestar y la arquitectura adaptada a las necesidades de los ocupantes. La personalización se está convirtiendo en una de las áreas clave del negocio digital, y las tecnologías inteligentes son fundamentales para ello. Las marcas líderes también están incorporando sensores para el mantenimiento predictivo y la seguridad. La integración con sistemas inteligentes de climatización e iluminación es ahora un estándar esencial.

Desafíos

- Escasez de mano de obra y problemas con instaladores cualificados: Uno de los principales desafíos que enfrenta el sector es la escasez de instaladores y mano de obra cualificada. Según la Asociación Nacional de Constructores de Viviendas (2023), el 77 % de las empresas constructoras en EE. UU. tienen dificultades para encontrar trabajadores cualificados. Esto retrasa los plazos de los proyectos y aumenta los costes de instalación, lo que supone un duro golpe para los fabricantes de puertas y ventanas, que dependen de la ejecución puntual de sus proyectos. Los fabricantes están respondiendo con sistemas modulares más accesibles y programas de capacitación, pero la escasez persiste. Este problema laboral es más evidente en las categorías de reforma e instalación a medida. Sin embargo, la estabilización de la fuerza laboral es crucial para ampliar la oferta de soluciones de alta gama.

- Interrupciones en la cadena de suministro y disponibilidad de materiales: Persisten las dificultades para adquirir materiales debido a la complejidad de los mismos, como el vidrio de baja emisividad, los marcos reforzados y los polímeros sostenibles. La pandemia interrumpió el abastecimiento internacional y su impacto aún se evidencia en los retrasos en las entregas. Los fabricantes experimentan precios crecientes y plazos de entrega más largos para materiales esenciales utilizados en el proceso de producción, como el aluminio, los recubrimientos y los adhesivos. Algunos proveedores están regresando a sus países de origen para mitigar el impacto de las fluctuaciones o abriendo almacenes regionales. Sin embargo, la oferta limitada y la volatilidad del suministro continúan ejerciendo presión sobre los inventarios. El éxito a largo plazo depende de contar con un enfoque diversificado para el abastecimiento y la capacidad de gestionar el inventario de manera eficaz.

Tamaño y pronóstico del mercado de ventanas y puertas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Período de previsión |

2025-2037 |

|

CAGR |

5,2% |

|

Tamaño del mercado del año base (2024) |

254.100 millones de dólares |

|

Previsión del tamaño del mercado para el año 2037 |

487.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ventanas y puertas:

Análisis de segmentos de productos

Se prevé que el segmento de puertas domine el mercado con una cuota del 59,0 % durante el período de pronóstico, debido a la creciente demanda de puertas residenciales y sistemas de seguridad comerciales. Ofrece una gran diversidad funcional, como puertas corredizas y plegables, inteligentes y resistentes al fuego. En mayo de 2024, Andersen Corporation lanzó un nuevo sistema de mosquitera retráctil, diseñado específicamente para puertas de patio, que combina la estética de una mosquitera con la funcionalidad de una puerta convencional, a la vez que proporciona una ventilación adecuada y evita la entrada de insectos. Esta innovación responde al deseo de los consumidores de mantener la continuidad entre interiores y exteriores, y permite la expansión constante de la gama de productos en todos los segmentos. Con la definición de las zonas climáticas, las puertas se fabrican para cumplir con los estándares de aislamiento y estructurales, especialmente en áreas propensas a huracanes y terremotos. Los avances en materiales ligeros y soluciones de acceso sin contacto consolidarán aún más su posición en la construcción nueva y las renovaciones.

Análisis de segmentos de materiales

Se prevé que el UPVC domine el mercado mundial de puertas y ventanas para 2037 con una cuota del 47,1%, gracias a factores como su bajo coste, eficiencia térmica y reciclabilidad. Es resistente a los cambios bruscos de las condiciones climáticas y no se ve afectado fácilmente por la corrosión ni la decoloración. En diciembre de 2023, Aparna Enterprises lanzó su marca de UPVC, Okotech, en el mercado del sudeste asiático, debido a la creciente demanda mundial de ventanas de alta calidad y larga duración. Por ello, el UPVC se utiliza tanto en viviendas de lujo como en viviendas asequibles, gracias a su rendimiento, independientemente del precio. A medida que las autoridades reguladoras siguen elevando los estándares de eficiencia energética, el UPVC se consolida como una solución para lograr bajos valores de transmitancia térmica (valor U). Estas características hacen que el material sea idóneo para su uso en doble o triple acristalamiento, aislamiento acústico y revestimientos de baja emisividad (Low-E). En cuanto a laminado, coloración y refuerzo estructural, el UPVC está mejorando gradualmente su estética de alta gama sin los elevados costes ni los problemas de mantenimiento.

Nuestro análisis exhaustivo del mercado de ventanas y puertas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Producto |

|

Material |

|

Mecanismo |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de ventanas y puertas: análisis regional

Perspectivas del mercado de Asia Pacífico

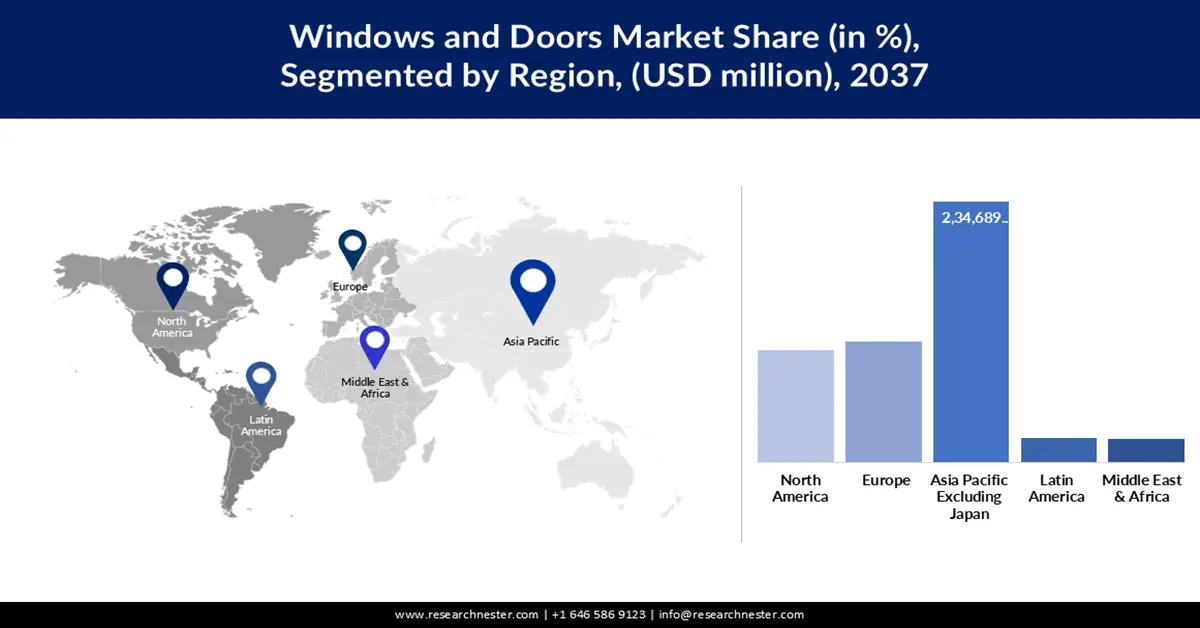

Se prevé que la región de Asia Pacífico domine el mercado mundial de ventanas y puertas con una cuota del 48,1 % hasta 2037, debido al crecimiento demográfico, los proyectos de vivienda y la expansión de la infraestructura. El mercado también presenta diversidad climática, lo que exige nuevas soluciones para el control del flujo de aire, la resistencia al impacto y la eficiencia energética. Esto brinda a las empresas la oportunidad de ofrecer soluciones adaptadas a los climas de las distintas regiones del mundo.

China es el principal motor de la demanda regional debido a la renovación urbana a gran escala, los programas de ciudades verdes y el crecimiento de la clase media. En julio de 2024, NorDan y Saint-Gobain impulsaron el uso de acristalamiento sostenible en la región mediante la combinación de materiales de baja emisión con marcos duraderos. Gracias al mayor uso de técnicas de construcción prefabricadas, los sistemas modulares de ventanas y puertas también están ganando popularidad tanto en edificios comerciales como en edificios residenciales de varias plantas. El etiquetado energético y las reformas de los códigos de construcción respaldan esta tendencia positiva.

India presenta un alto potencial de crecimiento para el mercado de ventanas y puertas gracias a iniciativas de vivienda como el programa Pradhan Mantri Awas Yojana y el auge inmobiliario. Con una población que se proyecta alcanzará los 1.500 millones en 2030 y un clima cada vez más variable, los sistemas de PVC y aluminio están ganando popularidad por su capacidad de regulación térmica y durabilidad. Las iniciativas gubernamentales de ciudades inteligentes y de consumo energético cero siguen siendo clave para abrir nuevas oportunidades de mercado. Otra tendencia que también influye en el tipo de edificios en zonas urbanas es la creciente demanda de los consumidores por estructuras de bajo consumo energético y fácil mantenimiento. Sin embargo, los incentivos nacionales del programa «Make in India» están impulsando la escala y la competitividad de los proveedores locales.

Perspectivas del mercado norteamericano

Norteamérica es un mercado saturado que, según las proyecciones, mostrará una tasa de crecimiento anual compuesta (TCAC) del 5,2 % hasta 2037, debido a la construcción nueva, las remodelaciones y las preferencias de diseño cambiantes. El apoyo gubernamental a las mejoras energéticas y otras renovaciones de edificios comerciales y residenciales incrementa la demanda de productos y servicios en el mercado. Asimismo, ante la creciente preocupación por el cambio climático y su impacto en los edificios, se observa una tendencia hacia el uso de aislamiento eficiente y productos resistentes a impactos. Esto también se evidencia en las alianzas estratégicas entre proveedores, constructores y empresas de tecnología inteligente, que contribuyen a la diferenciación de productos y a su valor a lo largo de su ciclo de vida.

Estados Unidos sigue liderando el crecimiento en Norteamérica, con una inversión superior a los 1,8 billones de dólares en construcción en 2022, según la Asociación Nacional de Productores de Fianzas (NASBP). Este impulso tiene el potencial de impulsar el crecimiento tanto de edificios de gran altura en zonas urbanas como de viviendas suburbanas. Los consumidores estadounidenses valoran el diseño, el cumplimiento de las normas energéticas y la integración como factores esenciales que siguen configurando el mercado. La mayor adopción de ventanas resistentes a huracanes en los estados costeros y de ventanas de triple acristalamiento en climas fríos está impulsando la innovación en materiales y funcionalidad. Asimismo, los incentivos fiscales y las normativas de construcción sostenible a nivel estatal siguen influyendo en las tendencias de compra y las innovaciones de productos.

Canadá experimenta un crecimiento constante y gradual debido a la densificación urbana, las mejoras en la infraestructura y la creciente popularidad de la construcción sostenible. En octubre de 2024, Panda Windows & Doors presentó la Colección Elegant Steel en las áreas metropolitanas canadienses, respondiendo a la creciente demanda de acabados arquitectónicos de alta calidad en el segmento premium de la vivienda. Debido a los inviernos rigurosos y al creciente enfoque en la construcción de edificios con certificación Net-Zero Ready para 2030, existe una necesidad cada vez mayor de sistemas de alta eficiencia, aislamiento térmico y bajo mantenimiento. A medida que el mundo se vuelve más consciente del medio ambiente, los códigos de construcción locales continúan desarrollándose en consonancia con los estándares energéticos.

Principales actores del mercado de ventanas y puertas:

- VENTANAS Y PUERTAS PARA ATRIO

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- JELD-WEN, Inc.

- Kolbe

- Corporación LIXIL

- Fabricación de MILGARD, LLC

- Ventanas en todo el país

- Oppein Home Group Inc.

- Corporación Pella

- SGM Window Manufacturing Limited

- YKK AP America Inc.

El mercado global de ventanas y puertas es altamente competitivo, y sus participantes invierten constantemente en innovación, adquisiciones y diversificación de productos. Entre los principales actores del mercado se encuentran ATRIUM WINDOWS & DOORS, JELD-WEN, Inc., Kolbe, LIXIL Corporation, MILGARD Manufacturing, LLC, Nationwide Windows, Oppein Home Group Inc., Pella Corporation, SGM Window Manufacturing Limited y YKK AP America Inc. Estas empresas siguen invirtiendo en automatización, eficiencia energética y soluciones personalizadas para mantenerse competitivas en un mercado en constante evolución.

Entre los eventos más destacados del sector, Western Window Systems presentó en noviembre de 2024 la Serie 8000 Vantage Line, una nueva serie de ventanas que combina resistencia y un diseño elegante. Gracias a la innovadora tecnología Euro Groove y una barrera térmica de poliuretano de alta densidad, esta línea cumple con las normas Energy Star 7 y el Título 24 de California. Ante la creciente exigencia de los códigos de construcción y la tendencia hacia la vida inteligente y la construcción sostenible, la clave para la competitividad en el mercado reside en la innovación de productos, la diversificación geográfica y la digitalización.

Estas son algunas de las empresas líderes en el mercado de ventanas y puertas:

Desarrollos Recientes

- En enero de 2025, JELD-WEN completó la venta de su planta de Towanda, Pensilvania, a Woodgrain Inc. por 115 millones de dólares. Esta operación se produjo tras una resolución judicial relacionada con un litigio antimonopolio y forma parte de la reestructuración estratégica de JELD-WEN. La venta permite a la empresa optimizar sus operaciones, mientras que Woodgrain obtiene capacidad de producción adicional. Se espera que ambas compañías se beneficien operativamente de esta transición.

- En enero de 2025, Lixil lanzó la pared móvil de vidrio de aluminio AX450, diseñada para hogares modernos que requieren amplias aberturas con alta eficiencia térmica. El producto incorpora un sistema de separadores de borde cálido para aislamiento y cuenta con la certificación de las normas AAMA y NFRC. Ofrece una estética elegante con un rendimiento excepcional. Este lanzamiento respalda el creciente enfoque de Lixil en soluciones de diseño prémium y energéticamente eficientes.

- En diciembre de 2024, Partners Group finalizó la adquisición de Empira Group, una firma de inversión inmobiliaria con una cartera de 15.180 millones de dólares en Europa y Estados Unidos. Esta adquisición pone de manifiesto el creciente interés de los inversores en viviendas energéticamente eficientes y señala una tendencia hacia soluciones constructivas modernas que se alinean con los objetivos ESG. La transacción ofrece nuevas oportunidades para los proveedores de ventanas y puertas en proyectos inmobiliarios de alto valor.

- Report ID: 4351

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Ventanas y puertas Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto