Perspectivas del mercado de sistemas de preparación ante desastres:

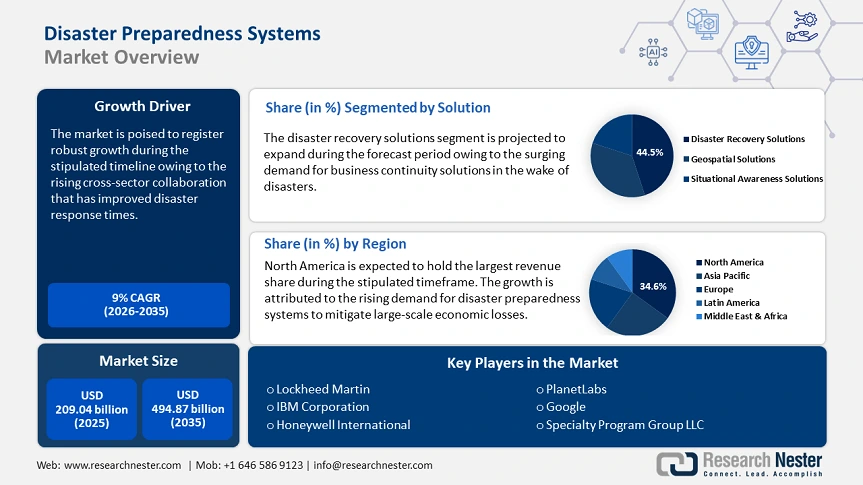

El mercado de sistemas de preparación para desastres se valoró en 209.040 millones de dólares estadounidenses en 2025 y se espera que alcance los 494.870 millones de dólares estadounidenses para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 9 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de sistemas de preparación para desastres se estima en 225.970 millones de dólares estadounidenses.

La creciente frecuencia y gravedad de los desastres naturales y antropogénicos ha impulsado la evolución de los sistemas de preparación para desastres. El reconocimiento de las vulnerabilidades sistémicas expuestas por las catástrofes impulsa la demanda de sistemas robustos de preparación para desastres. Por ejemplo, en febrero de 2025, la Oficina de las Naciones Unidas para la Reducción del Riesgo de Desastres (UNDRR) publicó la Declaración de Kuwait para la Reducción del Riesgo de Desastres. La declaración destaca el aumento de las inversiones en infraestructura resiliente ante desastres mediante el aprovechamiento de la inteligencia artificial (IA) y los sistemas de alerta temprana. Además, la declaración fomenta el uso del Sistema de Contabilidad de Pérdidas por Desastres de las Naciones Unidas para la reducción de riesgos.

Asimismo, el mercado se beneficia de iniciativas globales como el programa "Desarrollando Ciudades Resilientes 2030" de la UNDRR, que impulsa la resiliencia y la sostenibilidad de las ciudades para 2030 y contribuye al logro del Objetivo de Desarrollo Sostenible 11 (ODS 11). La iniciativa intersectorial refuerza la preparación ante desastres mediante la promoción, estableciendo redes de aprendizaje entre ciudades, conectando a múltiples niveles de gobierno y forjando alianzas. El cambio hacia la resiliencia anticipatoria, respaldado por los avances en imágenes satelitales, está a punto de redefinir la forma en que los gobiernos y las empresas asignan recursos.

Clave Sistemas de preparación para desastres Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

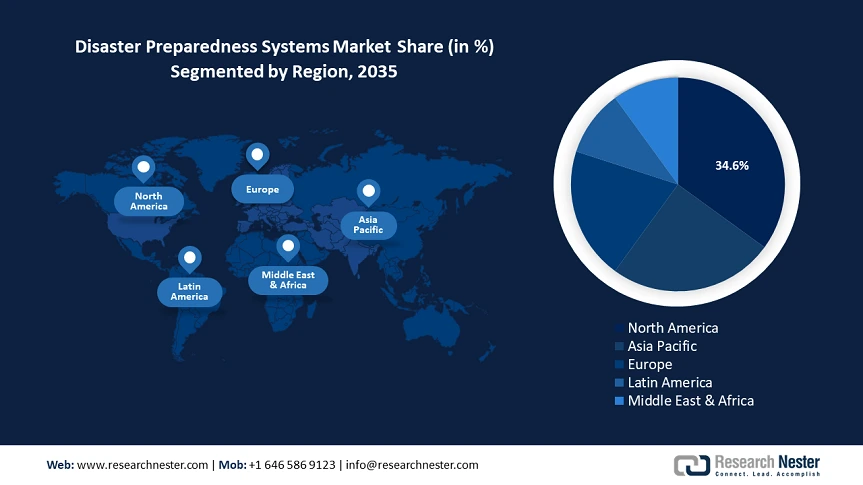

- América del Norte lidera el mercado de sistemas de preparación para desastres con una participación del 34,6 %, impulsada por las crecientes amenazas de desastres naturales y ciberataques en la región, lo que impulsará su expansión entre 2026 y 2035.

- Se prevé que el mercado de sistemas de preparación para desastres de Asia Pacífico ocupe la segunda mayor participación para 2035, impulsado por la mayor vulnerabilidad a los desastres naturales y las inversiones de los gobiernos en la preparación proactiva ante desastres.

Perspectivas del segmento:

- Se proyecta que el segmento de Sistemas de Vigilancia alcance una participación del 36,6 % para 2035, impulsado por la transición hacia redes autónomas para la detección temprana de amenazas y la reducción de la latencia.

- Se proyecta que el segmento de Soluciones de Recuperación ante Desastres del Mercado de Sistemas de Preparación ante Desastres alcance más del 44,5 % para 2035, impulsado por la creciente demanda de protección de datos, estrategias de continuidad de negocio y el aumento de los ciberataques.

Tendencias Clave de Crecimiento:

- Aumento de la colaboración intersectorial

- Aumento de la adopción de infraestructura predictiva basada en IA/ML

Principales desafíos:

- Superar el sesgo del modelo predictivo

- Vulnerabilidad de la infraestructura digital

- Actores clave: Lockheed Martin, IBM Corporation, Thales Group, Siemens, Microsoft, Google, Honeywell International Inc., OnSolve, Specialty Program Group LLC, Planet Labs.

Global Sistemas de preparación para desastres Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 209.040 millones

- Tamaño del mercado para 2026: USD 225.970 millones

- Tamaño proyectado del mercado: USD 494.870 millones para 2035

- Pronósticos de crecimiento: 9% CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 34,6 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de sistemas de preparación ante desastres:

Impulsores del Crecimiento

-

Aumento de la colaboración intersectorial: Un factor clave que influye en el crecimiento sostenido del mercado de sistemas de preparación para desastres es el crecimiento de la colaboración intersectorial. Las alianzas híbridas entre ONG, empresas tecnológicas y gobiernos generan avances significativos en los tiempos de respuesta ante desastres. Por ejemplo, más de 30 países utilizan la plataforma DisasterAWARE del Centro de Desastres del Pacífico. Esta plataforma integra datos de observación de la Tierra de la NASA con inteligencia artificial (IA) del sector privado para simular los impactos de los desastres con precisión local. Además, la transición hacia un ecosistema de datos de código abierto se convertirá en la opción por defecto para mitigar los riesgos sistémicos.

En febrero de 2025, la Agencia Federal para el Manejo de Emergencias (FEMA) publicó el Informe Nacional de Preparación, que destacó que los desastres se han vuelto más costosos y mortales. Estados Unidos ha sufrido un costo acumulado de más de 2,6 billones de dólares desde 1980 debido a desastres, mientras que las leyes IRA y BIL están preparadas para financiar mejoras en la seguridad de edificios residenciales, comerciales e institucionales, creando oportunidades para actores clave del mercado.

- Aumento en la adopción de infraestructura predictiva basada en IA/ML: La integración de IA/ML en la preparación para desastres ha mejorado el alcance de los sistemas de preparación para desastres. Por ejemplo, IBM y Google están impulsando el uso de IA en la predicción meteorológica para reducir el impacto de los desastres naturales. Los casos de uso validados que demuestran mejoras en la precisión de la alerta temprana refuerzan las oportunidades en el mercado de sistemas de preparación para desastres. Por ejemplo, en enero de 2025, la Administración Nacional Oceánica y Atmosférica (NOAA) anunció la próxima generación de modelado y predicción de huracanes en el contexto de una mayor precisión en los pronósticos durante la temporada de huracanes del Atlántico de 2024. Se prevé que surjan oportunidades del sector privado, que proporcionará herramientas avanzadas de pronóstico para mejorar la preparación ante desastres.

- Proliferación de redes de observación terrestre basadas en satélites: El mayor crecimiento de las constelaciones de satélites públicos y privados ha permitido una monitorización hipergranular de desastres, con plataformas como el Sistema de Observación de la Tierra (EOS) de la NASA y el Servicio de Gestión de Emergencias Copernicus (CEMS) de la Unión Europea (UE), que proporcionan datos en tiempo real sobre incendios forestales, deshielo de glaciares, islas de calor urbanas, etc. Las innovaciones del sector privado, como el satélite de alta resolución Pelican-2 y 36 SuperDoves en enero de 2025, facilitarán la actualización horaria de las zonas de alto riesgo. A medida que más países aprovechan los datos satelitales para la planificación ante desastres, se prevé que surjan oportunidades para que actores clave desarrollen el análisis geoespacial en sus sistemas de preparación para desastres.

Desafíos

-

Superar el sesgo de los modelos predictivos: Los sistemas avanzados de preparación para desastres dependen cada vez más de modelos predictivos basados en IA, pero estos modelos presentan obstáculos que representan un desafío. Por ejemplo, la calidad de estos modelos depende de los datos con los que se entrenan. Los conjuntos de datos de entrenamiento se enfrentan a la dificultad de no representar adecuadamente los desastres en países en desarrollo o patrones climáticos no tradicionales, lo que puede generar errores de pronóstico. Las empresas deben perfeccionar continuamente los modelos de aprendizaje automático con datos diversos y en tiempo real para mejorar la precisión de las predicciones.

-

Vulnerabilidad de la infraestructura digital: Los sistemas digitales diseñados para mejorar la preparación ante desastres, como las plataformas de gestión de emergencias basadas en la nube y las herramientas de evaluación de riesgos basadas en IA, son vulnerables a los desastres. Huracanes, ciberataques, terremotos, etc., pueden interrumpir las redes de sensores y los enlaces de comunicación críticos, creando puntos ciegos para los equipos de respuesta. Para afrontar este desafío, las empresas deben invertir en infraestructura descentralizada y sistemas con capacidad offline para prevenir fallos en escenarios de desastre.

Tamaño y pronóstico del mercado de sistemas de preparación ante desastres:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9% |

|

Tamaño del mercado del año base (2025) |

USD 209.04 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 494.87 mil millones |

|

Alcance regional |

|

Segmentación del mercado de sistemas de preparación ante desastres:

Solución (Soluciones de Recuperación ante Desastres, Soluciones Geoespaciales, Soluciones de Conciencia Situacional)

Se prevé que el segmento de soluciones de recuperación ante desastres alcance más del 44,5 % del mercado de sistemas de preparación ante desastres para finales de 2035. El crecimiento de este segmento se caracteriza por la creciente demanda de protección de datos y estrategias de continuidad de negocio. Dado que las organizaciones a nivel mundial dependen de infraestructuras digitales, la necesidad de proteger datos críticos ante desastres se ha intensificado. Además, el aumento de los ciberataques ha impulsado la adopción de soluciones de recuperación ante desastres. Por ejemplo, la Universidad Nacional de California informó que la fuerza laboral global en ciberseguridad alcanzó los 4,7 millones, en un contexto de aumento del 110 % en los casos relacionados con la nube en 2024.

Además, en diciembre de 2024, el Centro de Estudios Estratégicos e Internacionales destacó que los ciberataques a entidades gubernamentales en India aumentaron un 138 % entre 2019 y 2023. Otras facetas del crecimiento del segmento son las directrices de ciberresiliencia, que han impulsado la demanda de soluciones de recuperación ciberfísica con IA generativa integrada en la recuperación ante desastres como servicio.

Tipo (Sistema de Vigilancia, Sistema de Notificación de Emergencias/Masas, Sistema de Gestión de Seguridad, Sistema de Alerta Sísmica/Sismológica, Sistemas de Recuperación y Respaldo ante Desastres, Otros)

Para 2035, se proyecta que el segmento de sistemas de vigilancia represente alrededor del 36,6 % de la cuota de mercado de los sistemas de preparación para desastres, atribuida a Las capacidades de detección temprana de amenazas que ofrecen estos sistemas. La transición hacia redes de vigilancia autónomas que pueden procesar datos localmente para reducir la latencia durante las crisis beneficia el crecimiento. En marzo de 2022, la ONU anunció un proyecto con la Organización Meteorológica Mundial cuyo objetivo es brindar acceso a sistemas de alerta meteorológica temprana a toda la población del planeta en un plazo de cinco años a partir de su inicio, con el fin de mitigar los efectos adversos de los frecuentes desastres naturales.

Existen numerosas oportunidades para que los actores del sector privado desarrollen e instalen sistemas de vigilancia avanzados en zonas propensas a desastres. Por ejemplo, los sistemas de vigilancia para monitorear el aumento del nivel del agua y las debilidades estructurales de diques y presas en zonas propensas a inundaciones pueden impulsar las tasas de adopción. En agosto de 2024, el Gobierno de la India lanzó la aplicación de alerta de inundaciones FloodWatch India 2.0 para proporcionar actualizaciones en tiempo real desde 592 estaciones de monitoreo.

Tecnología de la comunicación (radares de respuesta a emergencias, herramientas de primera respuesta, teléfonos satelitales, otros)

En el mercado de sistemas de preparación para desastres, se prevé que el segmento de radares de respuesta a emergencias represente alrededor del 30,2 % de los ingresos para 2035. La creciente incidencia de desastres relacionados con el clima ha puesto de relieve la necesidad de sistemas de radar avanzados capaces de proporcionar datos en tiempo real a los servicios de emergencia. Por ejemplo, durante las inundaciones del Valle del Río Grande de 2024, se utilizó Starlink de SpaceX para integrar la tecnología satelital de conexión directa a celda, lo que permite que los teléfonos inteligentes se conecten con satélites LEO sin infraestructura terrestre. Existen numerosas oportunidades para que las entidades privadas suministren sistemas de radio cognitiva para que los equipos de respuesta ante desastres los utilicen en zonas de crisis congestionadas.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

|

Solución |

|

|

Tipo |

|

|

Tecnología de la Comunicación |

|

|

Servicios |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de preparación ante desastres:

Pronóstico del Mercado de Norteamérica

Se prevé que el mercado norteamericano de sistemas de preparación para desastres domine la cuota de ingresos, con un 34,6 % aproximadamente, para finales de 2035. Las crecientes amenazas de desastres naturales y ciberataques en la región han impulsado un sólido crecimiento. Los actores consolidados del mercado y el sólido apoyo del sector público a las iniciativas de gestión de desastres contribuyen a esta expansión sostenida. Además, Norteamérica es propensa a desastres naturales como huracanes, cuya frecuencia aumenta con el paso de los años, lo que genera una demanda sostenida de sistemas de monitoreo y pronóstico.

Se espera que el mercado estadounidense de sistemas de preparación para desastres represente la mayor cuota de ingresos en Norteamérica. El aumento de desastres naturales y provocados por el hombre en Estados Unidos ha impulsado una demanda sostenida de sistemas de preparación para desastres. Asimismo, el mercado estadounidense se caracteriza por marcos de políticas integrales destinados a mejorar la resiliencia nacional. El Programa de Investigación del Cambio Global de EE. UU. ha informado que la frecuencia e intensidad de los huracanes del Atlántico Norte han aumentado desde principios de la década de 1980. En enero de 2025, los incendios forestales de California causaron daños considerables, lo que pone de relieve la necesidad de contar con sistemas robustos de preparación ante desastres. La proliferación de pronósticos predictivos de desastres basados en IA y las crecientes oportunidades para las plataformas de resiliencia como servicio (RaaS) impulsarán un crecimiento estable del mercado para finales de 2037. Se prevé que el mercado canadiense se expanda durante el plazo estipulado para el análisis de mercado. Las iniciativas para mejorar las capacidades de alerta temprana y la participación comunitaria han impulsado el mercado canadiense. En agosto de 2024, Recursos Naturales de Canadá (NRCan) lanzó el sistema canadiense de alerta temprana de terremotos, lo que ejemplifica el compromiso del país con el uso de la tecnología para la mitigación de desastres. Además, las inundaciones son los peligros más comunes en Canadá y surgen oportunidades en el desarrollo de soluciones avanzadas de monitoreo para mitigar las pérdidas relacionadas con ellas.

Pronóstico del Mercado de Asia Pacífico:

El mercado de sistemas de preparación para desastres de Asia Pacífico se posiciona para ocupar la segunda mayor cuota de ingresos para finales de 2035, debido al aumento de los ciberataques y la mayor vulnerabilidad a los desastres naturales. Los gobiernos están invirtiendo en iniciativas proactivas para la preparación ante desastres. La proliferación de sistemas avanzados de alerta temprana e infraestructura de respuesta a emergencias ha beneficiado a los actores clave con una fuerte presencia en Asia Pacífico. El Acuerdo de la ASEAN sobre Gestión de Desastres y Respuesta a Emergencias (AADMER) ha permitido el despliegue compartido de herramientas satelitales de monitoreo de inundaciones, mientras que los protocolos interoperables de comunicación de crisis han mejorado la coordinación entre las economías.

Se proyecta que el mercado de sistemas de preparación para desastres de China se expandirá durante el período estipulado. El crecimiento del mercado está respaldado por importantes inversiones gubernamentales y reformas políticas estratégicas. El decimocuarto plan quinquenal del gobierno, de 2021 a 2025, enfatizó la modernización de los sistemas de gestión de emergencias, con un enfoque en la mejora de la prevención y respuesta ante desastres. Además, las redes satelitales BeiDou de grado militar se están reutilizando para la coordinación civil ante desastres, lo que permite una precisión submétrica en el monitoreo de deslizamientos de tierra en la cuenca del río Yangtsé. Existen abundantes oportunidades en los avances de las plataformas de cadena de suministro protegidas por blockchain por parte de actores privados para evitar interrupciones en la logística médica durante una crisis.

El mercado indio se prevé que experimente una sólida expansión durante el período de pronóstico. Las inundaciones repentinas, los terremotos, los deslizamientos de tierra, etc., son una preocupación importante en India. En octubre de 2024, el Foro Económico Mundial (FEM) informó que el gobierno había comprometido USD 300 millones para mitigar las inundaciones urbanas. Dado que las inundaciones repentinas en áreas urbanas se están convirtiendo en una causa importante de preocupación en el país, el mercado está preparado para brindar oportunidades sostenidas para suministrar sistemas avanzados de monitoreo para verificar los niveles de inundación y sistemas de alerta temprana para reducir las pérdidas. Además, se estima que la mayor demanda de adopción de tecnología de punta para apoyar los programas comunitarios de gestión de desastres contribuirá al crecimiento continuo del mercado.

Actores clave del mercado de sistemas de preparación ante desastres:

-

Se proyecta que el mercado de sistemas de preparación ante desastres se expandirá durante el período de pronóstico. Las empresas líderes del sector están integrando soluciones de IA e IoT para ofrecer alertas en tiempo real y análisis predictivo. Además, buscan activamente fusiones y adquisiciones para ampliar su oferta de productos y fortalecer su presencia en nuevos mercados emergentes. Al alinear los servicios con los requisitos regulatorios, las empresas se posicionan como socios vitales en la gestión del riesgo de desastres.

- Lockheed Martin

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- IBM Corporación Grupo Thales Siemens Microsoft Google Honeywell International Inc. OnSolve Specialty Program Group LLC Planet Labs

A continuación, se presentan algunos actores clave en el mercado:

Desarrollos Recientes

- En enero de 2025, Disaster Recovery Services, parte de Specialty Program Group LLC, anunció su cambio de nombre a Delivering Results & Solutions (DRS). La empresa ha ampliado sus servicios de preparación y respuesta ante desastres para incluir la gestión de proyectos de construcción de siniestros y así optimizar el alcance de sus soluciones.

- En junio de 2024, N-able Inc. anunció la ampliación de su flexibilidad de recuperación ante desastres con la incorporación de Standby Image en VMware ESXi. La función de recuperación de Standby Image incluye compatibilidad con Microsoft Azure e Hyper-V.

- Report ID: 7298

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Sistemas de preparación para desastres Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.