Perspectiva del mercado de ésteres dibásicos:

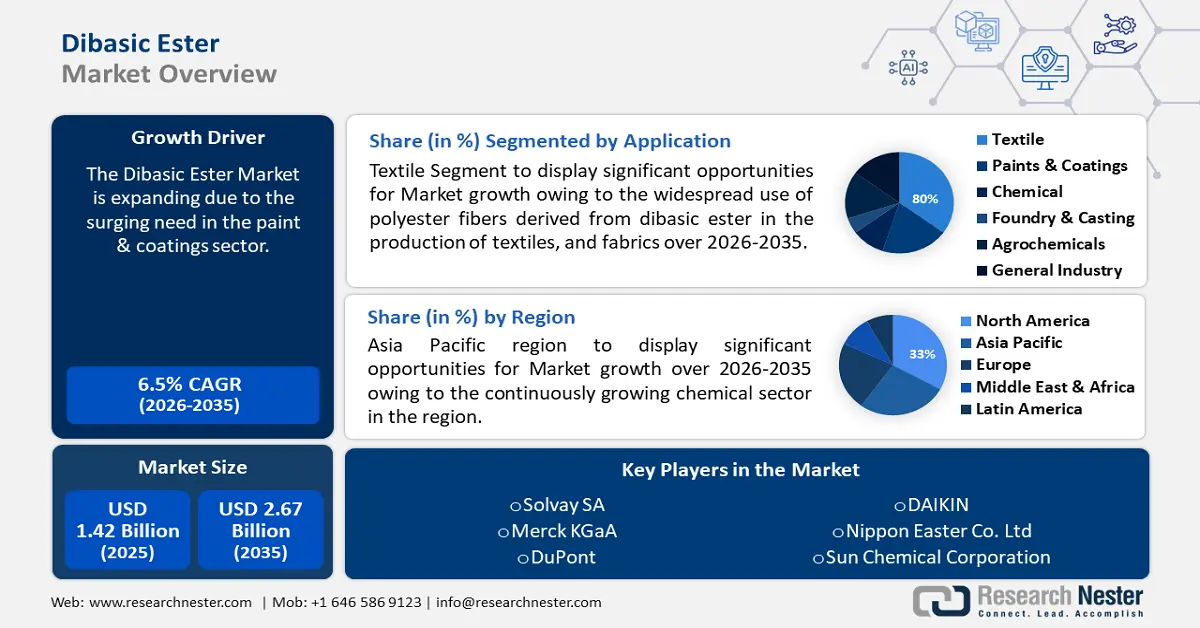

El tamaño del mercado de ésteres dibásicos se valoró en 1.420 millones de dólares en 2025 y se prevé que supere los 2.670 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 6,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de ésteres dibásicos se estima en 1.500 millones de dólares.

El uso de ésteres dibásicos se ve impulsado por la creciente necesidad de disolventes con bajo contenido de COV y ambientalmente aceptables en diversas aplicaciones. Las industrias buscan activamente sustitutos que reduzcan su impacto en la calidad del aire, a medida que los gobiernos y las agencias ambientales imponen controles más estrictos sobre las emisiones de COV. En 2022, EE. UU. liberó alrededor de 11,9 millones de toneladas de compuestos orgánicos volátiles (COV).

Además, se prevé un crecimiento del mercado de ésteres dibásicos en el futuro próximo gracias al progreso continuo de la industria y a la introducción de nuevos productos para satisfacer las cambiantes necesidades de los consumidores. Para aumentar el rendimiento de los ésteres dibásicos, ampliar su uso y crear formulaciones novedosas, los participantes de la industria están financiando iniciativas de investigación y desarrollo.

Clave Éster dibásico Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

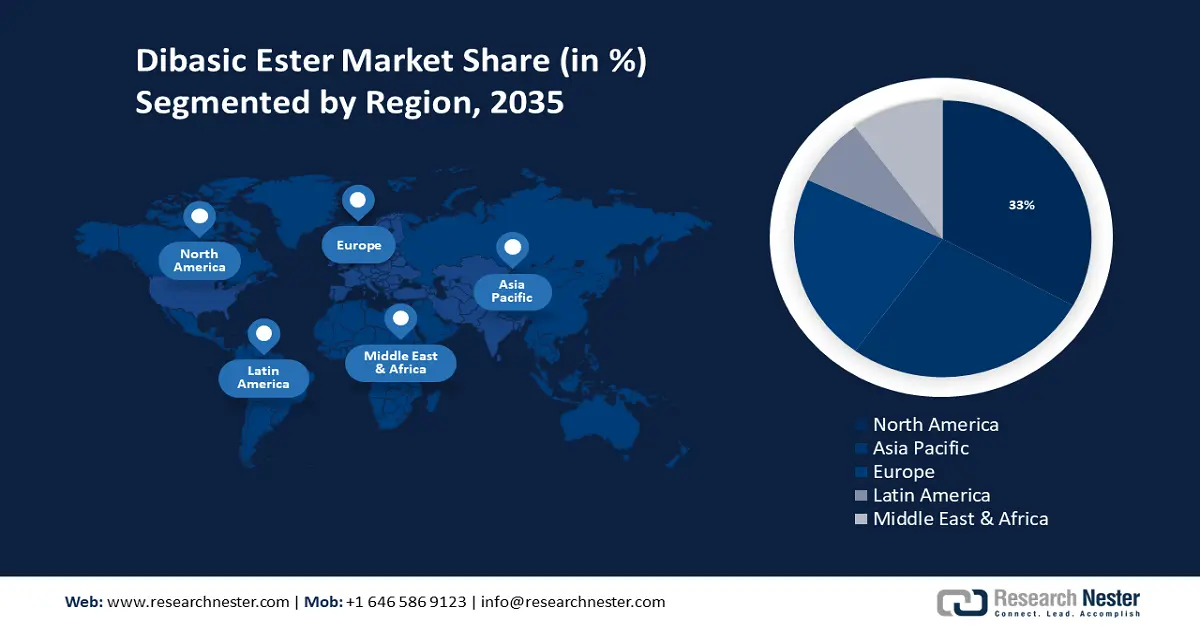

- Se espera que el mercado de ésteres dibásicos (DBE) de Asia Pacífico alcance el 33 % de participación para 2035, gracias a la expansión del sector químico, en particular en las industrias del plástico, el procesamiento de alimentos y el cuidado personal.

- El mercado de América del Norte alcanzará el 27 % de participación para 2035, impulsado por la creciente adopción de derivados de ésteres en las industrias textil, cosmética y de alimentos y bebidas.

Perspectivas del segmento:

- Se prevé que el segmento textil del mercado de ésteres dibásicos alcance una participación del 35 % para 2035, impulsado por el uso generalizado de fibras de poliéster en textiles y telas.

- Se proyecta que el segmento textil del mercado de ésteres dibásicos alcance una participación del 35 % para 2035, impulsado por el uso generalizado de fibras de poliéster en textiles y telas.

Tendencias Clave de Crecimiento:

- Necesidad Creciente en el Sector de Pinturas y Recubrimientos

- Uso Creciente de Agroquímicos

Principales desafíos:

- Dificultades regulatorias

Principales actores:Solvay SA, Merck KGaA, Prasol Chemicals Pvt. Ltd., Huntsman International LLC, The Dow Company, DAK Americas, BASF SE, CEM Corporation.

Global Éster dibásico Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 1.420 millones

- Tamaño del mercado en 2026: 1.500 millones de dólares

- Tamaño proyectado del mercado: USD 2.670 millones para 2035

- Previsiones de crecimiento: 6,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 33 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Alemania, Japón, India

- Países emergentes: China, India, Japón, Corea del Sur, Indonesia

Last updated on : 16 September, 2025

Impulsores y desafíos del crecimiento del mercado de ésteres dibásicos:

Factores impulsores del crecimiento

Necesidad creciente en el sector de pinturas y recubrimientos: Debido a su baja volatilidad, alto poder de solvencia y respeto al medio ambiente, el éster dibásico se emplea frecuentemente como disolvente en la industria de pinturas y recubrimientos. La demanda de pinturas y recubrimientos está siendo impulsada por la expansión de las industrias de la construcción y la automoción, que incrementa la demanda de ésteres dibásicos. En 2022, se matricularon 1.400 millones de automóviles. En 2022, se fabricaron 57 millones de vehículos de pasajeros a nivel mundial.

Uso creciente de agroquímicos: En la formulación de pesticidas, herbicidas y otros agroquímicos, el éster dibásico se utiliza como disolvente. La demanda de agroquímicos está aumentando debido a la creciente demanda de productos agrícolas para alimentar a la población mundial, lo que también impulsa la expansión del mercado de ésteres dibásicos. Según la FAO, el uso mundial de herbicidas se acercó a 1,4 millones de toneladas métricas en 2020, mientras que el consumo de fungicidas y bactericidas fue de aproximadamente 606 y 471 mil toneladas métricas, respectivamente.

La necesidad de la limpieza industrial: Debido a su baja toxicidad y alto poder de disolución, el éster dibásico se emplea como disolvente en aplicaciones de limpieza industrial. La demanda de ésteres dibásicos está aumentando debido a la expansión del sector industrial, especialmente en países emergentes, donde las soluciones de limpieza industrial tienen una alta demanda.

Uso creciente de productos farmacéuticos: En el sector farmacéutico, los medicamentos se formulan utilizando ésteres dibásicos como disolvente. La demanda de ésteres dibásicos en esta industria se ve impulsada por la creciente incidencia de enfermedades y la creciente demanda de productos farmacéuticos. La industria farmacéutica ha crecido significativamente en los últimos 20 años, y se espera que las ventas globales alcancen los 1,48 billones de dólares en 2022.

Desafíos

Dificultades regulatorias: Puede resultar difícil para los fabricantes de DBE cumplir con los requisitos regulatorios, como las normas de seguridad y las restricciones ambientales. La fabricación, comercialización y aplicación de DBE pueden verse afectadas por modificaciones a las leyes existentes o la adopción de nuevas.

Otros disolventes con propiedades de solvencia comparables, como los éteres de glicol, las cetonas y los disolventes aromáticos, compiten con el BE. Para competir eficazmente, los fabricantes deben diferenciar el DBE y demostrar su rendimiento superior o sus beneficios ambientales.

Las pinturas y recubrimientos, los agroquímicos y los medicamentos se encuentran entre las industrias que han sufrido interrupciones en la cadena de suministro y efectos en la demanda debido a la pandemia de COVID-19. Estas industrias son usuarios clave de DBE. La reactivación pospandemia de estas industrias podría afectar la demanda de DBE.

Tamaño y pronóstico del mercado de ésteres dibásicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,5% |

|

Tamaño del mercado del año base (2025) |

1.420 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

2.670 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ésteres dibásicos:

Análisis del segmento de uso final

Según el uso final, se prevé que el segmento textil del mercado de ésteres dibásicos (DBE) represente el 35 % de los ingresos durante el período de pronóstico. Esto se debe al amplio uso de fibras de poliéster, derivadas de polímeros de éster, en la producción de textiles y telas para prendas de vestir, decoración del hogar y usos industriales. Los materiales de poliéster son fáciles de mantener y cuidar gracias a su excelente resistencia a las arrugas y a su gran solidez y retención del color. Estos materiales también ofrecen una excelente capacidad de impresión, lo que permite diseños duraderos y coloridos. La cantidad de fibra de poliéster producida a nivel mundial en 2022 fue de 63,3 millones de toneladas métricas. Desde 1975, cuando se produjeron 3,37 millones de toneladas métricas de fibras de poliéster a nivel mundial, esta cifra indica un notable crecimiento en la producción de poliéster a nivel mundial.

Análisis de segmentos de aplicaciones

Según las aplicaciones, se prevé que el segmento de decapantes de pintura en el mercado de ésteres dibásicos represente la mayor participación en los ingresos durante el período de pronóstico. La creciente legislación que prohíbe el uso de sustancias químicas peligrosas en decapantes de pintura, incluido el cloruro de metileno, ha incrementado la demanda de sustitutos más seguros, como el éster dibásico. La adopción del DBE también se ve influenciada por la presión regulatoria para limitar las emisiones de compuestos orgánicos volátiles (COV), ya que tiene un menor contenido de COV que otros disolventes. En comparación con disolventes más peligrosos como el cloruro de metileno, que se ha relacionado con importantes problemas de salud, se considera que el éster dibásico es más seguro. El éster dibásico se utiliza cada vez más en fórmulas de decapantes de pintura como resultado de la transición hacia alternativas más seguras y ecológicas. El DBE, una opción versátil para fórmulas de decapantes de pintura, se puede aplicar sobre sustratos de piedra, metal y madera. Su creciente uso en la industria se debe en parte a su eficacia en diversas superficies. La necesidad y la comprensión de los productos ecológicos están en aumento. Dado que el DBE es más respetuoso con el medio ambiente que otros disolventes debido a su biodegradabilidad y su reducido impacto en la calidad del aire, los decapantes de pintura lo utilizan.

Nuestro análisis en profundidad del mercado global de ésteres dibásicos incluye los siguientes segmentos:

Tipo de producto |

|

Aplicaciones |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de ésteres dibásicos:

Perspectivas del mercado de Asia-Pacífico

Se espera que la industria de Asia Pacífico domine la participación mayoritaria de los ingresos del 33% para 2035. Se anticipa que la demanda de éster dibásico en el sur de Asia aumentará durante el período proyectado debido al sector químico en continuo crecimiento de la región. Los ésteres son productos químicos esenciales que se utilizan en muchas industrias diferentes como plastificantes, solventes y aditivos alimentarios. La demanda de ésteres aumentó como resultado de la expansión de industrias como plásticos, procesamiento de alimentos y cosméticos en la región. Debido a la importancia de China en la industria química mundial, este aumento fue resultado tanto de las exportaciones como del consumo local. En la industria del cuidado personal también, los ésteres son cruciales. Debido a la creciente clase media de China y al aumento del dinero disponible, los ésteres tienen una demanda cada vez mayor en los sectores de alimentos procesados y cuidado personal.

Perspectivas del mercado norteamericano

Se proyecta que el mercado de ésteres dibásicos ocupe la segunda mayor participación en ingresos, con un 27% aproximadamente, durante el período de pronóstico. La creciente adopción de derivados de ésteres como los poliésteres, así como su creciente uso en textiles industriales, telas, computadoras de escritorio, productos de consumo, empaques y aislamientos eléctricos, son algunos de los factores que se espera que impulsen el crecimiento del mercado en Estados Unidos durante el período de pronóstico. Otro factor que contribuye a este crecimiento es la disponibilidad de una amplia gama de ésteres. El crecimiento de la industria manufacturera es otra influencia. Durante el período de pronóstico, se espera que el creciente uso de ésteres en cosméticos como productos labiales, tintes y rubores, así como en productos de belleza como geles de ducha, acondicionadores y champús, impulse el crecimiento del mercado. También se espera que la importante necesidad de ésteres en la industria de alimentos y bebidas impulse el crecimiento del mercado de ésteres dibásicos en Estados Unidos.

Actores del mercado de ésteres dibásicos:

- DuPont

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Solvay SA

- Merck KGaA

- Prasol Chemicals Pvt. Ltd.

- Huntsman International LLC

- Tecnologías Optimus

- La compañía Dow

- DAK Américas

- BASF SE

- Corporación CEM

Desarrollos Recientes

- Merck, la corporación líder en ciencia y tecnología, anunció hoy un acuerdo de licencia para ompenaclid (RGX-202), un inhibidor oral pionero del canal de transporte de creatina SLC6A8, y compuestos de seguimiento dirigidos a SLC6A8 con Inspirna, Inc. (Nueva York, NY). Un ensayo de fase II evalúa actualmente omepenaclid como posible tratamiento de segunda línea para el cáncer colorrectal metastásico o avanzado con mutación RAS (CCRm).

- Los clientes de flotas del Grupo de Energía Renovable Chevron en Massachusetts, Iowa y Washington, D.C., están aumentando la cantidad de B100 (100 % biodiésel) que utilizan en sus vehículos. En colaboración con Optimus Technologies, REG ayuda a las flotas a alcanzar objetivos de emisiones casi nulas y de sostenibilidad. Hoy en día, el biodiésel es un sustituto más limpio y ampliamente accesible del diésel de petróleo. Es compatible con la infraestructura existente y puede utilizarse en cualquier motor diésel. Normalmente se mezcla al 20 % (B20). La nueva tecnología de Optimus permite utilizar biodiésel como B100.

- Report ID: 5924

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Éster dibásico Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.