Perspectivas del mercado de auxiliares de deshidratación para la minería:

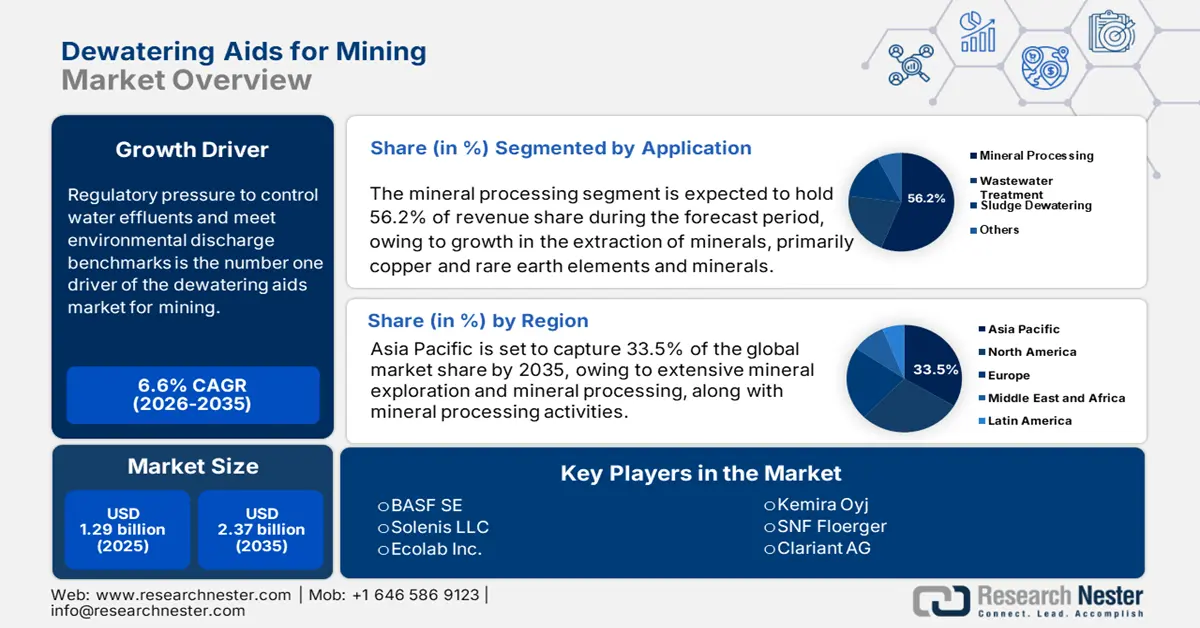

El tamaño del mercado de auxiliares de deshidratación para la minería se estimó en 1.290 millones de dólares en 2025 y se espera que supere los 2.370 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,6 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de auxiliares de deshidratación para la minería se valora en 1.370 millones de dólares.

La presión regulatoria para controlar los efluentes de agua y cumplir con los límites de descarga ambiental es el principal impulsor del mercado de auxiliares de deshidratación para la minería. Las regulaciones de la Agencia de Protección Ambiental (EPA) establecen el uso de sistemas avanzados de deshidratación química y mecánica para cumplir con las limitaciones de efluentes para las descargas de aguas pluviales y mineras. Esto significa que el operador minero deberá integrar floculantes, coagulantes, sistemas de filtración y soluciones de monitoreo de alto rendimiento en su proceso. Esta demanda de deshidratación altamente eficiente y efectiva incrementará la demanda de los operadores mineros, como lo indica la EPA en el Índice de Precios al Productor de Productos Químicos y Afines, que incluye las formulaciones de auxiliares de deshidratación. Este índice ha superado el valor de 201 puntos (1983=100) durante los últimos dos años, como parte de la creciente exigencia de cumplimiento normativo de la minería, la biomasa y otras industrias.

La cadena de suministro de auxiliares de deshidratación depende de productos químicos y polímeros especializados, tanto de producción nacional como importados. Análisis recientes de la EPA sobre el mercado de productos químicos para el tratamiento de agua indican una trayectoria de fabricación nacional estable, con expansiones puntuales de la producción química (reactivación de la capacidad) para satisfacer la demanda. En 2022, las exportaciones estadounidenses de tecnología ambiental (incluidos los sistemas de deshidratación) ascendieron a 7800 millones de dólares. Los fabricantes estadounidenses han establecido líneas de ensamblaje en Estados Unidos, México y otros países para dar soporte a su clientela global en el sector minero. Actualmente, existen subvenciones federales para I+D destinadas a mejorar el tratamiento del agua en las minas y la función de los polímeros, pero no se dispone de cifras exactas, ya que las inversiones son privadas. Sin embargo, es probable que sea necesario continuar con la I+D y aumentar la capacidad para cumplir con las futuras normativas más estrictas.

Ayudas para el desagüe en el mercado minero: factores de crecimiento y desafíos

Factores de crecimiento

- Escasez de agua y normativas de reciclaje: Las operaciones mineras consumen grandes cantidades de agua. El Consejo Internacional de Minería y Metales informa que aproximadamente entre el 71 % y el 81 % del agua de mina se utiliza en el procesamiento de minerales. Paralelamente, ante la creciente escasez de agua dulce debido al cambio climático, los organismos reguladores (como la EPA y la Iniciativa Nacional del Agua de Australia) están imponiendo tasas de reciclaje de agua más estrictas. En consecuencia, se demandan aditivos de deshidratación a base de polímeros que faciliten la separación sólido-líquido, reduzcan la cantidad de agua dulce necesaria, mejoren la recuperación del agua de proceso y minimicen el impacto ambiental, a la vez que disminuyen los costos operativos y los riesgos asociados al abastecimiento de agua dulce.

- Expansión de la minería de cobre: La expansión de la minería de cobre impulsará significativamente el mercado. La Agencia Internacional de Energía estima que la demanda de cobre casi se duplicará para el año 2040 en escenarios de cero emisiones netas. Grandes proyectos como Quellaveco en Perú y Quebrada Blanca Fase 2 en Chile han incrementado la producción de concentrado de cobre. La extracción de mineral de cobre genera grandes cantidades de relaves, los cuales requieren tecnologías de deshidratación eficaces para su gestión sostenible y eliminación rentable. Esto crea demanda de polímeros auxiliares para la deshidratación, que mejoran las tasas de filtración de los relaves, la sequedad final de la torta y la eficiencia general de la planta.

- Mayor preferencia por procesos energéticamente eficientes: Se exige a las empresas mineras que reduzcan el consumo de energía por tonelada de mineral procesado. Según sus datos, SNF Group demostró que los auxiliares de deshidratación pueden reducir los tiempos de los ciclos de filtración y el consumo energético de los sistemas mecánicos de deshidratación atascados hasta en un 31 %. A medida que aumenta el interés por el procesamiento eficiente de minerales, los productores de metales están promocionando sus prácticas para contribuir al cumplimiento de los objetivos de emisiones de carbono, mitigar el aumento de los costos de energía y acatar marcos de sostenibilidad como la Declaración de Posición sobre el Cambio Climático del ICMM. El mayor uso adecuado de auxiliares químicos avanzados mejorará aún más la productividad de los procesos de separación sólido-líquido.

Producción de mineral de cobre y metales de tierras raras

Los aditivos de deshidratación son productos químicos que se utilizan para mejorar la eliminación de agua de los lodos minerales, optimizar la gestión de relaves y aumentar la eficiencia de filtración en las operaciones mineras. La producción de mineral de cobre y metales de tierras raras genera grandes volúmenes de lodos y relaves finos que requieren una deshidratación eficaz para mantener la eficiencia operativa y reducir el impacto ambiental.

Producción de mineral de cobre (2021)

País | Valor comercial | Cantidad (Kg) |

Indonesia | 5.386.225,82 | 2.235.450.000 |

Canadá | 4.136.652,37 | 495.327.000 |

A NOSOTROS | 2.924.569,88 | 364.269.000 |

unión Europea | 1.433.214,82 | 999.685.000 |

India | 61.042,10 | 42.307.500 |

Porcelana | 508.52 | 472.628 |

Reino Unido | 58.18 | 7.713 |

Fuente: WITS

Datos del mercado de metales de tierras raras por países (2025)

País | Valor comercial | Cantidad (Kg) |

Porcelana | 334.018,32 | 7.784.470 |

A NOSOTROS | 22.096,38 | 400.171 |

Porcelana | 20.381,01 | 256.232 |

unión Europea | 8.867,30 | 492.052 |

India | 4.902,68 | 1.085.220 |

Reino Unido | 4.418,68 | 77.199 |

Alemania | 4.281,09 | 345.462 |

Canadá | 948.20 | 50.742 |

Fuente: WITS

desafíos

- Escasez de mano de obra cualificada para la aplicación de productos químicos: El buen desempeño de los agentes deshidratantes depende de una dosificación adecuada y un proceso optimizado. Existe una escasez de personal cualificado en el sector minero. La Sociedad de Minería, Metalurgia y Exploración (SME) informó de una disminución del 43 % en el número de profesionales cualificados en el procesamiento de minerales en Norteamérica durante los últimos diez años, y se observan cifras similares en Australia y Sudáfrica. Esta falta de personal cualificado genera ineficiencias operativas y ralentiza la adopción de agentes químicos avanzados debido a la falta de experiencia en su aplicación.

- Elevados requisitos de inversión: La implementación de sistemas de desagüe requiere una inversión considerable en maquinaria de dosificación, automatización e integración de sistemas de monitoreo. Estos gastos sustanciales suelen representar una barrera para las pequeñas y medianas empresas mineras, especialmente en regiones como América Latina y África, donde los presupuestos operativos son limitados. En consecuencia, a numerosas mineras les resulta difícil invertir en estas tecnologías, lo que dificulta su adopción y retrasa su penetración en el mercado de estas regiones.

Tamaño y pronóstico del mercado de auxiliares de deshidratación para la minería:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,6% |

|

Tamaño del mercado del año base (2025) |

1.290 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.370 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de auxiliares de deshidratación para la minería:

Análisis del segmento de aplicación

El sector de procesamiento de minerales se ve impulsado por la extracción intensiva de minerales esenciales como el cobre, el litio y las tierras raras (REE), y se prevé que alcance una cuota de mercado significativa del 56,2 % para el año 2035. Este crecimiento previsto exige la implementación de prácticas avanzadas de gestión del agua, debido a las estrictas normativas de vertido y la necesidad de un reciclaje de agua de alta eficiencia. En consecuencia, existe una creciente demanda de agentes deshidratantes eficaces para mitigar los costes operativos y las elevadas tarifas asociadas a la correcta eliminación de efluentes. En consonancia con esta tendencia, el Servicio Geológico de Estados Unidos pronostica que la producción mundial de cobre alcanzará los 29 millones de toneladas métricas en 2030, lo que pone de manifiesto la enorme magnitud de las actividades de procesamiento.

Análisis de segmentos de tipo

Se prevé que el segmento de floculantes de poliacrilamida (PAM) alcance una cuota de mercado del 43,2 % en el sector de auxiliares de deshidratación para la minería en 2035, lo que representa el mayor crecimiento dentro de este sector. Esta posición de liderazgo se debe a la excepcional eficacia de la PAM para la agregación de partículas y la recuperación de agua para la gestión de relaves, superando el rendimiento de productos alternativos menos eficientes. La implementación de estrictas regulaciones ambientales que exigen mayores tasas de reciclaje de agua y la minimización de los volúmenes de descarga en la industria minera es un factor clave que impulsa esta tendencia. El Servicio Geológico de Estados Unidos (USGS) destaca la importancia de esta eficiencia, señalando que más del 90 % del agua utilizada en la minería de cobre se consume durante las etapas de molienda y concentración, lo que pone de manifiesto la considerable demanda de floculantes de alto rendimiento que faciliten la reutilización del agua.

Análisis del segmento de uso final

Se prevé que el sector de la minería del carbón experimente el mayor crecimiento para 2035, con una cuota de mercado del 38,2 % para los agentes deshidratantes en la minería. Esto se debe principalmente a que la Administración de Información Energética de EE. UU. (EIA) afirma que la producción de carbón térmico se concentra en la región Asia-Pacífico para satisfacer las necesidades energéticas regionales. Los agentes deshidratantes, como los floculantes y coagulantes, son cruciales en las plantas de lavado de carbón para reducir la humedad, disminuir los costos de transporte y mejorar el poder calorífico antes del envío. La necesidad de una consolidación eficaz de los relaves y la recuperación de agua para su reutilización se ve incrementada por las restricciones ambientales sobre la eliminación de lodos en las minas de carbón, lo que a su vez aumenta el uso de floculantes. Según la EIA, China produjo 4010 millones de toneladas cortas de carbón en 2022, lo que pone de manifiesto la inmensa escala de las operaciones que requieren una deshidratación eficiente.

Nuestro análisis exhaustivo del mercado de auxiliares de deshidratación para la minería incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Productos auxiliares para el desagüe en la minería: análisis regional

Perspectivas del mercado de Asia Pacífico

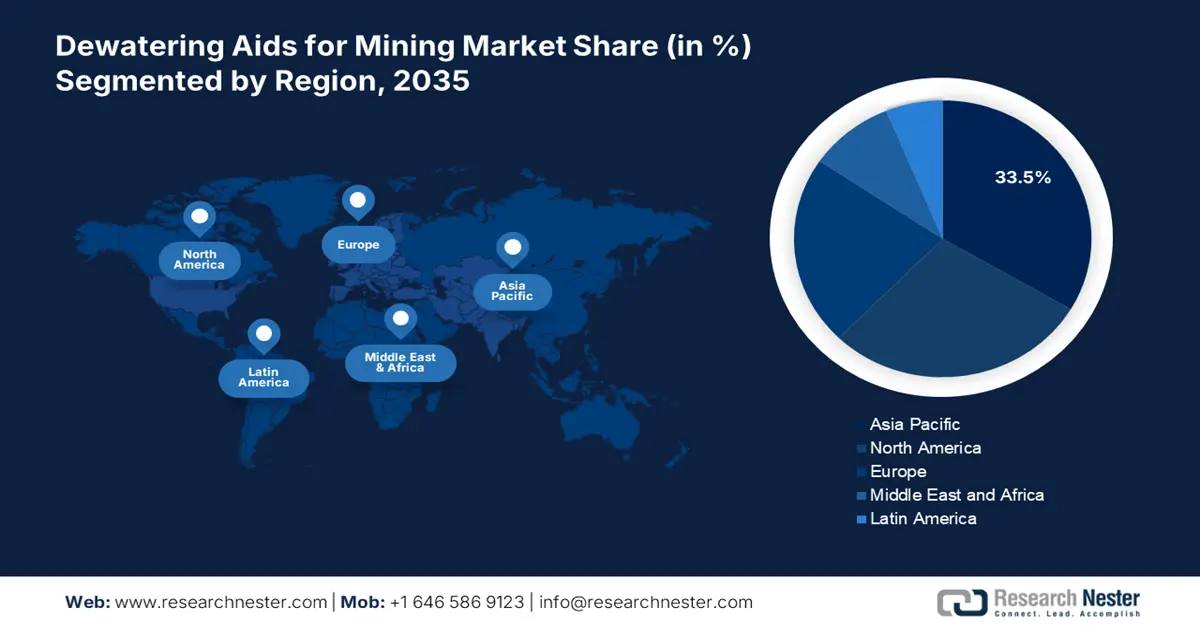

Para 2035, se prevé que el mercado de Asia Pacífico represente el 33,5 % de la cuota de mercado de auxiliares de deshidratación para la minería, debido a la intensa exploración y procesamiento de minerales, así como a las actividades de procesamiento en China, India y el Sudeste Asiático. Si bien las políticas de gestión en China se están volviendo más estrictas, el rápido aumento de la minería de carbón en India impulsará la demanda. Se pronostica un crecimiento sustancial del mercado gracias a las mejoras en la eficiencia de recuperación de minerales y en las plantas de procesamiento, donde se busca mitigar la escasez de agua. Las inversiones en tecnologías de extracción de oro y níquel en Australia e Indonesia contribuirán al crecimiento del mercado. Los avances tecnológicos que mejoran la separación sólido-líquido seguirán teniendo una gran demanda y se correlacionarán directamente con el crecimiento positivo del mercado de auxiliares de deshidratación para la minería.

Se prevé que China experimente un crecimiento sostenido en el mercado de auxiliares de deshidratación para la minería en la región entre 2026 y 2035, gracias a sus políticas ambientales relacionadas con las instalaciones de relaves de descarga cero y las políticas de mejora de la deshidratación. Este crecimiento se sustentará en el continuo alto nivel de extracción de minerales, incluyendo carbón, mineral de hierro y elementos de tierras raras. Además, la rápida adopción de reactivos químicos avanzados que mejoran la filtración y reducen el contenido de humedad en los lodos impulsará el crecimiento en la categoría de cumplimiento normativo, donde el cliente adquiere auxiliares de deshidratación. La adopción de la minería verde en el marco de los planes quinquenales garantizará un mayor consumo de estos auxiliares. Asimismo, la expansión de la capacidad de procesamiento de minerales para satisfacer la demanda interna y de exportación seguirá impulsando el desarrollo en China, un área clave para el crecimiento. Esto se evidencia en la magnitud de su sector minero; según el Servicio Geológico de Estados Unidos, China representó el 60% de la producción mundial de tierras raras en 2023 , con una extracción de 240.000 toneladas métricas.

Se prevé que India se convierta en el mercado de agentes de deshidratación para la minería de mayor crecimiento en la región Asia-Pacífico hasta 2035, impulsado por la expansión de su sector minero y el objetivo gubernamental de alcanzar una producción de 1.500 millones de toneladas de carbón para 2030. La Política Nacional de Minerales de 2019 hace hincapié en las prácticas mineras sostenibles, el procesamiento científico de minerales y la integración de tecnologías avanzadas, subrayando así la necesidad de soluciones de deshidratación eficaces. Estas regulaciones promueven el reciclaje de agua y una gestión rigurosa de los relaves, lo que a su vez impulsa la demanda de floculantes y agentes de deshidratación de alto rendimiento en las operaciones de procesamiento de minerales.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano represente el 28,8 % de la cuota de mercado de auxiliares de deshidratación para la minería, debido al aumento de la actividad minera de metales y minerales en la región. La creciente demanda de opciones eficaces para el tratamiento y la eliminación de relaves y lodos (junto con los estrictos requisitos ambientales para su eliminación) está impulsando su adopción en Norteamérica. Los grandes productores de la región de las Montañas Rocosas están invirtiendo fuertemente en auxiliares de deshidratación de base biológica para cumplir con las normas de sostenibilidad de la EPA y los organismos reguladores de la minería.

Se prevé que Canadá registre el mayor crecimiento en el mercado de sistemas de deshidratación para la minería en toda Norteamérica, impulsado por su Estrategia de Minerales Críticos, que se centra en mejorar la producción de recursos esenciales como el níquel, el cobalto y el litio. Las estrictas regulaciones ambientales aplicadas por Medio Ambiente y Cambio Climático de Canadá (ECCC), junto con la necesidad de procesar minerales complejos en minas remotas ubicadas en climas fríos, están impulsando la demanda de soluciones de deshidratación sofisticadas y adaptadas a las necesidades específicas. Además, Recursos Naturales de Canadá está promoviendo innovaciones como la deshidratación en línea para minimizar el volumen de los estanques de relaves de las arenas bituminosas.

En Estados Unidos, se prevé que el mercado de auxiliares de deshidratación para la minería crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,6 % para 2035. Esta tendencia de crecimiento se debe al aumento de las operaciones mineras subterráneas, el desarrollo de unidades de filtración de relaves y el mayor enfoque de la industria minera estadounidense en el reciclaje de agua y el cumplimiento de los límites de descarga de la Ley de Agua Limpia. Los principales productores buscan invertir en nuevas mezclas de polímeros para aumentar la eficiencia de separación en aplicaciones de procesamiento de carbón, oro y minerales de tierras raras tanto en los cinturones mineros del oeste como de los Apalaches de Estados Unidos.

Perspectivas del mercado europeo

El mercado europeo de sistemas de deshidratación para la minería está fuertemente condicionado por las estrictas normativas medioambientales, en particular la Directiva Marco del Agua de la UE, que exige la mejora del tratamiento de aguas residuales y las iniciativas de recuperación de recursos. Entre los principales factores que impulsan este mercado se encuentran la creciente urbanización y el auge de las actividades industriales, que aumentan la demanda de tecnologías de deshidratación avanzadas. Alemania y el Reino Unido desempeñan un papel fundamental en este mercado gracias a sus consolidados sectores industriales y su compromiso con las prácticas de gestión sostenible del agua, respaldado por marcos regulatorios sólidos.

Se prevé que Alemania domine la mayor parte del mercado europeo de sistemas de deshidratación para la minería en 2035, impulsada por su sólida base industrial y sus estrictas políticas ambientales alineadas con las directivas de la UE. El Informe Económico Anual de 2025 del país subraya la importancia del desarrollo de infraestructuras, especialmente en los sistemas de agua potable y aguas residuales, como elemento vital para su crecimiento económico y sus objetivos de sostenibilidad ambiental. De igual modo, se espera que el Reino Unido se consolide como un actor destacado del mercado en 2035, gracias a su avanzada infraestructura de tratamiento de aguas y a sus rigurosas regulaciones gubernamentales. La revisión del gasto del gobierno británico destaca las inversiones en curso para la mejora del tratamiento de aguas residuales, incluidas las tecnologías de deshidratación, con el fin de cumplir con las cambiantes normas ambientales.

Ayudas clave para el desagüe para los participantes del mercado minero:

- BASF SE

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Solenis LLC

- Ecolab Inc.

- Kemira Oyj

- SNF Floerger

- Clariant AG

- Corporación Huntsman

- Ashland Global Holdings Inc.

- Agua Nalco (Ecolab)

- Grupo Cytec Solvay

- Chemifloc Limited

- Aries Chemical Inc.

- NALCO India Limited

- Operaciones Ixom Pty Ltd

- Jutasama Sdn Bhd

El mercado de auxiliares de deshidratación para la minería está consolidado, liderado por empresas químicas globales como BASF, Solenis y Ecolab. Los principales factores competitivos para las empresas que fabrican auxiliares de deshidratación para la minería son la innovación tecnológica, la integración de las cadenas de suministro y la sostenibilidad. Por ejemplo, mientras que BASF y Kemira se centraban en la investigación y el desarrollo de floculantes ecológicos y aceptables, SNF Floerger y Clariant se enfocaban en la expansión regional de la producción para reducir los costos logísticos. Huntsman y Ashland invierten en mejoras en la química de polímeros para optimizar el rendimiento del producto y, en última instancia, la integridad operativa para sus clientes mineros. Todas estas empresas contaban con estrategias de alianzas con compañías mineras, fusiones para diversificar sus portafolios y producción en Asia Pacífico y Latinoamérica para establecer una logística de suministro local.

Algunos de los principales actores que operan en el mercado de auxiliares de deshidratación para la minería se enumeran a continuación:

Desarrollos Recientes

- En julio de 2024, Atlas Copco anunció una nueva gama de bombas sumergibles de desagüe WEDA, diseñadas para minería y construcción de alta exigencia. Sus características las hacen móviles, fiables y de bajo mantenimiento, con una eficiencia entre un 16 % y un 21 % superior a la de los modelos WEDA anteriores, gracias a un diseño de motor optimizado y la automatización del conjunto de la bomba. Este desarrollo ayudará a las empresas mineras a reducir el tiempo de inactividad y los costes operativos, e impulsará aún más el crecimiento de los sistemas de desagüe como un producto muy demandado en el mercado minero mundial.

- En 2024, Veolia y ANDRITZ patentaron floculantes híbridos de ajuste orgánico-inorgánico de última generación para superar la deshidratación de partículas ultrafinas en el sector minero. El polímero avanzado fue probado y logró una eficiencia de captura de sólidos aproximadamente un 26 % superior. En el plazo de un año, las tres principales minas de cobre sudamericanas que adoptaron esta tecnología experimentaron una mejora del 13 % en la capacidad de almacenamiento en seco del concentrado, así como un mejor desempeño operativo general y un mayor cumplimiento de la normativa ambiental durante sus operaciones de procesamiento de minerales.

- Report ID: 4286

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Ayudas para el desagüe en la minería Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto