Perspectivas del mercado de servicios de destrucción de datos:

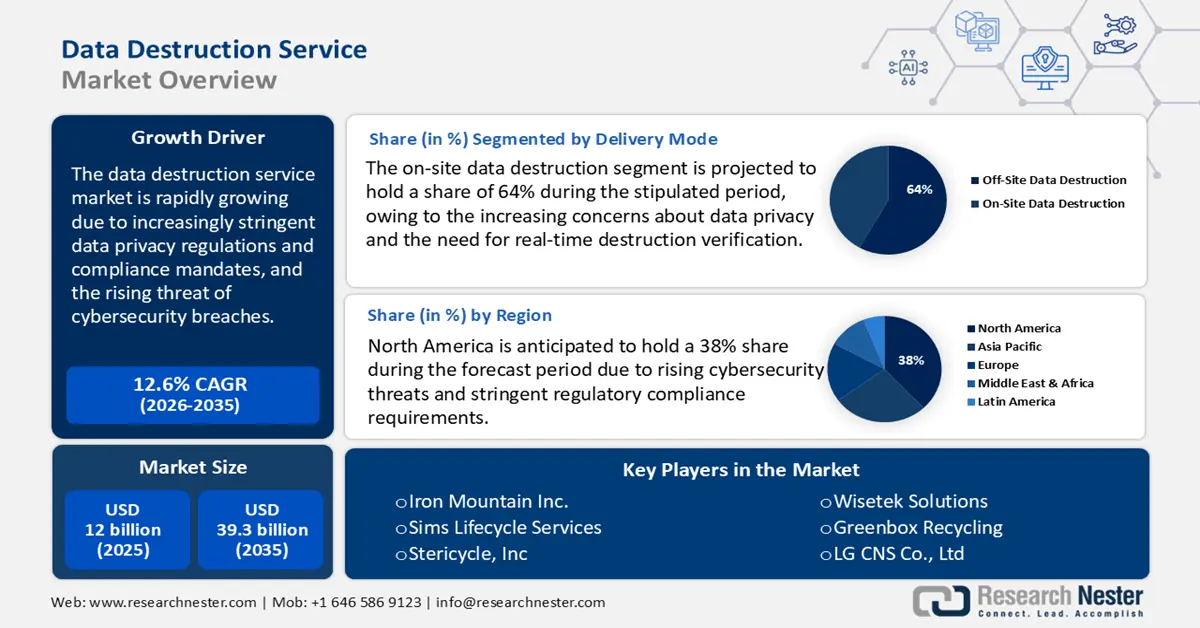

El mercado de servicios de destrucción de datos se valoró en 12.000 millones de dólares en 2025 y se prevé que alcance los 39.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 12,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de servicios de destrucción de datos se estima en 13.500 millones de dólares.

El mercado global está impulsado principalmente por regulaciones cada vez más estrictas en materia de privacidad de datos y exigencias de cumplimiento. El entorno regulatorio se ha vuelto significativamente más complejo y riguroso en los últimos años, en particular en lo que respecta al manejo, la retención y la destrucción de datos sensibles. Legislaciones como el Reglamento General de Protección de Datos (RGPD) en la Unión Europea, la Ley de Privacidad del Consumidor de California (CCPA) y la Ley de Portabilidad y Responsabilidad de Seguros Médicos (HIPAA) en Estados Unidos, y la Ley de Protección de Datos Personales Digitales (Ley DPDP), introducida en India en 2023, imponen obligaciones estrictas a las organizaciones sobre cómo se almacenan, procesan y destruyen de forma segura los datos después de su uso previsto.

Multas y sanciones del RGPD | |

Categoría de infracción | Monto de la multa |

Infracciones menos graves (Art. 83(4) RGPD) | Hasta 10 millones de euros o hasta el 2% de la facturación anual global (la cantidad que sea mayor). |

Infracciones graves (Art. 83(5) RGPD) | Hasta 20 millones de euros o hasta el 4% de la facturación anual global (la cantidad que sea mayor). |

Fuente : RGPD

Estos marcos regulatorios han impulsado a las organizaciones a implementar métodos seguros de eliminación de datos para evitar sanciones legales y daños a su reputación. Estas regulaciones suelen exigir que los datos se destruyan de forma irreversible cuando ya no sean necesarios, lo que genera la necesidad de contar con proveedores certificados de destrucción de datos que puedan verificar y auditar los procesos de destrucción. Un ejemplo reciente de aplicación de la normativa ocurrió en mayo de 2023, cuando la Comisión de Protección de Datos de Irlanda (DPC) multó a Meta Platforms Inc. con 1300 millones de dólares por infringir el RGPD en relación con transferencias transfronterizas ilícitas de datos de usuarios europeos a Estados Unidos.

Mercado de servicios de destrucción de datos: factores de crecimiento y desafíos

Factores de crecimiento

- Rápido crecimiento del hardware de las TIC y del volumen de residuos electrónicos: La expansión de servidores, unidades de almacenamiento y dispositivos móviles ha generado mayores cantidades de hardware obsoleto que requieren una destrucción y reciclaje de datos ambientalmente responsables. El Monitor Global de Residuos Electrónicos 2024 informó que en 2023 se generaron más de 62 millones de toneladas métricas de residuos electrónicos a nivel mundial, de las cuales solo el 22,3 % se documentó oficialmente como reciclado correctamente. Esto está impulsando la demanda de soluciones de destrucción segura en el sector de las TIC.

- Iniciativas gubernamentales y transformación digital del sector público: Los gobiernos de todo el mundo están invirtiendo en infraestructura digital, redes 5G, programas nacionales de banda ancha y migraciones a la nube, especialmente en los sectores de salud, defensa y administración pública. Esta expansión de los sistemas de TIC genera enormes volúmenes de datos y una mayor demanda de procesos seguros de eliminación de equipos durante las actualizaciones, lo que fomenta la adopción de servicios de destrucción de datos. Por ejemplo, en 2023, la Comisión Federal de Comunicaciones (FCC) de EE. UU. aprobó 42 450 millones de dólares para el Programa de Equidad, Acceso y Despliegue de Banda Ancha, que incluye la gestión segura y el desmantelamiento de sistemas heredados.

- Innovaciones tecnológicas: Se prevé que el mercado global de servicios de destrucción de datos crezca gracias a los continuos avances tecnológicos. La integración de blockchain, inteligencia artificial (IA) y aprendizaje automático (ML) impulsará la sofisticación de estos servicios. En agosto de 2025, CrowdStrike presentó dos nuevos servicios, dirigidos por expertos, en su línea de Servicios de Seguridad de IA: Evaluación de Seguridad de Sistemas de IA e IA para la Preparación de SecOps. Estas soluciones ayudan a las empresas a proteger sus sistemas de IA y a utilizarla de forma segura en sus operaciones de seguridad. Esto demuestra que los principales actores del mercado se centran en el desarrollo de soluciones avanzadas para la destrucción de datos.

desafíos

- Falta de marcos normativos globales estandarizados: Uno de los mayores desafíos del mercado es la ausencia de normativas de cumplimiento estandarizadas a nivel mundial. Si bien muchas regiones aplican leyes estrictas de protección de datos, como el RGPD en Europa, la HIPAA en EE. UU. y la Ley de Protección de Datos Personales Digitales en India, no existe un marco global unificado. Esto genera una dispersión normativa que complica las operaciones de las principales multinacionales. Esta falta de armonización incrementa los riesgos legales, los costes de cumplimiento y las ineficiencias operativas, especialmente para los proveedores de servicios que gestionan datos transfronterizos.

- Costos elevados del servicio: Los altos costos son una de las principales limitaciones en la industria de la destrucción de datos. Esto representa un gran desafío para las pequeñas y medianas empresas (pymes). La destrucción certificada de datos requiere tecnologías avanzadas y personal capacitado, lo que incrementa los costos. Por lo tanto, este factor limita considerablemente la venta de servicios de destrucción de datos en mercados sensibles al precio.

Tamaño y pronóstico del mercado de servicios de destrucción de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

12,6% |

|

Tamaño del mercado del año base (2025) |

12 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

39.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de servicios de destrucción de datos:

Análisis de segmentos de tipo

Se prevé que el segmento de destrucción digital (lógica) represente el 40 % del mercado durante el período estipulado, debido a su rentabilidad y sus ventajas en materia de sostenibilidad, ya que permite la reutilización del hardware y reduce los residuos electrónicos. La tecnología de borrado de datos permite que el software elimine permanentemente los datos de los dispositivos de almacenamiento sin destruir físicamente el hardware. La creciente adopción global de la computación en la nube y la virtualización impulsa la demanda de soluciones seguras de borrado remoto de datos. Las estrictas normativas de privacidad de datos exigen una eliminación verificada e irreversible, lo que fomenta el uso de software de borrado certificado. Las organizaciones valoran el borrado de datos por su rapidez y su capacidad para borrar de forma segura los datos en múltiples dispositivos simultáneamente.

Análisis del segmento del modo de entrega

Se prevé que el segmento de destrucción de datos in situ alcance una cuota de mercado del 64 % para 2035, debido a la creciente preocupación por la privacidad de los datos y la necesidad de verificar la destrucción en tiempo real. Esto consiste en destruir de forma segura los datos en las instalaciones del cliente mediante trituradoras móviles, desmagnetizadores u otras tecnologías. Muchas organizaciones optan por los servicios in situ para reducir los riesgos relacionados con el transporte de datos y garantizar el cumplimiento de las estrictas normativas obligatorias. El aumento de las amenazas a la ciberseguridad y las rigurosas leyes de protección de datos fomentan la demanda de procesos de destrucción inmediatos y transparentes. Además, sectores como el sanitario y el financiero prefieren las soluciones in situ para proteger la información crítica durante el desmantelamiento de equipos.

Análisis del segmento vertical de la industria

Se prevé que el sector de banca, servicios financieros y seguros (BFSI) acapare la mayor cuota de mercado durante el período de estudio, debido a la sensibilidad y el volumen de datos que maneja. Estas instituciones generan diariamente enormes cantidades de información, tanto personal como transaccional, cuya seguridad es fundamental. Las estrictas normativas de protección de datos y el aumento de las ciberamenazas son factores clave que impulsan la demanda de servicios de destrucción de datos. El informe de IBM reveló que el coste medio de una filtración de datos a nivel mundial ha ascendido a 4,88 millones de dólares, frente a los 4,45 millones del año anterior, lo que supone el mayor incremento desde la pandemia. Para las empresas financieras, el coste es aún mayor, con una media de 6,08 millones de dólares, un 22 % más que la media mundial. Esto indica que la preocupación por las filtraciones de datos está influyendo en la demanda de servicios de destrucción de datos.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Tipo de medio |

|

Vertical de la industria |

|

Modo de implementación |

|

Modalidad de entrega |

|

Tamaño de la organización |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de servicios de destrucción de datos: análisis regional

Perspectivas del mercado norteamericano

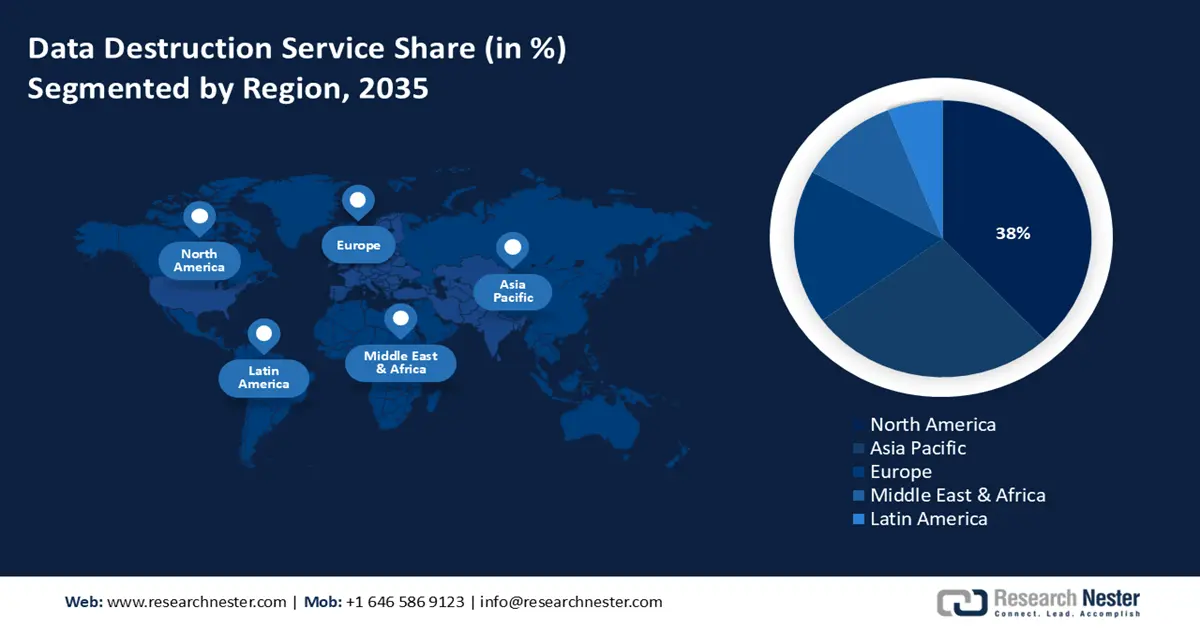

Se prevé que el mercado de servicios de destrucción de datos en Norteamérica alcance una cuota del 38 % durante el período de pronóstico, debido a las estrictas regulaciones de privacidad de datos, como HIPAA y CCPA. El creciente volumen de datos corporativos y los frecuentes ciberataques impulsan a las empresas a adoptar métodos seguros para la eliminación de datos al final de su vida útil. La sólida infraestructura de TI de la región y su rápida transformación digital fomentan aún más la demanda de estos servicios, debido a las preocupaciones de ciberseguridad relacionadas con el espionaje corporativo y el robo de identidad. Además, el enorme volumen de dispositivos electrónicos obsoletos impulsa la demanda de métodos de destrucción de datos nuevos y sostenibles.

El mercado estadounidense se está expandiendo rápidamente debido a la evolución de los marcos regulatorios, y programas federales como la expansión de la banda ancha y las iniciativas de equidad digital de la FCC están acelerando el crecimiento de la infraestructura de datos, lo que genera una mayor demanda de eliminación segura de datos. Para lograr una internet más segura y robusta, el Presupuesto de 2025 destinó alrededor de 13 mil millones de dólares a la ciberseguridad para diversos departamentos y agencias gubernamentales. Estas iniciativas impulsan directamente la adopción de sistemas de destrucción de datos. Las empresas de los sectores financiero, sanitario y de defensa están incrementando sus inversiones en métodos de destrucción certificados para cumplir con normas federales como la NIST 800-88. El aumento del teletrabajo y la renovación tecnológica también han incrementado la necesidad de destrucción de datos, tanto in situ como remota. Además, la creciente conciencia sobre los riesgos reputacionales asociados a las filtraciones de datos está impulsando a las empresas a recurrir a servicios profesionales. Los objetivos de sostenibilidad fomentan la adopción de soluciones ecológicas para el borrado y el reciclaje de datos.

Se prevé que el mercado canadiense de servicios de destrucción de datos crezca a un ritmo saludable, gracias a la Ley de Protección de Información Personal y Documentos Electrónicos (PIPEDA). Los nuevos marcos regulatorios provinciales de privacidad de datos también están impulsando la adopción de servicios avanzados de destrucción de datos. Ante la creciente importancia de salvaguardar los datos de los clientes, las organizaciones están invirtiendo fuertemente en servicios de destrucción certificados y auditables. Las regulaciones ambientales y el compromiso del país con la reducción de los desechos electrónicos seguirán transformando el crecimiento del mercado.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de Asia Pacífico experimente el crecimiento más rápido, del 9%, entre 2026 y 2035, debido a la creciente digitalización, la alta rotación de hardware informático y las normativas más estrictas sobre privacidad de datos en toda la región. Países como India, Australia y Corea del Sur están reforzando sus marcos regulatorios que exigen la eliminación segura de activos digitales obsoletos. El aumento de los residuos electrónicos y el creciente interés por las iniciativas de sostenibilidad ambiental están impulsando a las empresas a optar por servicios de destrucción certificada. Los programas de economía digital respaldados por los gobiernos también están incrementando la demanda del mercado. Además, la mayor adopción de la nube está generando más datos al final de su vida útil que requieren un borrado seguro.

Se prevé que el mercado chino registre un rápido crecimiento durante el período de pronóstico debido a las inversiones gubernamentales en seguridad de datos y la modernización de la infraestructura digital. La mayoría de las empresas han implementado soluciones de eliminación de datos debido al aumento de las normas de ciberseguridad y la rápida expansión del comercio electrónico. Además, el enfoque de la Administración Nacional de Productos Médicos en la eliminación segura de datos médicos en China impulsa continuamente la demanda. Se proyecta que invertir en China ofrecerá altos rendimientos al final del período de estudio.

Se estima que el mercado indio está impulsado por el fuerte impulso del gobierno a la transformación digital y las normas de cumplimiento de TI más estrictas. La tendencia hacia la sostenibilidad y el aumento en la generación de residuos electrónicos también contribuyen al crecimiento del mercado. La expansión de los sectores de telecomunicaciones y centros de datos abre oportunidades lucrativas para los proveedores de servicios de destrucción de datos. Dado el crecimiento de estos sectores, el número de proveedores de servicios, tanto nacionales como internacionales, aumenta rápidamente. Attero India es uno de los principales actores del mercado que operan en el país.

Perspectivas del mercado europeo

Se estima que el mercado europeo de servicios de destrucción de datos está impulsado por las estrictas normativas de privacidad de datos, incluido el Reglamento General de Protección de Datos (RGPD). La sólida transición hacia la digitalización y la creciente migración a la nube incrementan aún más la demanda de estos servicios. La trituración física, la desmagnetización y el borrado certificado de datos son prácticas ampliamente adoptadas por los sectores de banca, servicios financieros y seguros (BFSI) y el gobierno en la región. La tendencia hacia la sostenibilidad también contribuirá a aumentar la popularidad de las soluciones para la gestión de residuos electrónicos.

Alemania lidera las ventas de servicios de destrucción de datos gracias a la estricta legislación alemana en materia de protección de datos, en particular la Ley Federal de Protección de Datos (BDSG) y el RGPD. La presencia de una sólida base industrial y un gran número de multinacionales en los sectores de automoción, finanzas y manufactura también impulsa la demanda de estos servicios. La Oficina Federal de Estadística (Destatis) informó que, tras ajustar por precios, estacionalidad y festivos, la producción industrial en julio de 2025 aumentó un 1,3 % con respecto al mes anterior. Además, se prevé que la tendencia de los residuos electrónicos acelere la adopción de servicios de destrucción de datos.

Se prevé que el mercado de servicios de destrucción de datos en el Reino Unido se vea impulsado por la convergencia del RGPD y la Ley de Protección de Datos del Reino Unido de 2018. Se proyecta que las estrictas regulaciones sobre el manejo de datos impulsarán las ventas de estos servicios. La expansión de los sectores de centros de datos y banca, servicios financieros y seguros (BFSI), junto con una sólida digitalización, están preparadas para duplicar los ingresos de los principales actores del mercado en los próximos años. Asimismo, se espera que las alianzas estratégicas público-privadas impulsen el crecimiento general del mercado.

Principales actores del mercado de servicios de destrucción de datos:

- Iron Mountain Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Servicios del ciclo de vida de Sims

- Stericycle, Inc.

- Veolia Environment SA

- Grupo Stena Metall

- Soluciones Wisetek

- Reciclaje Greenbox

- TES-Amm (Soluciones Sostenibles TES)

- LG CNS Co., Ltd.

- Cerebra Tecnologías Integradas Ltd

- InfoFort (Aramex)

- Red SNS (M) Sdn Bhd

- Fujitsu Limited

- Hitachi Systems, Ltd.

- Corporación NEC

El mercado global de servicios de destrucción de datos se caracteriza por la fuerte presencia de gigantes del sector y el creciente surgimiento de nuevas empresas. Las compañías líderes emplean diversas estrategias de marketing, tanto orgánicas como inorgánicas, que incluyen innovaciones tecnológicas, fusiones y adquisiciones, alianzas y colaboraciones, y digitalización. Asimismo, están expandiendo sus operaciones en mercados emergentes para obtener beneficios sustanciales de oportunidades sin explotar. Se prevé que las ventas orgánicas dupliquen los ingresos de los principales actores en los próximos años. A continuación, se presenta una tabla con los principales actores del mercado y sus respectivas cuotas de mercado.

Desarrollos Recientes

- En agosto de 2025, Infoshred , miembro de i-SIGMA, adquirió Secure Eco Shred, una empresa de Brookfield, Connecticut, que se dedica a la destrucción de documentos y discos duros. Esta adquisición permitirá a Infoshred expandir sus servicios en Connecticut y Nueva York.

- En febrero de 2024, IBM anunció el lanzamiento de su servicio de borrado de datos de infraestructura. Este servicio borra de forma segura y respetuosa con el medio ambiente los datos de dispositivos antiguos en el centro de datos del cliente.

- Report ID: 3237

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Servicio de destrucción de datos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto