Perspectivas del mercado de centros de datos:

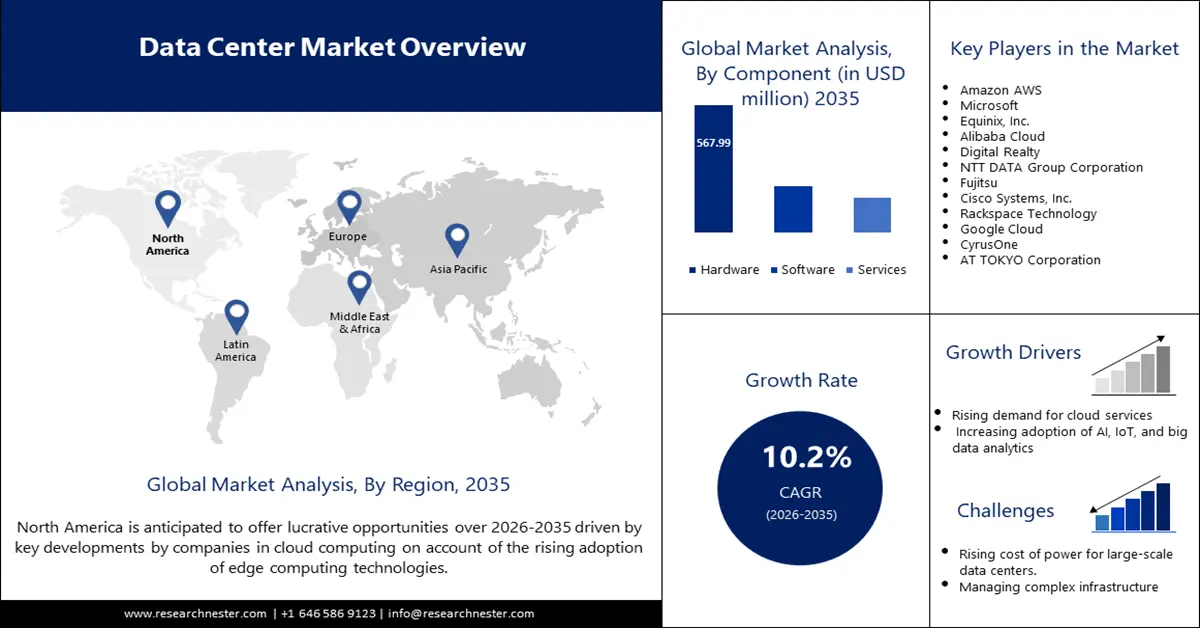

El tamaño del mercado de centros de datos superó los 432.640 millones de dólares en 2025 y se proyecta que alcance los 1,14 billones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 10,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de centros de datos se estima en 472.360 millones de dólares.

El crecimiento del mercado de centros de datos se puede atribuir a la creciente demanda de computación en la nube, análisis de big data y el creciente impulso de las tecnologías de IA. Debido al aumento del teletrabajo, el aprendizaje en línea y el entretenimiento virtual, las empresas están digitalizando sus operaciones, y la necesidad de un entorno robusto de almacenamiento y procesamiento de datos es alta. Por ejemplo, en septiembre de 2023, Vantage Data Centers anunció una inversión de capital de 9200 millones de dólares liderada por DigitalBridge Group y Silver Lake. Esta inversión ayudará a Vantage a desarrollar mayor capacidad para satisfacer la creciente demanda que enfrenta debido al auge de los servicios de nube e IA en todo el mundo.

Las políticas gubernamentales de todo el mundo para mejorar la infraestructura digital también contribuyen al crecimiento de la demanda de centros de datos. Por ejemplo, el Gobierno de la India incentiva la creación de centros de datos en el país mediante diversas políticas y medidas para maximizar la conectividad, ya que garantiza un acceso confiable a la energía. Según la Ley de Protección de Datos Personales Digitales de 2023, el establecimiento de centros de datos locales genera una alta demanda en el mercado de centros de datos. El compromiso del gobierno con la creación de un entorno propicio para el desarrollo de los centros de datos se manifiesta aún más mediante medidas como la creación de Zonas Económicas de Centros de Datos y la facilitación de inversiones en esta infraestructura vital.

Clave Centro de datos Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

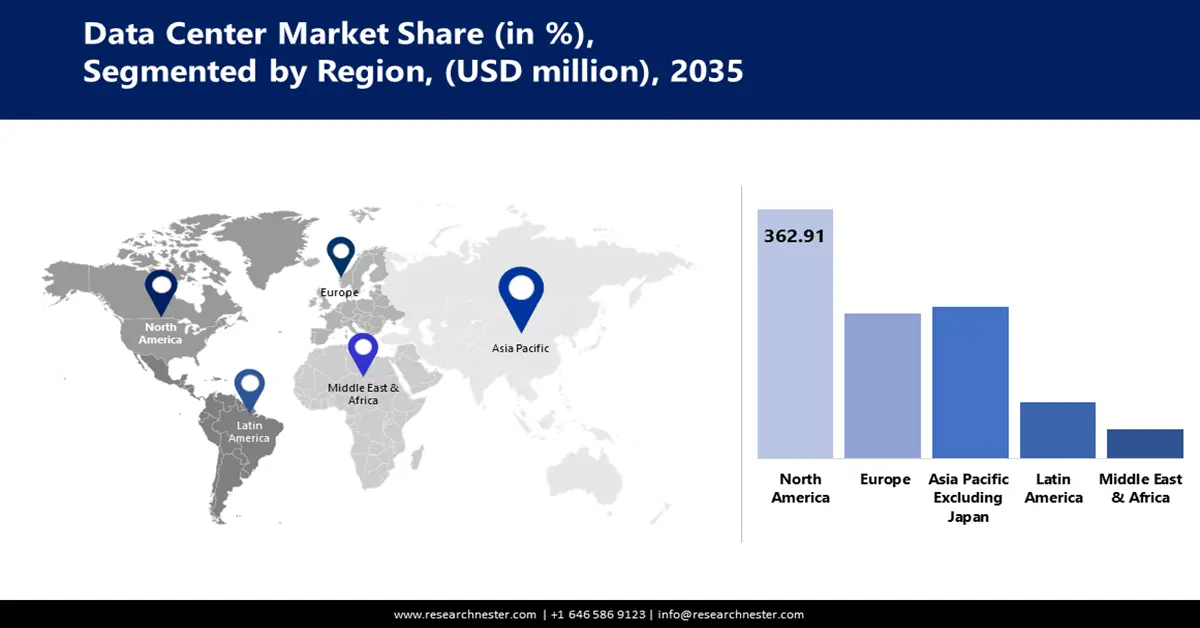

- El mercado de centros de datos de Norteamérica tendrá una participación superior al 37,20 % para 2035, impulsado por la alta demanda de servicios en la nube, tecnologías de IA y la necesidad de infraestructura avanzada.

- El mercado de Asia Pacífico exhibirá un crecimiento sustancial entre 2026 y 2035, impulsado por el aumento de la penetración de internet, la transformación digital y el apoyo gubernamental a la infraestructura tecnológica.

Perspectivas del segmento:

- Se proyecta que el segmento de hardware en el mercado de centros de datos alcance una participación del 58,80 % para 2035, impulsado por los avances en las tecnologías de servidores y la mayor demanda de aplicaciones de IA.

- Se proyecta que el segmento BFSI en el mercado de centros de datos alcance un crecimiento significativo hasta 2035, influenciado por la digitalización de los servicios financieros, que requiere centros de datos seguros y escalables.

Tendencias Clave de Crecimiento:

- Adopción de la computación en la nube y transformación digital

- Demanda de IA y computación de alto rendimiento

Principales desafíos:

- Preocupaciones y regulaciones ambientales

- Interrupciones en la cadena de suministro

Actores clave:Amazon Web Services, Inc., Microsoft, Equinix, Inc., Alibaba Cloud, Digital Realty, NTT DATA Group Corporation, Fujitsu, Cisco Systems, Inc., Rackspace Technology, Google Cloud, CyrusOne, AT TOKYO Corporation, Hewlett Packard Enterprise Development LP.

Global Centro de datos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 432.640 millones

- Tamaño del mercado en 2026: USD 472.360 millones

- Tamaño proyectado del mercado: USD 1,14 billones para 2035

- Previsiones de crecimiento: 10,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 37,2 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Singapur

- Países emergentes: China, India, Japón, Singapur, Tailandia

Last updated on : 17 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de centros de datos:

Factores impulsores del crecimiento

- Adopción de la computación en la nube y transformación digital: El crecimiento de la computación en la nube es una de las principales razones de la expansión del mercado de centros de datos. La adopción de soluciones de computación en la nube aumenta la necesidad de infraestructuras de almacenamiento expandibles. También se ha visto acelerada por el aumento del teletrabajo y las políticas digitales en empresas de todo el mundo. Por ejemplo, Amazon AWS anunció una inversión de 5 mil millones de dólares en Querétaro, México, en marzo de 2024, a medida que la adopción de la nube en todas las regiones, especialmente en los mercados emergentes, avanza de forma constante.

- Demanda de IA y computación de alto rendimiento: Con el rápido crecimiento de las tecnologías impulsadas por IA y la computación de alto rendimiento, los actores del mercado de centros de datos están presenciando nuevas oportunidades de crecimiento. Las cargas de trabajo de IA requieren una potencia de procesamiento e infraestructura inigualables que garanticen el funcionamiento eficiente de los centros de datos. Por ejemplo, Cisco y NVIDIA lanzaron una solución de clúster de IA en febrero de 2024 para satisfacer la creciente demanda de centros de datos de IA, lo que permite a las empresas gestionar operaciones complejas de IA y aprendizaje automático. Como resultado, es probable que la demanda de centros de datos cobre impulso a medida que las aplicaciones de IA se integren cada vez más en sectores como la salud, las finanzas y la manufactura.

- Regulaciones de privacidad de datos e iniciativas gubernamentales: El aumento de las regulaciones de privacidad de datos y localización es otra exigencia para centros de datos seguros y que cumplan con las normas. Los gobiernos están implementando regulaciones estrictas para garantizar la soberanía de los datos, especialmente en los departamentos que manejan información sensible. Por ejemplo, en abril de 2023, el Ministerio de Finanzas de China, junto con otros organismos reguladores, emitió el estándar "Green Data Center" para que la gestión de datos sea sostenible, lo que impulsa aún más el crecimiento de los centros de datos energéticamente eficientes. Se están implementando regulaciones similares en todo el mundo, lo que obliga a los operadores de centros de datos a priorizar la seguridad y la sostenibilidad de sus operaciones.

Desafíos

- Preocupaciones y regulaciones ambientales: Los centros de datos se enfrentan a un escrutinio cada vez mayor respecto a su impacto ambiental, en particular debido a su alto consumo de energía y emisiones de carbono. Ante estas críticas, diversos organismos reguladores han implementado estándares más estrictos para la eficiencia energética y la sostenibilidad de los centros de datos. Por ejemplo, en abril de 2023, la Unión Europea aprobó una nueva legislación que exige una reducción del 30 % en las emisiones de carbono de los centros de datos para el año 2030, lo que refuerza aún más la importancia de las operaciones respetuosas con el medio ambiente.

- Interrupciones en la cadena de suministro: La interrupción de la cadena de suministro es uno de los principales desafíos que enfrentan todos los operadores de centros de datos, quienes tienen dificultades para obtener componentes de hardware y materiales de infraestructura vitales. Estas interrupciones en la cadena de suministro generan retrasos en los proyectos y mayores costos operativos. Por ejemplo, en septiembre de 2023, Intel informó sobre problemas persistentes en la cadena de suministro que afectan la producción de semiconductores y que podrían limitar las implementaciones de centros de datos, ya que las empresas compiten para satisfacer la creciente demanda desde posiciones limitadas.

Tamaño y pronóstico del mercado de centros de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,2% |

|

Tamaño del mercado del año base (2025) |

USD 432.64 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

1,14 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de centros de datos:

Análisis de segmentos de componentes

Se prevé que el segmento de hardware represente una cuota de mercado de centros de datos superior al 58,8 % para finales de 2035. El crecimiento de este segmento se basa principalmente en un mejor rendimiento, tecnologías de servidores que optimizan la eficiencia y soluciones de almacenamiento para diversas aplicaciones. Además, aumentará la implementación de sistemas informáticos de alto rendimiento para aplicaciones de IA, lo que impulsará la demanda del segmento. Por ejemplo, en mayo de 2023, Dell Technologies presentó su nueva serie de servidores para cargas de trabajo de aprendizaje profundo en aplicaciones de IA, consolidando así su liderazgo en innovación de hardware.

Análisis del segmento de usuarios finales

En el mercado de centros de datos, se prevé que el segmento de banca, servicios financieros y seguros (BFSI) domine una cuota de ingresos superior al 33,3 % para 2035. En este sector, se requiere una infraestructura segura y escalable para procesar grandes volúmenes de datos financieros. Al promover la banca en línea, los pagos móviles y otras formas de digitalización de los servicios financieros, BFSI requiere que los centros de datos puedan gestionar estas operaciones continuas. Por ejemplo, en abril de 2024, Microsoft declaró una inversión de 2900 millones de dólares para ampliar las instalaciones de su centro de datos en Japón y así satisfacer la creciente demanda de soluciones seguras en la nube por parte de los sectores BFSI.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Componente |

|

Tipo |

|

Infraestructura |

|

Diseño |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de centros de datos:

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica, en el mercado de centros de datos, capte alrededor del 37,2 % de los ingresos para finales de 2035, gracias a su consolidada economía digital, basada en la alta demanda de servicios en la nube e infraestructura tecnológica avanzada. Además, la creciente adopción de tecnologías de inteligencia artificial en diversas industrias impulsa el ritmo de inversión en instalaciones capaces de sustentar dichas innovaciones. Estados Unidos y Canadá están experimentando un rápido aumento de la demanda de centros de datos, lo que genera importantes oportunidades para nuevos participantes en el mercado.

Estados Unidos sigue siendo un mercado destacado de centros de datos en Norteamérica, con una inversión y desarrollo masivos por parte de empresas líderes como AWS, Microsoft y Google. Por ejemplo, la inversión de Microsoft de 100 000 millones de dólares en el proyecto de supercomputadora de IA «Stargate» está en desarrollo y se prevé que se lance en 2028, lo que demuestra su compromiso con la modernización de las capacidades de los centros de datos del país para respaldar tecnologías de última generación como la IA y la computación cuántica.

El mercado de centros de datos en Canadá está experimentando un crecimiento significativo gracias a las políticas gubernamentales favorables a la inversión en tecnología y las iniciativas de sostenibilidad. Canadá se ha consolidado como un destino lucrativo para las empresas tecnológicas globales que necesitan una infraestructura confiable con respaldo regulatorio para sus operaciones. En enero de 2024, el gobierno federal anunció un nuevo programa para impulsar la innovación en los sectores tecnológicos con oportunidades de financiación, en particular para mejorar las infraestructuras digitales, como los centros de datos.

Perspectivas del mercado de Asia Pacífico

La región Asia Pacífico se perfila para experimentar un crecimiento sustancial hasta 2035, impulsado por el aumento de la penetración de internet y los esfuerzos de transformación digital en sectores como la salud y el comercio minorista. Además, los gobiernos de varios países de la región han brindado apoyo mediante la promoción de inversiones en infraestructura tecnológica. Esto, a su vez, resulta vital para la adopción generalizada de nuevas tecnologías como la IA y el IoT, lo que impulsará aún más el crecimiento del mercado en Asia Pacífico y el Pacífico durante el período de pronóstico.

Gracias a su robusta economía digital y a sus rigurosas normas de localización de datos, se prevé que China se convierta en un país dominante en el mercado de centros de datos de Asia, el Pacífico y el Pacífico (APEJ). Las empresas chinas continúan invirtiendo fuertemente en infraestructura en la nube para impulsar el rápido crecimiento de sectores como el comercio electrónico y la tecnología financiera. Además, importantes empresas tecnológicas como Alibaba, Tencent y Fujitsu están desarrollando la capacidad de sus centros de datos para satisfacer la creciente demanda. En mayo de 2023, ServiceNow, empresa de software estadounidense, y Fujitsu firmaron un acuerdo para establecer el Centro de Innovación Fujitsu-ServiceNow, que se centrará en la transformación digital y el éxito del cliente.

El mercado de centros de datos en India está experimentando una expansión constante debido al aumento del uso de internet móvil y la adopción de la nube. Las políticas favorables del gobierno también están atrayendo inversiones nacionales e internacionales, creando así un clima de negocios favorable. Estas políticas articuladas atraen a diversos actores globales para consolidar su presencia en India. Con la inversión de más industrias para impulsar la infraestructura digital, se prevé un aumento constante de la demanda de centros de datos en India. Este impulso coloca a India en una posición destacada en el mercado global de centros de datos.

Actores del mercado de centros de datos:

- Servicios web de Amazon, Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Microsoft

- Equinix, Inc.

- Nube de Alibaba

- Bienes raíces digitales

- Corporación del grupo NTT DATA

- fujitsu

- Cisco Systems, Inc.

- Tecnología Rackspace

- Google Cloud

- CyrusOne

- Corporación AT TOKYO

- Hewlett Packard Enterprise Development LP

El panorama competitivo en el mercado de centros de datos está dominado por algunas empresas líderes que compiten por cuota de mercado mediante alianzas estratégicas e innovación tecnológica. Algunas de estas empresas son IBM, Cisco, Amazon Web Services, Microsoft y Google Cloud, que han estado a la vanguardia en la actualización continua de sus ofertas de servicios y la expansión de su presencia geográfica. Además, estas empresas aprovechan la creciente demanda de soluciones de centros de datos escalables, energéticamente eficientes y altamente seguras, impulsadas por la Inteligencia Artificial. Asimismo, las alianzas con empresas regionales impulsan las inversiones en el desarrollo de infraestructura para satisfacer la creciente demanda de los mercados emergentes de centros de datos y realizar los ajustes necesarios para adaptarse a los nuevos estándares de la industria.

En enero de 2023, CyrusOne adquirió un campus de oficinas en Fráncfort, Alemania, que pretende convertir en un gran campus de centros de datos. El grupo inversor Corum confirmó la venta del complejo de oficinas Europark por 95 millones de euros a CyrusOne. El acuerdo consolida la posición de CyrusOne en Europa y refuerza su estrategia de expansión en mercados clave de centros de datos, donde la demanda de capacidad de hiperescala ya está en pleno auge. Este desarrollo subraya la creciente importancia de los centros de datos a medida que las empresas compiten por satisfacer la creciente demanda de la floreciente infraestructura digital de la región.

A continuación se muestran algunas empresas líderes en el mercado de centros de datos:

Desarrollos Recientes

En las noticias

- En agosto de 2024, Google anunció una inversión de 1000 millones de dólares para ampliar su centro de datos en Texas. Esta expansión forma parte de la estrategia general de Google para fortalecer su infraestructura en la nube en Estados Unidos y satisfacer la creciente demanda de servicios digitales. La inversión refleja el enfoque continuo de Google en la sostenibilidad, con planes para abastecer las instalaciones con energías renovables.

- En julio de 2024, Digital Realty adquirió dos centros de datos con una capacidad combinada de 15 MW por 200 millones de dólares a Cyxtera. Esta adquisición refuerza la presencia de Digital Realty en EE. UU. y mejora su oferta de servicios para hiperescaladores y grandes empresas. Además, fortalece la capacidad de la compañía para satisfacer la creciente demanda de edge computing y soluciones de nube híbrida.

- En junio de 2024, Equinix anunció su plan de expansión a Filipinas mediante la adquisición de tres centros de datos de Total Information Management (TIM), empresa local de gestión de servicios de TI. Esta adquisición fortalece la presencia de Equinix en el Sudeste Asiático y mejora su plataforma global de infraestructura digital.

- En junio de 2024, Alibaba Cloud anunció sus planes de descontinuar las operaciones de sus centros de datos en cuatro zonas de disponibilidad en Sídney y Bombay. Esta medida forma parte de una reestructuración estratégica que se implementará a finales de este año. Esta decisión refleja la transición de Alibaba Cloud hacia la optimización de sus recursos y su enfoque en otros mercados clave.

- Report ID: 6040

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Centro de datos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.