Perspectivas del mercado de refrigeración de centros de datos:

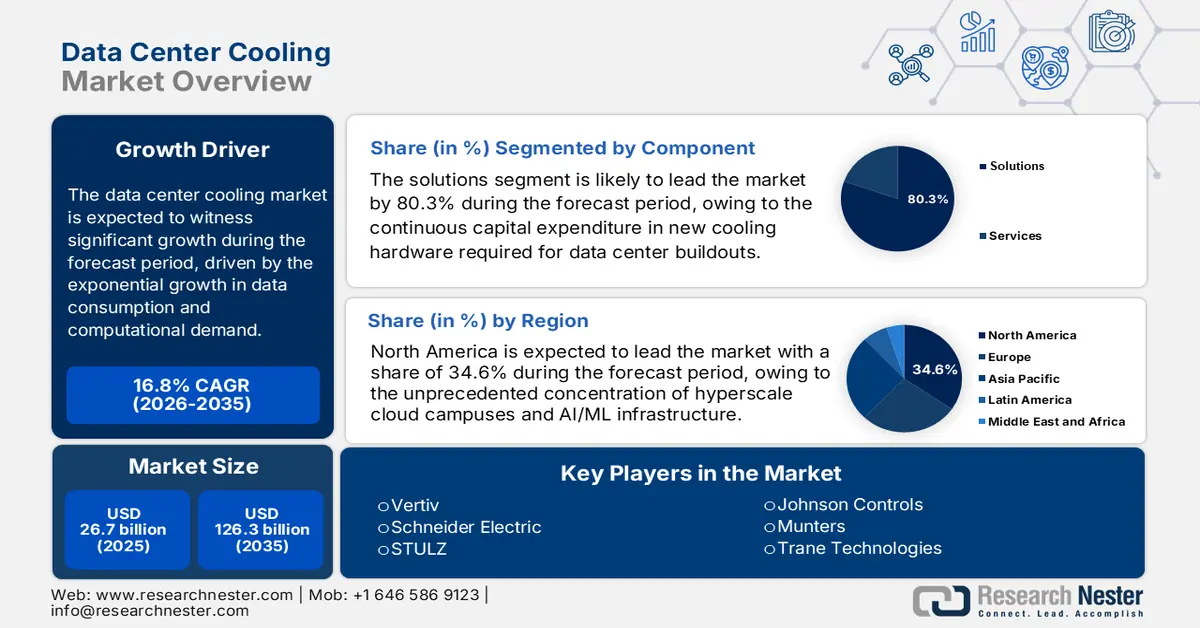

El mercado de refrigeración para centros de datos se valoró en 26.700 millones de dólares en 2025 y se proyecta que alcance los 126.300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 16,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de refrigeración para centros de datos se estima en 31.200 millones de dólares.

El mercado de refrigeración de centros de datos es un segmento crítico y en rápida evolución del sector global de infraestructura digital, impulsado principalmente por el crecimiento exponencial del consumo de datos y la demanda computacional. La expansión de la computación en la nube, la inteligencia artificial y la computación de alto rendimiento está incrementando significativamente la densidad de potencia y la carga térmica en las instalaciones de los centros de datos, lo que requiere soluciones avanzadas de gestión térmica. El principal indicador de este crecimiento es la considerable huella energética del sector. El informe del Departamento de Energía de EE. UU. de diciembre de 2024 indica que los centros de datos en EE. UU. consumieron 176 TWh en 2023, y se estima que esta cifra seguirá aumentando. Además, el 4,4 % del consumo total de electricidad del país se destina a refrigeración, lo que representa una parte significativa de este gasto energético.

Los principales impulsores del mercado están vinculados a la política energética y medioambiental nacional e internacional. Regulaciones rigurosas, como la Directiva de Eficiencia Energética de la Comisión Europea, exigen una mejora continua en la eficiencia energética, lo que impulsa a los operadores de instalaciones a adoptar tecnologías de refrigeración más eficientes, como sistemas líquidos y economización avanzada. Estas tecnologías pueden reducir drásticamente la energía auxiliar utilizada para la refrigeración. Los datos de la Agencia Internacional de la Energía de abril de 2025 indican que se prevé que el consumo energético global de los centros de datos se duplique para 2030, alcanzando los 945 TWh. Las mejoras en la eficiencia energética derivadas de las mejoras tecnológicas, incluida la refrigeración avanzada, han contribuido a moderar este crecimiento. En consecuencia, el mercado está evolucionando hacia soluciones que no solo gestionan las mayores cargas térmicas de los servidores de IA, sino que también se alinean con los objetivos de sostenibilidad corporativos y gubernamentales.

Clave Refrigeración del centro de datos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

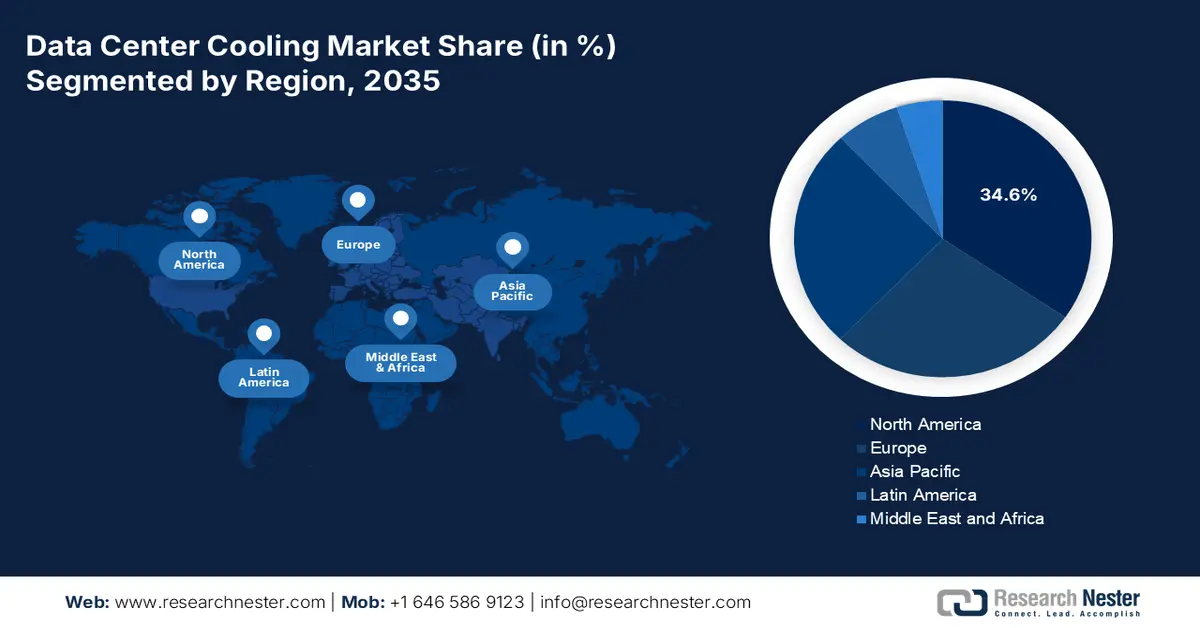

- Se proyecta que América del Norte dominará el mercado de refrigeración de centros de datos con una participación del 34,6 % para 2035, reforzada por una densa concentración de infraestructura de nube hiperescala e IA/ML en EE. UU. y fortalecida por entradas de capital a gran escala e incentivos federales que fomentan la adopción de refrigeración líquida.

- Se espera que Asia Pacífico sea la región de más rápido crecimiento, expandiéndose a una CAGR del 14,5% para 2035, respaldada por la digitalización acelerada, la expansión a hiperescala y las iniciativas de infraestructura digital lideradas por el gobierno que estimulan la demanda de refrigeración avanzada.

Información sobre segmentos:

- En el segmento de componentes, se anticipa que las soluciones alcanzarán una participación del 80,3 % para 2035 en el mercado de refrigeración de centros de datos, respaldadas por una inversión de capital sostenida en nuevo hardware de refrigeración y modernizaciones de alta densidad que impulsarán la adopción de sistemas avanzados de refrigeración líquida.

- Dentro del segmento de tipos de centros de datos, se proyecta que los centros de datos a hiperescala tendrán la participación máxima para 2035, reforzados por operadores de nube a gran escala que priorizan la eficiencia energética extrema y aceleran la implementación de tecnologías de enfriamiento avanzadas y de alta capacidad.

Tendencias clave de crecimiento:

- Gasto público en infraestructura de IA y computación de alto rendimiento

- Expansión de la nube gubernamental y los servicios públicos digitales

Principales desafíos:

- Intensidad de capital y costes de I+D

- Volatilidad de la cadena de suministro para componentes críticos

Actores clave: Vertiv, Schneider Electric, STULZ, Johnson Controls, Munters, Trane Technologies, Carrier Global Corporation, Rittal, Mitsubishi Electric, Fujitsu, Hitachi, Nortek Air Solutions, Airedale International Air Conditioning, CoolIT Systems, Green Revolution Cooling, LiquidStack, Alfa Laval, Samsung Electronics, Submer, Delta Electronics

Global Refrigeración del centro de datos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 26.700 millones

- Tamaño del mercado en 2026: USD 31.200 millones

- Tamaño proyectado del mercado: USD 126.3 mil millones para 2035

- Previsiones de crecimiento: 16,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 34,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: India, Corea del Sur, Singapur, Australia, Indonesia

Last updated on : 6 January, 2026

Mercado de refrigeración de centros de datos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Gasto público en IA e infraestructura de computación de alto rendimiento: Las inversiones gubernamentales en computación de defensa con IA e investigación científica están aumentando la densidad de racks e intensificando los requisitos de refrigeración. Datos de la Casa Blanca de marzo de 2023 indican que se asignaron 2 millones de dólares a la IA, las ciencias de la información cuántica y la microelectrónica. Los laboratorios nacionales y los centros de investigación financiados con fondos federales están implementando clústeres de computación de alto rendimiento que operan con umbrales térmicos significativamente más altos que los de la TI empresarial convencional. La Comisión Europea también apoya la capacidad de computación de IA a través de los programas Europa Digital y Horizonte Europa, que financian explícitamente la expansión de la infraestructura de datos. Estas implementaciones generan una demanda sostenida de sistemas de refrigeración de alta capacidad capaces de gestionar operaciones continuas de alta carga.

- Expansión de la nube gubernamental y los servicios públicos digitales: La migración gubernamental a plataformas basadas en la nube está estimulando la demanda de capacidad de centros de datos y la infraestructura de refrigeración asociada. La Estrategia Federal de Computación en la Nube de EE. UU. continúa impulsando la migración de la agencia a centros de datos compartidos y comerciales, lo que aumenta las tasas de utilización y las cargas térmicas. La Oficina de Responsabilidad Gubernamental de EE. UU. indicó en agosto de 2025 que el gasto federal en TI superó los 100 000 millones de dólares, con una proporción creciente asignada a entornos alojados en la nube. Se observan tendencias similares en Asia y Europa, donde los gobiernos están digitalizando los sistemas de impuestos e identidad de la sanidad. Una mayor utilización de los servidores intensifica las necesidades de refrigeración, principalmente en las instalaciones de coubicación que prestan servicios a clientes del sector público.

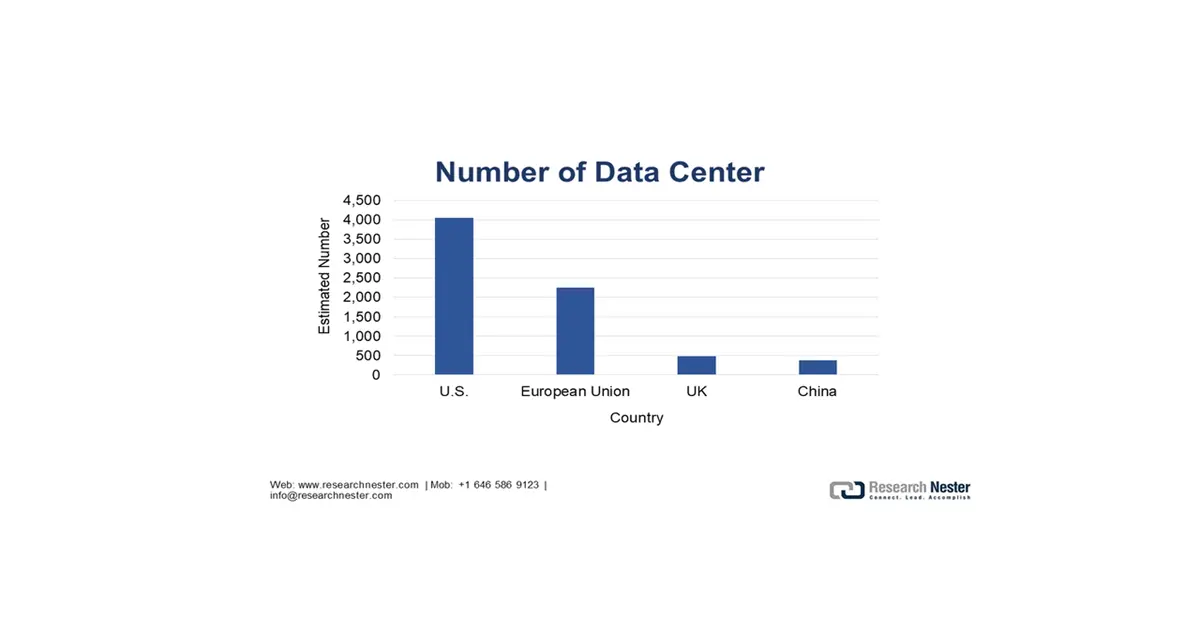

- Rápida expansión de la capacidad de los centros de datos: Estados Unidos cuenta con el mayor mercado de refrigeración para centros de datos, impulsado por el volumen y la intensidad de su desarrollo, así como por la expansión de su capacidad. El Sistema de la Reserva Federal (octubre de 2025) indicó que Estados Unidos albergaría aproximadamente 4049 centros de datos en 2024, superando con creces la base instalada en la UE, el Reino Unido y China. En términos de capacidad, Estados Unidos instaló aproximadamente 5,8 GW de nueva capacidad energética para centros de datos en 2024, en comparación con los 1,6 GW de la UE y los 0,2 GW del Reino Unido, lo que demuestra la desproporcionada expansión de la infraestructura competitiva en el mercado estadounidense. Per cápita, la base de servidores de Estados Unidos alcanzó los 99,9 servidores por cada 1000 habitantes, superando con creces a otras economías avanzadas y a China, lo que indica una mayor densidad media de servidores y racks.

Fuente : Sistema de la Reserva Federal, octubre de 2025

Desafíos

- Intensidad de capital y costos de I+D: Entrar en el mercado de refrigeración de centros de datos requiere un capital inmenso para la I+D y la producción de sistemas complejos como la refrigeración por inmersión. Las empresas más pequeñas tienen dificultades para igualar la inversión de gigantes como Vertiv, que invirtió una cantidad considerable en I+D para impulsar su portafolio de refrigeración líquida. Los altos costos iniciales representan una barrera significativa para escalar soluciones competitivas. Esta disparidad financiera garantiza que la innovación se concentre principalmente en las empresas consolidadas con una sólida financiación, lo que limita el ritmo de desarrollo de tecnología innovadora por parte de los nuevos participantes en el mercado.

- Volatilidad de la cadena de suministro para componentes críticos: El mercado depende de componentes especializados, como controladores y compresores, y las cadenas de suministro son propensas a interrupciones. Las principales empresas utilizan su escala e integración vertical para garantizar el suministro, una ventaja clave que se puso de manifiesto durante la crisis de los chips, lo que se traduce en una entrega de productos más fiable que la de competidores más pequeños.

Tamaño y pronóstico del mercado de refrigeración de centros de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

16,8% |

|

Tamaño del mercado del año base (2025) |

26.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

126.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de refrigeración de centros de datos:

Análisis de segmentos de componentes

En el segmento de componentes, las soluciones lideran el segmento y se prevé que mantengan una participación del 80,3% para 2035. Este segmento se ve impulsado por la continua inversión de capital en nuevo hardware de refrigeración necesario para la ampliación de centros de datos y las modernizaciones de alta densidad. El principal crecimiento reside en los sistemas avanzados de refrigeración líquida, como las unidades de inmersión y directas al chip, esenciales para los clústeres de IA modernos. El indicador estadístico clave del OEC 2023 muestra la magnitud de este hardware. Las importaciones estadounidenses de maquinaria de aire acondicionado, categoría que incluye unidades de refrigeración para centros de datos, se valoraron en más de 14 300 millones de dólares, lo que pone de relieve la enorme cadena de suministro global de soluciones de refrigeración. Este valor de importación indica la crucial dependencia del sector de la fabricación global y de componentes especializados para satisfacer la creciente demanda.

Análisis de segmentos de tipos de centros de datos

La segmentación por tipo de centro de datos analiza la demanda de refrigeración según la escala y función de las instalaciones, siendo los centros de datos de hiperescala los líderes y se proyecta que alcanzarán la mayor cuota de mercado para 2035. Las instalaciones operadas por gigantes de la nube, como Amazon, Microsoft y Google, impulsan la innovación y la demanda de volumen gracias a su escala y densidad energética sin precedentes. Su adquisición centralizada y su enfoque operativo en la eficiencia energética extrema los convierten en los principales adoptantes de tecnologías avanzadas de refrigeración sostenible. Los datos de Invest UP de noviembre de 2022 indican que el ministro principal de Uttar Pradesh, Yogi Adityanath, inauguró el centro de datos de hiperescala Yotta D1 en Noida. Este avance indica la expansión global de las instalaciones de hiperescala, que son los principales motores del crecimiento de las soluciones de refrigeración avanzadas de alta capacidad en todo el mundo.

Análisis del tipo de segmento de enfriamiento

El segmento de refrigeración que clasifica el enfoque tecnológico principal está experimentando una transformación crucial, con la refrigeración líquida en rápido ascenso para convertirse en el subsegmento líder con la mayor participación en los ingresos para 2035. Este segmento se ve impulsado por las limitaciones físicas del aire en la refrigeración de servidores de IA y racks de computación de alto rendimiento. La refrigeración líquida por inmersión o por métodos directos al chip ofrece una mejora considerable en la eficiencia de la transferencia de calor, lo que permite mayores densidades de computación y reduce el consumo de energía y agua. El programa Energy Star de la Agencia de Protección Ambiental de EE. UU. destaca este cambio tecnológico, indicando que la disponibilidad de los servidores con refrigeración líquida aumentó drásticamente, lo que indica una transición masiva de la industria hacia hardware de TI preparado para refrigeración líquida.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tipo de enfriamiento |

|

Producto |

|

Tipo de centro de datos |

|

Industria del usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de refrigeración de centros de datos

Perspectivas del mercado de América del Norte

América del Norte domina el mercado de refrigeración de centros de datos y se espera que tenga una participación del 34,6% para 2035. El mercado está impulsado por la concentración sin precedentes de campus en la nube a hiperescala e infraestructura de IA/ML en EE. UU. El dominio de la región está impulsado por la inversión masiva de capital de los gigantes tecnológicos y políticas federales de apoyo como la Ley de Ciencia y CHIPS, que incentivan las instalaciones nacionales de semiconductores y computación de alto rendimiento que demandan soluciones de refrigeración líquida. Las tendencias clave incluyen un rápido cambio en toda la industria del aire acondicionado tradicional al enfriamiento directo al chip y por inmersión para administrar las cargas de calor, y un creciente enfoque regulatorio y operativo en la conservación del agua en las áreas propensas a la sequía, impulsando la adopción de sistemas de circuito cerrado y adiabáticos.

El mercado estadounidense de refrigeración de centros de datos está determinado por la financiación federal para la eficiencia energética y las prioridades de descarbonización. En mayo de 2023, el Departamento de Energía de EE. UU. anunció una financiación específica de 40 millones de dólares en el marco del programa ARPA-E COOLERCHIPS para apoyar proyectos centrados en sistemas de refrigeración de alto rendimiento para centros de datos. El informe señala explícitamente que los centros de datos representan el 2 % del consumo eléctrico total de EE. UU., mientras que la refrigeración por sí sola puede representar hasta el 40 % del consumo energético total de los centros de datos, lo que convierte a la infraestructura de refrigeración en un punto de intervención crucial para la política energética nacional. Los proyectos seleccionados abarcan laboratorios nacionales, universidades y entidades comerciales, lo que indica una clara intención federal de acercar las tecnologías de refrigeración avanzadas a la comercialización y el despliegue operativo. Esta financiación mejora la resiliencia de la infraestructura, reduce las emisiones de carbono operativas y da soporte a entornos informáticos de alta densidad.

Algunos proyectos financiados por el programa ARPA-E COOLERCHIPS del DOE (2023)

Organización | Ubicación | Enfoque de enfriamiento / Alcance del proyecto | Monto del premio (USD) |

Nodo flexible | Bethesda, Maryland | Diseño de centro de datos prefabricado y modular que aprovecha las mejoras en la eficiencia de refrigeración a nivel del sistema | 3.500.000 |

HP | Corvallis, Oregón | Refrigeración líquida avanzada que reduce la resistencia térmica del material de interfaz térmica y del paquete; rechazo del calor a altas condiciones ambientales. | 3.250.000 |

Laboratorios HRL | Malibú, CA | Nuevo sistema de gestión térmica de centros de datos de baja resistencia térmica para servidores de próxima generación | 2.000.000 |

Intel Federal | Austin, Texas | Adaptación del enfriamiento por inmersión de dos fases para mejorar la eficiencia de propagación del calor | 1.711.416 |

Fuente : DOE, mayo de 2023

El mercado canadiense de refrigeración de centros de datos se ve influenciado por el impulso a la expansión de estos centros, la creciente demanda de electricidad impulsada por la IA y la sólida alineación con las políticas de energía limpia y eficiencia energética. El informe del Regulador de Energía de Canadá de octubre de 2024 indica que existen cerca de 239 centros de datos operativos en todo el país, con continuas ampliaciones de capacidad impulsadas por los bajos precios de la electricidad, la abundancia de energía hidroeléctrica y un clima naturalmente frío que reduce el consumo de referencia de los centros de datos. En 2022, los centros de datos consumieron 460 TWh de electricidad, y se proyecta que la demanda se duplicará para 2026, una tendencia que se refleja en la planificación de servicios públicos de Canadá. Hydro Quebec pronostica un aumento de 4,1 TWh en la demanda de electricidad de los centros de datos entre 2023 y 2032, mientras que la IESO de Ontario y la AESO de Alberta identifican explícitamente a los centros de datos como una fuente clave del crecimiento de la carga comercial. Estos factores indican una demanda sostenida y respaldada por políticas de soluciones de refrigeración de alta eficiencia para centros de datos en Canadá.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de más rápido crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 14,5 % para 2035. Este mercado está impulsado por la potente combinación de digitalización, inversión pública y expansión a gran escala. Los impulsores clave incluyen iniciativas nacionales de soberanía digital, como el proyecto East Data West Computing de China, que exige la construcción de grandes clústeres de centros de datos en las provincias occidentales, y la misión Digital India de la India, que impulsa la demanda de nuevas instalaciones. Una tendencia principal es la rápida adopción de tecnologías de refrigeración innovadoras adaptadas a los diversos climas de la región, desde la escasez de agua en Australia hasta la tropical Singapur, con un fuerte impulso hacia la refrigeración líquida para cargas de trabajo de IA. Los gobiernos están moldeando activamente el mercado mediante políticas que demuestran una eficiencia energética y de refrigeración de vanguardia, lo que influye directamente en la adopción de tecnología.

El mercado chino de refrigeración de centros de datos se está transformando gracias al rápido crecimiento de las cargas de trabajo de IA, las iniciativas de economía digital impulsadas por el gobierno y el creciente despliegue de infraestructura informática de alta densidad. El lanzamiento de la solución Ingenuity para centros de datos de alta densidad de Chayora en noviembre de 2023 refleja un cambio generalizado del mercado hacia las arquitecturas de refrigeración líquida e híbrida, ya que la refrigeración por aire tradicional por sí sola resulta insuficiente para el entrenamiento de modelos de IA y las cargas de trabajo de inferencia. Esta transición se ve reforzada por el apoyo de la política nacional al Plan de Desarrollo de Inteligencia Artificial de Nueva Generación del Consejo de Estado de China, que elevó la IA a la categoría de industria estratégica. Por otro lado, los datos del Ministerio de Industria y Tecnología de la Información indican que la industria principal de la IA en China alcanzó los 500 000 millones de RMB en 2023, con más de 4300 empresas operativas que impulsan la demanda de infraestructura de alto consumo de recursos. El mercado chino se caracteriza cada vez más por la adopción de la refrigeración líquida, las altas densidades de potencia de los racks y el diseño centrado en la eficiencia, lo que posiciona a los sistemas de refrigeración como un factor clave para la expansión de la economía digital del país.

Desarrollos recientes de centros de datos en China

Compañía | Fecha del anuncio | Desarrollo clave | Detalles |

Envicool | 26 de septiembre (implícito) | Asociación con Intel (Programa de refrigeración líquida de DCAI China) | Primer socio local; soluciones de cadena completa (placas frías BHS-AP, desconexiones rápidas UQD, Manifold, CDU) pasaron las pruebas de Intel para Xeon 6 Granite Rapids; administra refrigeración de más de 1 GW; documento técnico publicado en conjunto |

BPL | Agosto de 2025 | Inversión de 2.500 millones de RMB | ¿Financiación histórica para ampliar las operaciones del centro de datos en China? |

Vertiv | Julio de 2024 | Lanzamiento de una solución modular prefabricada de alta densidad | Acelera la implementación global de computación de IA a través de centros de datos modulares |

Fuente : Envicool, GLP, Vertiv

El mercado de refrigeración de centros de datos en India está experimentando un crecimiento explosivo, impulsado por la iniciativa gubernamental India Digital, un aumento en el consumo interno de datos y grandes inversiones de hiperescaladores globales y operadores locales como Adani y Reliance, que están estableciendo nuevas instalaciones. La rápida expansión de las regiones en la nube y las cargas de trabajo de IA está impulsando la demanda más allá de la refrigeración por aire tradicional hacia soluciones más eficientes, como la refrigeración líquida y por evaporación, especialmente en climas tropicales. Un indicador estadístico clave del PIB de marzo de 2024 muestra la magnitud de este impulso a la infraestructura digital en el marco de la Misión de IA en India. El gobierno ha aprobado una inversión de 10.300 millones de rupias (aproximadamente 1.240 millones de dólares) para el período 2024-2025 para desarrollar capacidad de computación de IA, que financiará directamente centros de datos que requieren una gestión térmica avanzada.

Perspectivas del mercado europeo

El mercado de refrigeración de centros de datos en Europa es un sector maduro pero en rápida evolución, impulsado principalmente por las sólidas directivas de sostenibilidad de la región y el crecimiento explosivo de la computación en la nube y las cargas de trabajo de IA. Las Directivas de Eficiencia Energética de la Unión Europea y el Pacto Verde Europeo son los poderosos impulsores regulatorios que impulsan a los operadores a lograr un consumo energético muy bajo y a adoptar tecnologías de eficiencia hídrica. Las tendencias clave incluyen una fuerte transición hacia soluciones de refrigeración líquida para gestionar servidores de IA de alta densidad y el uso generalizado de sistemas de refrigeración gratuita que aprovechan las temperaturas del continente. Por ejemplo, países como Finlandia y Suecia se están convirtiendo en importantes centros de actividad gracias al uso de aire exterior y agua de mar para la refrigeración. Estos factores sitúan a Europa a la vanguardia en la adopción de tecnologías de refrigeración innovadoras y ambientalmente sostenibles.

El mercado alemán es líder en Europa y se ve impulsado por la sólida legislación climática nacional y la posición de Fráncfort como centro de conectividad global. La Ley de Eficiencia Energética y la Ley Federal de Cambio Climático del país exigen reducciones continuas en el consumo de energía para la infraestructura digital, lo que convierte a los sistemas de refrigeración avanzados en una inversión crucial para el cumplimiento normativo. Esta presión regulatoria estimula la adopción de soluciones altamente eficientes, como la refrigeración líquida y la recuperación de calor residual. Un ejemplo clave de financiación pública para esta transacción es el Plan de Acción de IA del gobierno alemán. El Ministerio Federal de Economía y Acción Climática anunció un paquete de financiación específico para la construcción y expansión de centros de computación de IA, que requieren inherentemente una gestión térmica de última generación.

El mercado de refrigeración de centros de datos del Reino Unido se define por el rápido crecimiento de las cargas de trabajo de IA, la expansión de la hiperescala y la coubicación, y las estrictas expectativas de eficiencia energética y sostenibilidad. Londres sigue siendo uno de los mayores centros de datos de Europa, y la creciente densidad de racks asociada a la IA en la nube y la computación en el borde está incrementando las cargas térmicas más allá de los límites de la refrigeración convencional solo por aire. En este contexto, en septiembre de 2025, el enfoque de Daikin en CRAH de alta capacidad, conjuntos modulares de ventiladores, enfriadores sin glicol y sistemas de control basados en IA refleja una mayor demanda del mercado en el Reino Unido de una infraestructura de refrigeración escalable, resiliente y con bajas emisiones de carbono. Los operadores del Reino Unido se encuentran bajo presión para mejorar la eficiencia del uso de la energía y el agua, manteniendo al mismo tiempo la disponibilidad de los niveles III y IV, principalmente porque los costes energéticos y las limitaciones de la red siguen siendo preocupaciones estructurales.

Actores clave del mercado de refrigeración de centros de datos:

- Vertiv (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Schneider Electric (Francia)

- STULZ (Alemania)

- Johnson Controls (EE. UU.)

- Munters (Suecia)

- Trane Technologies (EE. UU.)

- Carrier Global Corporation (EE. UU.)

- Rittal (Alemania)

- Mitsubishi Electric (Japón)

- Fujitsu (Japón)

- Hitachi (Japón)

- Nortek Air Solutions (EE. UU.)

- Airedale International Air Conditioning (Reino Unido)

- CoolIT Systems (Canadá)

- Revolución Verde de Refrigeración (GRC) (EE. UU.)

- LiquidStack (EE. UU.)

- Alfa Laval (Suecia)

- Samsung Electronics (Corea del Sur)

- Submarino (España)

- Delta Electronics (Taiwán)

- Vertiv es líder mundial en el mercado y ha impulsado significativamente la industria al integrar soluciones modulares, escalables y de refrigeración líquida en infraestructuras críticas. Este avance garantiza que la computación de ultraalta densidad para IA y servicios en la nube pueda operar con la máxima confiabilidad y eficiencia energética, optimizando la gestión térmica en los centros de datos más exigentes del mundo. El informe anual de 2024 indicó que los ingresos anuales de la compañía alcanzaron los 8000 millones de dólares.

- Schneider Electric es pionera en ofrecer soluciones integradas de gestión de centros de datos y ha logrado avances significativos en el mercado de la refrigeración de centros de datos mediante la adopción de análisis basados en IoT e IA en su plataforma EcoStruxure. Este avance garantiza una optimización dinámica de la refrigeración y un mantenimiento predictivo, lo que permite a los centros de datos alcanzar niveles sin precedentes de eficiencia energética y sostenibilidad operativa.

- STULZ es especialista y líder tecnológico en el mercado, impulsando significativamente la climatización de precisión mediante innovadores sistemas CyberAir y de agua refrigerada. Este avance garantiza un control ambiental preciso para los equipos informáticos, proporcionando una fiabilidad y eficiencia excepcionales para respaldar operaciones 24/7 en instalaciones que abarcan desde salas de servidores empresariales hasta centros de coubicación a gran escala. La compañía registró unas ventas totales de 850 millones de euros en 2024.

- Johnson Controls es pionera en tecnologías de edificios inteligentes y ha logrado avances significativos en el mercado de refrigeración de centros de datos al integrar su plataforma digital OpenBlue con soluciones avanzadas de refrigeración y almacenamiento térmico. Este avance garantiza que los centros de datos puedan equilibrar de forma inteligente las cargas de refrigeración con la demanda de la red y el uso de energías renovables, optimizando así el rendimiento y la sostenibilidad.

- Munters es un experto mundial en el tratamiento del aire con eficiencia energética y ha logrado avances significativos en el mercado gracias a sus tecnologías patentadas de refrigeración evaporativa indirecta y refrigeración líquida. Este avance garantiza que los centros de datos, principalmente en climas cálidos y secos, puedan reducir drásticamente el consumo de agua y energía, manteniendo condiciones operativas óptimas y optimizando así el coste total de propiedad.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de refrigeración de centros de datos es muy competitivo y fragmentado, con actores clave de Norteamérica, Europa y Asia Pacífico compitiendo por el dominio. El panorama competitivo se define por la intensa inversión en I+D, las fusiones y adquisiciones estratégicas, y el impulso hacia soluciones innovadoras de eficiencia energética y refrigeración sostenible. Por ejemplo, Daikin adquirió DDC Solutions en agosto de 2025 para mejorar las tecnologías de refrigeración de centros de datos basadas en IA. Las empresas líderes están expandiendo estratégicamente su presencia global mediante alianzas, mejorando sus carteras de productos con tecnologías avanzadas como refrigeración líquida, monitorización basada en IA y sistemas modulares para abordar el aumento de la densidad térmica derivada de las cargas de trabajo de IA y HPC. Las iniciativas de sostenibilidad centradas en la conservación del agua y la reducción del PUE son ahora fundamentales en las estrategias corporativas para cumplir con las normativas ambientales y las demandas de los clientes.

Panorama corporativo del mercado de refrigeración de centros de datos:

Desarrollos Recientes

- En octubre de 2025, Johnson Controls anunció una inversión estratégica multimillonaria en Accelsius, líder en tecnología de refrigeración líquida bifásica directa al chip para centros de datos. Las soluciones bifásicas utilizan el cambio de fase de líquido a vapor para eliminar el calor, lo que permite una extracción de calor más eficiente con un menor consumo de energía.

- En agosto de 2025, Modine inauguró oficialmente sus nuevas instalaciones de 100.000 pies cuadrados en Chennai, India. Este evento marcó el inicio de la producción a gran escala en la región de equipos de refrigeración para centros de datos Airedale by Modine y un posicionamiento estratégico para satisfacer la demanda de los clientes de centros de datos en toda la región Asia-Pacífico.

- En mayo de 2025, Ecolab Inc. anunció el lanzamiento de una nueva tecnología dentro de su portafolio avanzado de soluciones para impulsar la refrigeración de alto rendimiento en centros de datos. Esta nueva tecnología de gestión de refrigeración busca revolucionar el rendimiento y la eficiencia de los centros de datos.

- Report ID: 4756

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.