Perspectivas del mercado de construcción de centros de datos:

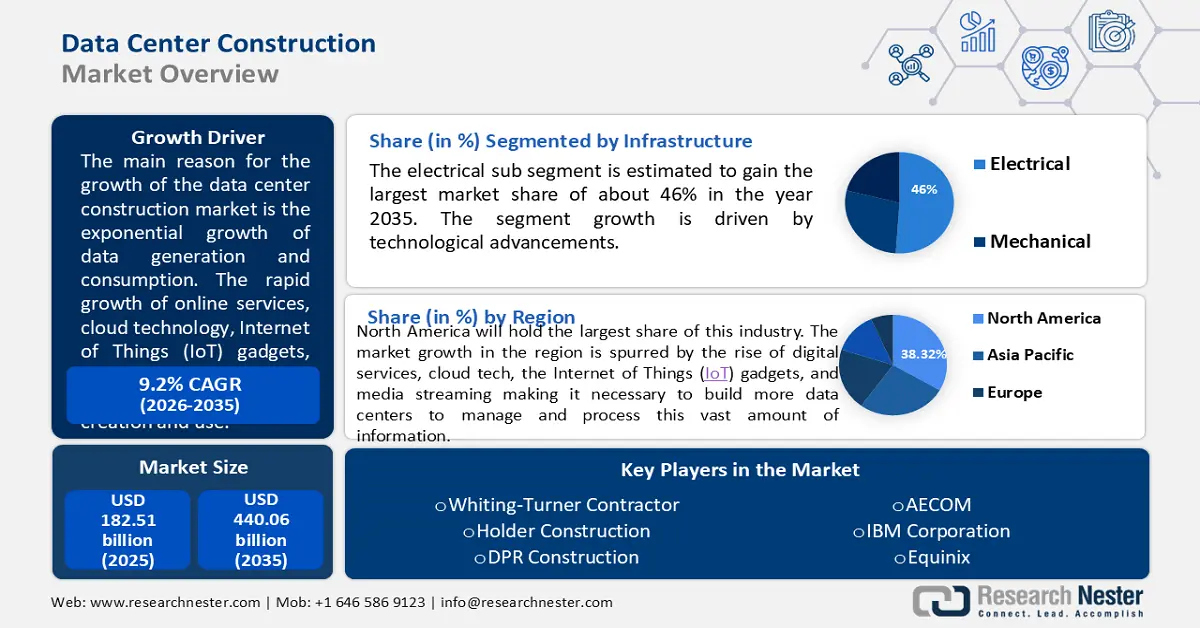

El tamaño del mercado de construcción de centros de datos superó los 182.510 millones de dólares en 2025 y se proyecta que alcance los 440.060 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 9,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la construcción de centros de datos se estima en 197.620 millones de dólares.

La principal razón del crecimiento del mercado de la construcción de centros de datos es el crecimiento exponencial de la generación y el consumo de datos. El rápido crecimiento de los servicios en línea, la tecnología en la nube, los dispositivos del Internet de las Cosas (IoT) y el streaming ha impulsado un aumento en la creación y el uso de datos. Esto, a su vez, se traduce en la necesidad de más centros de datos para gestionar y procesar toda esta información. A medida que las empresas migran a opciones basadas en la nube, también aumenta la necesidad de centros de datos para satisfacer la creciente demanda de servicios en la nube. Por ejemplo, Amazon Web Services (AWS), uno de los principales proveedores de servicios en la nube, sigue expandiendo su infraestructura global, añadiendo nuevos centros de datos para satisfacer la creciente demanda de sus servicios. Los centros de datos ofrecen un espacio para el creciente número de servidores y ordenadores que impulsan nuestra era digital. También implementan sólidas medidas de seguridad para mantener segura la información importante. La enorme cantidad de datos que se produce requiere una gran capacidad de procesamiento para su análisis. Los centros de datos proporcionan la configuración necesaria para ejecutar programas y aplicaciones complejos que extraen información de estos datos.

Clave Construcción de centros de datos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

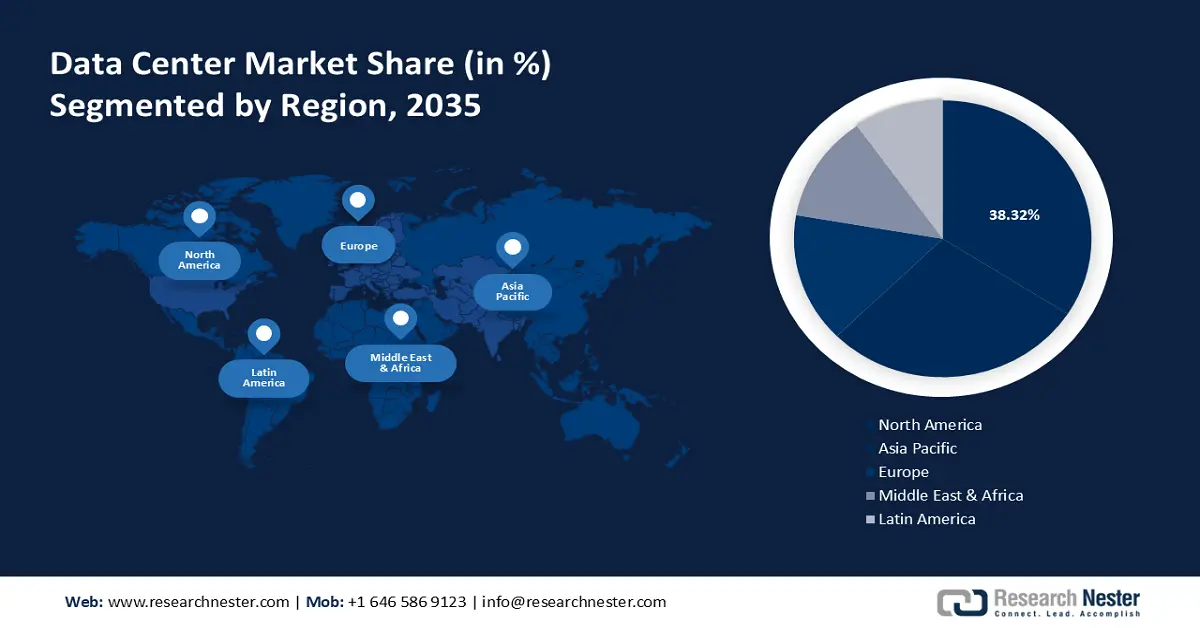

- El mercado de construcción de centros de datos de Norteamérica tendrá una participación superior al 36 % para 2035, impulsado por el auge de los servicios digitales, el Internet de las Cosas (IoT), la transmisión multimedia y la demanda de soluciones de red.

Perspectivas del Segmento:

- El segmento de nivel III en el mercado de construcción de centros de datos está preparado para un fuerte crecimiento entre 2026 y 2035, impulsado por las necesidades de alta disponibilidad y las mínimas interrupciones del servicio.

- Se prevé que el segmento eléctrico (infraestructura) en el mercado de construcción de centros de datos alcance una participación del 46 % para 2035, impulsado por los avances en sistemas de energía energéticamente eficientes.

Tendencias clave de crecimiento:

- Expansión de los servicios en la nube

- IoT e IA

Principales desafíos:

- Energía y refrigeración

- Elección y adquisición de terrenos

Actores clave: Whiting-Turner Contracting, Holder Construction, DPR Construction, AECOM, Arup, Jacobs, Cargan, IBM Corporation.

Global Construcción de centros de datos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 182.510 millones

- Tamaño del mercado en 2026: USD 197.620 millones

- Tamaño proyectado del mercado: USD 440.06 mil millones para 2035

- Previsiones de crecimiento: 9,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 36 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: China, India, Brasil, México, Singapur

Last updated on : 17 September, 2025

Impulsores y desafíos del crecimiento del mercado de construcción de centros de datos:

Factores impulsores del crecimiento

- Expansión de los servicios en la nube: La transición a ofertas basadas en la nube, como IaaS, PaaS y SaaS, ha impulsado un aumento en la demanda de centros de datos. Los proveedores de servicios en la nube necesitan configuraciones sólidas y escalables para respaldar sus servicios, lo que genera más centros de datos. La migración a la computación en la nube agrupa grandes cantidades de datos en centros de datos en la nube, lo que exige mayor capacidad de almacenamiento y procesamiento.

- Edge Computing: Edge Computing, un modelo de computación distribuida, acerca el análisis de datos a su origen. Permite un manejo más rápido de los datos y una menor latencia al trabajar con ellos localmente, en el borde de la red y no en un centro de datos central. Esto es clave para aplicaciones que requieren respuestas en tiempo real, como los vehículos autónomos o la automatización industrial. Si bien los centros de datos edge son más pequeños que los convencionales, su naturaleza distribuida implica que se deben construir más centros de datos edge computing en diferentes ubicaciones. El auge de Edge Computing se debe a la necesidad de respuestas más rápidas, menor latencia y mejor rendimiento en áreas como el IoT, la IA y la analítica en vivo.

- IoT e IA: El crecimiento de los dispositivos IoT, dispositivos que recopilan y comparten datos, está generando enormes volúmenes de datos. Estos dispositivos requieren una configuración para almacenar, gestionar y analizar los datos que generan. Los centros de datos son vitales para la gestión y el procesamiento de datos IoT, proporcionando la potencia de procesamiento, el espacio de almacenamiento y la conectividad necesarios. El entrenamiento de modelos de IA requiere grandes conjuntos de datos y potentes recursos informáticos. Los centros de datos ofrecen la configuración necesaria para estas exigentes tareas. Además, ejecutar aplicaciones de IA en el borde suele requerir mayor capacidad del centro de datos. La IA prospera gracias a los datos. A medida que crece el uso de la IA en diversos campos, la demanda de almacenamiento, procesamiento y análisis de datos se disparará, impulsando el mercado de la construcción de centros de datos.

Desafíos

- Energía y refrigeración : Los centros de datos requieren mucha energía y suelen calentarse mucho. Gestionar el consumo de energía, garantizar que siempre haya suficiente energía y encontrar maneras de refrigerar los servidores son aspectos clave en la construcción de centros de datos.

- Elección y adquisición de terrenos: Elegir la ubicación adecuada para los centros de datos y adquirir dicho terreno también puede ser un gran desafío. Factores como la proximidad a fuentes de energía y refrigeración, la proximidad a conexiones a internet y el cumplimiento de las normativas locales son fundamentales a la hora de elegir una ubicación para construir centros de datos.

Tamaño y pronóstico del mercado de construcción de centros de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,2% |

|

Tamaño del mercado del año base (2025) |

USD 182.51 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 440.06 mil millones |

|

Alcance regional |

|

Segmentación del mercado de construcción de centros de datos:

Análisis del segmento de infraestructura

Se prevé que el subsegmento eléctrico alcance más del 46 % del mercado de construcción de centros de datos para finales de 2035. Este crecimiento se debe a los avances tecnológicos. Los avances en sistemas eléctricos y mecánicos, como las unidades UPS de bajo consumo, los métodos de refrigeración modernos y los sistemas inteligentes de climatización (HVAC) , impulsan el crecimiento de los subsegmentos de infraestructura eléctrica y mecánica.

El subsegmento de infraestructura mecánica incluye mecanismos de refrigeración, racks y otros componentes relacionados. Los mecanismos de refrigeración son clave para mantener temperaturas ideales dentro de los centros de datos. El crecimiento de la sección de infraestructura mecánica se debe al creciente tamaño y complejidad de los centros de datos. Una refrigeración eficaz es esencial para evitar el sobrecalentamiento y garantizar el correcto funcionamiento de los equipos del centro de datos.

Análisis de segmentos de tipos de centros de datos

Para finales de 2035, se prevé que el segmento de centros de datos de nivel III capture alrededor del 51% del mercado de construcción de centros de datos. Este crecimiento se debe a que los centros de datos de nivel III ofrecen un servicio más confiable en comparación con los de nivel I y II. Cuentan con diversas rutas de distribución para los sistemas de energía y refrigeración, lo que garantiza un mantenimiento eficiente sin interrumpir el servicio. Estos centros pueden ofrecer un tiempo de actividad de alrededor del 99,982%, lo que se traduce en tan solo 1,6 horas de inactividad al año. Los centros de datos de nivel III son ideales para empresas que requieren alta disponibilidad y no pueden permitirse interrupciones frecuentes o prolongadas. Los centros de nivel III están diseñados para mantener las aplicaciones críticas y las operaciones comerciales funcionando sin problemas. Los centros de nivel IV buscan una confiabilidad aún mayor, con un objetivo de tiempo de actividad de alrededor del 99,995%. Esto significa que suelen experimentar menos de 0,4 horas de inactividad al año.

Análisis de segmentos del tamaño de la organización

En el mercado de la construcción de centros de datos, se estima que el segmento de las grandes organizaciones captará más del 42% de los ingresos para 2035. El crecimiento de los centros de datos de grandes organizaciones se debe a la necesidad de un amplio manejo y almacenamiento de datos, la expansión de los servicios en la nube y la expansión de sectores como TI, telecomunicaciones y salud. Estos centros permiten la gestión de grandes conjuntos de datos, son compatibles con tecnologías de vanguardia como IA y ML, y proporcionan una base sólida para las tareas clave de organizaciones de todos los tamaños. Por otro lado, el aumento de los centros de datos medianos se debe a un mayor uso de tecnologías digitales, la necesidad de una gestión inteligente de datos y la demanda de instalaciones de TI confiables. Estos centros ofrecen a las organizaciones la capacidad de expandir sus operaciones, manteniendo los datos seguros y de fácil acceso. Estos factores impulsan la demanda de construcción de centros de datos a nivel mundial.

Nuestro análisis en profundidad del mercado de construcción de centros de datos incluye los siguientes segmentos:

Infraestructura |

|

Tipo de centro de datos |

|

Tamaño de la organización |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de construcción de centros de datos:

Perspectivas del mercado de América del Norte

Se estima que la industria de Norteamérica alcanzará la mayor participación en los ingresos, con un 36%, para 2035. El crecimiento del mercado en la región se ve impulsado por el auge de los servicios digitales, la tecnología en la nube, los dispositivos del Internet de las Cosas (IoT) y la transmisión multimedia, lo que hace necesario construir más centros de datos para gestionar y procesar esta enorme cantidad de información. La demanda de soluciones de red y conectividad que ofrezcan enlaces más rápidos y fiables entre centros de datos también impulsa la construcción de instalaciones que puedan soportar una infraestructura sólida para estas necesidades.

Se prevé que el mercado de construcción de centros de datos en Estados Unidos alcance un valor de 134.200 millones de dólares al final del período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 6 %. Estados Unidos lidera el mercado en Norteamérica, con una cuota de mercado del 43 % en 2022. La introducción del Mandato de Historias Clínicas Electrónicas (HCE) en Estados Unidos ha impulsado el uso de sistemas sanitarios en la nube para almacenar y proteger los historiales clínicos de los pacientes. Este desarrollo ha impulsado la demanda de construcción de centros de datos, impulsada por la expansión de los datos digitales en el sector sanitario.

El crecimiento del mercado canadiense de construcción de centros de datos se ve impulsado por la creciente adopción de la computación en la nube, la necesidad de operaciones más eficientes y la creciente demanda de infraestructura. Factores como las importantes inversiones en infraestructura tecnológica, el mayor consumo de datos y la demanda empresarial de servicios en la nube impulsan el crecimiento del mercado de construcción de centros de datos en Canadá.

Perspectivas del mercado de Asia-Pacífico

La región APAC también experimentará un gran crecimiento en el mercado de construcción de centros de datos durante el período de pronóstico y se mantendrá en segundo lugar gracias a los crecientes esfuerzos de digitalización. Varios países de Asia Pacífico, como Singapur, Malasia, Tailandia y Filipinas, están priorizando los avances digitales. El apoyo gubernamental y los continuos esfuerzos digitales son factores clave que impulsan el crecimiento del mercado de construcción de centros de datos en esta área. La creciente demanda de servicios en la nube también desempeña un papel crucial en el crecimiento del mercado. Además, el despliegue de redes 5G está impulsando la necesidad de centros de datos edge en Asia Pacífico. Esta demanda impulsa la construcción de centros de datos más cerca de los usuarios, acelerando el crecimiento del mercado.

China ocupa una posición dominante en el mercado de construcción de centros de datos en Asia-Pacífico. El gobierno chino ha publicado documentos de política que promueven el desarrollo de nuevos clústeres de centros de datos en cuatro áreas, como parte de la estrategia "Datos del Este, Computación del Oeste" para equilibrar la oferta y la demanda de capacidad informática.

Singapur es otro actor crucial en el mercado de construcción de centros de datos de Asia Pacífico, reconocido por su sofisticada infraestructura y conectividad. El país se ha convertido en un punto clave para los centros de datos de la región, atrayendo inversiones y sirviendo como puerta de entrada al Sudeste Asiático. Las conexiones de cables submarinos de Singapur han contribuido a su auge como centro de centros de datos.

Actores del mercado de construcción de centros de datos:

- Contrato de Whiting-Turner

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Construcción del soporte

- Construcción DPR

- AECOM

- Arup

- Jacobs

- Cargan

- Corporación IBM

- Instituto SAS Inc.

- Equinix

El panorama empresarial en el mercado de la construcción de centros de datos es dinámico y competitivo. Numerosas empresas líderes participan, cada una impulsando soluciones innovadoras para satisfacer las necesidades de los clientes y mejorar su gama de servicios. Estas organizaciones buscan constantemente destacar ofreciendo soluciones innovadoras y más eficientes en respuesta a las cambiantes demandas del mercado.

Desarrollos Recientes

- Whiting-Turner Contracting - Design LLC, empresa propiedad del líder tecnológico Google, ha seleccionado a Whiting-Turner Contracting Co., con sede en Baltimore, para desarrollar un centro de datos de 600 millones de dólares en el condado de Wasco, Oregón, según documentos del Departamento de Desarrollo Comunitario de Dalles. Este nuevo edificio de 290.000 pies cuadrados se unirá a la red de centros de datos de Google en la región. Desde 2006, Google ha invertido más de 1.800 millones de dólares en sus instalaciones de Oregón, según la firma de Mountain View, California. Google eligió el condado de Wasco por su infraestructura energética, la disponibilidad de terrenos para el desarrollo y el personal cualificado disponible, según Google.

- Holder Construction - EdgeCore Digital Infrastructure, con sede en Broomfield, Colorado, especializada en la creación, propiedad y gestión de centros de datos, ha seleccionado a Holder Construction, con sede en Atlanta, para su centro de datos de 1.900 millones de dólares en Mesa, Arizona. Una vez finalizado, este centro de Mesa, con un consumo eficiente de agua, tendrá la capacidad de soportar al menos 450 megavatios de carga crítica y se construirá para satisfacer las necesidades actuales y futuras de sus clientes en más de 3,1 millones de pies cuadrados. El centro ya cuenta con un centro de datos en funcionamiento, según EdgeCore. Para mantener la temperatura, utiliza un sistema de refrigeración por aire y un sistema de agua fría en circuito cerrado, según Holder Construction.

- Report ID: 6126

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Construcción de centros de datos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.