Perspectivas del mercado de sistemas de información para cuidados críticos:

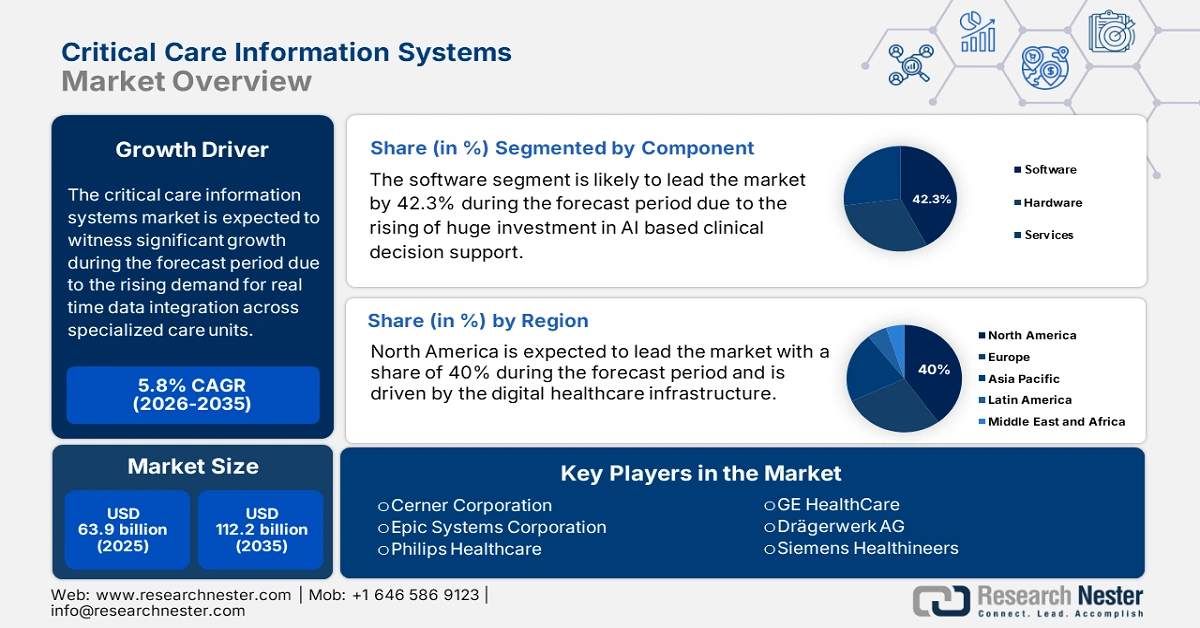

El tamaño del mercado de sistemas de información para cuidados críticos se valoró en 63.900 millones de dólares en 2025 y se prevé que alcance los 112.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,8% durante el período de previsión 2026-2035. En 2026, el tamaño del sector de los sistemas de información para cuidados críticos se estima en 67.600 millones de dólares.

El mercado de sistemas de información para cuidados críticos está experimentando una rápida expansión, impulsado por la creciente demanda de integración de datos en tiempo real entre unidades de cuidados especializados y hospitales, así como por el aumento de los ingresos en UCI. Según datos de la Sociedad de Medicina de Cuidados Críticos (SCCM) de 2025, en Estados Unidos se estima que 5 millones de pacientes ingresan anualmente en UCI para recibir monitorización intensiva o invasiva. Con un incremento constante en los ingresos a cuidados críticos, especialmente entre personas mayores y pacientes con enfermedades crónicas, el volumen de pacientes, tanto en economías desarrolladas como emergentes, ejerce una enorme presión sobre los sistemas sanitarios para que implementen tecnología interoperable y predictiva. Los componentes globales de producción e implementación, incluidos los módulos de servidor y las interfaces de monitorización de pacientes, dependen en gran medida de los fabricantes de equipos médicos (OEM), que operan en centros de ensamblaje centralizados en Japón, Estados Unidos y Alemania.

En cuanto a la cadena de suministro, la mayoría de los componentes importados son semiconductores y microcontroladores, utilizados en la arquitectura de los dispositivos. La mayoría de estos productos se importan de Taiwán y Corea del Sur. Según datos de la OEC de 2023, el comercio mundial de dispositivos médicos alcanzó los 167 000 millones de dólares, lo que representa un aumento del 7,8 % interanual. Esta demanda está creciendo en Estados Unidos para sistemas embebidos de alto rendimiento utilizados en la tecnología de dispositivos para UCI. Además, debido a la inflación en microelectrónica, conjuntos de chips embebidos y servicios de integración de datos, el Índice de Precios al Productor (IPP) para equipos médicos electrónicos y software utilizados en sistemas de información para cuidados críticos (CCIS) ha aumentado de forma constante. El mercado de sistemas de información para cuidados críticos continúa expandiéndose con los avances tecnológicos.

Mercado de sistemas de información para cuidados intensivos: factores de crecimiento y desafíos

Factores de crecimiento

Gasto público en digitalización e interoperabilidad de las UCI: Los gobiernos están priorizando la digitalización en las UCI para mejorar la eficiencia, permitiendo la toma de decisiones críticas en tiempo real y minimizando los errores clínicos. El gasto de Medicare en atención médica, incluyendo las herramientas digitales en las UCI y los sistemas de información de cuidados críticos, aumentó a 1.029,8 mil millones de dólares en 2023. De manera similar, la iniciativa EU4Health asignó una cantidad considerable para la modernización de la infraestructura de las unidades de cuidados intensivos. Además, Alemania y Francia destinan importantes inversiones a la integración digital y a la mejora de la calidad de la atención médica a nivel nacional.

Iniciativas para la mejora de la calidad asistencial: Los efectos demostrados de los sistemas de información de cuidados críticos (SICC) en los resultados de los pacientes y la rentabilidad están impulsando su adopción en el mercado. Según un estudio de la NLM de 2021, en Alemania, casi el 53 % de la población requirió ingreso en la UCI para el tratamiento de diversas enfermedades. Además, estos sistemas mejoran la detección precoz de la sepsis y, por consiguiente, reducen la duración de la hospitalización. Estas ventajas subrayan la importancia de los SICCC en los esfuerzos de los sistemas hospitalarios por mejorar la calidad asistencial e implementar una atención basada en el desempeño.

- Aumento de la prevalencia de enfermedades crónicas y críticas: El creciente número de pacientes con afecciones complejas y potencialmente mortales exige una coordinación asistencial avanzada. El envejecimiento de la población y la alta prevalencia de enfermedades como la sepsis, la insuficiencia respiratoria y el paro cardíaco incrementan las hospitalizaciones y los ingresos en la UCI. Según un informe de los CDC de agosto de 2025, en EE. UU. la sepsis afecta al menos a 1,7 millones de adultos al año, muchos de los cuales requieren cuidados intensivos. Para gestionar eficazmente este aumento de ingresos hospitalarios, es fundamental contar con sistemas que optimicen el flujo de pacientes y la toma de decisiones clínicas.

Exportar datos sobre el contador electrónico de gotas y los fluidos intravenosos utilizados en las UCI en 2023

País | Valor de la transacción: 1000 USD | Cantidad |

unión Europea | 331.532,43 | 8.466.360 |

Porcelana | 289.607,12 | 31.131.000 |

Alemania | 219.047,02 | 5.301.070 |

México | 197.231,20 | 3.756.040 |

Francia | 180.286,76 | 11.418.100 |

Italia | 140.365,30 | 6.241.010 |

Estados Unidos | 116.873,60 | 629.697 |

Fuente: WITS, 2023

Desafíos

Limitaciones de precios y reembolsos gubernamentales: Los controles de precios sobre el software para UCI impuestos por los gobiernos de Italia y Francia han restringido los reembolsos debido a los problemas de rentabilidad de los proveedores de sistemas de información clínica (SIC). Para superar estas limitaciones, las empresas colaboraron con las autoridades sanitarias francesas para implementar un sistema de precios escalonado que prioriza las necesidades nacionales de salud digital. Esto ha ayudado a muchos hospitales a mejorar la accesibilidad y aumentar el acceso, impulsando así la adopción de SIC por parte de los hospitales públicos. Estas colaboraciones ponen de manifiesto la necesidad de modelos de precios flexibles para mitigar las presiones sobre los reembolsos en los mercados sanitarios europeos regulados.

Falta de capacitación en mercados emergentes: El principal obstáculo para la adopción de sistemas de información de cuidados críticos en mercados emergentes radica en la escasez de profesionales capacitados en hospitales para utilizar sistemas tecnológicos avanzados y mejorar los resultados. Muchos hospitales enfrentan dificultades para operar y mantener estos sistemas debido a la falta de personal capacitado, lo que retrasa su implementación. Esto conlleva a que los proveedores de atención médica utilicen el sistema integral de información de cuidados críticos (CCIS) para optimizar la toma de decisiones, la eficiencia y los resultados para los pacientes en situaciones críticas.

Tamaño y pronóstico del mercado de sistemas de información para cuidados críticos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,8% |

|

Tamaño del mercado del año base (2025) |

63.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

112.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de información para cuidados críticos:

Análisis de segmentos de componentes

El segmento de software ostenta la mayor cuota de mercado y se prevé que alcance el 42,3 % para 2035. Este mercado está en auge gracias a la importante inversión en módulos de apoyo a la decisión clínica basados en IA, cuyo objetivo es minimizar la mortalidad y la estancia en la UCI. Las soluciones de software en el sector hospitalario se utilizan principalmente para el apoyo a la decisión clínica, la gestión del flujo de trabajo en la UCI y las plataformas integradas de historia clínica electrónica (HCE), debido a la necesidad de tomar decisiones en tiempo real y basadas en datos. A medida que aumenta el volumen de pacientes en la UCI, también lo hace la complejidad de la atención, lo que requiere un apoyo adicional, como software para generar alertas rápidas y análisis predictivos.

Análisis del segmento del modo de despliegue

El segmento basado en la nube es la plataforma dominante y se espera que mantenga una cuota de mercado significativa para 2035. El modelo de implementación en el mercado de sistemas de información para cuidados críticos está impulsado principalmente por la demanda de soluciones escalables, integradas y rentables en los sistemas de salud de EE. UU., mientras que la UE enfrenta desafíos relacionados con la optimización presupuestaria. El informe de ASTP de 2021 indica que 9 de cada 10 médicos de consultorio en EE. UU. adoptaron algún sistema de registro electrónico de salud, y que casi el 88 % de los hospitales integran un modelo basado en la nube en la atención médica. Este segmento está ganando cada vez más popularidad, ya que minimiza los costos de infraestructura y mejora la interoperabilidad de los datos.

Análisis de segmentos de usuarios finales

Los hospitales lideran el segmento de usuarios finales, impulsados por su alta concentración de UCI, la complejidad de los casos y su considerable capacidad financiera. Los grandes hospitales deben invertir en sistemas avanzados de comunicación clínica integrada (CCIS) para mejorar los resultados de los pacientes y evitar penalizaciones en los reembolsos derivadas de los incentivos gubernamentales y las sanciones del programa de informes de calidad para pacientes hospitalizados (IQR) de Medicare y las normativas de promoción de la interoperabilidad. Los hospitales constituyen el principal mercado debido a la urgente necesidad de gestionar los recursos, minimizar las estancias hospitalarias y coordinar la atención de los pacientes más graves.

Nuestro análisis exhaustivo del mercado global de sistemas de información para cuidados críticos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Modo de implementación |

|

Usuario final |

|

Solicitud |

|

Funcionalidad |

|

Tipo de integración |

|

Tipo de sistema |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de información para cuidados intensivos: análisis regional

Perspectivas del mercado norteamericano

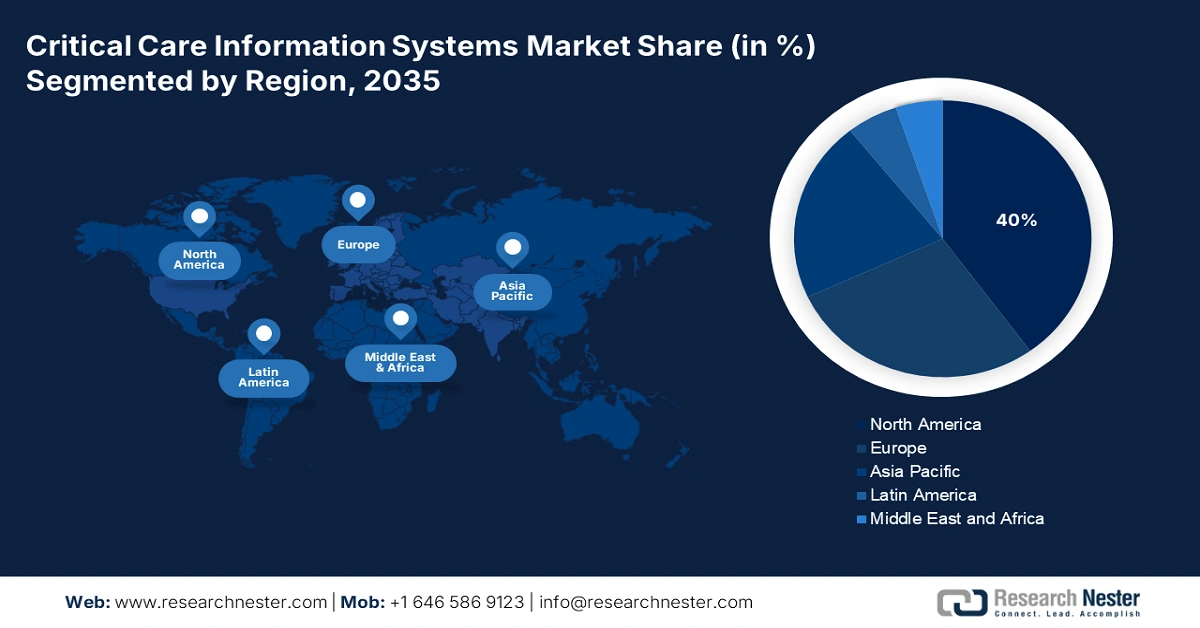

América del Norte domina el mercado de sistemas de información para cuidados críticos y se prevé que alcance la mayor cuota de mercado, un 40%, para 2035. El mercado está impulsado por la infraestructura digital de salud y el elevado número de ingresos de pacientes en UCI en toda la región, incluyendo Canadá y Estados Unidos. Además, la creciente integración de plataformas de datos en la nube está impulsando la adopción de soluciones digitales en el sector hospitalario. Según un informe de los CDC y la AHRQ, las soluciones digitales para UCI en el sector sanitario estadounidense han experimentado un rápido crecimiento desde 2021. Los avances en tecnologías como las herramientas de decisión basadas en IA y la analítica avanzada marcan la pauta en el mercado.

El mercado de sistemas de información para cuidados críticos en EE. UU. está creciendo rápidamente, impulsado por el aumento de ingresos en UCI, la armonización de las políticas federales y la ampliación de los reembolsos a través de Medicaid y Medicare. La adopción se ve aún más favorecida por el respaldo regulatorio de la FDA al software de asistencia para la toma de decisiones clínicas. El informe de la NLM de septiembre de 2024 muestra que la AHRQ ha financiado más de 711 millones de dólares en innovaciones digitales para la salud. Esto incluye telemedicina, apoyo a la toma de decisiones clínicas, atención virtual e inteligencia artificial en el sector sanitario. Los hospitales estadounidenses están combinando los sistemas de información para cuidados críticos con sistemas de telemetría y monitorización remota, especialmente en las redes de atención terciaria.

Canadá es el segundo país más grande de Norteamérica en el mercado de sistemas de información para cuidados críticos. Este mercado se ve impulsado por la colaboración entre el gobierno federal y las provincias, cuyo objetivo es modernizar la infraestructura de salud digital. La tendencia más reciente es el impulso a la adopción de estándares de interoperabilidad pancanadienses, liderados por Canada Health Infoway, para facilitar el intercambio seguro de datos críticos de pacientes entre las provincias y los centros de atención. Según datos de DIGITAL de julio de 2024, la inversión de 15,3 millones de dólares para apoyar al consorcio de organizaciones, que contribuyó a un valor total del proyecto de 44 millones de dólares, refleja aún más el compromiso nacional con la expansión de la capacidad de salud digital.

Descripción de los ingresos hospitalarios en Canadá

Variable | Del 2 al 29 de enero de 2022 | Del 30 de enero al 26 de febrero de 2022 | Del 27 de febrero al 26 de marzo de 2022 | Del 27 de marzo al 23 de abril de 2022 | ||||

norte | % | norte | % | norte | % | norte | % | |

Ingresó en la UCI | 565 | 13.4 | 187 | 12.1 | 89 | 8.8 | 185 | 7.7 |

Fuente: Gobierno de Canadá 2024

Perspectivas del mercado de Asia Pacífico

La región de Asia-Pacífico es el sector de mayor crecimiento en el mercado, impulsado por los programas gubernamentales de digitalización, la urgente necesidad de modernizar la infraestructura de cuidados críticos y el aumento de los ingresos en UCI. Los paneles de control integrados con la historia clínica electrónica (HCE), los sistemas de apoyo a la decisión clínica basados en inteligencia artificial y la monitorización en tiempo real de las unidades de cuidados intensivos se están convirtiendo en prioridades para los países de la región. Los gobiernos han acelerado las inversiones en unidades de cuidados intensivos inteligentes y análisis predictivos después de que la pandemia de COVID-19 pusiera de manifiesto las graves deficiencias en la interoperabilidad de las UCI. Además, el mercado también se ve impulsado por la asignación presupuestaria gubernamental para UCI y TI, con el objetivo de reducir la tasa de mortalidad y mejorar la rapidez en la toma de decisiones.

Japón está experimentando un crecimiento constante, ostenta la mayor cuota de mercado en la región Asia-Pacífico y se prevé que alcance la mayor cuota para 2035. Según un informe de la Administración de Comercio Internacional de diciembre de 2022, el sector de la tecnología sanitaria en Japón alcanzará los 2.000 millones de dólares en 2025, centrándose en parte en sistemas de monitorización de UCI, apoyo a la toma de decisiones, tele-UCI e interoperabilidad en entornos de cuidados intensivos. La Agencia para la Investigación y el Desarrollo Médico de Japón ha lanzado diversas subvenciones innovadoras en el mercado, especialmente en centros terciarios urbanos y hospitales universitarios. Además, el gobierno también ha apoyado proyectos piloto de integración de historias clínicas electrónicas en tiempo real en las UCI hospitalarias, proporcionando fondos para reducir la estancia media hospitalaria.

El mercado de la salud digital en India está creciendo rápidamente, impulsado por iniciativas gubernamentales como la Misión Digital Ayushman Bharat (ABDM), cuyo objetivo es crear un ecosistema nacional único de salud digital. El impulso hacia la digitalización, junto con el aumento de la carga asistencial y la presión por mejorar la eficiencia de las UCI, ha generado un crecimiento sustancial de la inversión. En febrero de 2025, Express Healthcare publicó un informe que indicaba que más del 77 % de las startups de tecnología sanitaria estaban invirtiendo en tecnología avanzada para soluciones críticas (como el aprendizaje automático y la inteligencia artificial). Algunas tendencias destacables incluyen el desarrollo de soluciones escalables y rentables basadas en la nube y un enfoque cada vez mayor en la interoperabilidad para facilitar la integración de los sistemas de información clínica (SIC) con otras soluciones de gestión hospitalaria, dada la multiplicidad de sistemas de atención médica en India.

Perspectivas del mercado europeo

El mercado de sistemas de información para cuidados críticos en Europa está experimentando una expansión significativa. Este crecimiento se debe a la adopción de la IA en las UCI, las inversiones en salud pública y la creciente infraestructura de registros electrónicos de salud (EHR). El aumento de los ingresos en UCI tras la COVID-19 y entre pacientes de edad avanzada en toda la UE está incrementando la demanda de monitorización de pacientes en tiempo real, análisis predictivos y apoyo a la toma de decisiones. Las iniciativas nacionales de salud digital, los marcos regulatorios de la IA y las prácticas de reembolso ventajosas contribuyen a impulsar su adopción. La creciente necesidad en hospitales de tercer nivel y redes sanitarias regionales representa una oportunidad para los proveedores de soluciones escalables, con IA integrada y compatibles con HL7/FHIR.

Alemania lidera el mercado de sistemas de información para cuidados intensivos y se prevé que alcance una cuota de mercado del 7,6 % en 2035. Este crecimiento se ve impulsado por sólidos marcos normativos, como la Ley de Futuro de los Hospitales (Krankenhauszukunftsgesetz), que destinó casi 4300 millones de euros, incluyendo mejoras tecnológicas para cuidados intensivos, según el informe NSIDE ATTACK LOGIC de 2025. Muchos hospitales alemanes integraron plataformas en la nube en 2023, con diagnósticos predictivos basados en inteligencia artificial. El mercado alemán se beneficia del elevado número de proveedores locales y de una financiación pública constante.

El Reino Unido es un mercado consolidado y en crecimiento, cuyo objetivo principal es el plan a largo plazo del Servicio Nacional de Salud (NHS) para digitalizar la atención sanitaria y, en última instancia, lograr sistemas de atención integrada. Este mercado se impulsa mediante la optimización de la eficiencia operativa en las unidades de cuidados intensivos, la reducción del agotamiento profesional del personal clínico a través del apoyo automatizado a los flujos de trabajo y el cumplimiento de las exigencias gubernamentales para lograr un NHS sin papel. Según un artículo publicado en el Boletín del Real Colegio de Cirujanos de Inglaterra en junio de 2025, en febrero de ese mismo año se anunció una financiación de 83 millones de libras esterlinas para proyectos que buscan integrar la inteligencia artificial en el diagnóstico y tratamiento del cáncer, impulsando así el uso de nuevas tecnologías en la atención sanitaria.

Principales actores del mercado de sistemas de información para cuidados críticos:

- Corporación Cerner

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Epic Systems

- Philips Healthcare

- GE HealthCare

- Drägerwerk AG

- Siemens Healthineers

- Allscripts Healthcare

- Wipro GE Healthcare

- Mindray

- Grupo Alcición

- Spacelabs Healthcare

- Medisys Healthcare

- Salud en contacto

- Participaciones de FUJIFILM

- Samsung Medison

- IMD Soft

- Baxter Internacional

- NextGen Healthcare

- iProcedimientos

- Platinum Analytics

El mercado de sistemas de información para cuidados críticos está creciendo rápidamente, impulsado por la creciente integración de la IA, la expansión global y las innovaciones tecnológicas. Empresas líderes como Cerner, Philips y GE HealthCare desempeñan un papel fundamental gracias a sus plataformas interoperables, su escalabilidad y sus alianzas estratégicas con sistemas de salud. Además, los fabricantes de la región Asia-Pacífico, como Mindray y Samsung Medison, se están expandiendo con fuerza ofreciendo soluciones rentables y soluciones con IA adaptadas a los mercados locales. Las alianzas transfronterizas, los programas piloto con apoyo gubernamental y la investigación y el desarrollo de diagnósticos con IA son ejemplos de iniciativas estratégicas que garantizarán un crecimiento sostenido y la consolidación del mercado.

A continuación se presenta la lista de algunos de los actores más destacados que operan en el mercado:

Desarrollos Recientes

- En octubre de 2024, BD (Becton, Dickinson and Company) lanzó el nuevo sistema de acceso vascular intraóseo de BD, que permite el acceso para la administración rápida de fluidos o medicamentos en emergencias críticas.

- En septiembre de 2024, Medtronic plc anunció el lanzamiento de un nuevo sistema ECMO llamado VitalFlow, una solución ECMO configurable de un solo sistema, basada en la simplicidad y el rendimiento.

- Report ID: 843

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Sistemas de información de cuidados críticos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto