Perspectivas del mercado de software de gestión de crédito:

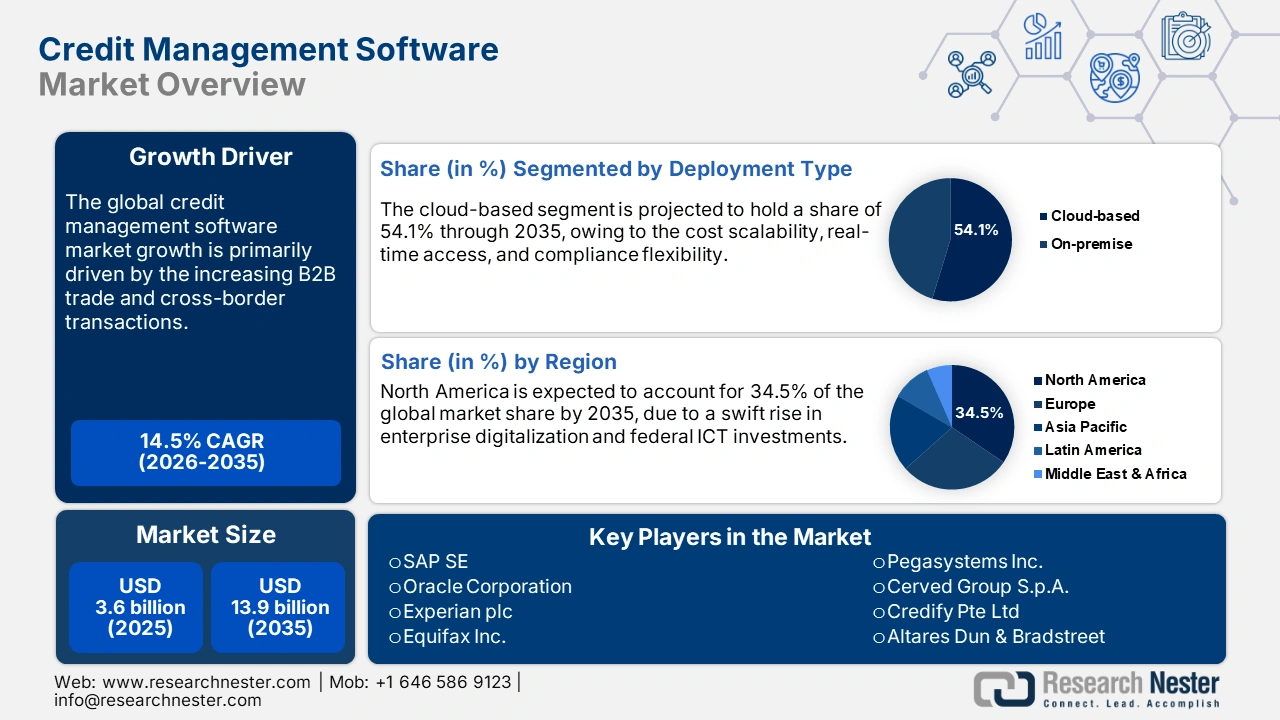

El mercado de software de gestión de crédito alcanzó los 3.600 millones de dólares en 2025 y se estima que llegará a los 13.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 14,5% durante el período de previsión (2025-2035). En 2026, se estima que el tamaño del sector del software de gestión de crédito será de 4.100 millones de dólares.

Se estima que el comercio de tecnologías de gestión de crédito está impulsado por la estabilidad de la cadena de suministro de componentes especializados de hardware y software. La expansión de servicios digitales más amplios, como el desarrollo de software, el aprovisionamiento de infraestructura en la nube y las operaciones financieras empresariales, también contribuye al crecimiento general del mercado. Además, las presiones regulatorias, en particular Basilea IV, la NIIF 9, el RGPD y el aumento de los activos improductivos (NPA), están incentivando a las instituciones financieras a adoptar sistemas de crédito que cumplan con la normativa y sean resistentes a fallos. Estas regulaciones exigen una modelización precisa del riesgo crediticio, la provisión de recursos, la gobernanza de datos y la divulgación oportuna de información.

En septiembre de 2025, el Banco de la Reserva de la India (RBI) sancionó al Banco Cooperativo Popular de Surat con 18,3 lakh de rupias por no presentar la información obligatoria sobre grandes exposiciones crediticias al Repositorio Central de Información sobre Grandes Créditos (CRILC) dentro del plazo establecido. Este caso pone de manifiesto por qué las instituciones financieras están recurriendo a plataformas sólidas de gestión de crédito y cómo los incumplimientos normativos se traducen directamente en costes financieros y reputacionales.

Mercado de software de gestión de crédito: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del comercio B2B y las transacciones transfronterizas: El auge del comercio mundial entre empresas (B2B) impulsa la demanda de soluciones de gestión de crédito que se ajusten a las normativas locales. Además, en Asia, la Asociación Económica Integral Regional (RCEP) de China fomenta el comercio de herramientas para la gestión de datos crediticios diversos en la región. Por consiguiente, el creciente comercio transfronterizo crea un entorno favorable para las tecnologías de gestión de crédito.

- Transición hacia ecosistemas basados en API e integración con ERP: Las empresas financieras modernas invierten cada vez más en sistemas de crédito que se conectan fácilmente con software como SAP, Oracle y Salesforce. Por ejemplo, HighRadius ofrece una solución Credit Cloud que se integra de forma nativa con los principales ERP, incluidos SAP, Oracle NetSuite, Microsoft Dynamics y Sage Intacct, mediante API en tiempo real y módulos plug-and-play. La creciente demanda de los consumidores por sistemas de automatización e intercambio de datos instantáneos abre oportunidades lucrativas para los principales actores del mercado. En respuesta a esta tendencia, muchas empresas en EE. UU. y Europa ofrecen tecnologías de gestión de crédito con funciones plug-and-play fáciles de usar.

- Creciente demanda de monitoreo de crédito en tiempo real: El cambio de la consulta ocasional de crédito al monitoreo en tiempo real, impulsado por el dinamismo del comercio, las cadenas de suministro bajo demanda y las herramientas financieras integradas en los sistemas cotidianos, está fomentando la adopción de soluciones de gestión de crédito entre las empresas. Los clientes que utilizan paneles de control en tiempo real reportan una disminución del 18 % al 20 % en sus días de ventas pendientes de cobro (DSO). Estos resultados positivos están acelerando la adopción de soluciones de monitoreo innovadoras y avanzadas, especialmente en Norteamérica y Europa Occidental. Además, para obtener importantes beneficios, muchas empresas se centran en la creación de alertas basadas en inteligencia artificial y soluciones de software de gestión de crédito personalizables.

desafíos

- Leyes de protección de datos y localización: Se estima que la diversidad e inconsistencia de las normativas de protección de datos a nivel mundial limitarán las ventas de software de gestión de crédito en los próximos años. El Reglamento General de Protección de Datos (RGPD) de la UE y la Ley de Protección de Datos Personales Digitales (DPDP) de la India son los principales obstáculos para la adopción global de estas tecnologías. El comercio transfronterizo de estas tecnologías se retrasa entre seis y nueve meses, lo que perjudica significativamente los beneficios de los principales actores del mercado.

- Desajuste del modelo de precios con los mercados emergentes: En las regiones desarrolladas, las tecnologías de software avanzadas suelen comercializarse mediante suscripciones mensuales, pero los usuarios de países de bajos ingresos prefieren pagar una tarifa única para una mejor gestión presupuestaria. Por lo tanto, se prevé que las ventas de soluciones de software de gestión de crédito por suscripción crezcan a un ritmo más lento en los mercados con presupuestos limitados.

Tamaño y pronóstico del mercado de software de gestión de crédito:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

14,5% |

|

Tamaño del mercado del año base (2025) |

3.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

13.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software de gestión de crédito:

Análisis de segmentos de usuarios finales

Se prevé que el sector de banca, servicios financieros y seguros (BFSI) represente el 41,5 % de la cuota de mercado del software de gestión de crédito para 2035. La creciente demanda mundial de crédito y la evolución de las normativas están impulsando la adopción de soluciones de software de gestión de crédito. Se espera que la creciente necesidad de las empresas BFSI de sistemas predictivos de calificación crediticia duplique los ingresos de los principales actores del mercado. Las regulaciones gubernamentales, incluidas las de la Oficina de Protección Financiera del Consumidor (CFPB) sobre el acceso al crédito digital y los requisitos de información de la SEC, también están impulsando las ventas de software de gestión de crédito entre bancos y entidades financieras.

Análisis de segmentos de tipo de despliegue

Se estima que el segmento basado en la nube captará el 54,1 % de la cuota de mercado durante el período de previsión, gracias a la escalabilidad de costes, el acceso en tiempo real y la flexibilidad en el cumplimiento normativo. La Oficina de Rendición de Cuentas del Gobierno de EE. UU. (GAO) y la Agencia de Seguridad de Infraestructuras y Ciberseguridad (CISA) están instando a los organismos gubernamentales y a las organizaciones financieras a trasladar tareas importantes a sistemas en la nube aprobados por FedRAMP, que son compatibles con las modernas plataformas de crédito basadas en la nube. Esto refleja que la adopción de plataformas en la nube experimentará un auge en los próximos años.

Análisis del segmento de tamaño de empresa

Se prevé que el segmento de grandes empresas registre un sólido crecimiento durante el período de pronóstico debido a los elevados riesgos crediticios, el aumento del volumen de transacciones y la creciente necesidad de optimizar el flujo de caja y las relaciones con los clientes. Las grandes empresas operan en múltiples regiones geográficas, donde los riesgos de impago de los clientes varían. Estas compañías suelen recurrir a software avanzado de gestión de crédito para mitigar el riesgo financiero, mantener las relaciones con los clientes y garantizar un flujo de caja saludable mediante la automatización de las evaluaciones crediticias, la simplificación de los procesos de cobro y la supervisión eficiente de las cuentas.

Nuestro análisis exhaustivo del mercado global de software de gestión de crédito incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de implementación |

|

Tamaño de la empresa |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software de gestión de crédito: análisis regional

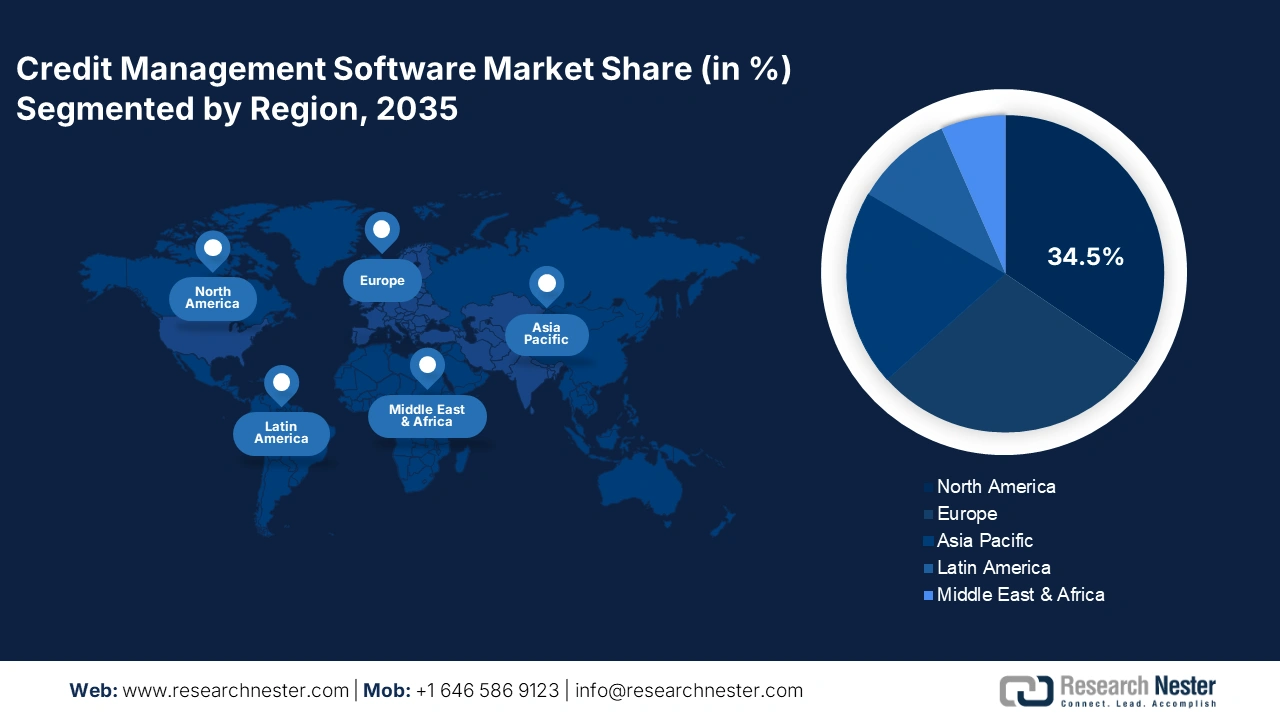

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano represente el 34,5 % de los ingresos totales hasta 2035, gracias a la rápida digitalización empresarial y las inversiones federales en TIC. La sólida adopción de sistemas de transacciones en línea también impulsa la adopción de soluciones de software para la gestión de crédito. Se espera que las normativas sobre privacidad de datos, como la Ley de Protección de Datos del Consumidor de EE. UU. y la Carta Digital de Canadá, incrementen la demanda de sistemas de software para la gestión de crédito en los próximos años. El aumento del comercio transfronterizo entre EE. UU. y Canadá, en el marco del T-MEC, también ha incrementado la necesidad de sistemas confiables para la gestión del riesgo crediticio. Además, la adopción de tecnología financiera y soluciones de finanzas integradas crea oportunidades para herramientas de monitoreo de crédito en tiempo real. En 2024, HighRadius registró una notable adopción de sus soluciones de crédito en la nube con inteligencia artificial entre las empresas Fortune 500 de Norteamérica.

Se estima que las ventas de software de gestión de crédito en EE. UU. se verán impulsadas por las mejoras en la infraestructura digital y la fuerte presencia de grandes empresas. La Ley de Inversión en Infraestructura y Creación de Empleo (IIJA), que apoya la financiación para la adopción de tecnología en los gobiernos estatales y locales, impulsará indirectamente la adopción de soluciones de gestión de crédito en instituciones públicas y privadas. Además, las empresas estadounidenses están utilizando sistemas de crédito integrados con ERP para reducir el plazo medio de cobro (DSO) y mejorar el flujo de caja. Por ejemplo, en febrero de 2024, JAS Worldwide, una empresa de logística con sede en Atlanta, utilizó la plataforma de riesgo crediticio en tiempo real de Creditsafe, logrando una reducción del 33 % en el DSO. La migración a la nube, la integración de la IA y la automatización de los flujos de trabajo de crédito también contribuyen al crecimiento general del mercado.

Se prevé que el mercado canadiense crezca a un ritmo acelerado durante el período de pronóstico. El apoyo del sector público, la adopción digital por parte de las pymes y la modernización regulatoria son factores clave que impulsan las ventas de soluciones de software para la gestión de crédito. El impulso del gobierno canadiense a la innovación fintech y las iniciativas de banca abierta está fomentando la adopción de software en las empresas financieras. En octubre de 2024, Equifax Canadá lanzó una plataforma mejorada de gestión del riesgo crediticio, que ofrece monitoreo crediticio en tiempo real para las pymes, con el fin de ayudar a prestamistas y empresas. Además, se espera que las estrategias de inversión público-privada impulsen las ventas de soluciones avanzadas de gestión de crédito en los próximos años.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de software de gestión de crédito represente el 28,9 % de los ingresos globales durante el período de estudio, debido a la creciente digitalización empresarial. La modernización del sector bancario y las normativas de ciberseguridad respaldadas por la UE también impulsan las ventas de soluciones de software de gestión de crédito. La asignación de más de 7600 millones de euros del Programa Europa Digital para la transformación digital en los países miembros está acelerando la adopción de software empresarial, incluidas las herramientas de gestión de crédito. Alemania, Francia y el Reino Unido lideran la adopción de software de gestión de crédito gracias a la actualización de sus marcos de riesgo financiero, la integración de la IA en las operaciones de préstamo y las implementaciones nativas de la nube.

El mercado alemán experimenta un crecimiento sostenido, impulsado por su sólida economía manufacturera y orientada a la exportación. Las empresas alemanas están integrando sistemas de gestión de crédito conectados a sus sistemas ERP, especialmente en entornos SAP, para optimizar las cuentas por cobrar y garantizar el cumplimiento de las directivas financieras de la UE. El creciente comercio transfronterizo con la UE y Asia ha reforzado aún más la necesidad de soluciones automatizadas para la gestión del riesgo crediticio. El enfoque en la reducción de la morosidad en el sector bancario también está acelerando su adopción.

Se prevé que el mercado francés de software de gestión de crédito experimente un fuerte crecimiento gracias a los esfuerzos de modernización regulatoria. La digitalización de las pymes y las alianzas estratégicas con empresas fintech se perfilan como factores clave para impulsar la comercialización de soluciones de gestión de crédito. La estrategia de transformación digital Francia 2030 del gobierno y las subvenciones para la adopción de tecnología de Bpifrance contribuyen aún más al crecimiento del mercado. El ecosistema fintech del país, con epicentro en París y Lyon, también impulsa las ventas de tecnologías de software de gestión de crédito.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de Asia Pacífico crezca a una tasa de crecimiento anual compuesta (TCAC) del 13,7 % entre 2026 y 2035. La rápida digitalización, la colaboración público-privada y el aumento del volumen de crédito impulsan las ventas de soluciones de software para la gestión del crédito. China, Japón, India, Corea del Sur y Australia lideran la adopción de estas tecnologías gracias a sus estrategias nacionales de economía digital. La expansión de las plataformas de préstamos B2B, la financiación transfronteriza y las leyes de cumplimiento crediticio más estrictas también son factores clave que contribuyen a este crecimiento. El auge de las empresas emergentes de alta tecnología también refleja la rentabilidad de la región.

Se prevé que el mercado chino se vea impulsado por la fuerte digitalización promovida por el Estado a través del Ministerio de Industria y Tecnología de la Información (MIIT) y por las normativas de integración para plataformas de gestión de riesgos financieros. Los sectores bancario, sanitario y gubernamental son los principales usuarios finales de soluciones de software de gestión de crédito en China. El gobierno también está invirtiendo en sistemas de crédito nativos de la nube e integrados con blockchain para optimizar sus operaciones. Asimismo, se espera que el Plan Digital China contribuya al aumento de las ventas de soluciones de software de gestión de crédito.

Se prevé que el mercado indio de software de gestión de crédito registre la mayor tasa de crecimiento anual compuesto (CAGR) durante el período de pronóstico, debido al auge de los préstamos digitales, el aumento de los préstamos morosos y las crecientes exigencias de cumplimiento normativo del Banco de la Reserva de la India (RBI). Los bancos y las instituciones financieras no bancarias (NBFC) están adoptando herramientas avanzadas de monitoreo de crédito para fortalecer la evaluación de riesgos y gestionarlos eficazmente. El impulso del gobierno hacia la transformación digital del sector financiero, junto con el creciente sector de las pymes en la India, está fomentando su adopción. Los paneles de control en tiempo real y las alertas basadas en inteligencia artificial (IA) se están popularizando para reducir el plazo medio de cobro (DSO).

Principales actores del mercado de software de gestión de crédito:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de software de gestión de crédito se caracteriza por el fuerte dominio de las empresas occidentales, gracias a sus sólidas plataformas nativas de la nube y su análisis integrado de IA, y por el creciente surgimiento de startups. Las empresas líderes están estableciendo alianzas estratégicas con otras compañías para ampliar su alcance de mercado y su oferta de productos. Las estrategias de fusiones y adquisiciones también están reforzando su posición en este competitivo sector. Los principales actores están entrando en mercados emergentes para obtener grandes beneficios de oportunidades sin explotar. Se prevé que las ventas orgánicas dupliquen los ingresos de los principales actores en los próximos años.

Aquí tienes una lista de los principales actores que operan en el mercado:

nombre de empresa | País natal | Reparto de ingresos 2035 |

SAP SE | Alemania | 11,9% |

Oracle Corporation | A NOSOTROS | 10,5% |

Experian plc | Irlanda/Reino Unido | 9,6% |

Equifax Inc. | A NOSOTROS | 8,4% |

FICO (Fair Isaac Corporation) | A NOSOTROS | 7,8% |

Pegasystems Inc. | A NOSOTROS | xx% |

Grupo Cerved SpA | Italia | xx% |

Credify Pte Ltd | Singapur | xx% |

Altares Dun & Bradstreet | Francia | xx% |

Finastra | Reino Unido | xx% |

Software AG | Alemania | xx% |

Provenir Inc. | A NOSOTROS | xx% |

CreditorWatch Pty Ltd | Australia | xx% |

Crif SpA | Italia | xx% |

Perfios Software Solutions Pvt. Ltd. | India | xx% |

Corporación de datos NTT | Japón | xx% |

OBIC Business Consultants Co., Ltd. | Japón | xx% |

Rist Inc. | Japón | xx% |

Fujitsu Limited | Japón | xx% |

Corporación NEC | Japón | xx% |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En febrero de 2025, Valley Bank se asoció con Finley Technologies para lanzar una plataforma de préstamos posterior a la originación, el Sistema de Gestión de Crédito, especialmente diseñada para ayudar a los bancos medianos a automatizar, expandir y monitorear sus operaciones de cartera.

- En junio de 2023, Experian anunció el lanzamiento de su plataforma Ascend Ops+. Se trata de una herramienta de optimización del ciclo de vida del crédito impulsada por IA que automatiza las decisiones crediticias y mejora la gestión de riesgos.

- Report ID: 8165

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Software de gestión de crédito Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto