Perspectivas del mercado de software para la construcción:

El mercado de software para la construcción alcanzó los 11.300 millones de dólares en 2024 y se estima que llegará a los 34.200 millones de dólares a finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 8,9% durante el período de previsión, es decir, de 2025 a 2037. En 2025, el tamaño del sector del software para la construcción se valoró en 12.300 millones de dólares.

Se estima que la creciente adopción de tecnologías modernas en proyectos de construcción e infraestructura impulsará la adopción de tecnologías de software avanzadas. La producción y el suministro de software para la construcción son directamente proporcionales al sector más amplio de la construcción y los servicios de TI. Los cambios en la cadena de suministro tienen el potencial de impactar el crecimiento general del mercado. La Oficina de Estadísticas Laborales de EE. UU. (BLS) indica que, en 2023, el Índice de Precios al Productor (IPP) para la fabricación de maquinaria de construcción aumentó un 5,7 % interanual. Esto puso de manifiesto el aumento en los bienes de capital necesarios para el empleo en la industria del software y el hardware. Asimismo, el Índice de Precios al Consumidor (IPC) registró un incremento del 4,2 %, especialmente en los servicios de TI relacionados con la vivienda. Esto subrayó la creciente necesidad de tecnologías digitales en los proyectos de construcción y desarrollo de infraestructura.

Las estrategias de inversión de las entidades gubernamentales están creando un entorno lucrativo para los fabricantes de software para la construcción. Por ejemplo, en 2021, el gobierno estadounidense destinó más de 1,15 billones de dólares estadounidenses, en virtud de la Ley de Inversión en Infraestructura y Creación de Empleo (IIJA), a la producción de tecnologías avanzadas para la construcción. Esta asignación de fondos al sector tecnológico de la construcción está contribuyendo al crecimiento general del mercado. Además, se prevé que el creciente comercio mundial de tecnologías inteligentes para la construcción abra nuevas oportunidades para las empresas líderes. Por ejemplo, en 2023, los datos comerciales de la Oficina del Censo de EE. UU. revelaron que las importaciones relacionadas con la construcción de sensores, herramientas de red y componentes inteligentes de IoT aumentaron aproximadamente un 6,9 %. Se espera que Alemania, Australia, Canadá y EE. UU. registren una alta demanda de soluciones de software avanzadas para la construcción en los próximos años.

Mercado de software para la construcción: factores de crecimiento y desafíos

Factores de crecimiento

- Infraestructura inteligente e iniciativas gubernamentales de apoyo: El aumento de las inversiones en iniciativas de desarrollo de infraestructura, como ciudades inteligentes, ferrocarriles y carreteras, probablemente impulsará la adopción de soluciones de software para la construcción. Según un estudio de Global Infrastructure Outlook, se prevé que las necesidades de inversión aumenten de 3,3 billones de dólares en 2022 a 4 billones de dólares en 2032. Además, los programas y políticas gubernamentales de apoyo, como la Ley de Inversión en Infraestructura y Empleos de Estados Unidos y el plan PM Gati Shakti de la India, probablemente acelerarán la implementación de tecnologías digitales en el sector de la construcción.

- Aumento de la demanda de automatización: El incremento de los costes laborales y la escasez de mano de obra representan oportunidades para los productores de software de construcción. Según un análisis de la Oficina de Estadísticas Laborales de EE. UU., en 2023 se registró una escasez de casi 500 001 trabajadores cualificados. Las tendencias digitales y de automatización impulsan a las empresas constructoras a invertir en tecnologías avanzadas de software para la construcción. Para adaptarse a esta tendencia, PlanGrid, empresa de tecnología para la construcción, se centra en el desarrollo de soluciones móviles y de automatización.

Avances tecnológicos en el mercado de software para la construcción

La integración de tecnologías avanzadas mejorará la productividad de las empresas constructoras y otros usuarios finales. Se prevé que las tecnologías basadas en el IoT impulsen las capacidades y las ventas de soluciones de software para la construcción en los próximos años. La tabla a continuación muestra el impacto de las tecnologías avanzadas en el sector de la construcción.

Tecnología | Aplicación sectorial | Compañía | Métrico |

IA y análisis predictivo | Proyectos de infraestructura | Autodesk | Mejora del 24,2 % en la precisión del cronograma del proyecto |

Integración BIM | Infraestructura pública | Trimble | Obligatorio en el 73,3% de los contratos de construcción pública de la UE |

Colaboración en la nube | Construcción de telecomunicaciones | Procore | Aumento interanual del 30,2 % en la adopción de módulos en la nube |

Integración de IA y ML en el mercado de software para la construcción

Se estima que la introducción de la IA, el aprendizaje automático y el análisis predictivo acelerará la productividad y la eficiencia de los usuarios finales. Se prevé que arquitectos y diseñadores inviertan considerablemente en soluciones de construcción integradas con tecnologías digitales para mejorar los resultados finales y reducir los costos laborales. La tabla a continuación destaca la eficacia de las tecnologías inteligentes en la construcción.

Compañía | Integración de IA y ML | Resultado |

Autodesk | Simulaciones de diseño basadas en IA para el modelado de la construcción | Reducción del 35% en el tiempo de desarrollo |

Procore | Inteligencia artificial para la planificación de la cadena de suministro/logística | Reducción del 22% en los costos logísticos |

Sistemas Bentley | Aprendizaje automático para el modelado de infraestructuras y la planificación predictiva de proyectos | Plazos de entrega de proyectos un 28 % más rápidos |

desafíos

- Regulaciones complejas a nivel mundial: Las diversas regulaciones para las tecnologías de software representan un obstáculo importante para el crecimiento de los ingresos de los principales actores del mercado. Las empresas no pueden lanzar sus productos debido a estas regulaciones complejas, lo que les impide obtener altas ganancias aprovechando las oportunidades emergentes. En 2023, Procore Technologies experimentó una barrera de entrada al mercado de Oriente Medio debido a las complejas políticas de adquisiciones, lo que retrasó el lanzamiento de su nuevo software para la construcción.

- Políticas estrictas de privacidad y protección de datos: Se prevé que las estrictas políticas de protección de datos dificulten las ventas de soluciones de software avanzadas para la construcción. La necesidad de garantizar el cumplimiento de la normativa de privacidad de datos está incrementando los costes operativos para los usuarios finales y reduciendo el lanzamiento de nuevas soluciones, lo que a su vez está frenando el crecimiento de los ingresos de los productores. En 2022, la introducción del Proyecto de Ley de Protección de Datos retrasó el lanzamiento de diversas soluciones de software, incluidas las del sector de la construcción.

Tamaño y pronóstico del mercado de software para la construcción:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

CAGR |

8,9% |

|

Tamaño del mercado del año base (2024) |

11.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2037 |

34.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software para la construcción:

Análisis de segmentos de tipo de despliegue

Se prevé que el segmento basado en la nube capture el 63,2 % de la cuota de mercado global de software para la construcción en 2037, gracias a sus ventajas de costos a largo plazo y su versatilidad. Según la Administración de Servicios Generales (GSA), las soluciones de software para la construcción basadas en la nube mejoran la seguridad y la eficiencia de los proyectos federales. Se proyecta que el respaldo de las entidades gubernamentales aumentará la importancia y la adopción del software para la construcción en el futuro próximo. Además, el informe del Instituto de la Industria de la Construcción (CII) destaca que las tecnologías en la nube tienen el potencial de reducir los costos de hardware. La misma fuente también indica que casi el 86,5 % de los contratistas planean utilizar soluciones de software en la nube en sus proyectos de construcción.

Análisis del segmento de aplicación

Se prevé que el segmento de gestión de proyectos represente el 45,1 % durante todo el período de pronóstico. Ante la necesidad de reducir el error humano y mejorar los resultados, la mayoría de las constructoras están invirtiendo en tecnologías de gestión de proyectos. El Instituto Nacional de Ciencias de la Construcción (NIBS) destaca que el uso de la metodología BIM (Building Information Modelling) junto con otras tecnologías, incluidas las plataformas en la nube, aumenta la interoperabilidad y la productividad. Se estima que el sólido crecimiento de las actividades de infraestructura inteligente a nivel mundial duplicará los ingresos de los proveedores de servicios de construcción durante el período previsto.

Nuestro análisis exhaustivo del mercado de software para la construcción incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de despliegue |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software para la construcción: análisis regional

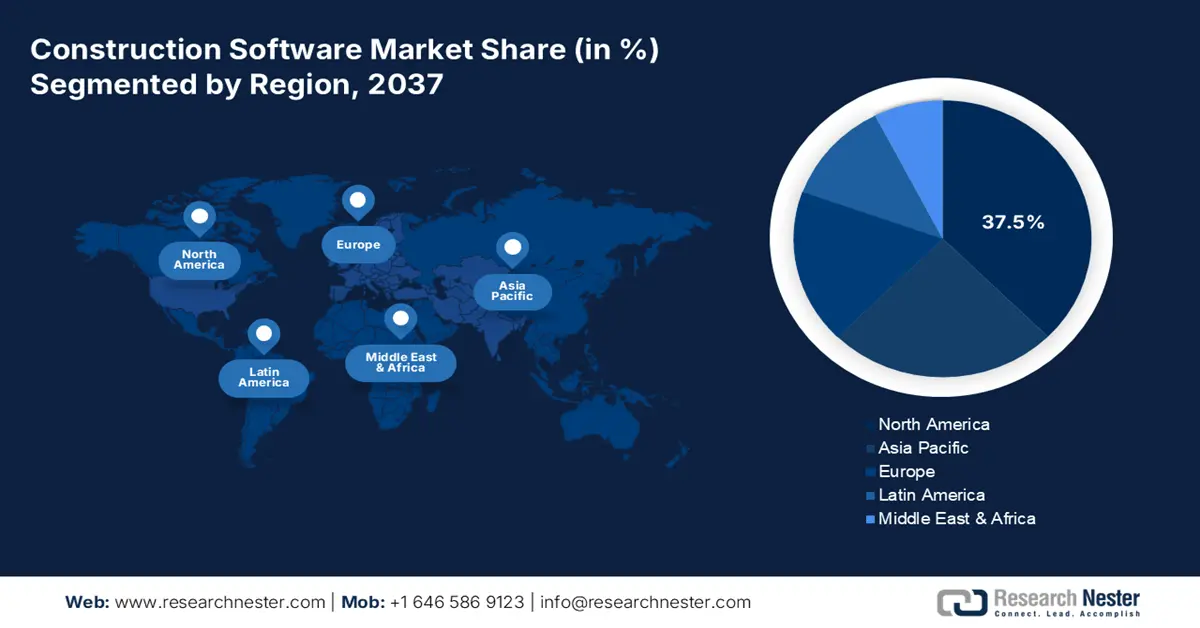

Perspectivas del mercado norteamericano

Se prevé que el mercado de software para la construcción en Norteamérica represente el 37,5 % de los ingresos globales hasta 2037. Las sólidas inversiones en el sector de la construcción, tanto residencial como comercial, abrirán oportunidades lucrativas para los fabricantes de software. En 2022, la finalización de viviendas aumentó aproximadamente un 6 % en Estados Unidos, según la Oficina del Censo. Las regulaciones y programas gubernamentales de apoyo, como el Programa Bipartidista de Infraestructura e Innovación de Estados Unidos y el Programa de Ciencia y Desarrollo Económico (ISED) de Canadá, están acelerando la modernización del sector de la construcción.

Se estima que el mercado de software para la construcción en EE. UU. alcanzará un valor de 6300 millones de dólares en 2037. A la vanguardia en la adopción de nuevas tecnologías, el país está bien posicionado para impulsar las ventas de soluciones de software para la construcción en los próximos años. La Oficina del Censo de EE. UU. destaca que, en 2023, más de 7,5 millones de empleados del sector de la construcción utilizaban soluciones de software para aumentar su eficiencia. Las inversiones públicas, tanto actuales como previstas, en el sector de la construcción también contribuyen a las ventas de soluciones tecnológicas inteligentes.

Se prevé que Canadá experimente una alta demanda de soluciones en la nube y de gestión de proyectos para el sector de la construcción en los próximos años. El rápido aumento de los proyectos de construcción en el país está impulsando la demanda de soluciones de software innovadoras para aumentar la productividad y la eficiencia. Un análisis de Statistics Canada proyecta un crecimiento de alrededor del 9,3 % en los contratos de construcción en 2024. Además, el apoyo financiero del gobierno a las tecnologías modernas de construcción está respaldando el crecimiento general del mercado. En 2023, el ISED de Canadá otorgó casi 199,5 millones de dólares estadounidenses en subvenciones para la innovación en 5G con el fin de apoyar la construcción digital.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de software para la construcción en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2037. El aumento del gasto público en proyectos de desarrollo de infraestructura impulsará la demanda de soluciones de software para la construcción. La digitalización en China, India, Corea del Sur y Japón probablemente ofrecerá importantes oportunidades de ingresos a las empresas de software para la construcción en los próximos años. Asimismo, se proyecta que la inversión extranjera directa en los sectores tecnológico y de la construcción impulsará el crecimiento general del mercado en los países de Asia-Pacífico.

Las cuantiosas inversiones públicas en infraestructura de TIC impulsarán la innovación en las tecnologías de software para la construcción en China . Se estima que el apoyo activo del Ministerio de Industria y Tecnología de la Información (MIIT) ofrecerá oportunidades de crecimiento de ingresos de dos dígitos a las empresas de software para la construcción. En general, el estudio de Research Nester indica que la rápida urbanización e industrialización del país registró un crecimiento superior al 11 % en el gasto en tecnología para la construcción durante los últimos cinco años.

Los proyectos de ciudades inteligentes y el desarrollo de infraestructura digital están generando oportunidades rentables para los productores de software de construcción en India . El crecimiento de la infraestructura ferroviaria, aeroportuaria y vial se perfila como una tendencia significativa en la producción de este tipo de software. Las políticas gubernamentales favorables y la inversión extranjera directa (IED) impulsarán positivamente la cuota de mercado de los productores de software de construcción. El estudio de la Fundación India Brand Equity (IBEF) estima que la IED en los sectores de desarrollo y actividad de la construcción ascendió a entre 27.700 y 35.200 millones de dólares estadounidenses entre abril de 2000 y septiembre de 2024.

Principales actores del mercado de software para la construcción:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

Los principales actores del mercado de software para la construcción están reforzando su posición invirtiendo fuertemente en investigación y desarrollo. El lanzamiento de productos innovadores atrae a empresas con conocimientos tecnológicos y duplica los ingresos de los usuarios finales. Las alianzas internacionales también maximizan la producción de soluciones de software para la construcción. Diversos actores del mercado están estableciendo alianzas estratégicas para ampliar su alcance y presencia a nivel global. Se prevé que las estrategias de marketing, tanto orgánicas como inorgánicas, impulsen los ingresos de las empresas de software para la construcción en los próximos años.

nombre de empresa | País natal | Reparto de ingresos 2024 |

Autodesk, Inc. | EE.UU | 7,0% |

Procore Technologies, Inc. | EE.UU | 5,4% |

Sistemas Bentley, Inc. | EE.UU | 4,9% |

Oracle Corporation | EE.UU | 4,7% |

Trimble, Inc. | EE.UU | 4,4% |

Grupo Nemetschek | Alemania | XX% |

SAP SE | Alemania | XX% |

Hexágono AB | Suecia | XX% |

PlanGrid (subsidiaria de Autodesk) | EE.UU | XX% |

Corecon Technologies, Inc. | EE.UU | XX% |

A continuación se detallan las áreas que cubre cada empresa en el mercado del software para la construcción:

Desarrollos Recientes

- En julio de 2024, HammerTech anunció que había recaudado aproximadamente 70,1 millones de dólares de Riverwood Capital para mejorar su plataforma de seguridad basada en inteligencia artificial. Esta financiación integra tecnologías digitales avanzadas, mejorando la seguridad y la productividad de los trabajadores.

- En julio de 2024, el Grupo Nemetschek lanzó una solución ERP a medida para el sector de la construcción en India. Esta iniciativa impulsó un aumento del 12,1 % en los ingresos de Nemetschek durante el tercer trimestre de 2024.

- Report ID: 3726

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Software de construcción Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto