Perspectivas del mercado de la logística de la cadena de frío:

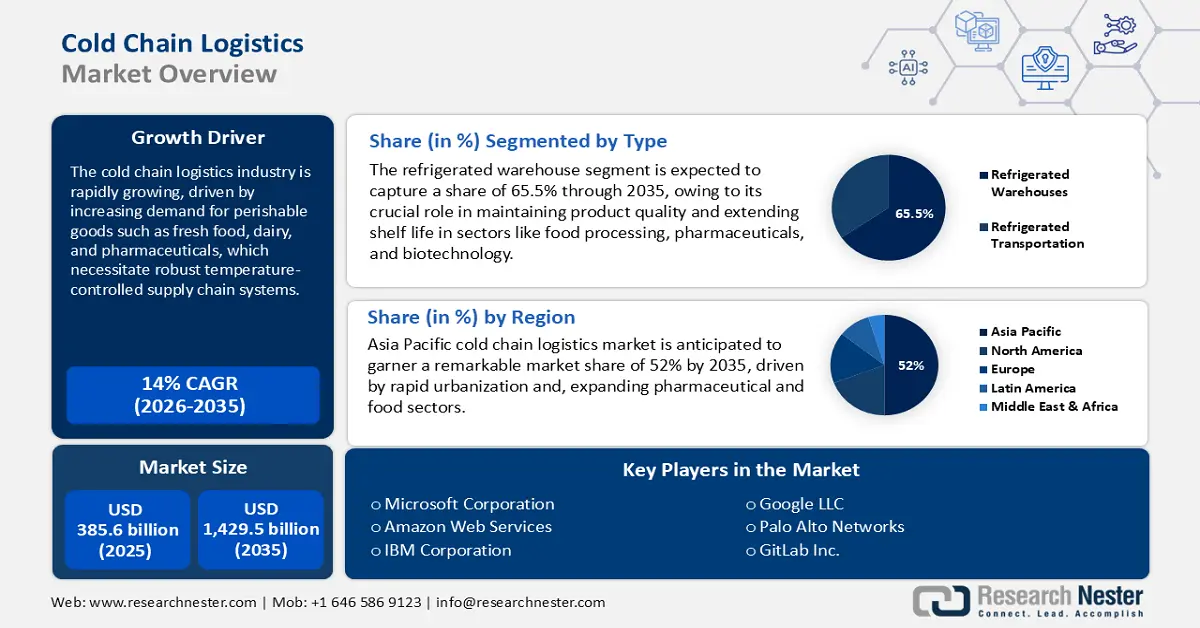

El tamaño del mercado de la logística de la cadena de frío se valoró en 385.600 millones de dólares en 2025 y se prevé que alcance los 1.429.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 14% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de la logística de la cadena de frío se estima en 439.500 millones de dólares.

El mercado de la logística de la cadena de frío está creciendo rápidamente, impulsado por la creciente demanda mundial de productos sensibles a la temperatura, especialmente en las industrias alimentaria y farmacéutica. Esta expansión se sustenta en los avances en tecnología de refrigeración, seguimiento en tiempo real y análisis de datos, que están transformando el sector en un sistema altamente eficiente y transparente. En julio de 2025, Lineage Logistics amplió su presencia en Canadá mediante la adquisición y consolidación de tres nuevas instalaciones de almacenamiento en frío en Quebec, incrementando así su red norteamericana para la logística de frutas, verduras y productos congelados. La creciente demanda de los consumidores por productos frescos y de alta calidad con entrega a demanda también está ejerciendo una mayor presión sobre los proveedores de logística para que operen sus redes con la máxima eficiencia.

Los organismos gubernamentales de todo el mundo reconocen cada vez más la importancia crucial de una cadena de frío eficaz para la estabilidad económica, la seguridad nacional y la salud pública. Esto ha impulsado un aumento significativo en las políticas, las inversiones y los marcos regulatorios para mejorar la infraestructura de la cadena de frío y facilitar la distribución segura y confiable de productos perecederos. En mayo de 2024, la Casa Blanca de EE. UU. publicó su Plan de Implementación de la Estrategia Nacional de Ciberseguridad, que incluye instrucciones claras para proteger las cadenas de frío de alimentos y productos farmacéuticos mediante el establecimiento de objetivos de resiliencia y estándares intersectoriales. Estas iniciativas gubernamentales están logrando que el sector de la logística de la cadena de frío sea más organizado y seguro, lo que fomenta la innovación y estimula la inversión en el sector privado.

Mercado de logística de la cadena de frío: factores de crecimiento y desafíos

Factores de crecimiento

- La creciente demanda de productos perecederos y sensibles a la temperatura, impulsada por la demanda global de frutas y verduras frescas, frutas exóticas y productos farmacéuticos termosensibles, es el principal motor de crecimiento del mercado de la logística de la cadena de frío. La creciente demanda de los consumidores por dietas más saludables y variadas está impulsando la necesidad de contar con sistemas de cadena de frío confiables para el transporte de productos perecederos a largas distancias. El mayor énfasis del sector farmacéutico en los productos biológicos y las vacunas, que requieren un control estricto de la temperatura, es otro factor clave. Por ejemplo, en julio de 2025, DHL anunció una inversión estratégica de 2000 millones de euros para modernizar sus servicios de logística para ciencias de la vida y atención médica, incluyendo la instalación de almacenes frigoríficos para productos farmacéuticos frescos a nivel mundial. Esta importante inversión refleja la respuesta del sector al aumento de la demanda de soluciones especializadas para la cadena de frío. Este desarrollo, por lo tanto, está impulsando a los proveedores de logística a incrementar su capacidad e implementar tecnologías más avanzadas.

- Mejoras tecnológicas en monitorización y automatización: Las innovaciones tecnológicas están transformando el sector de la logística de la cadena de frío, haciéndolo más eficiente, transparente y fiable. El uso de sensores del Internet de las Cosas (IoT), inteligencia artificial (IA) y tecnología blockchain ofrece una visibilidad sin precedentes de la cadena de suministro, permitiendo la monitorización de la temperatura y el seguimiento de los productos en tiempo real. La automatización en los almacenes frigoríficos también mejora la eficiencia operativa y minimiza la posibilidad de errores humanos. En julio de 2025, CtrlChain y NewCold reforzaron su alianza estratégica para presentar una solución digital integrada que abarca el almacenamiento en frío, la intermediación y el transporte. Esta solución ofrece una orquestación integral de las cadenas de suministro en Europa y Norteamérica, demostrando el potencial de la tecnología para establecer una cadena de frío más integrada y eficiente. Dicha integración está redefiniendo los estándares de excelencia operativa en el sector.

- Normativa estricta y control de calidad: Las regulaciones más rigurosas que controlan el almacenamiento y el transporte de productos sensibles a la temperatura impulsan significativamente el sector de la logística de la cadena de frío. El énfasis en la trazabilidad y el control de calidad también influye en la adopción de soluciones capaces de registrar un historial completo del movimiento de un producto a lo largo de la cadena de suministro. En junio de 2025, el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales del Reino Unido publicó nuevas recomendaciones sobre almacenamiento seguro en frío, trazabilidad y cumplimiento de la legislación, que abarcan las industrias avícola y de alimentos procesados. Estas recomendaciones reflejan la creciente importancia que se otorga al cumplimiento normativo como elemento fundamental de la gestión de la cadena de frío. En consecuencia, las empresas que demuestran su compromiso con estos altos estándares obtienen una ventaja competitiva.

Oportunidades que impulsan el crecimiento del mercado de la logística de la cadena de frío

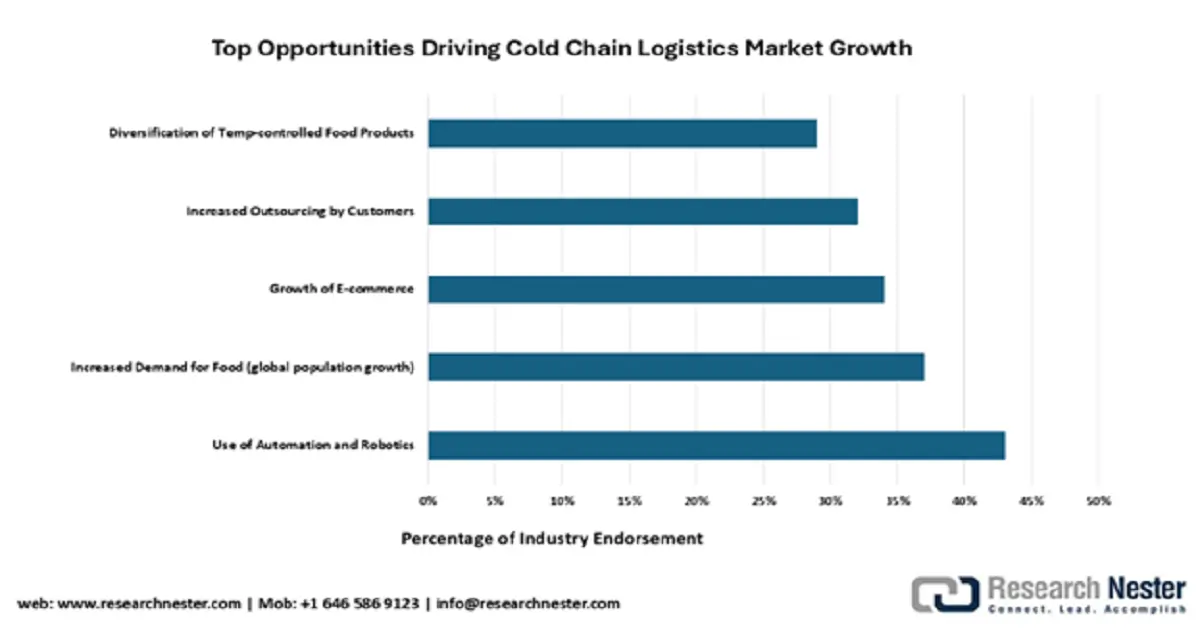

El mercado de la logística de la cadena de frío está a punto de experimentar una transformación significativa, impulsada por la automatización y la robótica, que el 43 % de los expertos del sector identifica como la principal oportunidad para mejorar la eficiencia y reducir el deterioro de los productos. El aumento de la demanda mundial y la expansión del comercio electrónico impulsan aún más la necesidad de soluciones logísticas escalables con control de temperatura. Estas tendencias ponen de manifiesto un cambio crucial hacia los servicios de cadena de frío externalizados e impulsados por la tecnología para satisfacer las crecientes demandas de los consumidores y las normativas en materia de integridad de los productos perecederos.

Fuente : GCCA

desafíos

- Riesgos de ciberseguridad para las cadenas de suministro digitalizadas: A medida que el mercado de la logística de la cadena de frío se digitaliza, se expone a riesgos de ciberseguridad. La dependencia de sistemas interconectados para monitorear y controlar la cadena de suministro introduce nuevos puntos de entrada para personas malintencionadas. Un ciberataque exitoso interrumpiría la actividad empresarial, expondría información confidencial e incluso provocaría el deterioro de productos refrigerados, lo que resultaría en pérdidas financieras considerables. La compleja red de socios y proveedores del sector también agrava los riesgos. En octubre de 2024, el Centro Canadiense para la Ciberseguridad publicó su Evaluación Nacional de Amenazas Cibernéticas 2025-2026, que enfatizó la necesidad de nuevos controles digitales y trazabilidad en las cadenas de suministro de productos sensibles a la temperatura. Esta evaluación refuerza la creciente importancia de la ciberseguridad como un aspecto clave para la industria de la cadena de frío.

- Deficiencias en infraestructura y estandarización en mercados emergentes: Si bien la demanda de logística de cadena de frío aumenta a nivel mundial, la mayoría de los mercados emergentes carecen de la infraestructura y los procedimientos estandarizados necesarios para implementar una cadena de frío moderna. Las deficientes redes viales, la inestabilidad de las redes eléctricas y la escasez de instalaciones de almacenamiento refrigerado pueden plantear importantes desafíos logísticos. La falta de claridad en las regulaciones estandarizadas y las mejores prácticas entre las regiones también puede complicar el comercio transfronterizo y generar problemas de cumplimiento. Estas deficiencias en la infraestructura podrían resultar en mayores costos operativos y un mayor desperdicio de productos. En mayo de 2025, el Ministerio de Industrias de Procesamiento de Alimentos de la India publicó nuevas directrices nacionales para la infraestructura integrada de cadena de frío y valor agregado. Esta iniciativa, que busca fomentar la inversión público-privada en cadenas de frío para el transporte y almacenamiento refrigerado, reconoce las deficiencias actuales en la infraestructura y la necesidad imperiosa de colaborar para crear un ecosistema de cadena de frío más sólido en el país.

Tamaño y pronóstico del mercado de logística de la cadena de frío:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

14% |

|

Tamaño del mercado del año base (2025) |

385.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

1.429,5 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de logística de la cadena de frío:

Análisis de segmentos de tipo

Se prevé que el segmento de almacenes frigoríficos alcance una cuota de mercado del 65,5 % hasta 2035, constituyendo el núcleo del sector de la logística de la cadena de frío. Estos almacenes son esenciales para el almacenamiento seguro de una amplia gama de productos sensibles a la temperatura, desde frutas frescas hasta productos farmacéuticos. El aumento de la demanda de alimentos refrigerados y congelados, junto con la complejidad de las modernas cadenas de suministro globales, está impulsando importantes inversiones en la expansión y modernización de las instalaciones de almacenamiento frigorífico. La automatización avanzada y los diseños de bajo consumo energético se están consolidando como importantes factores diferenciadores en este sector. En marzo de 2025, Lineage Logistics finalizó la adquisición de Bellingham Cold Storage en el estado de Washington, incorporando tres nuevas instalaciones y ampliando su capacidad de almacenamiento de mariscos, carne y alimentos procesados. Esta operación se enmarca dentro de la tendencia general de consolidación y aumento de la capacidad en el sector del almacenamiento frigorífico.

Análisis del segmento de aplicación

Se prevé que el segmento de productos lácteos y postres congelados represente el 38 % de los ingresos para 2035, debido a la sólida demanda de los consumidores y la alta perecibilidad del producto. Mantener una temperatura uniforme a lo largo de la cadena de suministro es fundamental para preservar la calidad y la seguridad de los productos lácteos y postres congelados. El crecimiento del segmento también se ve impulsado por la creciente demanda de productos prémium y artesanales, que suelen requerir un control de temperatura más estricto. La complejidad del segmento exige una logística de alta tecnología y un riguroso control de calidad. Por ejemplo, Americold Logistics adquirió Safeway Freezers en Vineland, Nueva Jersey, por 24 millones de dólares en marzo de 2025. Esta adquisición amplió su capacidad de almacenamiento de productos lácteos, postres congelados, panadería y productos farmacéuticos en la costa este de Estados Unidos, lo que refleja la continua inversión en infraestructura para atender este importante segmento.

Análisis de segmentos de proceso

Se estima que el segmento de instalaciones de preenfriamiento mantendrá una cuota de mercado del 36 % hasta 2035, cumpliendo la función vital de aumentar la vida útil de los productos perecederos. El preenfriamiento consiste en la rápida eliminación del calor de los cultivos recién cosechados antes de su almacenamiento o transporte. Es un proceso necesario para reducir la tasa de respiración y la degradación enzimática de las frutas y verduras, manteniendo así su calidad y frescura. La creciente necesidad de productos frescos y de alta calidad, junto con la expansión del comercio internacional, está generando demanda de tecnologías de preenfriamiento sofisticadas. Johnson Controls, líder mundial en tecnologías para la construcción, presentó sus últimas innovaciones en preenfriamiento en ACREX 2025, que incluyen controles inteligentes basados en IA, diseñados específicamente para el almacenamiento en frío agrícola. Este desarrollo destaca el papel fundamental de la IA y los controles inteligentes en la mejora de la eficiencia energética y la calidad del producto en las operaciones de preenfriamiento, convirtiéndose en un factor clave para el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado de la logística de la cadena de frío incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Tipo de temperatura |

|

Tecnología |

|

Proceso |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de logística de la cadena de frío: análisis regional

Perspectivas del mercado de Asia Pacífico

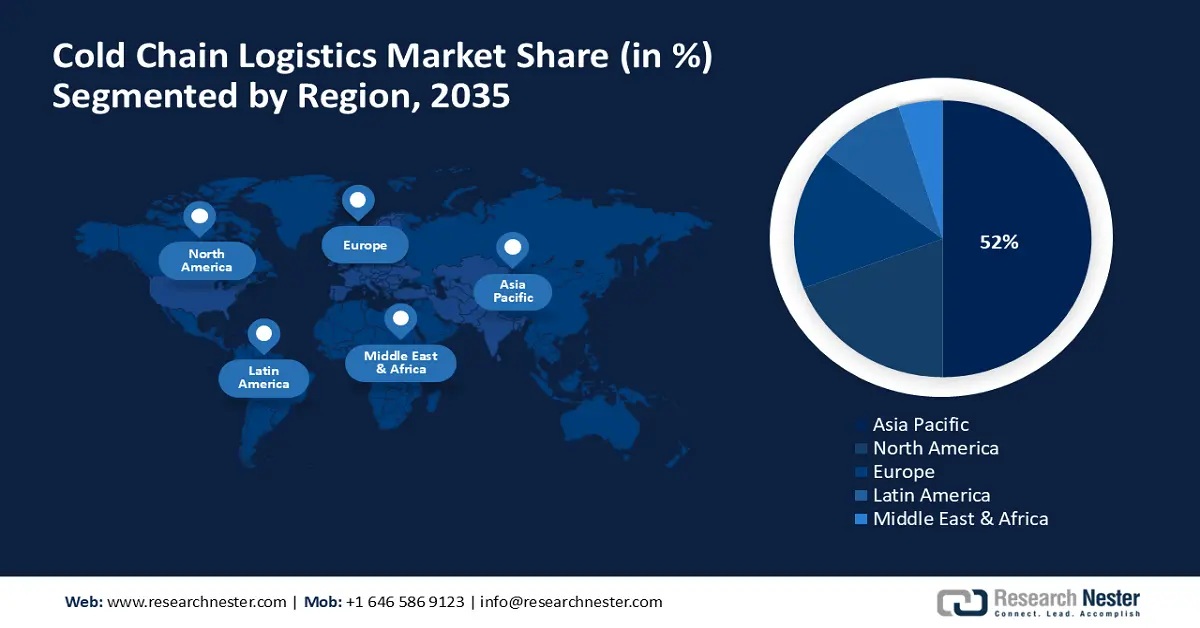

Se prevé que el mercado de logística de la cadena de frío de Asia Pacífico alcance una impresionante cuota de mercado del 52 % para 2035, convirtiéndose así en la región más grande y de mayor crecimiento del mundo. Este crecimiento se debe al rápido desarrollo económico de la región, al aumento de la renta disponible y a una clase media amplia y en expansión con una enorme demanda de alimentos frescos y de alta calidad. La falta de instalaciones adecuadas para la cadena de frío en gran parte de la región representa tanto una oportunidad como un desafío para el desarrollo. La magnitud de esta oportunidad de mercado está atrayendo una inversión internacional masiva.

China es un mercado líder, con una población considerable y una economía en auge. El gobierno ha priorizado la construcción de una nueva red logística de cadena de frío como objetivo nacional. El Consejo de Estado de China incluyó la logística de cadena de frío como prioridad en el "14.º Plan Quinquenal de Logística Moderna" de enero de 2025, con el fin de impulsar el crecimiento del transporte ferroviario refrigerado, los corredores multimodales y las redes de control de temperatura en el segmento de última milla. Este proceso, impulsado desde el gobierno central, está acelerando la creación de una infraestructura de cadena de frío de primer nivel.

India es un mercado lucrativo en la región Asia-Pacífico, con una vasta economía agrícola y una creciente demanda de alimentos procesados y productos farmacéuticos. El gobierno indio está impulsando activamente el desarrollo de la infraestructura de la cadena de frío del país para minimizar el desperdicio de alimentos y mejorar el suministro de productos seguros y de alta calidad. El mercado se caracteriza por su fragmentación, con una combinación de grandes empresas y pequeños operadores regionales. En julio de 2025, Snowman Logistics Limited inició operaciones en un nuevo centro de almacenamiento en Kundli, en la región de Delhi NCR. Estas nuevas instalaciones, arrendadas a largo plazo, incrementan la capacidad de la empresa en 3576 posiciones para palets, alcanzando un total de 154 330 palets distribuidos en 44 almacenes en 21 ciudades. Además de su extensa red de almacenamiento, Snowman gestiona una flota de 296 vehículos refrigerados propios y más de 325 arrendados, lo que proporciona una conectividad integral de la cadena de frío en todo el país.

Perspectivas del mercado norteamericano

El mercado de logística de la cadena de frío en Norteamérica está experimentando un sólido crecimiento anual compuesto (CAGR) del 14,8 % entre 2026 y 2035, impulsado por la alta demanda de productos frescos y congelados por parte de los consumidores y por un sector farmacéutico amplio y avanzado. La región alberga una de las mayores empresas de logística de la cadena de frío a nivel mundial y es un centro de innovación en tecnología de la cadena de frío. El creciente uso del comercio electrónico y la entrega de comestibles en línea también está impulsando la demanda de soluciones de cadena de frío para la última milla. La naturaleza dinámica del mercado continúa evolucionando en respuesta a las cambiantes necesidades de consumidores y empresas.

Estados Unidos es un mercado destacado en Norteamérica, con una infraestructura de cadena de frío muy avanzada y un marco regulatorio sólido. El gobierno también participa activamente en el apoyo al sector mediante subvenciones y financiación para la investigación. En julio de 2025, el Departamento de Agricultura de Estados Unidos publicó su informe más reciente sobre el gasto en infraestructura de la cadena de suministro de alimentos, que detallaba subvenciones para aumentar la capacidad de la cadena de frío para carne, lácteos y productos agrícolas. Esto demuestra la voluntad de fortalecer la cadena de suministro de alimentos del país.

El sector de la logística de la cadena de frío en Canadá también se encuentra en constante expansión, impulsado por sus importantes industrias agrícola y de procesamiento de alimentos. El gobierno canadiense financia el desarrollo de la infraestructura de la cadena de frío del país para garantizar el suministro de alimentos e impulsar la expansión de sus mercados internacionales. Su vasta geografía presenta desafíos y oportunidades logísticas singulares. En marzo de 2025, el gobierno canadiense reiteró su compromiso con las inversiones estratégicas en instalaciones nacionales de almacenamiento en frío para la salud y la respuesta a emergencias. Esto incluye subvenciones para centros de distribución de vacunas que cumplan con las normas de salud pública.

Perspectivas del mercado europeo

Se prevé que el mercado de la logística de la cadena de frío en Europa experimente un crecimiento sostenido hasta 2035, impulsado por un fuerte énfasis en la seguridad alimentaria, la sostenibilidad y la tecnología. La región cuenta con una infraestructura avanzada de cadena de frío y un marco regulatorio estricto que garantiza la calidad e integridad de los productos sensibles a la temperatura. El aumento de la demanda de alimentos orgánicos y de producción local también impulsa la necesidad de soluciones de cadena de frío más eficaces y transparentes. Los consumidores europeos se encuentran entre los más exigentes del mundo, lo que impulsa a la industria hacia niveles de calidad y servicio sin precedentes.

Alemania es un mercado dominante en Europa, con una economía sólida y un sector logístico altamente eficiente. El gobierno alemán fomenta el uso de tecnologías sostenibles y energéticamente eficientes en la cadena de frío. En septiembre de 2024, el Ministerio Federal de Digitalización y Transporte de Alemania puso en marcha subvenciones para la modernización energética de almacenes frigoríficos y para la logística ferroviaria ecológica en la cadena de suministro agroalimentaria. Esto demuestra tanto la eficiencia económica como la responsabilidad ambiental.

El Reino Unido es otro mercado importante, con una industria alimentaria y farmacéutica grande y bien desarrollada. El gobierno británico está interesado en mejorar la seguridad alimentaria del país y fortalecer sus cadenas de suministro. En junio de 2025, el Centro Nacional de Ciberseguridad del Reino Unido presentó un programa sectorial de garantía destinado a mejorar la resiliencia de las cadenas de frío de alimentos y productos farmacéuticos, mediante colaboraciones en materia de trazabilidad, seguridad y automatización de almacenes. Esta iniciativa busca crear una industria de la cadena de frío más sólida y segura en el periodo posterior al Brexit.

Principales actores del mercado de la logística de la cadena de frío:

- Americold Logística

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Lineage Logistics Holding LLC

- DB Schenker

- Cadena de suministro de DHL

- Expreso Nippon

- Kuehne + Nagel International AG

- Logística ágil

- Logística CEVA

- DSV A/S

- Logística de frío avanzada NewCold

- Logística del muñeco de nieve

- CJ Logistics

- Linfox Logística

- Tiong Nam Logistics Holdings Bhd

- Servicios logísticos de VersaCold

El sector de la logística de la cadena de frío es competitivo y dinámico, caracterizado por la presencia de grandes operadores multinacionales y proveedores especializados de menor tamaño. Grandes empresas como Americold Logistics, Lineage Logistics y DHL Supply Chain dominan el mercado gracias a sus sólidas redes mundiales y su amplia gama de servicios. Las compañías invierten considerablemente en infraestructura y tecnología para seguir siendo competitivas y adaptarse a las necesidades cambiantes de los clientes. Además, se observa una intensa actividad de fusiones y adquisiciones, ya que las empresas buscan ampliar su alcance geográfico y sus capacidades.

Varias empresas están invirtiendo en nuevas tecnologías, como la automatización, el IoT y la IA, para aumentar su eficiencia, mejorar la visibilidad y reducir su impacto ambiental. La necesidad de una logística verde también está en aumento, incluyendo refrigeración energéticamente eficiente, combustibles alternativos y embalaje ecológico. El avance hacia la sostenibilidad no solo es una cuestión de responsabilidad social corporativa, sino también una importante ventaja competitiva. Por ejemplo, DSV A/S finalizó la compra de DB Schenker por 14.300 millones de euros en abril de 2025, incorporando así una de las mayores plataformas de logística de cadena de frío del mundo y ampliando sus soluciones multimodales avanzadas de temperatura controlada. Esta adquisición refleja la tendencia del sector hacia la consolidación y la creación de ofertas de servicios más integrales y completas.

Desarrollos Recientes

- En mayo de 2025, DHL Supply Chain inauguró su cuarto almacén frigorífico en su centro logístico sanitario de Florstadt, Alemania, como parte de una inversión de 2.200 millones de dólares en logística médica y farmacéutica hasta 2030. Las instalaciones cuentan con múltiples zonas de temperatura, cámaras frigoríficas y dan soporte a las cadenas de suministro de terapia celular/génica.

- En abril de 2025, Lineage Logistics anunció la adquisición, por 247 millones de dólares, de cuatro almacenes frigoríficos de Tyson Foods (en Pensilvania, Kansas, Illinois y Arizona) y firmó acuerdos plurianuales para desarrollar dos almacenes frigoríficos automatizados. Esto amplía la capacidad de la cadena de frío de Lineage en Estados Unidos y mejora la automatización y el uso de la tecnología.

- En marzo de 2025, Americold Logistics anunció la adquisición de una moderna instalación de almacenamiento frigorífico en Houston, Texas, por 127 millones de dólares, incluyendo las ampliaciones previstas. Esta operación añade 35.700 posiciones para palets a la cartera de almacenes de Americold y respalda un nuevo contrato con una cadena de supermercados.

- Report ID: 4557

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Logística de la cadena de frío Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto