Perspectivas del mercado de bombas centrífugas:

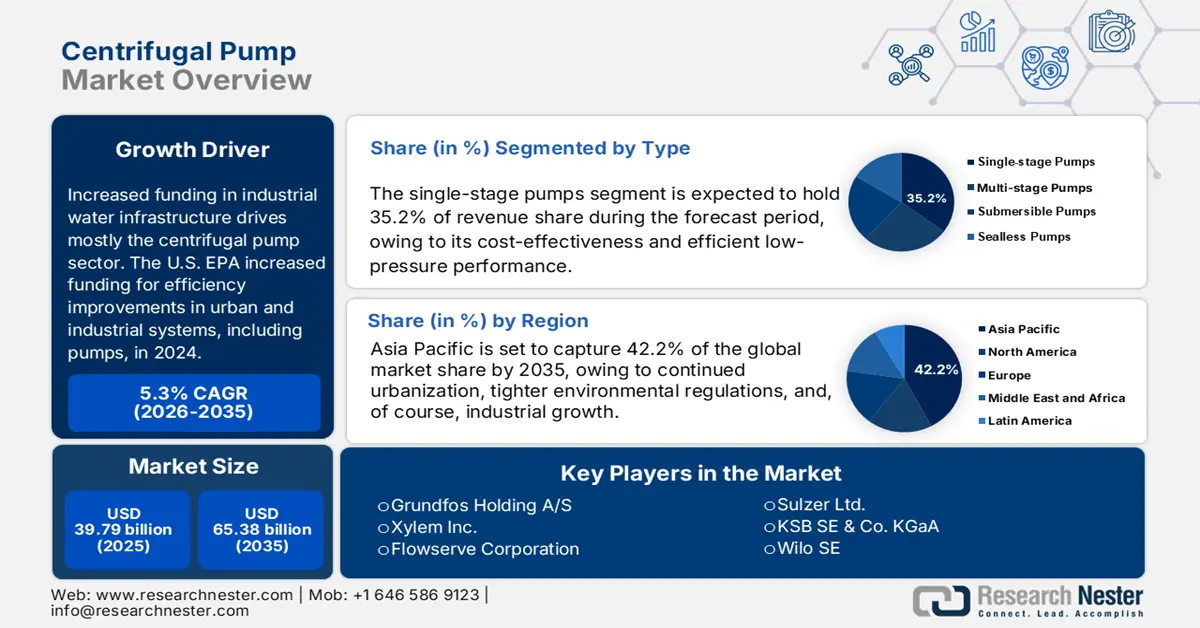

Se estima que el tamaño del mercado de bombas centrífugas será de 39.790 millones de dólares en 2025 y se prevé que supere los 65.380 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,3 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de las bombas centrífugas se valora en 41.790 millones de dólares.

El aumento de las inversiones en infraestructura hídrica industrial impulsa principalmente el crecimiento de las bombas centrífugas. La Agencia de Protección Ambiental de Estados Unidos (EPA) incrementó la financiación para mejoras en la eficiencia de los sistemas urbanos e industriales, incluidas las bombas, en 2024. Según la OMS, más de 2100 millones de personas en todo el mundo aún carecen de acceso a agua potable, mientras que 106 millones se ven obligadas a depender de fuentes superficiales sin tratar. Esto impulsa el gasto en infraestructura. Como resultado, la demanda sigue aumentando a la par del crecimiento de los sectores del petróleo y el gas, así como del sector energético.

Según FRED, el número de artículos relacionados con bombas hidráulicas alcanzó los 249.352 en agosto de 2025. Los productores necesitan acero inoxidable, hierro fundido y aleaciones como materia prima. El mercado de bombas centrífugas crece debido a la creciente industrialización, que impulsa la demanda de sistemas eficientes para el manejo de fluidos y la expansión de proyectos de tratamiento de agua y aguas residuales en todo el mundo, impulsada por regulaciones ambientales más estrictas y el aumento de las inversiones en la modernización de la infraestructura municipal. Gracias a los subsidios gubernamentales a bajos intereses y a los planes de ensamblaje local, la producción ha crecido en India, China y Europa del Este para satisfacer la demanda.

Mercado de bombas centrífugas: factores de crecimiento y desafíos

Factores de crecimiento

- Bombeo inteligente y automatización industrial: Con la rápida adopción de la Industria 4.0, la demanda de bombas centrífugas inteligentes con monitorización en tiempo real y mantenimiento predictivo se dispara. La solución Ability Smart de ABB para aguas residuales, la primera de una nueva serie de soluciones digitales, optimiza las operaciones del sector hídrico mediante la monitorización continua y la automatización, permitiendo un ahorro energético de hasta el 25 % en la aireación y el bombeo, y una reducción de aproximadamente el 10 % en el consumo de productos químicos. Para los sectores de procesos, las empresas de agua y la industria química, las bombas centrífugas se integran cada vez más con la tecnología de gemelo digital y las capacidades de control remoto.

- Enfoque global en la eficiencia energética y la reducción de carbono: Para 2040, la desalinización representará cerca del 15 % del consumo energético final total de Oriente Medio, frente al 5 % actual. La desalinización es el factor que impulsa el mayor incremento, seguida del transporte de agua a gran escala y la creciente demanda de tratamiento de aguas residuales (y mayores niveles de tratamiento). A nivel mundial, las operaciones con bombas centrífugas se ven presionadas para mejorar su eficiencia energética y reducir las emisiones de carbono. Los fabricantes adoptan motores de alta eficiencia, variadores de frecuencia y sistemas de monitorización inteligentes para reducir el consumo de energía. Estas mejoras disminuyen los costes del ciclo de vida, permiten cumplir con normativas medioambientales más estrictas y ayudan a las industrias a alinearse con los objetivos internacionales de reducción de carbono y sostenibilidad.

- El crecimiento de la agricultura y las necesidades de riego: El suministro eficiente de agua, la fertirrigación y el drenaje son aspectos fundamentales de la modernización agrícola y los proyectos de riego a gran escala. La demanda mundial de alimentos está aumentando y, gracias a los programas gubernamentales para mejorar los rendimientos, países como India, China y Brasil han comenzado a modernizar sus infraestructuras de riego. La capacidad de las bombas centrífugas para gestionar diferentes caudales y capacidades, así como su coste de inversión relativamente bajo, las convierte en una opción popular para el riego tanto en pequeñas explotaciones agrícolas como en grandes empresas agropecuarias.

Dinámicas comerciales emergentes de las bombas centrífugas

Exportaciones de bombas centrífugas nes por país en 2023

Exportador | Valor de las exportaciones (en miles de dólares estadounidenses) | Cantidad (Artículos) |

Porcelana | 4.589.504,40 | 167.156.000 |

unión Europea | 3.646.574,70 | 18.752.100 |

Alemania | 2.047.931,51 | 10.561.600 |

Italia | 1.301.948,38 | 6.974.200 |

Estados Unidos | 1.232.244,66 | 2.781.800 |

Francia | 925.242,82 | 11.521.500 |

Países Bajos | 867.155,74 | 3.291.100 |

Japón | 619.959,07 | 3.722.140 |

Hungría | 533.778,86 | 2.785.060 |

México | 533.587,41 | 1.455.460.000 |

Fuente: WITS

desafíos

- Infraestructura y capacidad técnica en mercados emergentes: La infraestructura rural en los países subsaharianos y del sur de Asia sigue estando poco desarrollada. Las investigaciones muestran que la escasa adopción de bombas centrífugas en pequeñas explotaciones agrícolas se debe a un suministro eléctrico deficiente y a la falta de técnicos especializados. La baja capacitación del personal técnico local y los elevados costes iniciales desalientan la inversión, lo que reduce la demanda potencial, incluso cuando la eficiencia de las bombas permitiría ahorrar costes operativos.

- Proteccionismo verde a través de normas ambientales: Si bien son legítimas, las políticas ambientales podrían obstaculizar inadvertidamente las exportaciones, afectando especialmente a las pymes de países en desarrollo que tienen dificultades para cumplir con la normativa, según la OMC. Cumplir con las normas estadounidenses de eficiencia hídrica o las normas europeas de diseño ecológico para proveedores de bombas centrífugas en países como India o Nigeria puede resultar prohibitivo desde el punto de vista financiero. Es posible que las pymes no puedan obtener las certificaciones necesarias, lo que limitaría su alcance global y les impediría participar en licitaciones de la UE y EE. UU. En consecuencia, la OMC anima a los países en desarrollo a aumentar su capacidad. Sin embargo, la implementación real es inconsistente, lo que incrementa las barreras de mercado para los pequeños y medianos fabricantes de bombas.

Tamaño y pronóstico del mercado de bombas centrífugas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,3% |

|

Tamaño del mercado del año base (2025) |

39.790 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

65.380 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de bombas centrífugas:

Análisis de segmentos de tipo

Se prevé que el segmento de bombas de una etapa alcance la mayor cuota de mercado de bombas centrífugas, con un 35,2%, durante el período proyectado hasta 2035, debido a su rentabilidad y su eficiente rendimiento a baja presión. Estas bombas se utilizan ampliamente en la agricultura, la construcción y la industria ligera, donde es fundamental obtener altos caudales a presiones razonables. Con la actualización de las normas que fomentan su uso, el Departamento de Energía de EE. UU. destaca su papel en la gestión eficiente de fluidos. Diversos sectores las prefieren a las soluciones de dos etapas por su diseño sencillo, facilidad de mantenimiento y fiabilidad. Se espera que las bombas de una etapa sigan siendo el subsegmento dominante, ya que las empresas priorizan el ahorro de costes operativos.

Análisis del segmento de uso final

Se prevé que el sector de agua potable y aguas residuales experimente el mayor crecimiento para 2035, con una cuota de mercado del 28,2%, debido a la rápida urbanización y las estrictas restricciones gubernamentales en la gestión de aguas residuales. Esto probablemente convertirá al sector de agua potable y aguas residuales en el mercado de bombas centrífugas dominado por dicho sector. El Programa Nacional de Conservación del Río Ganges (NRCP, por sus siglas en inglés) ha intervenido en tramos contaminados de 34 ríos ubicados en 77 ciudades de 16 estados de la India, con un presupuesto aprobado de 5961,75 millones de rupias, para el cual se ha establecido una capacidad de tratamiento de aguas residuales de 2677 millones de litros por día (mld). En el marco del programa Namami Gange, se han aprobado un total de 353 proyectos por un presupuesto de 30 458 millones de rupias, que incluyen el tratamiento de aguas residuales en 157 proyectos para 4952 mld y una red de alcantarillado de 5212 km. Además, al destacar los esfuerzos mundiales para aumentar el acceso al agua potable, especialmente en los países en desarrollo, la Organización Mundial de la Salud contribuye a impulsar la demanda de soluciones de bombeo eficaces. Para garantizar la continua expansión del mercado, los municipios y los usuarios industriales utilizan cada vez más bombas centrífugas para el tratamiento de aguas residuales, la desalinización y la distribución de agua.

Análisis del segmento de aplicación

Se prevé que el segmento de procesos industriales experimente el mayor crecimiento para 2035, con una cuota de mercado del 20,2 % en bombas centrífugas. Esto se debe a las industrias química, petrolera y gasífera, alimentaria y de generación de energía, que implican el manejo y la transferencia constante de grandes volúmenes de fluidos, así como el movimiento de líquidos y fluidos a presión controlada. Dado que estas industrias también presentan una demanda y una expansión continuas en los sectores manufacturero y energético, todas ellas tienen el mayor consumo de bombas en comparación con los proyectos de riego, suministro de agua potable y agua de refrigeración, lo que convierte a las bombas industriales en un importante motor de los ingresos globales.

Nuestro análisis exhaustivo del mercado de bombas centrífugas incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo |

|

Solicitud |

|

uso final |

|

Fluir |

|

Operación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de bombas centrífugas: análisis regional

Perspectivas del mercado de Asia Pacífico

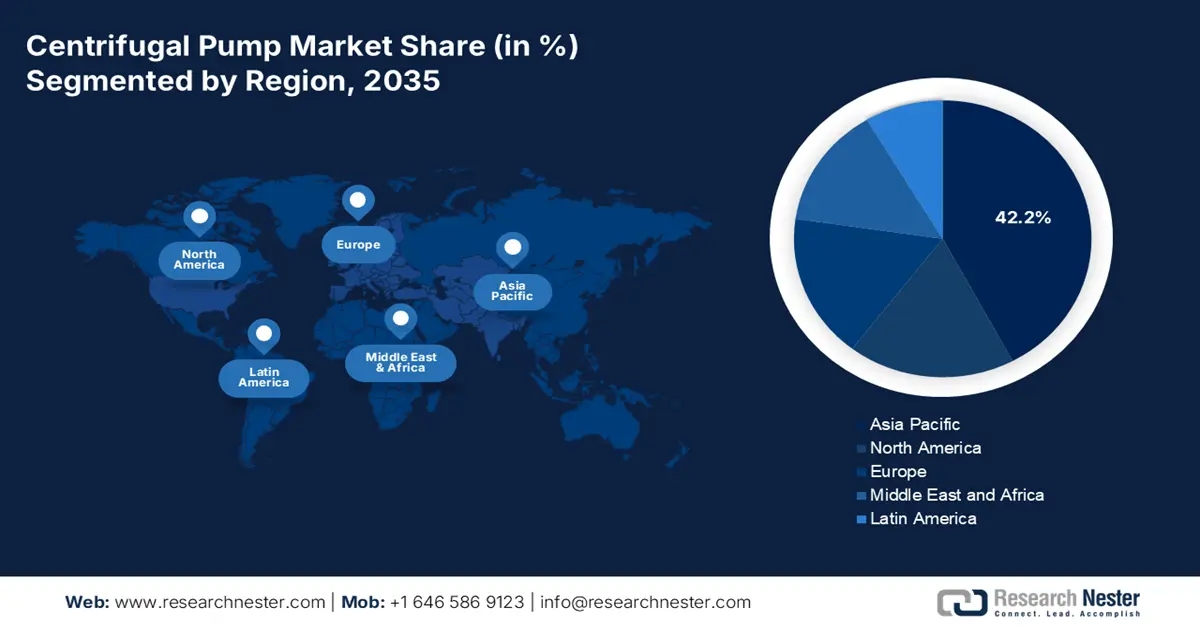

Para 2035, se prevé que el mercado de bombas centrífugas de Asia Pacífico represente el 42,2 % de la cuota de mercado debido a la continua urbanización, las regulaciones ambientales más estrictas y, por supuesto, el crecimiento industrial. Estos factores se ven impulsados principalmente por el crecimiento de los centros urbanos y los grandes sectores industriales de China e India. El tratamiento de aguas, junto con la energía y los productos químicos, contribuirá al crecimiento del mercado de bombas en la región Asia-Pacífico. Por ejemplo, existen ayudas y regulaciones gubernamentales para promover las bombas de bajo consumo energético. Las subvenciones a la I+D implican que se destinan más recursos del presupuesto de mercado al desarrollo de tecnologías sostenibles, además de las medidas regulatorias que ya impulsan el dinamismo del mercado en la región.

Para 2035, China liderará el mercado de Asia-Pacífico gracias al crecimiento de la manufactura industrial y a la modernización de su infraestructura. La Comisión Nacional de Desarrollo y Reforma (CNDR) y el Ministerio de Energía y Eficiencia Energética (MEE) subsidian fondos que promueven la eficiencia energética. Las energías renovables, junto con la modernización de las refinerías, también impulsarán el crecimiento del mercado. Factores estructurales como la urbanización y los objetivos de industria verde del CPCIF y ChemChina fomentarán la demanda de nuevas bombas. La automatización, impulsada por la presión gubernamental y empresarial, hace que la modernización de los métodos de fabricación de bombas sea más aceptable, lo que sugiere que es una solución óptima para superar los problemas de capacidad en las plantas de tratamiento de aguas residuales, centrales hidroeléctricas y plantas de procesamiento químico en las regiones autónomas de China.

Se prevé que India registre el mayor crecimiento del mercado de bombas en la región Asia-Pacífico, con una tasa de crecimiento anual compuesto (TCAC) proyectada del 6,6 % o superior hasta 2035. El movimiento emprendedor «Make in India», el programa Ciudades Inteligentes y el DMIC (Dirección de Inversiones y Gestión de la Infraestructura) han impulsado un aumento del gasto en infraestructura existente durante los próximos 5 a 10 años. En el marco del programa Misión Atal para la Revitalización y la Transformación Urbana (AMRUT), impulsado por el Ministerio de Vivienda y Asuntos Urbanos, se han puesto en marcha 883 proyectos de gestión de aguas residuales y lodos sépticos por un valor de 34 081 millones de rupias, de los cuales 370 proyectos, por un valor de 8258 millones de rupias, ya se han completado. En el marco de la Misión Swachh Bharat (Urbana) 2.0, lanzada el 1 de octubre de 2021, se han asignado 15 883 millones de rupias a los estados y territorios de la unión para la gestión de aguas residuales y aguas usadas, incluyendo la construcción de plantas de tratamiento de aguas residuales (PTAR) y plantas de tratamiento de lodos fecales (PTLF).

Generación de aguas residuales en zonas urbanas y capacidad de tratamiento

Estados / Territorios de la Unión | Generación de aguas residuales (en MLD) | Capacidad instalada (en MLD) | Número de plantas de tratamiento de aguas residuales instaladas | Capacidad operativa de tratamiento (en MLD) |

Andhra Pradesh | 2882 | 833 | 66 | 443 |

Bihar | 2276 | 10 | 1 | 0 |

Chandigarh | 188 | 293 | 7 | 271 |

Chhattisgarh | 1203 | 73 | 3 | 73 |

Dadra y Nagar Haveli | 67 | 24 | 3 | 24 |

Goa | 176 | 66 | 11 | 44 |

Gujarat | 5013 | 3378 | 70 | 3358 |

Haryana | 1816 | 1880 | 153 | 1880 |

Himachal Pradesh | 116 | 136 | 78 | 99 |

Jammu y Cachemira | 665 | 218 | 24 | 93 |

Jharkhand | 1510 | 22 | 2 | 22 |

Karnataka | 4458 | 2712 | 140 | 1922 |

Kerala | 4256 | 120 | 7 | 114 |

Madhya Pradesh | 3646 | 1839 | 126 | 684 |

Maharashtra | 9107 | 6890 | 154 | 6366 |

Territorio de la Capital Nacional de Delhi | 3330 | 2896 | 38 | 2715 |

Orissa | 1282 | 378 | 14 | 55 |

Pondicherry | 161 | 56 | 3 | 56 |

Punjab | 1889 | 1781 | 119 | 1601 |

Rajastán | 3185 | 1086 | 114 | 783 |

Sikkim | 52 | 20 | 6 | 18 |

Tamil Nadu | 6421 | 1492 | 63 | 1492 |

Telangana | 2660 | 901 | 37 | 842 |

Tripura | 237 | 8 | 1 | 8 |

Uttar Pradesh | 8263 | 3374 | 107 | 3224 |

Uttarakhand | 627 | 448 | 71 | 345 |

Bengala Occidental | 5457 | 897 | 50 | 337 |

Fuente: PIB

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano represente el 18,2 % de la cuota de mercado para 2035, debido al aumento de la demanda en los sectores de petróleo y gas, productos químicos y agua potable. La demanda de bombas centrífugas termoplásticas en EE. UU. se sustenta en proyectos de extracción de esquisto y en la inversión en instalaciones petroquímicas en la región del Golfo. Las innovaciones en bombas inteligentes, los diseños de impulsores de alta eficiencia energética y las normas regulatorias de la EPA y el DOE han impulsado este crecimiento. El comercio transfronterizo de bombas centrífugas que cumplen con los acuerdos comerciales del T-MEC y las nuevas cadenas de suministro impulsadas por la Industria 4.0 deberían proporcionar una base sólida para la demanda de bombas.

La industria química estadounidense recibe el 11% de su financiación para I+D a través de fondos federales. Para impulsar las inversiones en proyectos de energía avanzada y crear cadenas de suministro de energía limpia, la Administración Biden-Harris anunció una ronda de asignación de créditos fiscales por valor de 6.000 millones de dólares, incluyendo unos 2.500 millones reservados para comunidades con una larga tradición energética. El programa de Química Verde de la EPA otorgó subvenciones para procesos de química verde destinados a mitigar los residuos peligrosos. La EPA y la Sociedad Química Estadounidense han premiado 144 tecnologías que contribuyen a eliminar 830 millones de libras de productos químicos y disolventes peligrosos. Esto equivale a llenar casi 3.800 vagones cisterna o a construir un tren de casi 75 kilómetros de longitud. Cada año se ahorran 21.000 millones de galones de agua, lo que equivale al consumo anual de 980.000 personas. Cada año se eliminan 7.800 millones de libras de dióxido de carbono, que se libera a la atmósfera, lo que equivale a retirar 770.000 automóviles de la circulación.

Canadá está invirtiendo 150 millones de dólares en una estrategia nacional para lograr edificios con cero emisiones netas para 2050, junto con una subvención de 2600 millones de dólares para viviendas más sostenibles, destinada a impulsar la eficiencia energética en los hogares y las cadenas de suministro sostenibles, y un programa de 1500 millones de dólares para edificios comunitarios sostenibles e inclusivos que financia rehabilitaciones, reparaciones, mejoras y nuevos proyectos de construcción energéticamente eficientes. Se han asignado fondos para modernizar los servicios de infraestructura y la investigación y el desarrollo de proyectos de energía electroquímica, como los electrolizadores PEM para el almacenamiento de hidrógeno. Los esfuerzos conjuntos del NIST y el NRC para crear normas de seguridad más explícitas deberían contribuir a orientar la creciente demanda de bombeo en el sistema de procesamiento químico de Canadá.

Perspectivas del mercado europeo

Se prevé que el mercado europeo ostente el 16,9 % de la cuota de mercado en 2035 gracias a la inversión en la modernización de infraestructuras obsoletas, la descarbonización y la inversión en el sector químico a través de la UE. La Directiva de la UE sobre el tratamiento de las aguas residuales se aplica en la recogida y el tratamiento de aproximadamente el 90 % de las aguas residuales municipales en toda la UE. Según los perfiles nacionales, otros diez países han alcanzado un índice de cumplimiento superior al 90 %, mientras que cuatro países —Austria, Alemania, Luxemburgo y los Países Bajos— tratan la totalidad de sus aguas residuales urbanas de conformidad con las normas de la Directiva. Además, la normativa REACH aplicada a las industrias ya está impulsando la inversión en bombas de alta eficiencia energética y mínimas fugas.

El mercado alemán de bombas centrífugas se sustenta en una sólida industria química, automotriz y de tratamiento de aguas. Las políticas federales contra el cambio climático y la Estrategia de Eficiencia Energética 2050 impulsan las soluciones de bombeo de alta eficiencia. Además, las inversiones en infraestructura municipal de tratamiento de aguas, la mejora de la automatización industrial y la integración de bombas inteligentes han contribuido al aumento de la demanda de estas soluciones. La excelente tradición ingenieril de Alemania, junto con las directivas de ecodiseño de la UE, fomenta la innovación y el fomento de las exportaciones. Para mantener su competitividad tecnológica, las empresas se centran en la monitorización digital, el mantenimiento predictivo y el ahorro energético.

Producción total de electricidad en 2022

Región/País | GWh |

Europa | 4?018?742 |

Alemania | 578?949 |

Francia | 473?672 |

Turquía | 328?379 |

Reino Unido | 325?540 |

España | 292?454 |

Polonia | 179?748 |

Suecia | 173?159 |

Noruega | 146?730 |

Países Bajos | 121?572 |

Fuente: IEA

Principales actores del mercado de bombas centrífugas:

- Grundfos Holding A/S

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Xylem Inc.

- Corporación Flowserve

- Sulzer Ltd.

- KSB SE & Co. KGaA

- Corporación Ebara

- Wilo SE

- ITT Inc. (Bombas Goulds)

- Pentair plc

- Kirloskar Brothers Limited

- Corporación IDEX (Corken, Bomba Viking)

- SPX FLOW, Inc.

- Bombas Roto Limitada

- Bomba Torishima Mfg. Co., Ltd.

- Compañía Manufacturera Tsurumi, Ltd.

El mercado global de bombas centrífugas está moderadamente consolidado y cuenta con actores globales. La competencia se ve impulsada por acciones estratégicas como fusiones, tecnología de gemelos digitales e investigación y desarrollo de bombas energéticamente eficientes. Los fabricantes europeos se centran en la sostenibilidad, aprovechando las políticas de neutralidad de carbono como una forma de generar valor para sus clientes al cumplir con las regulaciones. Las empresas estadounidenses se enfocan en la automatización con integración de IoT, y los fabricantes japoneses se enfocan en dispositivos compactos y de alta eficiencia para dar soporte a áreas urbanas e industriales en la región Asia-Pacífico. A nivel regional, las expansiones, la cooperación con fabricantes de equipos originales (OEM) y las prácticas de posventa representan oportunidades que están transformando la dinámica del mercado global.

Algunos de los principales actores que operan en el mercado se enumeran a continuación:

Desarrollos Recientes

- En diciembre de 2024, la empresa india Wilo Mather & Platt lanzó una bomba sumergible de flujo axial con SCADA para aplicaciones industriales y relacionadas con el agua, incluyendo plantas químicas. Esta bomba doble, de montaje horizontal o vertical, proporciona a los socios industriales monitorización en tiempo real del rendimiento de la bomba, automatización del control de flujo (incluido el control de velocidad) y conectividad a la nube mediante internet para alertas inmediatas y visualización en el panel de control.

- En febrero de 2024, DESMI (Dinamarca) lanzó una nueva línea de bombas centrífugas de accionamiento magnético diseñadas específicamente para productos químicos corrosivos y volátiles. Estas bombas cuentan con una carcasa hermética equipada con un acoplamiento magnético, lo que elimina los sellos mecánicos y prácticamente elimina el riesgo de fugas en entornos químicos peligrosos. Los primeros usuarios en el procesamiento químico verificaron reducciones en los tiempos de inactividad no planificados debidos a fallas en los sellos.

- Report ID: 5115

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Bomba centrífuga Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto