Perspectivas del mercado de dispositivos para el control del ritmo cardíaco:

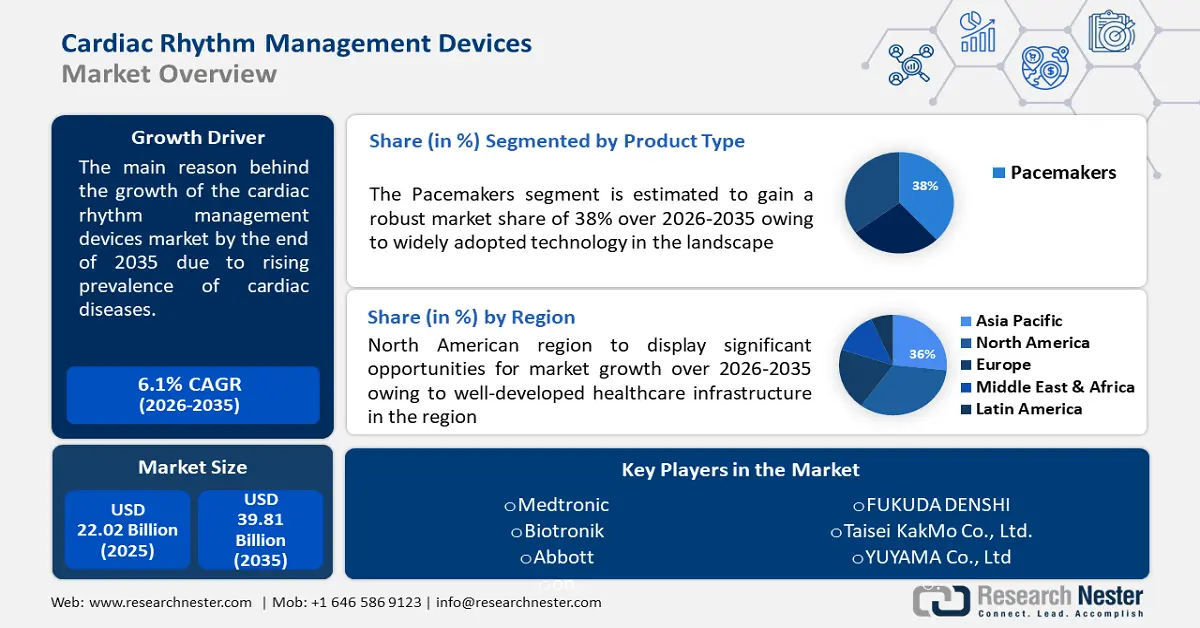

El mercado de dispositivos para el control del ritmo cardíaco se valoró en 22.020 millones de dólares en 2025 y se espera que alcance los 39.810 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 6,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de dispositivos para el control del ritmo cardíaco se estima en 23.230 millones de dólares.

La necesidad de alternativas de tratamiento eficientes ha aumentado debido a la creciente prevalencia de trastornos cardiovasculares, como la fibrilación auricular, las arritmias cardíacas y la insuficiencia cardíaca. La Biblioteca Nacional de Medicina observó que entre 2010 y 2022 se produjeron 10.951.403 muertes por ECV (enfermedad cardíaca, 16,9 % accidentes cerebrovasculares). El envejecimiento de la población, que es más propenso a padecer enfermedades cardíacas, también ha contribuido al crecimiento del mercado de dispositivos para el control del ritmo cardíaco. El desarrollo del mercado también se ha visto significativamente impulsado por los avances tecnológicos. La precisión y la eficacia de estos dispositivos han aumentado gracias a los avances en la comunicación inalámbrica, los algoritmos inteligentes y la reducción del tamaño de los dispositivos. El tratamiento de las anomalías del ritmo cardíaco también se ha transformado por completo con la llegada de los marcapasos, los dispositivos de terapia de resincronización cardíaca (TRC) y los desfibriladores automáticos implantables (DAI).

Clave Dispositivos de gestión del ritmo cardíaco Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

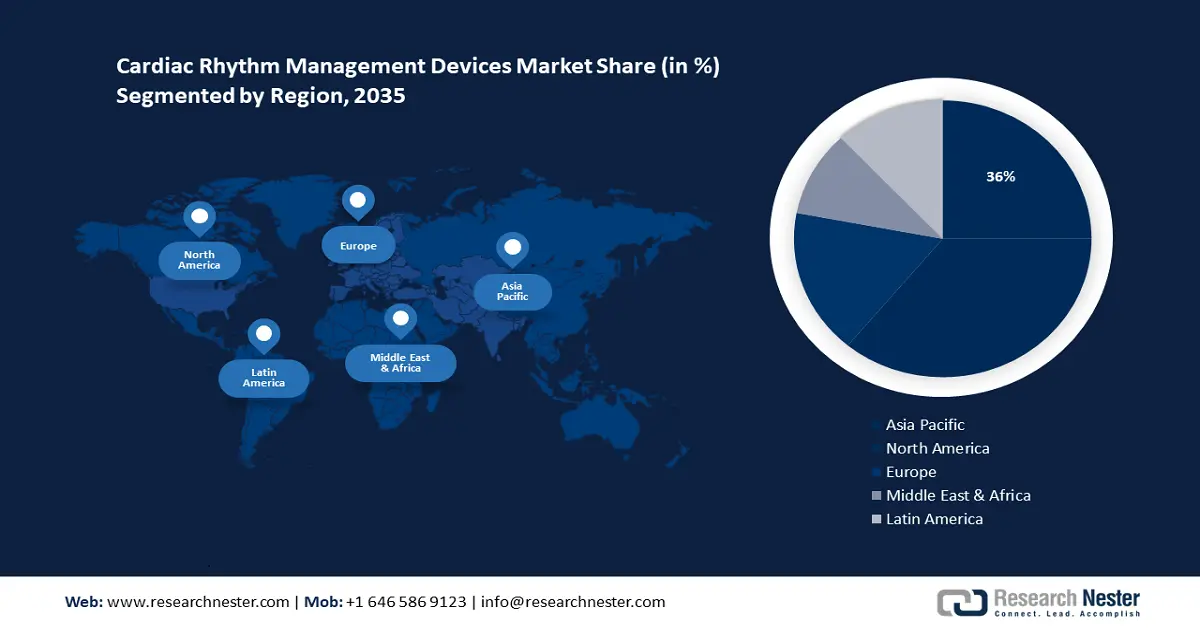

- El mercado norteamericano de dispositivos para el control del ritmo cardíaco alcanzará una participación del 36 % para 2035, impulsado por una infraestructura sanitaria bien desarrollada y una alta adopción de dispositivos cardiovasculares avanzados.

- El mercado de Asia Pacífico mostrará un crecimiento significativo entre 2026 y 2035, impulsado por el aumento del gasto sanitario, la mejora de las instalaciones sanitarias y la creciente concienciación sobre las enfermedades cardiovasculares.

Perspectivas del segmento:

- Se prevé que el segmento de marcapasos en el mercado de dispositivos para el control del ritmo cardíaco alcance el 38 % para 2035, impulsado por los avances tecnológicos y la creciente prevalencia de bradicardia.

- Se espera que el segmento hospitalario en el mercado de dispositivos para el control del ritmo cardíaco experimente un crecimiento significativo hasta 2035, impulsado por la presencia de centros cardíacos avanzados y especialistas cualificados.

Tendencias Clave de Crecimiento:

- Mayor concienciación sobre la salud cardiovascular

- Creciente adopción de tecnologías wearables y aplicaciones móviles de salud

Principales desafíos:

- Alto costo de mantenimiento

- Falta de profesionales capacitados

Principales actores: Vitatron Holding B.V., Medtronic, Biotronik, Abbott, ABIOMED, Stryker Corporation, Amiitalia., © BPL Medical Technologies, OSYPKA MEDICAL, MicroPort Scientific Corporation.

Global Dispositivos de gestión del ritmo cardíaco Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 22.020 millones

- Tamaño del mercado en 2026: USD 23.230 millones

- Tamaño proyectado del mercado: USD 39.81 mil millones para 2035

- Previsiones de crecimiento: 6,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 36 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Francia

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 17 September, 2025

Impulsores y desafíos del crecimiento del mercado de dispositivos para el control del ritmo cardíaco:

Factores impulsores del crecimiento

Mayor concienciación sobre la salud cardiovascular: La mayor concienciación pública sobre la salud cardiovascular, gracias a la cobertura mediática, los programas educativos y las campañas de atención médica, es un factor clave que impulsa el mercado mundial de dispositivos para el control cardíaco. Las personas están empezando a comprender la importancia de realizarse exámenes cardíacos regulares y recibir una intervención temprana. Según datos de los CDC, entre 2008 y 2014, la tasa ajustada de adultos que sabían llamar al 911 en caso de un ataque cardíaco aumentó del 91,8 % al 93,4 % en 2014 y al 94,9 % en 2017, respectivamente.

Gracias a este mayor conocimiento, tanto las personas como los profesionales de la salud están adoptando un enfoque proactivo para la salud cardíaca e implementando dispositivos de vanguardia para el manejo cardíaco. Esto se traduce en un diagnóstico temprano, un tratamiento y una expansión del mercado de dispositivos para el manejo del ritmo cardíaco.Creciente adopción de tecnologías wearables y aplicaciones móviles de salud: la proliferación de tecnologías wearables, como relojes inteligentes , monitores de actividad física y aplicaciones móviles de salud, ofrece nuevas oportunidades para la monitorización cardíaca continua y la gestión personalizada de la salud. Los dispositivos wearables con sensores integrados pueden monitorizar las constantes vitales, la variabilidad de la frecuencia cardíaca y los niveles de actividad, lo que proporciona datos valiosos para evaluar la salud cardiovascular y detectar signos tempranos de anomalías cardíacas.

Según el Instituto Nacional del Corazón, los Pulmones y la Sangre de EE. UU., un tercio de los estadounidenses usa wearables para monitorizar su salud y actividad física. Más del 80 % de estas personas compartiría los datos de sus dispositivos con sus médicos para monitorizar su salud.Digitalización e integración de datos de salud: La expansión del mercado de dispositivos para la gestión del ritmo cardíaco ofrece oportunidades para integrar soluciones de salud digital. La monitorización continua y la atención individualizada se pueden proporcionar mediante la monitorización remota, la telemedicina y el análisis de datos, lo que puede mejorar la eficacia del control cardíaco.

La transición a la salud digital genera oportunidades de colaboración entre empresas tecnológicas y fabricantes de dispositivos. Como se ha observado, aproximadamente el 45 % de los servicios de salud a nivel mundial utilizan software de integración de datos.

Desafíos

Alto costo de mantenimiento: Un desafío importante es el alto costo de los dispositivos avanzados de gestión cardíaca, incluyendo la implantación inicial y el mantenimiento continuo. El acceso a estas tecnologías vitales, especialmente en regiones con presupuestos de salud limitados, puede verse limitado por problemas de asequibilidad.

Falta de profesionales cualificados : Existe una escasez de profesionales sanitarios y médicos con la experiencia necesaria para manejar dispositivos de monitorización cardíaca, como electrocardiógrafos, marcapasos y desfibriladores implantados en pacientes con arritmia o insuficiencia cardíaca congestiva. Esta escasez es frecuente en la mayoría de los países y probablemente afectará al mercado de dispositivos de monitorización del ritmo cardíaco.

Tamaño y pronóstico del mercado de dispositivos para el control del ritmo cardíaco:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,1% |

|

Tamaño del mercado del año base (2025) |

USD 22.02 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

39.810 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos para el control del ritmo cardíaco:

Análisis de segmentos de tipos de productos

Se prevé que el segmento de marcapasos domine más del 38 % del mercado de dispositivos para el control del ritmo cardíaco para 2035. Este crecimiento se debe a la amplia adopción de tecnología en el sector. Los marcapasos son una tecnología reconocida y ampliamente utilizada. En 2022, este segmento generó unos 5000 millones de dólares en ingresos. Cuentan con una amplia trayectoria en el tratamiento de diversas anomalías del ritmo cardíaco y han demostrado ser muy eficaces en la mejora de los resultados de los pacientes.

Los marcapasos garantizan que el corazón lata a un ritmo regular y adecuado, proporcionando una monitorización fiable y continua de las señales eléctricas cardíacas. Debido a la creciente frecuencia de la bradicardia, el envejecimiento y la mejora de la tecnología de los marcapasos, existe una demanda constante de estos dispositivos. Cada año se instalan más de un millón de marcapasos en todo el mundo.

Análisis del segmento de uso final

Se estima que para 2035, el segmento hospitalario representará la mayor cuota de mercado en dispositivos para el control del ritmo cardíaco . Los hospitales ofrecen atención cardíaca completa, que incluye atención postoperatoria, diagnóstico y terapia. Garantizan un enfoque integral para el manejo del paciente al contar con departamentos y especialistas en atención médica dedicados al control del ritmo cardíaco.

Esta categoría cuenta con instalaciones de vanguardia, como unidades de cuidados intensivos, quirófanos y laboratorios de cateterismo cardíaco, todos equipados con las herramientas necesarias para realizar cirugías y procedimientos cardíacos complejos. Los hospitales atraen a cardiólogos y electrofisiólogos cualificados, especializados en el diagnóstico y tratamiento de anomalías del ritmo cardíaco. Estos expertos son vitales para la selección, implantación y supervisión de dispositivos de control del ritmo cardíaco.

Análisis del segmento de aplicación

Se prevé que el segmento de arritmias alcance la mayor cuota de mercado. Esto se debe principalmente a la creciente prevalencia mundial de infartos y a las tasas de arritmias recurrentes provocadas por afecciones como el sedentarismo. Por ejemplo, según los Centros para el Control y la Prevención de Enfermedades (CDC), se estima que 12,1 millones de estadounidenses padecerán fibrilación auricular (FA) para 2030. Además, la FA fue la causa subyacente de muerte en 26.535 de las 183.321 muertes ocurridas en 2019, según los certificados de defunción.

Nuestro análisis en profundidad del mercado de dispositivos de gestión del ritmo cardíaco incluye los siguientes segmentos:

Tipo de producto |

|

Solicitud |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de dispositivos para el control del ritmo cardíaco:

Perspectivas del mercado de América del Norte

Se estima que Norteamérica dominará el mercado de dispositivos para el control del ritmo cardíaco con más del 36% de los ingresos para 2035. El crecimiento del mercado de la región también se estima gracias a su sólida infraestructura sanitaria. La disponibilidad de expertos sanitarios altamente cualificados e instalaciones de diagnóstico y tratamiento de vanguardia ha impulsado una notable adopción dedispositivos cardiovasculares avanzados en la región. Estados Unidos es el mayor mercado mundial de marcapasos, representando aproximadamente el 50% de las ventas totales. El dominio de Norteamérica en el mercado también se atribuye a la existencia de importantes actores del mercado y a los continuos avances tecnológicos.

Según estadísticas de los Centros para el Control y la Prevención de Enfermedades (CDC), en 2020, las enfermedades cardíacas fueron la principal causa de muerte en Estados Unidos , con aproximadamente 697.000 fallecimientos. Además, estas enfermedades representan una pesada carga de morbilidad en el país, con un costo aproximado de 229.000 millones de dólares estadounidenses anuales entre 2017 y 2018. Por lo tanto, se proyecta que la considerable carga de morbilidad, la alta prevalencia y la alta tasa de mortalidad impulsarán el crecimiento del mercado en la región.

La creciente incidencia de enfermedades cardiovasculares, la alta frecuencia de factores de riesgo de ECV como diabetes, hipertensión y otros, y el creciente uso de procedimientos mínimamente invasivos son los principales factores que impulsan la expansión del mercado en Canadá . Las enfermedades más comunes en el país son las cardiovasculares. Por ejemplo, según datos publicados por la Fundación del Corazón y el Accidente Cerebrovascular de Canadá en febrero de 2022, 750.000 canadienses padecen insuficiencia cardíaca y cada año se reportan a la organización 100.000 nuevos casos de esta enfermedad mortal.

Según la misma fuente, uno de cada tres canadienses ha sufrido insuficiencia cardíaca, ya sea directamente o a través de un familiar o amigo cercano. Por lo tanto, la demanda de diagnósticos cardiovasculares aumenta debido a la creciente prevalencia de trastornos cardiovasculares en el país, lo que se prevé que impulse el mercado de dispositivos para el control del ritmo cardíaco durante el período de pronóstico.

Perspectivas del mercado de Asia-Pacífico

Se espera que la región de Asia Pacífico registre un crecimiento significativo hasta 2035 y ocupará la segunda posición debido a la rápida expansión del área, que puede atribuirse a un aumento en los gastos de atención médica, mejoras en las instalaciones de atención médica y una creciente conciencia sobre las enfermedades cardiovasculares.

La región Asia Pacífico, que representará más del 20 % del gasto sanitario mundial para 2030, será la de mayor crecimiento en este ámbito. Debido a su vasta población de pacientes, el crecimiento de la población geriátrica y el aumento de las tasas de trastornos del ritmo cardíaco, países como China, India y Japón están experimentando una considerable expansión del mercado.

Para impulsar la fabricación nacional de dispositivos médicos, el gobierno chino lanzó la ley de Adquisiciones Basadas en Volumen (VBP) en 2020. Según el artículo de enero de 2022 "Las adquisiciones basadas en volumen están revolucionando el mercado de dispositivos médicos de alto valor en China", los suministros médicos de alto valor han estado sujetos a la VBP en China, comenzando por los stents coronarios.

Combatir el aumento del precio de los suministros médicos de alta calidad. Por lo tanto, se prevé que la iniciativa del gobierno chino genere oportunidades para el segmento de stents. Se prevé que esto impulse la expansión del mercado de dispositivos para el control del ritmo cardíaco.

Se estima que el aumento de las actividades de investigación y desarrollo, junto con el lanzamiento de nuevos dispositivos e iniciativas por parte de diversas organizaciones, impulsará el crecimiento del mercado en Corea. Por ejemplo, en febrero de 2021, el Hospital Universitario Nacional de Seúl implantó un marcapasos inalámbrico en pacientes con arritmia en Corea, lo que demuestra el potencial de crecimiento del segmento durante el período de pronóstico.

En marzo de 2022, Rampart IC firmó un acuerdo de distribución exclusivo con Japan Lifeline (JLL), asegurando la distribución en el mercado japonés. Se espera que esta alianza impulse la adopción de dispositivos cardiovasculares en Japón, impulsando el crecimiento del mercado de dispositivos para el control del ritmo cardíaco.

Dispositivos de gestión del ritmo cardíaco: Actores del mercado:

- Vitatron Holding BV

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Medtronic

- Biotronik

- Abbott

- ABIOMED

- Corporación Stryker

- Amiitalia.

- © Tecnologías Médicas BPL

- OSYPKA MÉDICA

- Corporación científica MicroPort

El mercado de dispositivos de gestión del ritmo cardíaco está dominado por actores clave del mercado que están ganando terreno en el mercado mediante la adopción de varias estrategias, incluidas fusiones y adquisiciones.

Desarrollos Recientes

- El sistema de ablación por campo pulsado (PFA) PulseSelect de Medtronic recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para el tratamiento de la fibrilación auricular (FA) paroxística y persistente, según un anuncio de la empresa. Tras la obtención del marcado CE (Conformidad Europea) del sistema PulseSelect PFA en noviembre, esta es la primera tecnología de PFA aprobada por la FDA.

- Abbott anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó el monitor cardíaco insertable AssertIQTM, lo que ofrece a los médicos una nueva opción para la evaluación diagnóstica y el monitoreo a largo plazo de pacientes con latidos cardíacos irregulares. Esta autorización amplía la cartera de dispositivos médicos conectados de Abbott, que pueden ayudar a los médicos a gestionar y tratar mejor a sus pacientes de forma remota.

- Report ID: 6044

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Dispositivos de gestión del ritmo cardíaco Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.