Perspectivas del mercado de combustible para búnkeres:

El mercado del combustible búnker se valoró en 139.320 millones de dólares en 2025 y se espera que alcance los 206.230 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 4 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del combustible búnker se estima en 144.340 millones de dólares.

Se prevé que el auge del comercio marítimo mundial influya positivamente en las ventas de combustible búnker en los próximos años. La rápida expansión del comercio electrónico, impulsada por las tendencias del marketing digital, está impulsando la demanda de servicios de transporte marítimo, lo que impulsa directamente el consumo de combustible búnker. El crecimiento del volumen de transporte marítimo internacional está impulsando el consumo de combustible búnker para propulsar buques. Según un estudio de la Organización de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD), Liberia (378.346), Panamá (365.096), las Islas Marshall (299.170), la RAE de Hong Kong (China) (200.075) y Singapur (134.985) se encontraban entre los países con mayor flota en 2023. El gran número de buques en estos países representa un aumento en el comercio marítimo.

La Cámara Naviera Internacional (ICS) afirma que, en el comercio mundial, el transporte marítimo internacional representa el 90 % de las actividades de transporte. La Administración de Información Energética de EE. UU. (EIA) estima que Singapur, con el mayor puerto de abastecimiento de combustible del mundo, está impulsando considerablemente las ventas de combustibles búnker. Esto se debe principalmente a que numerosos petroleros, buques y cargueros prefieren rutas largas para evitar el Mar Rojo. La demanda de combustible búnker aumentó interanualmente entre diciembre de 2023 y el primer trimestre de 2024. Se espera que el crecimiento constante y las tendencias positivas del comercio marítimo impulsen el crecimiento general del mercado de combustible búnker durante el período previsible. style="width:100%">

Desglose de las ventas de búnker

(‘000 toneladas)

Enero de 2025

Ventas totales de búnker

4462

Ventas de combustibles convencionales

4347

Ventas de biocombustibles

108

Ventas de GNL

7

Fuente: Autoridad Marítima y Portuaria de Singapur

Clave Combustible búnker Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

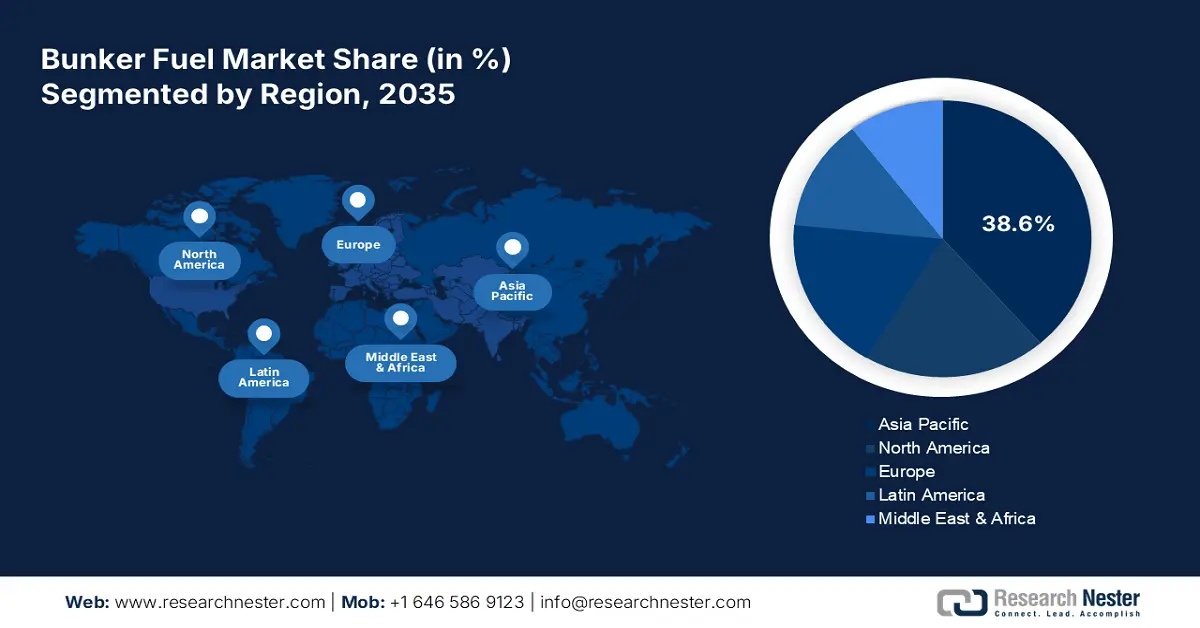

- Asia Pacífico posee una participación del 38,6 % en el mercado de combustible búnker, impulsada por las altas inversiones en el desarrollo de infraestructura portuaria y el aumento de las actividades de comercio marítimo, lo que impulsará el crecimiento hasta 2035.

- Se espera que el mercado de combustible búnker de América del Norte crezca rápidamente para 2035, gracias a las continuas innovaciones tecnológicas y las inversiones favorables.

Perspectivas del Segmento:

- Se proyecta que el Segmento de Grandes Petroleras alcance una participación del 38,7 % para 2035, impulsado por sus operaciones a gran escala y precios competitivos en las cadenas de suministro de combustible.

- Se espera que el Segmento de Fuelóleo Bajo en Azufre alcance una participación del 63 % para 2035, impulsado por las estrictas regulaciones de emisiones de la Organización Marítima Internacional (OMI).

Tendencias Clave de Crecimiento:

- Los combustibles búnker sin carbono cobran impulso

- El GNL: una oportunidad comercial

Principales desafíos:

- Las fluctuaciones en los precios del petróleo son un desafío fundamental

- Preocupaciones ambientales en torno a los biocombustibles y el GNL

- Actores clave: JuWonOil LLC, Bunker One, Chemoil Energy Limited, Aegean Marine Petroleum Network, Inc. y World Fuel Services Corporation.

Global Combustible búnker Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 139.320 millones de dólares

- Tamaño del mercado para 2026: 144.340 millones de dólares

- Tamaño proyectado del mercado: 206.230 millones de dólares para 2035

- Pronósticos de crecimiento: 4 % de tasa de crecimiento anual compuesta (TCAC) (2026-2035)

Dinámica regional clave:

- Región más grande: Asia Pacífico (participación del 38,6 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Singapur, Estados Unidos, Japón, Países Bajos

- Países emergentes: China, Japón, Corea del Sur, India, Singapur

Last updated on : 25 August, 2025

Factores impulsores y desafíos del crecimiento del mercado de combustible para búnkeres:

Impulsores del Crecimiento

-

Los combustibles búnker sin emisiones de carbono cobran impulso: Los compromisos climáticos y las estrictas regulaciones ambientales están impulsando la demanda de combustibles búnker sin emisiones de carbono. El Grupo del Banco Mundial afirma que la tendencia de transición energética en el sector marítimo y naviero está creando un entorno favorable para los productores de combustible búnker neutros en carbono o sin emisiones de carbono. La nueva generación de combustibles alternativos, como el amoníaco azul y los biocombustibles, está lista para dominar el combustible pesado o los combustibles búnker fósiles en los próximos años. Por ejemplo, la Administración Internacional de Energía (AIE) estima que se espera que la demanda mundial de biocombustibles aumente en 38 000 millones de litros entre 2023 y 2028, lo que representa un incremento del 30 % en comparación con el último lustro. Se prevé que el etanol y el diésel renovable representen dos tercios de la demanda total de biocombustibles para 2028.

- GNL: un mercado oportunista: Se espera que la creciente popularidad del GNL como combustible marítimo duplique los ingresos de los productores de combustible para buques. Estos combustibles se perfilan como una solución a largo plazo para mitigar la huella de carbono de la industria marítima. El creciente establecimiento de infraestructura de abastecimiento de GNL en puertos clave impulsará sus ventas a escala global. Por ejemplo, el Instituto de Economía Energética y Análisis Financiero (IEEFA) afirma que Corea del Sur, Japón y Europa representan más de la mitad de la demanda mundial de GNL. Para 2028, se estima que la capacidad global de GNL aumentará a 666,5 MTPA (millones de toneladas anuales). Además, el estudio de la EIA de EE. UU. destaca que el comercio mundial de GNL superó el 3,1 %, alcanzando los 52.900 millones de pies cúbicos por día (Bcf/d) en 2023.

Desafíos

-

Las fluctuaciones en los precios del petróleo son un desafío fundamental: El mercado del combustible para búnkeres está muy influenciado por los precios y acontecimientos mundiales del petróleo, y los acontecimientos negativos a menudo obstaculizan la estabilidad financiera de los operadores de buques. Las fluctuaciones en los precios del petróleo generan altos costos operativos, lo que afecta la rentabilidad de las compañías navieras y limita las ventas de combustible para búnkeres. La fijación de precios competitivos es una de las estrategias de marketing que ayuda a los actores del mercado del combustible para búnkeres a combatir las pérdidas.

- Preocupaciones ambientales en torno a los biocombustibles y el GNL: Si bien el GNL se considera más limpio que el combustible marino tradicional, promueve las emisiones de metano, un potente gas de efecto invernadero. De igual manera, la sostenibilidad de los biocombustibles se cuestiona, en particular por su impacto en el uso del suelo, su competencia con la producción de alimentos y sus precios. Estas preocupaciones podrían reducir la adopción del GNL y los biocombustibles, así como obstaculizar el crecimiento general de los ingresos de los actores clave.

Tamaño y pronóstico del mercado de combustible para búnkeres:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4% |

|

Tamaño del mercado del año base (2025) |

USD 139.32 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 206.23 mil millones |

|

Alcance regional |

|

Segmentación del mercado de combustible búnker:

Tipo (Fueóleo con alto contenido de azufre, Fueóleo con bajo contenido de azufre, Gasóleo marino, Otros)

Se proyecta que el segmento de fueloil con bajo contenido de azufre dominará la cuota de mercado del combustible para buques con una cuota de mercado de alrededor del 63% para finales de 2035. Las estrictas regulaciones sobre emisiones de la Organización Marítima Internacional (OMI) están influyendo en las ventas de combustible para buques en el sector naviero. Los requisitos de contenido de azufre de la OMI están impulsando la atención de los usuarios finales hacia el consumo de fueloil con bajo contenido de azufre. El incentivo económico y las consideraciones de coste también son factores clave que impulsan el comercio del fueloil con bajo contenido de azufre. Según datos de mercado de fuentes como Ship & Según Bunker y S&P Global Platts, el precio mensual promedio del combustible para búnker (VLSFO) se situó en torno a los 665 USD por tonelada métrica en marzo de 2024.

Distribuidores Comerciales (Petroleras Mayores, Grandes Distribuidores Independientes, Pequeños Distribuidores Independientes)

En el mercado de combustible para búnker, se estima que las grandes petroleras representarán una participación en los ingresos superior al 38,7 % para finales de 2035. La sólida presencia de las grandes petroleras contribuye principalmente a su dominio del mercado. Sus operaciones a gran escala les permiten producir combustible para búnker a precios razonables, lo que les proporciona una ventaja competitiva frente a las pequeñas empresas. La disponibilidad de infraestructura avanzada y la capacidad de refinación para satisfacer la creciente demanda contribuyen a que las grandes petroleras alcancen una posición destacada en un panorama competitivo. La sólida red de la cadena de suministro, la solidez financiera y la capacidad de inversión están impulsando a las grandes petroleras a obtener ganancias a largo plazo.

Nuestro análisis exhaustivo del mercado global de combustible para búnkeres incluye los siguientes segmentos:

|

Tipo |

|

|

Distribuidores comerciales |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de combustible para búnkeres:

Pronóstico del Mercado de Asia Pacífico

Se estima que el mercado de combustibles búnker en Asia Pacífico representará más del 38,6% de los ingresos para 2035. Las elevadas inversiones en el desarrollo de infraestructura portuaria, destinadas a mejorar el almacenamiento y el transporte de combustible, impulsan el crecimiento del mercado. El auge del comercio marítimo también impulsa las ventas de combustibles búnker. El crecimiento de la demanda de GNL y de la capacidad de producción genera oportunidades rentables para los fabricantes de combustibles búnker. La fuerte presencia de países con presencia marítima como India, China, Japón, Corea del Sur y Singapur impulsa aún más las ventas de combustibles búnker.

Los objetivos de neutralidad de carbono de China están diseñados para promover las ventas de combustibles búnker de origen biológico o sin emisiones de carbono. El sólido auge del comercio electrónico, que deriva en servicios de transporte marítimo, está incrementando aún más la demanda de combustibles búnker. Por ejemplo, en noviembre de 2024, Maersk A/S anunció la conversión de su gran buque portacontenedores a un motor de metanol de doble combustible. Esta medida fue impulsada por la compañía para cumplir con los objetivos climáticos y mitigar su huella de carbono.

India es el mercado más oportunista para los fabricantes de combustible búnker gracias a las políticas gubernamentales de apoyo y las inversiones. Las tendencias de transición energética, el aumento de las actividades del transporte marítimo y las inversiones en el desarrollo de infraestructuras portuarias están impulsando las ventas de combustible búnker. La costa del país, con más de 7.516,6 km de longitud y 200 puertos, impulsa directamente las ventas de combustible búnker. La mayoría de los buques transitan por aguas territoriales de la India, lo que impulsa el comercio de combustible búnker.

Estadísticas del Mercado de América del Norte

Se prevé que el mercado de combustible búnker de América del Norte experimente el mayor crecimiento durante el período evaluado. Las continuas innovaciones tecnológicas y las inversiones favorables están incrementando el consumo de combustible búnker en la región. América del Norte es, en particular, un área clave para el comercio de bienes y materias primas gracias a su crucial corredor marítimo. El elevado número de visitas de buques de carga está impulsando directamente el consumo de combustible búnker. La tendencia a la sostenibilidad y los objetivos de cero emisiones también impulsarán la demanda de combustibles búnker neutros en carbono.

Se espera que el creciente enfoque del gobierno de EE. UU. en la mitigación de las emisiones de carbono y el aumento de las inversiones en combustibles limpios impulsen la demanda de combustibles sin emisiones de carbono en los sectores naviero y aeroespacial. Se prevé que las continuas innovaciones en la producción de combustibles neutros en carbono incrementen los ingresos de los productores de biocombustibles y combustibles derivados del petróleo renovables. Por ejemplo, el informe de Growth Energy estima que el país es el principal productor de bioetanol a nivel mundial y consume cerca de 500 millones de bushels de maíz al año para la generación de 15.000 millones de galones de bioetanol. En Canadá, la sólida presencia de empresas clave y una infraestructura portuaria avanzada impulsan las actividades comerciales de combustible búnker. Además, las estrictas regulaciones sobre emisiones de carbono impulsan el consumo de combustibles búnker sin emisiones de carbono. Por ejemplo, en julio de 2024, el Ministro de Transporte anunció la prohibición nacional del uso y transporte de fueloil pesado en aguas árticas, mientras que los buques de doble casco estarán exentos de esta prohibición hasta julio de 2029. Estas medidas abren oportunidades lucrativas para los productores de combustibles de origen biológico y energías limpias.

Actores clave del mercado de combustibles búnker:

-

El mercado del combustible para búnkeres se caracteriza principalmente por la presencia de gigantes de la industria gracias a sus cuantiosas inversiones en infraestructura de producción, almacenamiento y transporte. Los actores clave emplean diversas estrategias de mercado, tanto orgánicas como inorgánicas, como innovaciones, lanzamientos de nuevos productos, colaboraciones y asociaciones, fusiones y adquisiciones, y expansiones regionales para obtener altas ganancias y maximizar sus ventas. Se prevé que la expansión en el segmento de producción de combustibles limpios impulse la participación de mercado de las empresas líderes en el mercado de combustibles búnker en los próximos años.

- JuWonOil LLC

- Descripción general de la empresa

- Estrategia comercial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Bunker One

- Chemoil Energy Limited

- Aegean Marine Petroleum Network, Inc.

- Corporación Mundial de Servicios de Combustible

- Gulf Agency Company Ltd.

- Gazpromneft Marine Bunker LLC

- BP Marine Ltd.

- Exxon Mobil Corporation

- Royal Dutch Shell Plc

- Bunker Holding A/S

- BP Plc

- Grupo Sinopec

- Corporación Chevron

- Titan LNG

Algunos de los actores clave incluyen:

Desarrollos Recientes

- En octubre de 2024, Bunker One anunció que lanzará el suministro de GNL en el noroeste de Europa para enero de 2025. La compañía está ampliando su cartera actual de combustibles con la incorporación de GNL físico y biometano licuado (LBM) de masa balanceada.

- En septiembre de 2024, JuWonOil LLC anunció la expansión de sus operaciones de lubricantes marinos en los puertos y fondeaderos de Texas. Esta empresa es distribuidora exclusiva de lubricantes marinos Q8 en Texas.

- Report ID: 7198

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Combustible búnker Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.