Perspectivas del mercado de trasplante de médula ósea:

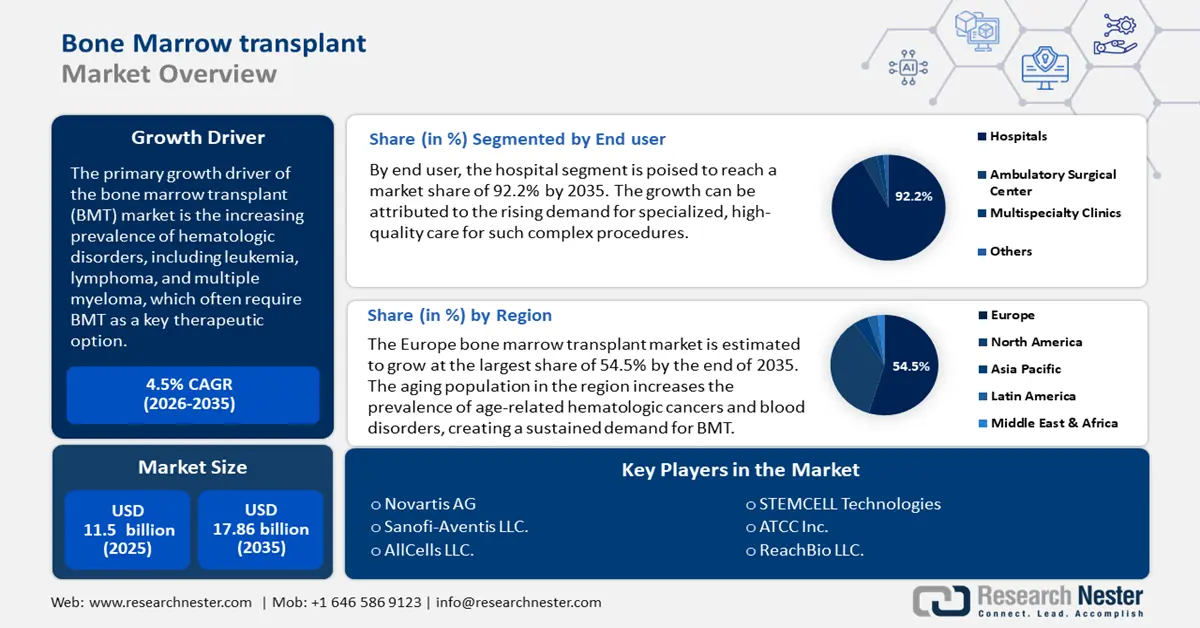

El mercado de trasplantes de médula ósea se valoró en 11 500 millones de dólares en 2025 y se espera que alcance los 17 860 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 4,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del trasplante de médula ósea se estima en 11 970 millones de dólares.

El principal impulsor del crecimiento del mercado de trasplantes de médula ósea es la creciente prevalencia de trastornos hematológicos, como la leucemia, el linfoma y el mieloma múltiple, que a menudo requieren el trasplante de médula ósea (TMO) como opción terapéutica clave. Según la Sociedad de Leucemia y Linfoma, en EE. UU. se estima que 1 698 339 personas viven con leucemia, linfoma, mieloma, síndromes mielodisplásicos (SMD) o neoplasias mieloproliferativas, o están en remisión. Los trastornos sanguíneos genéticos, como la anemia de células falciformes y la talasemia, también requieren el TMO como una opción terapéutica crucial. Según la Sociedad Americana de Hematología, entre 70.000 y 100.000 habitantes de EE. UU. padecen anemia de células falciformes.

Además, los adultos mayores tienen un mayor riesgo de padecer cánceres y trastornos hematológicos debido al envejecimiento natural de la médula ósea y las células inmunitarias, lo que puede provocar mutaciones genéticas y un debilitamiento de la función inmunitaria. Según la Organización Mundial de la Salud (OMS), el porcentaje de personas mayores de 60 años en todo el mundo casi se duplicará, pasando del 12 % al 22 %, entre 2015 y 2050. El envejecimiento de la población mundial contribuye significativamente a la demanda de trasplantes de médula ósea, ya que los avances en las técnicas médicas hacen que el procedimiento sea más seguro y accesible para los pacientes de edad avanzada. Se espera que esta tendencia impulse el crecimiento continuo del mercado de trasplantes de médula ósea.

Clave Mercado de trasplantes de médula ósea Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

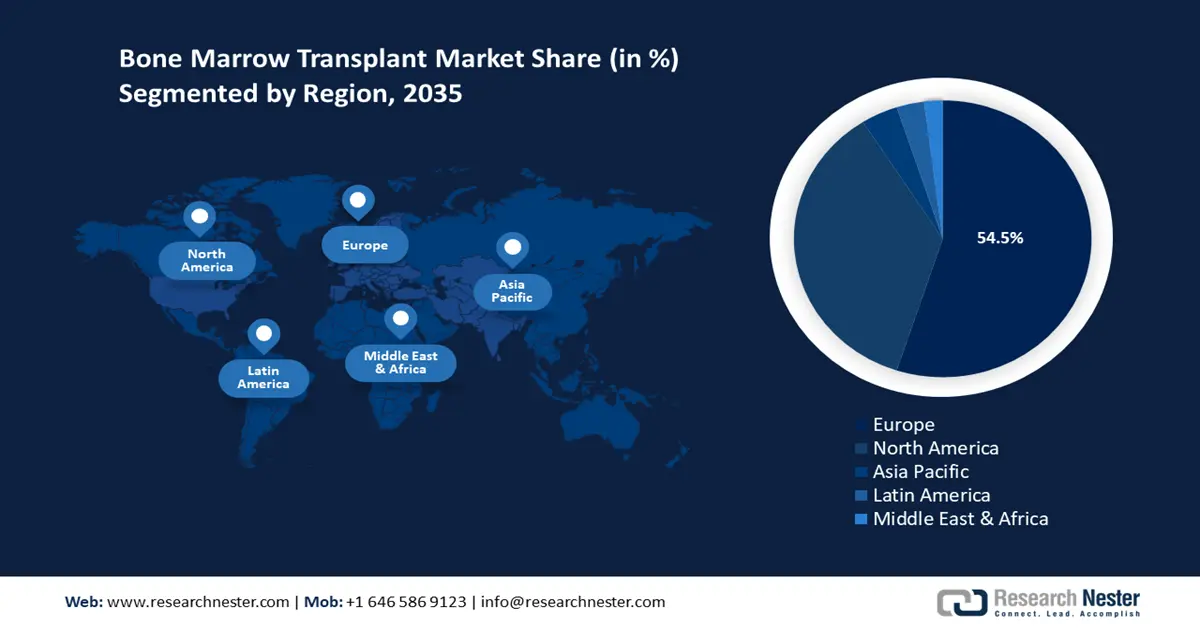

- Europa domina el 54,5 % del mercado de trasplantes de médula ósea, impulsado por el envejecimiento de la población y el aumento del gasto sanitario en tratamientos oncológicos avanzados, consolidando su dominio entre 2026 y 2035.

- El mercado de trasplantes de médula ósea de Norteamérica prevé un crecimiento lucrativo para 2035, impulsado por la alta incidencia de enfermedades hematológicas y una sólida infraestructura sanitaria.

Perspectivas del segmento:

- Se espera que el segmento de hospitales alcance más del 92,2 % de participación para 2035, impulsado por la necesidad de instalaciones avanzadas y personal capacitado para procedimientos de trasplante complejos.

- Se proyecta que el segmento de trasplantes autólogos alcance una participación de alrededor del 56,4 % para 2035, debido a un menor riesgo de complicaciones y a la mejora de las técnicas de extracción.

Tendencias Clave de Crecimiento:

- Avances en trasplantes y terapia celular

- Ampliación de los registros de donantes y mejora de la compatibilidad de HLA

Principales desafíos:

- Altos costos de tratamiento

- Estrictos requisitos regulatorios

- Actores clave: Novartis AG, Sanofi-Aventis LLC, AllCells LLC, STEMCELL Technologies, ATCC Inc., ReachBio LLC.

Global Mercado de trasplantes de médula ósea Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 11 500 millones de dólares

- Tamaño del mercado para 2026: 11 970 millones de dólares

- Tamaño proyectado del mercado: 17 860 millones de dólares para 2035

- Pronósticos de crecimiento: 4,5 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: Europa (participación del 54,5 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Alemania, Reino Unido, Francia, Estados Unidos, Japón

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de trasplantes de médula ósea:

Impulsores del Crecimiento

- Avances en trasplantes y terapia celular: El mercado del trasplante de médula ósea está experimentando un crecimiento significativo, impulsado por los avances en las técnicas de trasplante, las terapias innovadoras y la mejora de la atención al paciente. Los avances en medicina de precisión, terapia génica e inmunoterapia son factores clave que están transformando este campo. Se están explorando tecnologías de edición genética como CRISPR para corregir trastornos genéticos de raíz, reduciendo la necesidad de donantes compatibles y potencialmente eliminando ciertas enfermedades desde el principio. La terapia génica puede ser revolucionaria en el tratamiento de cánceres de sangre, anemia de células falciformes y otras afecciones que tradicionalmente se tratan con trasplante de médula ósea (TMO).

Además, los avances en inmunoterapia, como la terapia con células CART-T, mejoran los resultados postrasplante y reducen las tasas de recaída al reforzar la capacidad del sistema inmunitario para combatir las células cancerosas residuales. Los actores clave también se centran en ampliar la producción, perfeccionar las técnicas de ingeniería celular y explorar indicaciones adicionales para hacer que las terapias CAR-T sean más accesibles y compatibles con el BMT. Por ejemplo, en septiembre de 2020, Atara Biotherapeutics, Inc., pionera en inmunoterapia con células T que aprovecha su novedosa plataforma alogénica de células T EBV para desarrollar tratamientos para pacientes con enfermedades graves, como tumores sólidos, cánceres hematológicos y enfermedades autoinmunes, anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había aceptado la solicitud de Nuevo Medicamento en Investigación (IND), lo que autoriza el inicio de un estudio clínico de fase 1, abierto y de un solo brazo, de ATA2271, la terapia CAR T autóloga de próxima generación de la compañía dirigida a la mesotelina, en desarrollo en colaboración con Memorial Sloan Kettering (MSK), para el tratamiento del mesotelioma avanzado. - Ampliación de los registros de donantes y mejora de la compatibilidad de HLA: Los registros de donantes se están expandiendo a nivel mundial, ofreciendo un mayor grupo de posibles compatibilidades de pacientes. Organizaciones importantes como el Programa Nacional de Donantes de Médula Ósea (Be The Match) en EE. UU. y DATRI en India han aumentado significativamente el número de donantes registrados. Con más donantes potenciales disponibles, aumenta la probabilidad de encontrar un donante compatible, especialmente para pacientes de diversos orígenes étnicos, quienes a menudo enfrentan dificultades para encontrar donantes compatibles. Esta expansión es esencial, ya que la compatibilidad es clave para el éxito del trasplante de médula ósea (TMO).

La compatibilidad de HLA es crucial en los trasplantes de médula ósea, ya que minimiza el riesgo de enfermedad de injerto contra huésped (EICH), una complicación potencialmente grave en la que las células del donante atacan los tejidos del receptor. Se ha demostrado que una mejor compatibilidad de HLA reduce las complicaciones posteriores al trasplante y mejora las tasas de supervivencia, lo que convierte al TMO en una opción de tratamiento más viable y anima a más pacientes y médicos a buscar trasplantes. - Acondicionamiento de Intensidad Reducida (RIC): El RIC es un enfoque innovador en la preparación para el TMO que está expandiendo significativamente el mercado. El RIC, también conocido como acondicionamiento mini o no mieloablativo, utiliza dosis más bajas de quimioterapia o radiación antes del trasplante en comparación con los regímenes tradicionales de acondicionamiento de dosis alta. Estos avances han ampliado el grupo de pacientes elegibles y mejorado la seguridad del trasplante, lo que a su vez impulsa el crecimiento del mercado de trasplantes de médula ósea.

Además, los regímenes RIC tienden a presentar tasas más bajas de efectos secundarios graves y mortalidad asociada con la toxicidad relacionada con el tratamiento. Este perfil más seguro mejora los resultados y hace que el procedimiento sea más viable para pacientes que anteriormente se consideraban de alto riesgo para el acondicionamiento tradicional.

Desafíos

- Altos costos del tratamiento: Los trasplantes de médula ósea se encuentran entre los procedimientos médicos más costosos. Incluso en países con atención médica universal, los altos costos pueden limitar la accesibilidad, ya que los sistemas de salud pueden priorizar otros tratamientos con costos más bajos y mayor accesibilidad.

- Requisitos regulatorios estrictos: El mercado de trasplantes de médula ósea se enfrenta a una estricta supervisión regulatoria, dada la complejidad y los riesgos asociados a estos procedimientos. Los procesos de aprobación para nuevas tecnologías y métodos de trasplante suelen ser largos, lo que puede ralentizar la innovación y limitar la adopción de tratamientos potencialmente beneficiosos.

Tamaño y pronóstico del mercado de trasplante de médula ósea:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,5% |

|

Tamaño del mercado del año base (2025) |

11.500 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

17.860 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de trasplante de médula ósea:

Tipo de trasplante (autólogo y alogénico)

Para finales de 2035, se estima que el segmento autólogo dominará alrededor del 56,4 % del mercado de trasplantes de médula ósea. Este crecimiento se puede atribuir a la creciente adopción de procedimientos de trasplante autólogo debido a su menor riesgo de rechazo inmunitario y complicaciones. Un informe publicado en 2023 sobre el trasplante autólogo de células madre, publicado por la Sociedad Americana de Trasplante y Terapia Celular (ASTCT), indicó que entre el 20 % y el 50 % de los pacientes con mieloma múltiple se someten a un trasplante autólogo de células madre. Este tipo de trasplante utiliza las células madre del paciente, que se extraen antes de tratamientos de alta dosis como la quimioterapia y se reinfunden después del tratamiento para ayudar a restaurar la médula ósea. Las técnicas mejoradas de recolección y almacenamiento de células madre han hecho que el procedimiento de trasplante autólogo sea más accesible, lo que anima a más pacientes y profesionales de la salud a considerarlo un tratamiento viable.

Además, los trasplantes autólogos generalmente implican menores costos de atención médica en comparación con los trasplantes alogénicos debido a la menor cantidad de complicaciones y a que no se requiere compatibilidad de donantes. Esta ventaja en costos está impulsando su adopción en los sistemas de salud enfocados en reducir los costos generales del tratamiento.

Usuario final (Hospitales, Clínicas Multidisciplinarias y Centros de Cirugía Ambulatoria)

En el mercado de trasplantes de médula ósea, se prevé que el segmento hospitalario represente más del 92,2 % de los ingresos para finales de 2035. Este crecimiento se puede atribuir a la creciente demanda de atención especializada y de alta calidad para procedimientos tan complejos. Los hospitales representan una parte sustancial del mercado de trasplantes de médula ósea, especialmente los grandes centros médicos bien equipados con departamentos especializados de oncología y hematología. Los hospitales, especialmente las instituciones grandes y especializadas, representan una parte significativa de los trasplantes de médula ósea debido a la necesidad de tecnología avanzada y equipos médicos disponibles las 24 horas del día, los 7 días de la semana, para monitorear a los pacientes antes, durante y después del procedimiento. Existen aproximadamente 200 centros médicos (hospitales) que realizan trasplantes en EE. UU. A nivel mundial, el número de trasplantes de médula ósea que se realizan cada año está aumentando. En 2021, se realizaron 4276 trasplantes de médula ósea y sangre de cordón umbilical relacionados y 5073 no relacionados en EE. UU., según el Centro para la Investigación Internacional de Trasplantes de Sangre y Médula Ósea.

Nuestro análisis exhaustivo del mercado de trasplantes de médula ósea incluye los siguientes segmentos:

|

Tipo de trasplante |

|

|

Indicación de la enfermedad |

|

|

Usuario final |

|