Perspectivas del mercado de recubrimientos poliméricos:

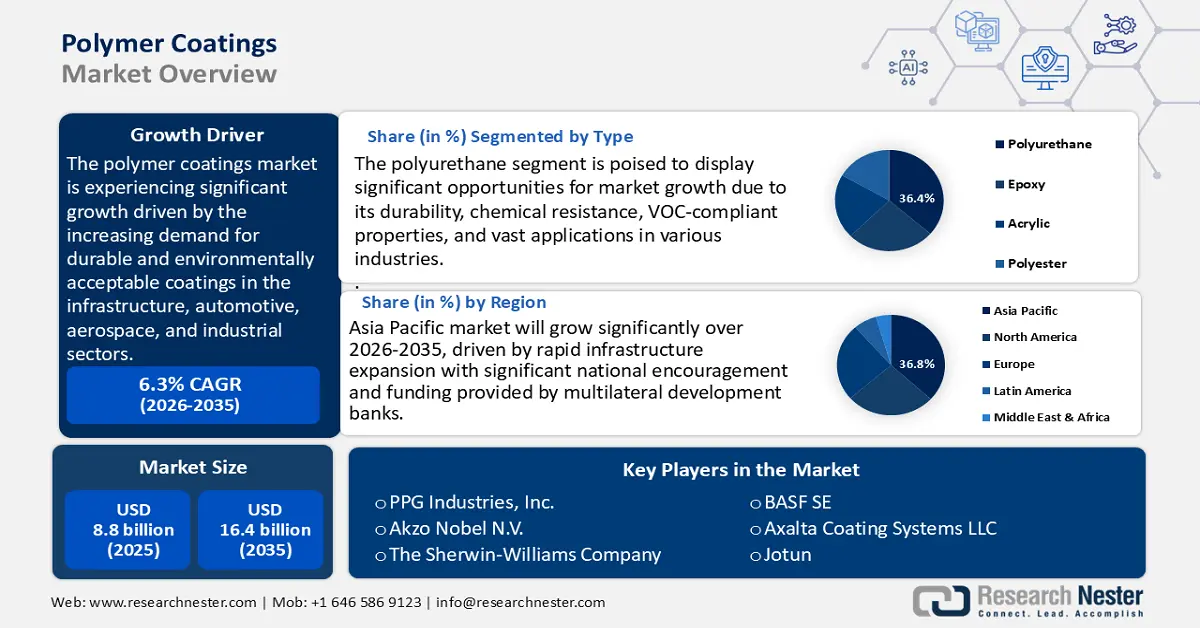

El tamaño del mercado de recubrimientos poliméricos se valoró en 8.800 millones de dólares en 2025 y se prevé que alcance los 16.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,3% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño del sector de los recubrimientos poliméricos será de 9.300 millones de dólares.

Se prevé que el mercado mundial de recubrimientos poliméricos experimente un crecimiento significativo en los próximos años, impulsado principalmente por la creciente demanda de recubrimientos duraderos y respetuosos con el medio ambiente en los sectores de infraestructura, automoción, aeroespacial e industrial. Esta tendencia se ve favorecida por la influencia gubernamental en la modernización de la infraestructura y una legislación ambiental más estricta que promueve el uso de recubrimientos con bajo contenido de COV y respetuosos con el medio ambiente. Según la Asociación Americana de Recubrimientos (ACA), el acabado polimérico mejora la vida útil y el rendimiento energético de los materiales de construcción y las placas, así como su sostenibilidad y durabilidad generales, lo que se traduce en menores costes. Además, las regulaciones de la Agencia de Protección Ambiental de EE. UU. (EPA), en particular la Ley de Aire Limpio (Clean Air Act), han impulsado el uso de recubrimientos poliméricos a base de agua, minimizado las emisiones contaminantes y fomentado estrategias respetuosas con el medio ambiente. El fuerte impulso regulatorio, junto con el crecimiento de las actividades industriales y la urbanización global, incrementa de forma constante la demanda de recubrimientos poliméricos de alto rendimiento.

Dentro de la cadena de suministro y el entorno de fabricación, el recubrimiento polimérico depende principalmente de derivados petroquímicos, como resinas, solventes y aditivos, que se obtienen a nivel mundial. La fabricación se concentra en Norteamérica, Europa y Asia-Pacífico, con China y Estados Unidos a la cabeza del suministro de resinas poliméricas y de las plantas de fabricación de recubrimientos. Por ejemplo, la división de Recubrimientos de BASF duplicó con creces su capacidad de producción de resinas de poliéster y poliuretano utilizadas en pinturas para automóviles en su planta de Caojing, Shanghái, China, en marzo de 2025. Esta planta, que originalmente tenía una capacidad anual de 8000 toneladas métricas, ahora produce 18 800 toneladas métricas al año. Esta expansión respalda el creciente mercado de recubrimientos para automóviles en China y la región de Asia-Pacífico. Según la Oficina de Estadísticas Laborales de EE. UU., el Índice de Precios al Productor (IPP) de bienes de consumo final, incluidos los productos químicos utilizados en recubrimientos poliméricos, aumentó un 0,7 % en julio de 2025.

Los insumos químicos procesados aumentaron un 0,8%, reflejando la inflación de los costos de los insumos. En los últimos 12 meses, los precios de los productos químicos procesados subieron un 2,1%, lo que indica una presión inflacionaria constante en la cadena de suministro de recubrimientos poliméricos. La inversión gubernamental en investigación, desarrollo e implementación (I+D+i) también se apoya a través de programas del Instituto Nacional de Estándares y Tecnología (NIST) dirigidos a la innovación en polímeros y a procesos de fabricación escalables y sostenibles. Por ejemplo, el programa MFS-SPEED (Fundamentos Moleculares para la Sostenibilidad: Polímeros Sostenibles Impulsados por el Análisis de Datos Emergentes) del NIST acelera el descubrimiento y la fabricación de recubrimientos poliméricos sostenibles mediante la aplicación de técnicas basadas en datos, como la inteligencia artificial y el aprendizaje automático, lo que permite soluciones de recubrimiento polimérico más sostenibles y escalables para aplicaciones industriales.

Mercado de recubrimientos poliméricos: factores de crecimiento y desafíos

Factores de crecimiento

Obligatoriedad de divulgación de PFAS según la normativa TSCA de la EPA: Los requisitos de divulgación de PFAS establecidos en la normativa TSCA obligan a fabricantes e importadores a documentar el uso, el volumen y las aplicaciones de PFAS en sus productos, incluidos los recubrimientos poliméricos. Esta mayor transparencia impulsa a la industria de recubrimientos hacia alternativas libres de PFAS, lo que estimula la inversión en nuevas formulaciones de resinas, polímeros de base biológica y recubrimientos protectores avanzados que igualan o superan el rendimiento de los recubrimientos tradicionales. A medida que el cumplimiento normativo se convierte en una prioridad en las cadenas de suministro, la demanda de recubrimientos sostenibles y de alto rendimiento crece, lo que posiciona la innovación y las sustancias químicas más seguras como factores clave para el crecimiento del mercado de recubrimientos poliméricos.

Carga excesiva para el registro de sustancias químicas debido a las elevadas tarifas de la TSCA: La EPA finalizó en febrero de 2024 una tabla revisada de tarifas de la TSCA, vigente para los años fiscales 2024-2026. La presentación de un Aviso de Prefabricación (PMN), un Aviso de Nuevo Uso Significativo (SNUN) o un Aviso de Actividad Comercial Microbiana (MCAN) ahora tiene un costo de USD 37 000 (en comparación con los USD 19 020 anteriores), y las exenciones, como la de Bajo Volumen o la de Prueba de Mercado, conllevan una tarifa de USD 10 870 (en comparación con los USD 5 590 anteriores). Estos aumentos reflejan los intentos de la EPA por recuperar hasta el 25 % de los costos del programa TSCA y representan un obstáculo financiero significativo para los fabricantes de recubrimientos que buscan comercializar una química nueva o alternativa. Esto puede provocar que las empresas más pequeñas se paralicen o renuncien a la innovación en el desarrollo de productos con sustancias aprobadas, lo que limita la entrada de formulaciones nuevas y sostenibles al mercado de recubrimientos poliméricos.

Mejora de la eficiencia de producción mediante catálisis verde: La tecnología catalítica verde avanzada está muy extendida en la industria de los polímeros, lo que la hace más sostenible al optimizar la eficiencia de las reacciones y ahorrar materias primas y energía. Las investigaciones demuestran que la catálisis verde tiene el potencial de reducir el consumo de energía en un 35 %, los residuos en un 40 % y las emisiones de CO₂ en un 50 % en comparación con los procesos tradicionales. Si bien la inversión inicial en catalizador es mayor, su mayor reciclabilidad y frecuencia de renovación generan importantes ahorros y un aumento del 30 % en la producción industrial.

Las técnicas de reciclaje catalítico financiadas por el Departamento de Energía de EE. UU. son un ejemplo de innovaciones complementarias que logran tasas impresionantes de recuperación de monómeros y reducen el uso de materias primas vírgenes. El proyecto VolCat diseña BHET, un nuevo proceso de reciclaje organocatalítico que alcanzará más del 90 % de recuperación de monómeros en residuos de PET reciclado posconsumo (PCR), como alfombras y botellas. El reciclaje permite la reutilización del catalizador y del disolvente de etilenglicol, y genera una mínima cantidad de residuos. Estas mejoras en la eficiencia se traducen en ahorros de costos y beneficios ambientales, además de permitir a los fabricantes producir recubrimientos más ecológicos a precios más bajos.

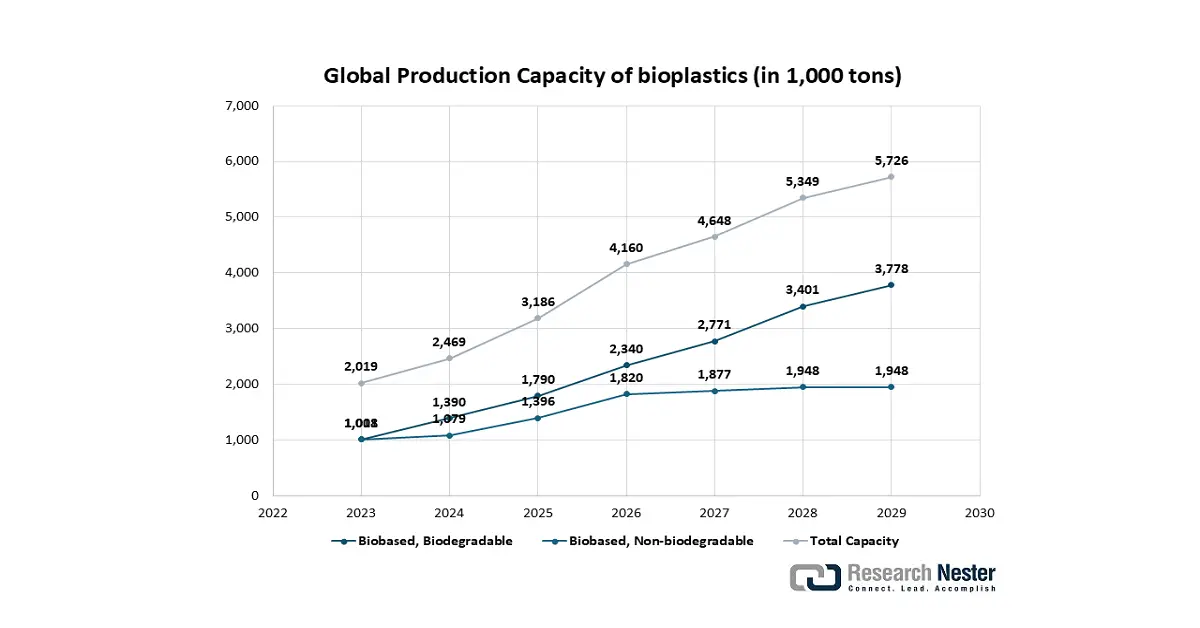

Producción mundial de bioplásticos

El aumento de la producción de bioplásticos actúa como un catalizador clave para el mercado de recubrimientos poliméricos, al crear un segmento nuevo y en rápida expansión centrado en la sostenibilidad. A medida que industrias como la del embalaje, la textil y la de bienes de consumo se enfrentan a una creciente presión regulatoria y a la demanda de productos ecológicos por parte de los consumidores, buscan reemplazar los recubrimientos convencionales derivados del petróleo. Esto impulsa la innovación y la inversión en nuevas formulaciones de recubrimientos a partir de materiales como el PLA, el PHA y los poliuretanos de base biológica, que ofrecen funcionalidades como la compostabilidad, la biodegradabilidad y una menor huella de carbono. En consecuencia, los bioplásticos no solo están aumentando el volumen total del mercado de recubrimientos, sino que también lo están impulsando hacia soluciones más valiosas, especializadas y sostenibles, abriendo nuevas aplicaciones e impulsando el crecimiento a través de la diversificación en lugar de la sustitución directa.

Fuente: European Bioplastics, nova-Institute 2024

Desafíos

Innovación limitada en soluciones sostenibles: Alrededor del 44% de las empresas químicas experimentaron una disminución en su inversión en capital verde en 2023 y 2024, y se prevé que otro 36% la contraiga en 2025, lo que indica una inversión limitada en soluciones sostenibles debido a restricciones presupuestarias. Ante la falta de incentivos económicos o cambios en la demanda de los clientes, las empresas tienen dificultades para justificar el capital destinado a I+D o a activos renovables o ecológicos. Esta situación financiera limita su capacidad para desarrollar fórmulas de recubrimiento polimérico más respetuosas con el medio ambiente, lo que a su vez dificulta la transformación del mercado, a pesar de la demanda regulatoria y social de sostenibilidad.

El estancamiento del tratado mundial sobre plásticos retrasa la claridad regulatoria: Un grupo importante de países, durante las últimas negociaciones de la ONU, solicitó restricciones vinculantes a la producción de plásticos y la regulación de sustancias químicas tóxicas. Sin embargo, naciones productoras de petroquímicos como Arabia Saudita, Rusia, Irán y, según se informa, Estados Unidos, se opusieron a tales medidas, priorizando la gestión de residuos. Esta brecha ideológica impidió alcanzar un acuerdo universal, debilitando la creación de normas estandarizadas para los productos derivados de polímeros. La incertidumbre generada por el retraso del tratado conlleva un vacío regulatorio y una regulación desigual, lo que dificulta las estrategias de mercado globales a largo plazo para los proveedores de recubrimientos poliméricos.

Tamaño y pronóstico del mercado de recubrimientos poliméricos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,3% |

|

Tamaño del mercado del año base (2025) |

8.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

16.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de recubrimientos poliméricos:

Análisis de segmentos de tipo

Se prevé que el segmento de poliuretano experimente el mayor crecimiento en el mercado de recubrimientos poliméricos, alcanzando una cuota del 36,4 % entre 2026 y 2035, gracias a su durabilidad, resistencia química y cumplimiento de las normativas sobre COV. La EPA observa que los recubrimientos superficiales, entre los que se incluyen los poliuretanos ampliamente utilizados en diversas industrias, contribuyeron con más del 20 % de las emisiones totales de COV en la industria de recubrimientos de EE. UU., lo que impulsa el uso de poliuretano con bajo contenido de COV en el sector. Las industrias automotriz y de la construcción también contribuyen al auge del poliuretano debido a la tendencia hacia la sostenibilidad en los programas de recubrimientos establecidos por los gobiernos.

El poliuretano alifático y el poliuretano acuoso son los tipos más utilizados en los recubrimientos de poliuretano. El poliuretano alifático ofrece una excelente estabilidad a los rayos UV y retención del color, por lo que resulta idóneo para entornos exteriores exigentes, como las industrias automotriz y aeroespacial. La Agencia de Protección Ambiental de EE. UU. (EPA) estima que la conversión de laca a barnices transparentes de poliuretano reduce las emisiones de COV por galón de sólidos a aproximadamente 13 lb, en comparación con 73 lb, lo que representa una disminución de casi el 82 %. Los recubrimientos de poliuretano acuoso están ganando popularidad debido a su baja toxicidad y sus características sostenibles. Reconocidas en las iniciativas de química verde, las formulaciones de poliuretano acuoso de dos componentes pueden reducir las emisiones de COV y contaminantes atmosféricos peligrosos entre un 50 % y un 90 % en comparación con los sistemas tradicionales con base solvente. La combinación de estos dos subtipos pone de manifiesto el importante papel que desempeña el poliuretano para un buen desempeño y el cumplimiento de las normativas ambientales en el dinámico mercado de los recubrimientos poliméricos.

Análisis de segmentos de tipo de proceso

Se prevé que el segmento de recubrimientos por pulverización experimente un crecimiento sustancial en el mercado de recubrimientos poliméricos durante el período de pronóstico, impulsado por su eficiencia, mínimo desperdicio de materiales y su amplia presencia en la industria. Las aplicaciones automotrices, de muebles e incluso industriales utilizan extensamente pistolas de pulverización HVLP debido a su precisión y eficacia en la aplicación de recubrimientos lisos y uniformes con mínima pulverización excesiva. En la industria automotriz, facilitan la aplicación de capas base, imprimaciones y acabados especiales perfectos, garantizando una mejor apariencia y protección. Los fabricantes de muebles también han aplicado pistolas HVLP para lograr acabados finos y delicados en piezas de mobiliario delicadas sin desperdiciar material. Las líneas de producción industrial utilizan estas pistolas porque permiten controlar el patrón de pulverización, mejorar la durabilidad del recubrimiento y reducir el impacto ambiental al disminuir las emisiones de COV. Según las proyecciones, se espera que la fabricación mundial de automóviles supere los 100 millones de vehículos anuales para 2030, y los sistemas de aplicación por pulverización son y seguirán siendo los más escalables y rentables en la producción en masa.

Los sistemas de pulverización sin aire presentan una eficiencia de transferencia (ET) considerablemente superior (generalmente del 65 al 70%) en comparación con la pulverización con atomización por aire (del 25 al 50%), por lo que resultan más económicos en grandes superficies, como cascos de barcos y grandes extensiones de fábricas. Se puede lograr una eficiencia aún mayor con los métodos de pulverización electrostática, habituales en la industria del ensamblaje automotriz, con niveles de deposición del 60 al 95% según la configuración (sistemas de atomización manual, automática o rotativa). Estos métodos son altamente eficientes no solo en la reducción del desperdicio de material, sino también en lo que respecta a las emisiones de COV y el cumplimiento de la normativa ambiental, en consonancia con los estándares de la EPA para recubrimientos superficiales. Estos dos métodos de pulverización se combinan y predominan en las operaciones de recubrimientos de alto rendimiento, ya que equilibran la producción industrial con la sostenibilidad ambiental en la industria actual.

Análisis del segmento de uso final

Se prevé que el segmento de la industria automotriz crezca progresivamente, alcanzando una participación del 31,7 % en los ingresos del mercado de recubrimientos poliméricos para 2035. Este crecimiento se debe al auge de las ventas de vehículos eléctricos y a la demanda de materiales ligeros anticorrosión. En 2023, las ventas mundiales de vehículos eléctricos aumentaron un 35 % con respecto a 2022, llegando a 14,2 millones de unidades. El mundo contaba con aproximadamente 40 millones de vehículos eléctricos, y Europa, China y Estados Unidos concentraban casi el 95 % de la cuota de mercado. Esta tendencia se mantuvo en 2024, año en el que se vendieron más de 17 millones de automóviles eléctricos y la cuota de mercado superó el 20 % de los vehículos nuevos. Este crecimiento conlleva un aumento directo en la demanda de recubrimientos protectores poliméricos para exteriores, interiores y protección de baterías de vehículos eléctricos, donde la industria automotriz se convertirá en el mercado de uso final con mayor generación de ingresos para 2035.

Nuestro análisis exhaustivo del mercado de recubrimientos poliméricos incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo |

|

Tipo de proceso |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de recubrimientos poliméricos: análisis regional

Perspectivas del mercado de Asia Pacífico

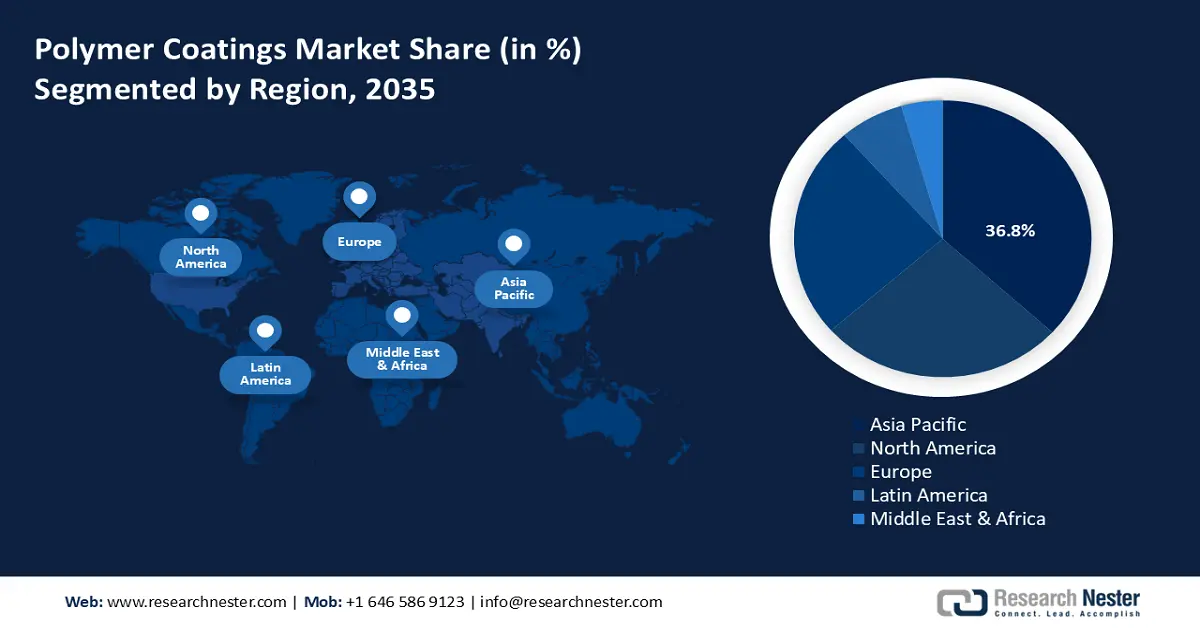

Se prevé que el mercado de recubrimientos poliméricos de Asia Pacífico domine el mercado mundial, con la mayor cuota de ingresos (36,8 %) durante el período de pronóstico. Este crecimiento se debe a la rápida expansión de la infraestructura, impulsada por un importante apoyo nacional y la financiación de bancos multilaterales de desarrollo. Existe una gran demanda en toda la región de recubrimientos protectores y arquitectónicos, impulsada por importantes proyectos financiados por el Banco Asiático de Desarrollo (BAD), como el compromiso de 23 600 millones de dólares en financiación climática para 2024. Además, la ambiciosa Iniciativa de la Franja y la Ruta, lanzada por China, ha generado una demanda sustancial en infraestructuras portuarias, ferroviarias y energéticas en los países participantes, lo que exige recubrimientos de mayor rendimiento.

Además, en respuesta a las consecuencias ambientales de la rápida industrialización, la Asociación de Naciones del Sudeste Asiático (ASEAN) ha implementado un Marco de Economía Circular que promueve la producción sostenible, lo que repercute indirectamente en los fabricantes de recubrimientos. La Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico (CESPAP) señala que la región se está urbanizando rápidamente, lo que contribuye al crecimiento del mercado de materiales de construcción como los recubrimientos. En India, el Ministerio de Productos Químicos y Fertilizantes sigue incentivando la producción nacional mediante planes de incentivos vinculados a la producción (PLI), que impulsan a toda la industria de productos químicos especializados y, por consiguiente, dinamizan el mercado en la región.

Se prevé que el mercado de recubrimientos poliméricos en China domine la región durante los próximos años, debido al cambio estratégico nacional hacia la manufactura de alta tecnología y las innovaciones nacionales, superando así su función como productor de bajo costo. La iniciativa «Made in China 2025» prioriza los materiales avanzados, incluidos los vehículos de nueva energía y la producción industrial de próxima generación, lo que exige recubrimientos de alto rendimiento. Esto se ve facilitado por la importante inversión estatal en investigación y desarrollo, cuyo gasto nacional en I+D aumentó un 10,4 % en 2022, superando los 3 billones de yuanes. Las diversas regulaciones del Ministerio de Ecología y Medio Ambiente, como la política de Defensa de Cielo Azul, se aplican rigurosamente y están impulsando la rápida transición de la industria hacia formulaciones acuosas, polvo y curado por radiación. Además, la tendencia a crear un nicho de mercado en el sector automotriz con los vehículos eléctricos (se vendieron 6,9 millones de vehículos de nueva energía en 2022) está dominada por los fabricantes chinos.

Para 2035, se prevé que el mercado indio de recubrimientos poliméricos experimente el mayor crecimiento anual compuesto (CAGR) del período de pronóstico, gracias a los megaproyectos estatales de vivienda e infraestructura, junto con estrategias para impulsar la manufactura nacional. El programa insignia más importante, el Pradhan Mantri Awas Yojana - Urban (PMAY-U), ha aprobado más de 12,3 millones de viviendas desde su creación, lo que ha generado una demanda sólida y duradera de pinturas y recubrimientos arquitectónicos. Las repercusiones de este proyecto de vivienda a gran escala benefician a diversos sectores de la economía, como el acero, el cemento, los ladrillos y las pinturas, lo que a su vez genera oportunidades para otras industrias. Además, en los últimos tres años se han aprobado 228 proyectos de infraestructura por un valor superior a 15,88 billones de rupias en el marco del Plan Maestro Nacional PM Gati Shakti.

La mayoría de los proyectos se concentran en carreteras (108) y ferrocarriles (85), mientras que otros se enmarcan en el desarrollo urbano, entre otros. El Grupo de Planificación de la Red realiza una evaluación de los proyectos con un valor superior a 500 crore para garantizar que no afecten los objetivos del plan. Este plan también facilita una planificación eficaz a nivel distrital en 27 distritos prioritarios. El gobierno indio aprobó en mayo de 2021 el Programa de Incentivos Vinculados a la Producción (PLI) para el almacenamiento de energía mediante baterías de celdas químicas avanzadas (ACC), con una asignación presupuestaria de 18 100 crore para ese año. Se espera que este programa impulse la autosuficiencia nacional en la fabricación de ACC mediante la construcción de gigafábricas incentivadas, preferiblemente aquellas que maximicen el valor agregado nacional. Este énfasis en la calidad se ha visto reforzado por la creciente demanda de la clase media de pinturas de alta calidad, duraderas y decorativas, lo cual se refleja en el aumento constante de las ventas de pinturas sin plomo y respetuosas con el medio ambiente.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de recubrimientos poliméricos experimente un crecimiento significativo, alcanzando una cuota de mercado del 26,7 % durante el período 2026-2035, impulsado por una sólida demanda industrial y un entorno regulatorio favorable. Según la Encuesta de Consumo Energético en la Industria Manufacturera (MECS) de 2022, el consumo energético del sector manufacturero estadounidense aumentó un 6 % entre 2018 y 2022. Esta industria sigue siendo un importante consumidor de energía, representando casi dos quintas partes del consumo total de energía primaria del país. Dentro del sector manufacturero, la industria química se mantiene como un consumidor adaptable, con un consumo energético no relacionado con combustibles (materias primas) a la cabeza. Además, el programa Desafío de Química Verde de la EPA ha reducido los residuos químicos peligrosos a 830 millones de libras anuales y 7800 millones de libras de dióxido de carbono al año. Estas cifras demuestran que la eficiencia energética, la regulación ambiental y las iniciativas de sostenibilidad están potenciando el crecimiento de los recubrimientos poliméricos en Norteamérica, consolidándolos como líderes en recubrimientos poliméricos de alto rendimiento y respetuosos con el medio ambiente.

Se prevé que el mercado estadounidense de recubrimientos poliméricos lidere el mercado norteamericano y crezca significativamente para 2035. La industria química tiene un gran impacto ambiental, consumiendo 4842 TBtu de energía primaria y generando 332 millones de toneladas métricas de CO₂ equivalente (MMT CO₂e) a través del consumo energético en EE. UU. Gracias al programa Green Chemistry Challenge de la EPA, se están implementando diversos procesos sostenibles para la producción de productos químicos, lo que reduce considerablemente la generación de residuos peligrosos y emisiones durante la fabricación de polímeros. El Departamento de Energía de EE. UU. también prevé una producción de etano de 2,68 millones de barriles diarios para 2035, con un suministro sostenido y asequible para las industrias de polímeros y recubrimientos. La combinación de estos factores, junto con las operaciones químicas de alto consumo energético, una política ambiental progresista y un suministro seguro de materias primas, consolida la posición de EE. UU. como fabricante líder de recubrimientos poliméricos de alto rendimiento.

Se prevé que el mercado canadiense de recubrimientos poliméricos experimente un crecimiento sostenido durante el período de pronóstico de 2026 a 2035. El sector de la fabricación de productos químicos del país aporta aproximadamente 13.400 millones de dólares canadienses, lo que representa el 0,8% del PIB nacional, demostrando claramente su importancia financiera. En el primer trimestre de 2025, las importaciones y exportaciones canadienses crecieron un 4,1%, impulsadas por diversos sectores, entre ellos el de recubrimientos. En 2024, el ecosistema comercial de Canadá se mantuvo sólido, registrando exportaciones de mercancías por valor de 721.100 millones de dólares canadienses e importaciones por un total de 765.700 millones de dólares canadienses. Este volumen comercial refleja un crecimiento moderado en comparación con años anteriores y destaca el importante papel de Canadá en la red comercial global. El respaldo provincial a través de la Estrategia Canadiense de Datos sobre Tecnologías Limpias comunica la inversión en industrias innovadoras y de bajas emisiones, que promueven indirectamente el crecimiento de los recubrimientos poliméricos sostenibles. Todos estos fundamentos económicos y políticas de crecimiento convierten a Canadá en un destino en constante expansión para los recubrimientos modernos y respetuosos con el medio ambiente.

Perspectivas del mercado europeo

Se prevé que el mercado de recubrimientos poliméricos en Europa experimente un crecimiento sustancial, alcanzando una cuota de ingresos del 25 % durante el período 2036-2035, debido a las nuevas y estrictas normativas medioambientales de la UE. Por ejemplo, la Directiva 2004/42/CE de la UE tiene como objetivo limitar las emisiones de compuestos orgánicos volátiles (COV) procedentes de determinadas pinturas, barnices y productos para el repintado de vehículos, con el fin de reducir la contaminación atmosférica y la formación de ozono troposférico. Esta directiva establece límites estrictos de contenido de COV para diversos tipos de recubrimientos, incluidos los de base acuosa y los de base disolvente, con reducciones graduales implementadas entre 2007 y 2010. Asimismo, la directiva exige el etiquetado y la monitorización para garantizar el cumplimiento, lo que contribuye a la protección del medio ambiente y la salud pública en toda la UE.

El impulso regulatorio se complementa con los objetivos del Pacto Verde Europeo, que promueve la innovación en la producción de materiales circulares y de base biológica. Este pacto también busca reducir las emisiones en al menos un 50 % para 2030, con el objetivo de alcanzar el 55 %, al tiempo que consolida legalmente la meta de neutralidad climática para 2050 mediante la Ley Europea del Clima. Como resultado, se están atrayendo numerosas inversiones a programas como Horizonte Europa para la I+D de recubrimientos sostenibles de última generación. La sólida demanda de sectores clave, especialmente el automotriz, gracias a sus aplicaciones en el segmento de vehículos eléctricos, constituye un importante motor de crecimiento. La elevada demanda del sector de la construcción en cuanto a acabados duraderos y protectores garantiza, además, la estabilidad del mercado. Estos factores cooperativos fomentan la presión regulatoria, una financiación prudente y una buena demanda industrial, lo que consolida al mercado europeo como pionero en el sector de los recubrimientos poliméricos avanzados.

Principales actores del mercado de recubrimientos poliméricos:

- PPG Industries, Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Akzo Nobel NV

- La compañía Sherwin-Williams

- BASF SE

- Axalta Coating Systems LLC

- Jotun

- Sumitomo Seika Chemicals Co., Ltd.

- Asian Paints Limited

- Cytec Industries Inc.

- Pidilite Industries Limited

- Hempel A/S

La industria global está moderadamente consolidada y cuenta con una combinación de empresas multinacionales y regionales. La enorme presencia global de grandes empresas como PPG, Akzo Nobel y Sherwin-Williams, la diversificación de sus líneas de productos y las importantes inversiones en investigación y desarrollo son algunas de las razones clave para dominar los mercados. La mayor cuota de mercado de Japón, un 14%, la ostentan compañías como Kansai Paint, Nippon Paint, Chugoku Marine Paints y Sumitomo Seika, gracias a su innovación tecnológica y la alta demanda que existe en el país, especialmente en recubrimientos para la industria automotriz y electrónica. Las estrategias de estas empresas incluyen el desarrollo de productos sostenibles, el crecimiento de los recubrimientos al agua y con bajo contenido de COV, y la fabricación digital. La colaboración, las adquisiciones sostenibles y la química verde son algunas de las estrategias que utilizan para obtener una ventaja competitiva en un entorno cada vez más estricto en materia de normativas ambientales a nivel mundial. Este entorno en constante evolución ha impulsado la innovación continua, así como el cumplimiento de las nuevas exigencias del mercado y las normativas.

Principales fabricantes mundiales de recubrimientos poliméricos:

Desarrollos Recientes

- En mayo de 2025, PPG Industries lanzó EnviroLuxe Plus, una nueva gama de recubrimientos en polvo que utiliza hasta un 18 % de plástico reciclado postindustrial (rPET) y no contiene sustancias perfluoroalquiladas ni polifluoroalquiladas (PFAS). Esta iniciativa revierte las restricciones impuestas a los recubrimientos por los organismos reguladores y responde a la creciente demanda de los consumidores por soluciones de recubrimiento sostenibles. EnviroLuxe Plus ofrece una excelente durabilidad y rendimiento, y permite una aplicación altamente sostenible del plástico en electrodomésticos y muebles, con un bajo impacto ambiental. Desde su lanzamiento, PPG ha registrado una adopción del 20 % en el mercado de su cartera de recubrimientos sostenibles, lo que consolida su liderazgo en innovaciones ecológicas en el sector de los recubrimientos poliméricos.

- En febrero de 2025, Roquette presentó su Plataforma de Recubrimientos de Origen Vegetal con la introducción de Tabshield y ReadiLYCOAT. Estas soluciones de recubrimiento de película son productos de base biológica diseñados específicamente para las industrias farmacéutica y nutracéutica. Los productos ayudan a minimizar drásticamente el consumo de disolventes y las emisiones de carbono, contribuyendo así a los objetivos de sostenibilidad del sector. La plataforma mejora la eficiencia en la fabricación de productos de alto rendimiento gracias a procesos de recubrimiento más rápidos. Esta iniciativa de Roquette se enmarca dentro de una tendencia general hacia productos más limpios y renovables en recubrimientos poliméricos, impulsada por la creciente presión regulatoria y el interés de los consumidores en el uso de recubrimientos respetuosos con el medio ambiente. Este lanzamiento posiciona a Roquette como líder en el diseño de polímeros sostenibles.

- Report ID: 7159

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Recubrimientos de polímeros Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto