Perspectivas del mercado de sistemas operativos para la industria automotriz:

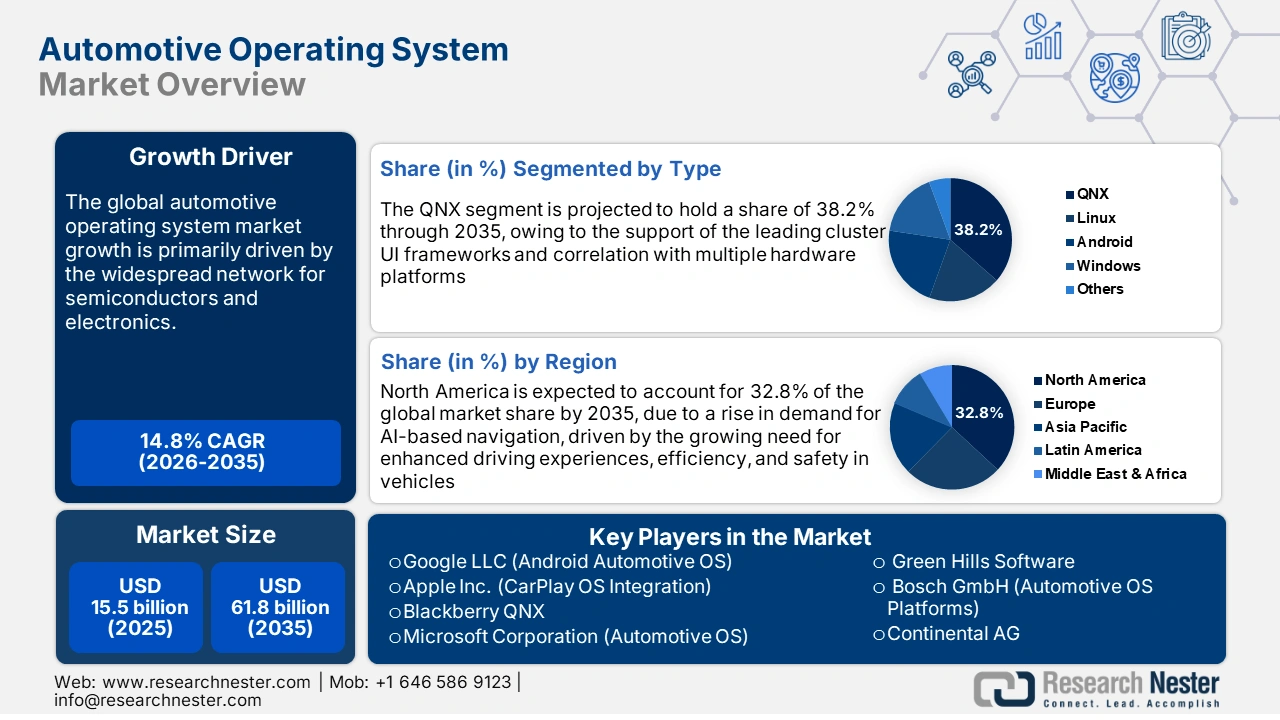

El mercado de sistemas operativos para la industria automotriz se valoró en 15.500 millones de dólares en 2025 y se prevé que alcance los 61.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 14,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los sistemas operativos para la industria automotriz se estima en 17.800 millones de dólares.

La cadena de suministro del mercado de sistemas operativos para automóviles está estrechamente vinculada a una extensa red de semiconductores y componentes electrónicos. Las materias primas, como elementos de tierras raras, silicio y cobre, provienen de diversos países de Sudamérica y la región Asia-Pacífico. Las plataformas de sistemas operativos para automóviles se integran con conjuntos de chips y unidades de control electrónico (ECU), cuya producción depende principalmente de metales de tierras raras procedentes de China. Empresas y gobiernos también participan activamente en la producción de materiales de tierras raras, lo que contribuye a mitigar las interrupciones en la cadena de suministro de los sistemas operativos para automóviles. Según el Centro de Estudios Estratégicos e Internacionales (CSIS), la empresa estadounidense MP Materials produjo la cifra récord de 1300 toneladas de óxido de neodimio-praseodimio (NdPr) en 2024. Se estima que en ese mismo ejercicio fiscal se produjeron 300 000 toneladas de imanes de NdFeB en China.

Los semiconductores son la base de los sistemas operativos automotrices, ya que varios sistemas operativos modernos para automóviles dependen de chips semiconductores avanzados como SoC, MCU, GPU y aceleradores de IA. En julio de 2025, la Oficina de Estadísticas Laborales de EE. UU. (BLS) reveló un aumento del 6,1 % en el Índice de Precios al Productor para la fabricación de semiconductores durante el período de los últimos tres años, de diciembre de 2021 a diciembre de 2024. Este incremento se debió a las constantes interrupciones en la cadena de suministro y a las persistentes tensiones geopolíticas.

Tendencias de precios de importación/exportación de la industria de semiconductores de EE. UU.

Categorías de tendencias | Aumento o descenso en 2022 | Aumento o descenso en 2023 | Aumento o descenso en 2024 |

Variación anual del índice de precios al productor para la fabricación de semiconductores | +3,9% | -0,1% | +2,2% |

Variaciones anuales del índice de precios de exportación | +1,4% | -4,7% | -0,2% |

Variaciones anuales del índice de precios de importación | +2,4% | -3,8% | 0,0% |

Fuente: BLS

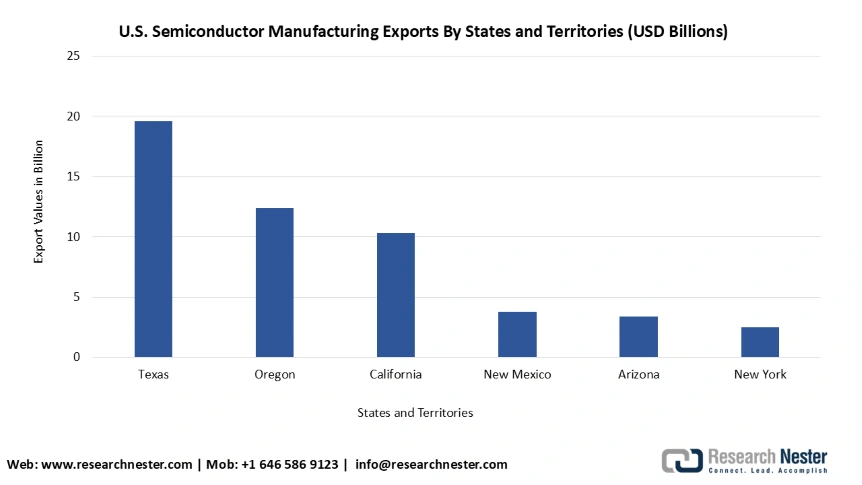

Según el mismo informe, en 2024, América del Norte se consolidó como líder en la cadena de suministro mundial de chips, y más del 70% de las exportaciones estadounidenses de semiconductores se realizaron en Texas, Oregón, California, Nuevo México, Arizona y Nueva York.

Los seis principales estados y territorios estadounidenses exportadores de fabricación de semiconductores en 2024

Fuente: BLS

Además, la Comisión de Comercio Internacional de Estados Unidos reveló en noviembre de 2024 que las importaciones de autopartes procedentes de China aumentaron de 2.000 millones de dólares en 2013 a 5.300 millones de dólares en 2023 en México. Como prueba de la continua inversión en la creación de infraestructura de movilidad de vanguardia, el Departamento de Transporte de Estados Unidos anunció una inversión de 54 millones de dólares para 34 proyectos que se están llevando a cabo en la ronda final de las subvenciones SMART Stage 1 en 21 estados.

Mercado de sistemas operativos para la industria automotriz: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento en las ventas de vehículos conectados y autónomos: A medida que la industria automotriz se vuelve más dependiente del software, ha crecido la demanda de plataformas de sistemas operativos ultramodernos, impulsada por la expansión del sector. Según un informe de la Agencia Internacional de Energía (AIE) de julio de 2025, las ventas de vehículos eléctricos en el primer trimestre de ese año aumentaron un 35 % con respecto al mismo trimestre del año fiscal anterior. Se ha observado un incremento en la complejidad de los sistemas modernos de asistencia al conductor, las actualizaciones inalámbricas y el infoentretenimiento. Empresas destacadas lanzaron sistemas operativos para la industria automotriz, ampliamente adoptados por usuarios finales de diversos sectores. Además, gigantes automotrices como Volkswagen y Bosch están invirtiendo fuertemente en sistemas operativos para la industria automotriz con el objetivo de alcanzar la autonomía de nivel 4.

- Aumento de la inversión en Movilidad como Servicio (MaaS): El crecimiento del mercado de sistemas operativos para la industria automotriz se debe al auge de servicios como Ola, Uber y Didi. A través del Plan de Desarrollo de Vehículos de Nueva Energía, los gobiernos apoyan a las organizaciones automotrices con subsidios para la adquisición de robotaxis y servicios MaaS. Las empresas también están tomando iniciativas estratégicas para el desarrollo de la Movilidad como Servicio. Por ejemplo, en mayo de 2023, DiDi Autonomous Driving presentó su empresa conjunta con GAC AION New Energy Automobile Co., Ltd. para la producción en masa de robotaxis eléctricos bajo el proyecto conjunto AIDI. Estos factores influyen en un aumento de la demanda de sistemas operativos para la industria automotriz.

- Impulso regulatorio a la electrificación de vehículos: Según datos publicados por la Agencia Internacional de la Energía (AIE), se prevé que la penetración global de los vehículos eléctricos alcance el 65 % de las ventas de automóviles para 2030. Se requiere un sistema operativo automotriz avanzado para operar los sistemas de baterías, la conectividad y los trenes motrices de los vehículos eléctricos. Tal como informó el Consejo de Estado en junio de 2023, la exención del impuesto de compra para los vehículos de nuevas energías (VNE) financiados en China durante 2024 y 2025 ascendía a aproximadamente 4178,5 mil dólares estadounidenses. Asimismo, los países europeos están desarrollando sistemas operativos de gestión de energía en tiempo real, lo que impulsará el crecimiento del mercado durante la próxima década.

Desafíos

- Leyes estrictas de protección de datos: Las rigurosas leyes de protección de datos de diversos países incrementan los costos de cumplimiento y ralentizan el despliegue de software. El Reglamento General de Protección de Datos (RGPD) de la UE dificulta la transferencia de actualizaciones cruciales a través de las fronteras. Asimismo, en agosto de 2023, el gobierno de la India promulgó una nueva versión de la Ley de Protección de Datos Personales Digitales de 2023 (Ley DPDP).

- Falta de estándares globales armonizados: Los marcos regulatorios dispares y la presencia de estándares globales fragmentados para sistemas operativos están frenando el crecimiento del mercado y aumentando los costes de desarrollo. El RGPD en la UE, la CCPA en EE. UU. y la PIPL en China tienen mandatos diferentes para el desarrollo de sistemas operativos.

Tamaño y pronóstico del mercado de sistemas operativos para la industria automotriz:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

14,8% |

|

Tamaño del mercado del año base (2025) |

15.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

61.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas operativos para automóviles:

Análisis de segmentos de tipo

Se prevé que el segmento QNX alcance una cuota de mercado del 38,2 % en sistemas operativos para la industria automotriz a finales de 2035, gracias a su compatibilidad con los principales frameworks de interfaz de usuario de clúster y su integración con múltiples plataformas de hardware. El uso del sistema operativo QNX en aplicaciones exigentes, como controladores de cabina, sistemas de infoentretenimiento a bordo y sistemas avanzados de asistencia al conductor (ADAS), también impulsa el crecimiento del mercado. El sistema operativo ofrece diversas funciones de seguridad y facilidad de uso, como navegación, conectividad con smartphones y reconocimiento de voz, lo que contribuye a su popularidad. Las empresas también están iniciando colaboraciones estratégicas para ampliar las aplicaciones del sistema operativo. En agosto de 2025, QNX reveló su papel como socio clave del ecosistema y de integración en el desarrollo del nuevo kit de desarrollo NVIDIA DRIVE AGX Thor. El sistema operativo se integró en los vehículos para mejorar la seguridad y ofrecer un rendimiento, escalabilidad y funciones de seguridad de vanguardia en inteligencia artificial.

Análisis de segmentos por tipo de vehículo

Se prevé que para 2035 el segmento de turismos registre un rápido crecimiento, debido a la creciente demanda de funciones avanzadas en vehículos eléctricos y sistemas ADAS. Las empresas automovilísticas también están tomando medidas para personalizar más los turismos y mejorar la experiencia del usuario. Por ejemplo, en febrero de 2025, Stellantis NV anunció su primer sistema ADS de desarrollo propio, STLA AutoDrive 1.0. Esta tecnología es compatible con STLA Brain y STLA Smart Cockpit, lo que permite una velocidad de conducción automatizada de hasta 60 km/h (37 mph).

Análisis del segmento de aplicación

Se prevé que los sistemas avanzados de asistencia al conductor (ADAS) y de seguridad alcancen una alta cuota de mercado para finales de 2035, debido a la creciente preocupación de los usuarios potenciales por la seguridad y a las estrictas regulaciones gubernamentales que obligan a mejorar la seguridad en los vehículos. Por ejemplo, según el Reglamento 155 de la ONU, los fabricantes de automóviles en Europa debían contar con un Certificado de Conformidad válido para el Sistema de Gestión de la Ciberseguridad, basado en los tipos de vehículos fabricados después de julio de 2024. Se espera que el rápido desarrollo de los ADAS por parte de las empresas mediante la innovación tecnológica también influya en el dominio de este segmento en un futuro próximo.

Nuestro análisis exhaustivo del mercado global de sistemas operativos para la industria automotriz incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo |

|

Tipo de vehículo |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas operativos para la industria automotriz: análisis regional

Perspectivas del mercado norteamericano

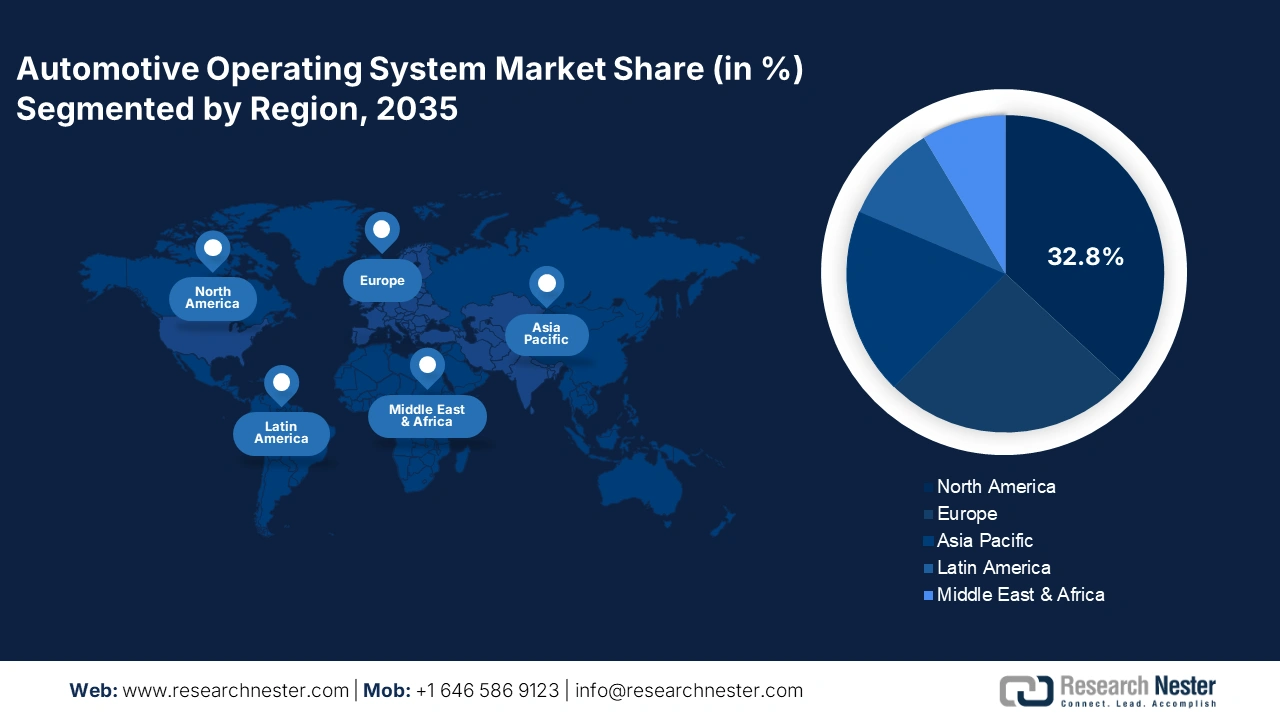

Se prevé un sólido crecimiento del mercado norteamericano, que representará el 32,8 % de la cuota de ingresos para 2035, debido al aumento de la demanda de navegación basada en IA, impulsado por la creciente necesidad de mejorar la experiencia de conducción, la eficiencia y la seguridad en los vehículos. Las empresas tecnológicas de la región están invirtiendo en investigación y desarrollo tecnológico relevantes. Los fabricantes de automóviles también están tomando medidas constantes para fortalecer las capacidades de los sistemas operativos de sus vehículos. Por ejemplo, en enero de 2023, Hyundai Motor Group anunció su colaboración estratégica con NVIDIA para impulsar el desarrollo de la IA y así impulsar la movilidad del futuro. El objetivo del sector automotriz era mejorar la aplicación de la inteligencia artificial a los productos de movilidad principales, incluidos los vehículos definidos por software y la robótica.

La penetración exponencial de los vehículos conectados impulsa el mercado de sistemas operativos para automóviles en EE. UU. Según un informe de la Alianza para la Innovación Automotriz de junio de 2025, las compañías automotrices vendieron 374 841 vehículos eléctricos conectados en EE. UU., lo que representa el 9,6 % de los vehículos ligeros vendidos. Además, la creciente preocupación por la ciberseguridad entre los usuarios de vehículos conectados está impulsando la necesidad de sistemas operativos para automóviles con marcos de seguridad robustos. Las empresas estadounidenses también están tomando medidas para mejorar la seguridad de los sistemas operativos para automóviles. En abril de 2025, Intel presentó en Auto Shanghai 2025 la segunda generación de su sistema en chip (SoC) para vehículos definidos por software (SDV) con inteligencia artificial mejorada. Este SoC ofrece a los fabricantes de automóviles un rendimiento escalable, una relación costo-beneficio optimizada y capacidades avanzadas de IA para que puedan satisfacer la creciente demanda de vehículos inteligentes y conectados.

En Canadá , se prevé una notable expansión del mercado de sistemas operativos para automóviles, impulsada por el creciente apoyo gubernamental para fomentar la adopción de vehículos conectados y automatizados, lo que a su vez impulsará la demanda de estos sistemas. En febrero de 2025, Transport Canada presentó sus iniciativas para modernizar el sistema de transporte en todo el país. El gobierno también trabaja activamente para establecer un marco regulatorio que respalde la integración de vehículos conectados y automatizados, tanto nuevos como existentes. Las regulaciones nacionales e internacionales en Canadá también están incentivando a las empresas automotrices canadienses a invertir en el desarrollo de sistemas operativos robustos.

Perspectivas del mercado de Asia Pacífico

Se prevé que la región de Asia Pacífico represente una parte significativa de los ingresos para 2035 debido a la creciente demanda de vehículos con inteligencia artificial integrada. El crecimiento en la región se debe al despliegue de la tecnología 5G en varios países y a la presencia de una sólida base de fabricantes de equipos originales (OEM). Según informó la Asociación Global de Sistemas para Comunicaciones Móviles (GSM) en julio de 2023, China, Corea del Sur y Japón lideran el despliegue de 5G, y con la continua expansión de las redes en otras regiones, se espera que Asia Pacífico se convierta en el mayor mercado de 5G a nivel mundial. Esto permitirá a los fabricantes de automóviles lograr que los sistemas operativos de los vehículos funcionen en un entorno de alto ancho de banda y baja latencia. Con la rápida integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) en los vehículos, aumenta la demanda de sistemas operativos automotrices sofisticados.

Se prevé que China ostente la mayor cuota de mercado en el sector de sistemas operativos avanzados (AOS) de Asia Pacífico debido a la rápida electrificación y a las cuantiosas subvenciones gubernamentales para la adopción de vehículos eléctricos, lo que amplía las posibilidades de integrar sistemas operativos sofisticados en los vehículos. Tal y como reveló la Fundación para la Tecnología de la Información y la Innovación en julio de 2024, las empresas chinas de vehículos eléctricos son más rápidas en el desarrollo y lanzamiento de nuevos modelos que las empresas con sede en Europa, América y Japón. China también ha puesto en marcha programas que dependen en gran medida de los AOS, como la Estrategia Nacional de Desarrollo e Innovación de Vehículos Inteligentes.

Se prevé que Japón registre una rápida tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico, como consecuencia del aumento del gasto público en investigación y desarrollo, lo que impulsa la incorporación de nuevas funcionalidades en los sistemas operativos de los automóviles. Tal como reveló el Instituto de Geoeconomía en julio de 2025, el gobierno destinó 7400 millones de dólares a la investigación y el desarrollo de semiconductores de última generación y computación cuántica. Se espera que el creciente interés del sector automotriz en la seguridad, la fiabilidad y la calidad de los vehículos impulse la demanda de sistemas operativos para automóviles.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de sistemas operativos para la industria automotriz genere una importante cuota de ingresos para finales de 2035, debido a las normativas medioambientales más estrictas que obligan a reducir las emisiones de los vehículos. Estas normativas están impulsando la adopción de vehículos eléctricos y automatizados, lo que a su vez aumenta la demanda de sistemas operativos para la industria automotriz. Por ejemplo, las modificaciones al Reglamento (UE) 2019/1242 se iniciaron como parte del paquete legislativo «Aptos para los 55». El reglamento revisado entró en vigor en junio de 2024 y obligó a reducir las emisiones de los vehículos pesados, incluidos camiones, autobuses urbanos, remolques y autocares. Se prevé que la creciente demanda de experiencias personalizadas a bordo en toda la región acelere la implantación de sistemas operativos para la industria automotriz en los vehículos.

Se prevé que Alemania registre una tasa de crecimiento anual compuesto (TCAC) significativa durante el período de pronóstico, gracias a los incentivos gubernamentales, que incluyen financiación para proyectos piloto y exenciones fiscales para la producción y promoción de vehículos autónomos. Tal como informó el Foro Económico Mundial en abril de 2025, el gobierno impulsó ambiciosos programas de vehículos autónomos, con una financiación de 342,2 millones de dólares distribuidos entre 70 proyectos. Las empresas alemanas se centran en la innovación en el uso de los sistemas operativos para automóviles. En marzo de 2023, BMW presentó un hito importante en el desarrollo del sistema iDrive. Este sistema operativo se integró con una nueva pantalla de inicio, lo que permite a los usuarios del vehículo una mayor facilidad de uso en la pantalla curva.

Se prevé que el mercado de sistemas operativos para la industria automotriz en Francia experimente un alto crecimiento anual compuesto (CAGR) entre 2026 y 2035, impulsado por la creciente popularidad de los sistemas avanzados de asistencia al conductor (ADAS). Esto incrementará la necesidad de datos vehiculares estandarizados, adecuados y en tiempo real, lo que a su vez impulsará la demanda de sistemas operativos para la industria automotriz. La participación de empresas francesas en la producción de vehículos definidos por software también acelera el uso de estos sistemas. Por ejemplo, en abril de 2024, la empresa conjunta entre el Grupo Renault y el Grupo Volvo recibió la aprobación regulatoria para la creación de Flexis SAS. Esta compañía participa en la producción de la próxima generación de furgonetas totalmente eléctricas, desarrolladas conforme a una plataforma de Vehículo Definido por Software (SDV) y sus servicios especializados.

Principales actores del mercado de sistemas operativos para la industria automotriz:

- Google LLC (Sistema operativo Android Automotive)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Apple Inc. (Integración de CarPlay en el sistema operativo)

- Blackberry QNX

- Microsoft Corporation (Sistema Operativo Automotriz)

- Software de Green Hills

- Bosch GmbH (Plataformas de sistemas operativos para la industria automotriz)

- Continental AG

- Sistemas automotrices Panasonic

- Corporación Electrónica Renesas

- Hyundai AutoEver

- Tata Elxsi

- Tecnologías KPIT

- Sistemas de Wind River

- NNG LLC

- Middleware Malasia

El panorama competitivo del mercado está evolucionando rápidamente, ya que los principales actores establecidos, los gigantes automovilísticos y los nuevos participantes están invirtiendo en electrificación. Los actores clave del mercado se centran en el desarrollo de nuevas tecnologías y productos que satisfagan las estrictas normativas y la demanda de los consumidores. Estos actores clave están adoptando diversas estrategias, como fusiones y adquisiciones, empresas conjuntas, alianzas y lanzamientos de nuevos productos, para ampliar su cartera de productos y consolidar su posición en el mercado.

Estos son algunos de los actores clave que operan en el mercado de sistemas operativos para la industria automotriz:

Desarrollos Recientes

- En mayo de 2025, Volvo Cars anunció su colaboración con Google para ofrecer las últimas innovaciones del sistema operativo Android a los consumidores que posean modelos Volvo con Google integrado, incluyendo Google Gemini. Esto propició la incorporación de la tecnología de IA conversacional más avanzada en los vehículos BMW.

- En mayo de 2025, Tata Elxsi se asoció con Mercedes-Benz con el objetivo de impulsar la investigación y el desarrollo en India en el ámbito de la ingeniería de software para vehículos y acelerar el desarrollo de vehículos definidos por software (SDV). Esta colaboración busca aprovechar la experiencia de Tata Elxsi en software automotriz para impulsar las tecnologías SDV.

- En marzo de 2025, BMW China colaboró con Huawei para integrar su ecosistema digital con HarmonyOS. La compañía tomó la iniciativa de ofrecer a los consumidores la Llave Digital BMW, la aplicación My BMW y HUAWEI HiCar.

- Report ID: 4717

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Sistemas operativos automotrices Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto