Perspectivas del mercado de cables de control automotriz:

El mercado de cables de control automotriz se valoró en 5.900 millones de dólares en 2025 y se proyecta que alcance los 8.600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 3,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de cables de control automotriz se estima en 6.100 millones de dólares.

La demanda del mercado de cables de control automotriz está determinada por los volúmenes de producción de la industria automotriz y los requisitos regulatorios, que influyen en la confiabilidad y seguridad del vehículo. Los datos de OICA 2025 muestran que la producción mundial de vehículos motorizados alcanzó las 10,562,188 unidades en 2024, lo que refleja un aumento interanual y restablece los niveles de producción previos a la pandemia. Este indicador está directamente relacionado con la demanda de cables de control mecánicos por parte de los fabricantes de equipos originales (OEM) para los sistemas de freno, embrague, acelerador y transmisión. El aumento de la inversión en la fabricación nacional, en el marco de los programas federales de movilidad y cadena de suministro, también contribuye a una mayor producción de componentes automotrices de nivel local, incluidos los cables. Además, la expansión del parque vehicular continúa impulsando el segmento de reemplazo de cables en el mercado de accesorios. Esta sólida base de producción garantiza una demanda base estable para los cables de control, incluso si sus aplicaciones y especificaciones técnicas específicas se basan en las nuevas arquitecturas de los vehículos.

Producción de vehículos de motor 2024

País | Unidades |

Porcelana | 31 281 592 |

Polonia | 555 346 |

Austria | 71 785 |

Argelia | 30 10 |

Fuente: OICA 2025

Las políticas regulatorias en torno a la durabilidad, las emisiones y la seguridad vehicular también influyen en los patrones de adquisición y especificación de cables de control para automóviles, principalmente en la fabricación de vehículos comerciales. Los datos de la ACEA de 2025 indican que las ventas de vehículos comerciales en la UE aumentaron un 14,3%, alcanzando el millón de unidades, en los tres primeros trimestres de 2023, lo que contribuyó a una mayor instalación de conjuntos de cableado mecánico de alta durabilidad. De igual forma, la producción automotriz japonesa también aumentó ese mismo año, impulsada por la fuerte demanda de exportación, lo que sugiere una demanda sostenida de compras por parte de los proveedores de cables, lo que beneficia a los fabricantes de equipos originales (OEM) japoneses. Además, las tendencias de electrificación también mantienen una relevancia indirecta: si bien los vehículos eléctricos reducen ciertos volúmenes de cable, conservan las aplicaciones de cables mecánicos en sistemas de climatización (HVAC), puertas, asientos y pestillos. Por otro lado, los programas de formación profesional y de fabricación respaldados por el gobierno, como la Asociación de Extensión de la Manufactura de EE. UU. y los marcos de política industrial de la UE, siguen informando de un aumento de las inversiones destinadas a fortalecer las cadenas de suministro nacionales de automoción, lo que fomenta la estabilidad en el abastecimiento de cables de control y la cualificación de proveedores.

Clave Cable de control automotriz Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

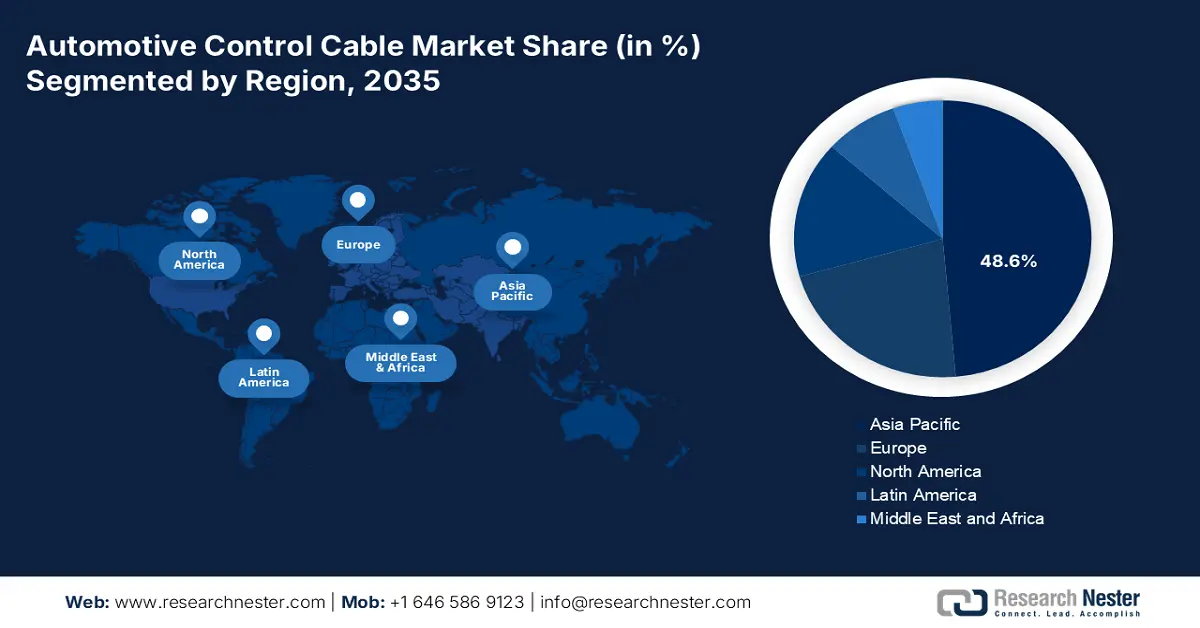

- Se espera que para 2035, la región Asia Pacífico en el mercado de cables de control automotriz alcance una participación en los ingresos del 48,6%, respaldada por su base dominante de producción de vehículos y un cambio acelerado hacia la movilidad eléctrica.

- Se prevé que Europa se expanda a una tasa de crecimiento anual compuesta (CAGR) del 4,1 % entre 2026 y 2035, impulsada por regulaciones estrictas y una rápida adopción de plataformas de vehículos eléctricos que elevan la demanda de sistemas avanzados de cables de control.

Información sobre segmentos:

- Se prevé que el segmento de automóviles de pasajeros del mercado de cables de control automotriz tendrá una participación del 68,4 % para 2035, impulsado por la expansión de la producción mundial de vehículos y la creciente demanda de los consumidores de sistemas dependientes de cables que mejoren la comodidad.

- Para 2035, el segmento de vehículos eléctricos a batería está posicionado para capturar una participación considerable, reforzada por el desarrollo de soluciones innovadoras de cables de control adaptadas a arquitecturas específicas de BEV.

Tendencias clave de crecimiento:

- Expansión global de la producción de vehículos eléctricos

- Inversión gubernamental en infraestructura de carga de vehículos eléctricos

Principales desafíos:

- Alta inversión en I+D y capital

- Ciclos de calificación OEM largos y rigurosos

Actores clave: Dura Automotive Systems (EE. UU.), Cable Manufacturing & Assembly Co. (EE. UU.), AGS Company (EE. UU.), Kongsberg Automotive (Noruega), Ficosa Internacional SA (España), AB Elektronik Sachsen GmbH (Alemania), Küster Holding GmbH (Alemania), KISAB (Suecia), Magura (Alemania), Aisin Seiki Co., Ltd. (Japón), Hi-Lex Corporation (Japón), Fujikura Ltd. (Japón), Yazaki Corporation (Japón), Daekyung Co., Ltd. (Corea del Sur), NK Co., Ltd. (Corea del Sur), Laxmi Associates (India), Makcute Cables Private Limited (India), SMT Cables Sdn Bhd (Malasia), Robert Bosch GmbH (Alemania), LEONI AG (Alemania).

Global Cable de control automotriz Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.900 millones de dólares

- Tamaño del mercado en 2026: 6.100 millones de dólares

- Tamaño proyectado del mercado: USD 8.600 millones para 2035

- Previsiones de crecimiento: 3,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,6 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, México, Tailandia, Indonesia

Last updated on : 1 December, 2025

Mercado de cables de control para automoción: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión global de la producción de vehículos eléctricos: Los mandatos gubernamentales y los incentivos al consumidor están estimulando la adopción de vehículos eléctricos (VE), lo que influye directamente en la demanda de cables de control. Si bien los VE eliminan algunos de los cables tradicionales, crean nuevas oportunidades de alto valor en sistemas de cambio eléctrico por cable, controles de gestión térmica y unidades de desconexión de batería. Los datos de la Administración de Información Energética de EE. UU. de marzo de 2024 indican que la cuota de mercado de vehículos eléctricos con batería en EE. UU. en 2023 fue del 1,07 %, lo que indica un mercado de cables de control automotriz en rápida diversificación y crecimiento que requiere soluciones de cables especializadas. Este crecimiento destaca un cambio a largo plazo en la gama de productos, que se aleja de los componentes puramente mecánicos. Los fabricantes deben invertir en el desarrollo de cables ligeros y de alta durabilidad que sean capaces de gestionar señales electrónicas y entornos hostiles bajo el capó para seguir siendo competitivos.

Participación porcentual de los vehículos eléctricos de batería en EE. UU.

Año | Porcentaje |

2020 | 0,37 |

2021 | 0,54 |

2022 | 0.80 |

2023 | 1.07 |

2024 | 1.36 |

2025 | 1.70 |

Fuente: EIA marzo de 2024

- Inversión gubernamental en infraestructura de carga de vehículos eléctricos: Una financiación pública sustancial para redes de carga es un factor clave en el mercado de cables de control para automóviles. Una infraestructura fiable refuerza la confianza de los consumidores de vehículos eléctricos, incrementando las ventas y la demanda de componentes específicos para este tipo de vehículos. El informe del Departamento de Energía de EE. UU. de febrero de 2022 destaca que el DOE y el DOT han anunciado una inversión de 5000 millones de dólares a lo largo de cinco años para la Red Nacional de Carga de Vehículos Eléctricos. Esta iniciativa se centra en la creación de una red nacional de cargadores rápidos de CC práctica y fiable. La expansión de esta infraestructura impulsa directamente la adopción de vehículos eléctricos que utilizan cables de control avanzados para sistemas de cambio por cable y de gestión térmica. Este gasto federal impulsa aún más la demanda de conjuntos de cables especializados de alto valor por parte de los proveedores de la industria automotriz.

- Demanda de mayor seguridad y fiabilidad vehicular: Una estricta normativa global sobre seguridad y fiabilidad vehicular es el principal impulsor de la innovación en el mercado de cables de control para automoción. Los organismos reguladores exigen sistemas más robustos, lo que aumenta directamente los requisitos de rendimiento de los cables de control utilizados en funciones críticas como los frenos de estacionamiento electrónicos, los sistemas de bloqueo de cambios de la transmisión y la apertura del capó. Este enfoque normativo en las operaciones a prueba de fallos obliga a los fabricantes a invertir en materiales e ingeniería avanzados para producir cables con una durabilidad superior, una resistencia excepcional a la corrosión y una vida útil prolongada. Este cambio aleja el mercado de cables de control para automoción de los productos básicos y crea un segmento diferenciado para soluciones de ingeniería de alta calidad y valor.

Desafíos

- Alta inversión en I+D y capital: Entrar en el mercado de cables de control para automoción requiere una enorme inversión inicial en I+D para obtener materiales ligeros y duraderos, así como procesos de fabricación avanzados. Los proveedores deben desarrollar prototipos que cumplan con las rigurosas especificaciones de los fabricantes de equipos originales (OEM) antes de firmar los contratos, un proceso que cuesta millones. Por ejemplo, Kongsberg Automotive realiza una gran inversión en el desarrollo de sistemas compatibles con by-wire. El gasto en I+D del mercado global de componentes para automoción suele superar un cierto porcentaje de los ingresos anuales, lo que constituye un obstáculo clave para los nuevos participantes sin un flujo de caja establecido.

- Ciclos de calificación de OEM largos y rigurosos: El ciclo de ventas, desde el contacto inicial hasta la producción en serie, puede durar varios años. Los proveedores deben superar múltiples etapas del proceso de validación del diseño y aprobación de piezas de producción. Una empresa como Hi-Lex Corporation consigue contratos a largo plazo participando en la ingeniería conjunta desde la fase de concepción del vehículo, una inversión de tiempo y recursos imposible para nuevos actores con capital insuficiente. Esto crea una barrera importante, ya que los fabricantes deben mantener los costos operativos durante años sin una rentabilidad garantizada de la inversión inicial, filtrando así a los proveedores más resilientes y con mayor financiación.

Tamaño y pronóstico del mercado de cables de control automotriz:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

3,9% |

|

Tamaño del mercado del año base (2025) |

5.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

8.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de cables de control automotriz:

Análisis del segmento de tipo de vehículo

El subsegmento de turismos domina y se prevé que mantenga una participación del 68,4% para 2035. Este segmento está impulsado por la producción y la propiedad de vehículos a nivel mundial. Este alto volumen se traduce directamente en la mayor demanda de cables de control automotriz utilizados en aplicaciones como la transmisión, el acelerador y los mecanismos de apertura del capó. Un factor clave del segmento es la continua demanda de los consumidores de mayor comodidad y conveniencia, lo que impulsa la adopción de transmisiones automáticas y funciones avanzadas basadas en sistemas de cables precisos. Según datos de la Oficina de Estadísticas de Transporte, en 2021 se vendieron casi 1.563.000 turismos, lo que pone de relieve el inmenso y sostenido tamaño del mercado de cables de control automotriz, que sustenta la principal cuota de ingresos de este segmento.

Análisis del segmento de tipos de vehículos eléctricos

Los vehículos eléctricos de batería lideran el segmento y se prevé que mantengan una cuota de mercado considerable para 2035. Este segmento está impulsado por soluciones innovadoras de cables de control. A diferencia de los híbridos, los BEV requieren una nueva arquitectura de cables para sistemas como el frenado regenerativo, la gestión térmica de la batería y las unidades de cambio electrónico por cable, lo que crea un mercado de alto valor. El crecimiento de este segmento está directamente relacionado con el impulso gubernamental global a la electrificación. Por ejemplo, los datos del Departamento de Energía de EE. UU. de julio de 2023 muestran que los puertos de carga públicos y privados para vehículos eléctricos se duplicaron, pasando de 87 352 a 161 562 entre 2019 y 2023. Esta rápida expansión de la infraestructura es fundamental para respaldar la creciente flota de BEV e impulsar su dominio en el mercado de cables de control automotriz. Además, los fabricantes de cables también están priorizando el desarrollo de cables ligeros y de alta durabilidad, diseñados principalmente para las demandas específicas de la plataforma BEV.

Análisis de segmentos de tipo

Para 2035, se prevé que los cables de control electrónico lideren el segmento y registren el mayor crecimiento y participación en los ingresos dentro de este tipo de cables. Este cambio está impulsado por la transición de la industria automotriz de sistemas puramente mecánicos a tecnologías electromecánicas y por cable avanzadas. Estos cables son vitales para la transmisión de señales electrónicas que controlan las unidades para funciones como la dirección asistida electrónica, el control del acelerador y los sistemas avanzados de asistencia al conductor, que se están convirtiendo en estándar incluso en vehículos de gama media. Según datos del informe del Consejo Nacional de Seguridad, en 2025 aproximadamente el 57,3 % de los vehículos producidos estaban equipados con funciones ADAS, como cámaras de visión trasera, un sistema que depende de la transmisión electrónica de datos y que define el tipo de cable líder. Esta evolución es crucial para el desarrollo de las capacidades de conducción autónoma, que dependen de una comunicación electrónica instantánea y fiable.

Nuestro análisis en profundidad del mercado de cables de control automotriz incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Tipo de vehículo |

|

Solicitud |

|

Tipo de vehículo eléctrico |

|

Material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de cables de control automotriz

Perspectivas del mercado de Asia-Pacífico

La región Asia Pacífico domina el mercado de cables de control automotriz y se prevé que alcance una cuota de mercado del 48,6% para 2035. Este liderazgo se debe a la posición de la región como el mayor productor mundial de vehículos, a sus enormes mercados nacionales y a las dinámicas transiciones hacia la movilidad eléctrica, impulsadas por los gobiernos. La posición dominante de China se sustenta en sus tasas de adopción de vehículos eléctricos líderes a nivel mundial y en su completa cadena de suministro, mientras que economías emergentes como el Sudeste Asiático e India contribuyen significativamente al crecimiento mediante el aumento de la producción y la propiedad de vehículos. Las principales tendencias regionales incluyen la rápida electrificación de las flotas de vehículos, que desplaza la demanda de cables mecánicos tradicionales hacia variantes electrónicas y de alto voltaje, y la intensa competencia entre los proveedores locales para satisfacer las demandas de costos e innovación de los fabricantes de equipos originales (OEM) nacionales e internacionales.

El mercado japonés de cables de control para automóviles se define por la orientación de sus principales fabricantes hacia vehículos de nueva generación, principalmente híbridos y vehículos eléctricos con baterías de estado sólido. La demanda de este mercado está cambiando de los cables estándar de alto volumen a cables de control electrónico especializados y de alto valor para transmisiones avanzadas, sistemas de frenado por cable y gestión térmica. Según datos del Consejo Internacional de Transporte Limpio de junio de 2023, Japón registró 92.000 ventas de vehículos eléctricos en 2022, un aumento del 109% con respecto al año anterior, lo que indica una rápida aceleración de la electrificación. Esta transición se ve impulsada por los fondos gubernamentales de innovación verde, que impulsan a proveedores nacionales como Aisin y Hi-Lex a innovar en materiales ligeros e integración electrónica para mantener su ventaja competitiva en la cadena de suministro global para fabricantes de equipos originales (OEM) nacionales y exportaciones internacionales.

China domina el mercado de cables de control para automóviles en la región APAC y es el mercado más grande y con mayor evolución. Este mercado está impulsado por la adopción más agresiva de vehículos eléctricos a nivel mundial. Se caracteriza por una intensa competencia, rápidos ciclos de innovación y una completa cadena de suministro nacional para vehículos eléctricos. Según datos de la IEA 2025, la producción de vehículos eléctricos en China en 2024 fue de 17,3 millones, lo que representa un aumento interanual. Esta enorme escala se ve impulsada por los continuos subsidios gubernamentales y las exenciones de impuestos sobre las compras, lo que genera una demanda sin precedentes de cables de control específicos para vehículos eléctricos, como las unidades de desconexión de batería y los frenos de estacionamiento electrónicos, a la vez que provoca una disminución en los volúmenes de los cables tradicionales de embrague y acelerador.

Producción de vehículos motorizados en China

Año | Unidades |

2019 | 25 750 650 |

2021 | 26 121 712 |

2022 | 27 020 615 |

2023 | 30 160 966 |

2024 | 31 281 592 |

Fuente: OICA 2025

Perspectivas del mercado europeo

Europa está creciendo rápidamente en el mercado de cables de control para automoción y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 4,1 % durante el período de pronóstico, de 2026 a 2035. El mercado está condicionado por un sólido entorno regulatorio y una rápida transición tecnológica hacia los vehículos eléctricos. La región es líder en la fabricación de vehículos premium y de lujo, que exige cables de control duraderos y de alto rendimiento. El principal impulsor del mercado es la prohibición de facto de la Unión Europea sobre las ventas de automóviles nuevos con motor de combustión interna, lo que estimula las inversiones de los fabricantes de equipos originales (OEM) en las plataformas de vehículos eléctricos (VE). Este cambio está minimizando la demanda de los cables tradicionales de acelerador y embrague, pero generando un crecimiento significativo para los sistemas electrónicos de cambio por cable, los controles de freno avanzados y los cables de gestión térmica. El mercado también se ve influenciado por una sólida legislación sobre la cadena de suministro y la competencia de fabricantes asiáticos de bajo coste, lo que impulsa a los proveedores europeos a competir en innovación, calidad e integración.

Se proyecta que Alemania tendrá la mayor participación en los ingresos en Europa para 2035 y está impulsada por su posición como el centro de fabricación automotriz del continente. El crecimiento está impulsado por la inversión masiva de los OEM nacionales, como BMW y Volkswagen, en electrificación. Por ejemplo, el Ministerio Federal de Asuntos Económicos y Acción por el Clima de Alemania informa que la proporción de vehículos eléctricos en las nuevas matriculaciones es alta en 2023. Además, el informe de los datos de la Agencia Europea del Medio Ambiente en 2024, Alemania tiene la participación del 13,9% de la adopción de vehículos eléctricos en la región. Esta rápida adopción está respaldada por una densa red de proveedores de nivel 1 que crea una demanda concentrada de cables de control electrónico de alto valor. Las tendencias clave incluyen la integración de cables de control con los ADAS y las funciones de conducción automatizada, que requieren un rendimiento a prueba de fallos y el cumplimiento de los estrictos estándares de seguridad de la UE establecidos por organismos como la Comisión Europea.

Francia se perfila como líder en el mercado europeo de cables de control para automóviles, y este crecimiento se sustenta en la sólida política industrial del gobierno y en una exitosa base de fabricación nacional de vehículos eléctricos, en particular de Stellantis y Renault. El plan Francia 2030 del gobierno francés incluye 4.000 millones de euros para descarbonizar la industria y apoya directamente la producción de vehículos eléctricos y sus componentes, según el informe de la AIE de enero de 2024. Además, la expansión del mercado, impulsada por las políticas, garantiza una demanda sostenida de cables de control. Una tendencia importante se centra en una cadena de suministro europea de baterías integrada verticalmente, que requiere sistemas de cables compatibles y de alto rendimiento para la gestión de las baterías y la seguridad de los vehículos, en consonancia con los objetivos estratégicos de autonomía de la UE.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de cables de control para automóviles representará una importante participación en los ingresos para 2035. Este mercado está impulsado por el sector automotriz tecnológicamente avanzado. Los factores clave incluyen un sólido estándar estadounidense de ahorro de combustible, atractivas soluciones de cables ligeros y la rápida electrificación del parque vehicular, que exige cables de control especializados para sistemas de desconexión de baterías y gestión térmica. La relocalización de la fabricación de automóviles, respaldada por políticas como la Ley de Reducción de la Inflación de EE. UU. y los incentivos canadienses complementarios, fortalece la cadena de suministro regional. Además, la alta demanda de vehículos con múltiples funciones, transmisiones y sistemas de seguridad avanzados, garantiza una demanda constante de cables de control duraderos y de alto valor, lo que permite un menor crecimiento del volumen.

El mercado de cables de control automotriz en EE. UU. está impulsado por el giro estratégico hacia la producción de vehículos eléctricos y las estrictas normas regulatorias. Las Normas de Emisiones Multicontaminantes revisadas de la Agencia de Protección Ambiental (EPA) para el período 2027-2032 están impulsando la transición, impulsando a los fabricantes de automóviles a electrificar y aligerar su flota, lo que aumenta la demanda de cables de control electrónicos y compuestos. Según datos de la IEA, en 2024, EE. UU. vendió más de 1,4 millones de vehículos eléctricos (VE) en 2023, y la necesidad de cables especializados para la gestión de baterías y los sistemas de cambio por cable está en aumento. Además, el apoyo de la Ley de Infraestructura Bipartidista a la infraestructura nacional de carga de vehículos eléctricos (VE) es un catalizador crítico de la demanda, que impulsa la confianza del consumidor y la adopción a largo plazo de los VE, lo que asegura el mercado de soluciones avanzadas de cables de control. Este panorama regulatorio y de inversión está impulsando a los proveedores a localizar la producción y a formar alianzas estratégicas con fabricantes nacionales de VE.

Participación en las ventas de coches eléctricos en EE.UU.

Año | Porcentaje de participación |

2018 | 2 |

2019 | 2 |

2020 | 2 |

2021 | 5 |

2022 | 7 |

2023 | 10 |

Fuente: IEA 2024

El mercado canadiense de cables de control para automóviles está condicionado por el mandato federal de vehículos de cero emisiones, que exige que el 100 % de las ventas de vehículos ligeros sean ZEV para 2035. Esta política, detallada por Environment and Climate Change Canada, crea una cartera de demanda garantizada a largo plazo para cables de control específicos para vehículos eléctricos. Según datos del gobierno canadiense de noviembre de 2023, el programa iZEV, que asignó 1700 millones de dólares canadienses adicionales a través del presupuesto de 2022, ya ha respaldado más de 200 000 solicitudes de incentivos para ZEV, lo que continúa influyendo en la combinación de producción de vehículos del país. Con los ZEV alcanzando el 9,5 % de las nuevas matriculaciones para el tercer trimestre de 2023¹, los fabricantes de equipos originales (OEM) y los proveedores de primer nivel están ajustando las especificaciones de los cables de control para aplicaciones no relacionadas con el sistema de propulsión, manteniendo un nivel de compras estable a pesar de su menor uso en los sistemas de combustión tradicionales. El enfoque estratégico de Canadá en su cadena de suministro de minerales críticos, esencial para las baterías de vehículos eléctricos, integra aún más su sector automotriz con la producción de América del Norte, lo que garantiza que el control nacional de los proveedores de cables esté anclado a un ecosistema de fabricación resiliente y orientado al futuro.

Actores clave del mercado de cables de control automotriz:

- Dura Automotive Systems (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Compañía de fabricación y ensamblaje de cables (EE. UU.)

- Compañía AGS (EE. UU.)

- Kongsberg Automotive (Noruega)

- Ficosa Internacional SA (España)

- AB Elektronik Sachsen GmbH (Alemania)

- Küster Holding GmbH (Alemania)

- KISAB (Suecia)

- Magura (Alemania)

- Aisin Seiki Co., Ltd. (Japón)

- Corporación Hi-Lex (Japón)

- Fujikura Ltd. (Japón)

- Corporación Yazaki (Japón)

- Daekyung Co., Ltd. (Corea del Sur)

- NK Co., Ltd. (Corea del Sur)

- Asociados Laxmi (India)

- Makcute Cables Private Limited (India)

- SMT Cables Sdn Bhd (Malasia)

- Robert Bosch GmbH (Alemania)

- LEONI AG (Alemania)

- Dura Automotive Systems, una empresa líder en el mercado de cables de control automotriz, utiliza su experiencia en sistemas mecatrónicos para ofrecer soluciones críticas para aplicaciones de cambio de marchas, freno de estacionamiento y cierre de capó. La empresa consolida su posición en el mercado impulsando iniciativas estratégicas para desarrollar conjuntos de cables ligeros y de alta resistencia que impulsan directamente la transición de la industria automotriz hacia los vehículos eléctricos.

- Cable Manufacturing & Assembly Co. consolida su posición en el mercado de cables de control automotriz como proveedor clave al especializarse en conjuntos personalizados de alta ingeniería para aplicaciones automotrices exigentes. La estrategia de la compañía se basa en la integración vertical y rigurosos protocolos de prueba, lo que garantiza una confiabilidad superior para los controles de transmisión y embrague, lo que ayuda a los fabricantes de equipos originales (OEM) globales a cumplir con los estándares.

- AGS Company consolida su posición en el mercado de cables de control automotriz ofreciendo soluciones integradas de cables y componentes para el acceso, sellado y sistemas de propulsión de vehículos. Sus principales iniciativas estratégicas incluyen la co-ingeniería de productos con importantes fabricantes de automóviles, con el objetivo de miniaturizar los componentes y desarrollar mecanismos de control silenciosos y de bajo esfuerzo para mejorar la experiencia del usuario.

- Kongsberg Automotive consolida su liderazgo en el mercado de cables de control para automoción gracias a sus avanzados sistemas de pedales y cambio de marchas, esenciales tanto para vehículos eléctricos como convencionales. Una iniciativa estratégica clave consiste en la expansión agresiva de su cartera de productos para incluir soluciones compatibles con la tecnología by-wire y módulos de control electrónico, lo que facilita la transición de la industria hacia la automatización y la electrificación. En el tercer trimestre de 2025, la compañía obtuvo unos ingresos de 162,9 millones de euros y un flujo de caja de 6,6 millones de euros.

- Ficosa Internacional SA se ha posicionado estratégicamente en el mercado de cables de control para automoción al integrar sus sistemas de cables con tecnologías avanzadas de vigilancia electrónica y actuadores para sistemas de freno de estacionamiento y transmisión. Este importante avance de la compañía en el mercado se debe a la fuerte inversión en I+D para sistemas de cables inteligentes que interactúan a la perfección con los sistemas ADAS y las plataformas de conducción autónoma, con el objetivo de proporcionar un control más seguro y dinámico. En 2024, la compañía registró unas ventas de 1.397 millones de euros.

A continuación se muestra una lista de los actores clave que operan en el mercado global de cables de control automotriz:

El mercado de cables de control para automoción es altamente competitivo y se caracteriza por la consolidación global y la innovación tecnológica. Los actores clave, como Kongsberg, Aisin y Hi Lex, se centran principalmente en iniciativas estratégicas como la expansión geográfica a mercados de alto crecimiento, como Asia Pacífico, y la diversificación de productos hacia sistemas de control electrónico y cables ligeros para vehículos eléctricos. Las fusiones y adquisiciones, así como los contratos de suministro a largo plazo con los principales fabricantes de equipos originales (OEM), también son estrategias cruciales para aumentar la cuota de mercado, reducir costes y desarrollar soluciones integradas que satisfagan las crecientes demandas de seguridad, eficiencia y electrificación de vehículos. Por ejemplo, Suprajit anunció la adquisición de la unidad de negocio de cables ligeros (LDC) de Kongsberg Automotive en octubre de 2021 en Noruega. Además, el impulso hacia los vehículos eléctricos y autónomos impulsa aún más esta tendencia.

Panorama corporativo del mercado de cables de control automotriz:

Desarrollos Recientes

- En junio de 2025, la junta directiva de ASK Automotive aprobó una empresa conjunta con TD Holding GmbH para la fabricación de cables para techos solares. La nueva empresa conjunta se centrará en la producción, comercialización y venta de cables de control y helicoidales para techos solares de vehículos de pasajeros.

- En enero de 2025, V-Marc India Limited se expandió a Kerala y lanzó productos innovadores de alambres y cables. Esta expansión presenta la gama más reciente de soluciones avanzadas de alambres y cables.

- Report ID: 923

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Cable de control automotriz Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.