Perspectivas del mercado de sistemas automatizados de bloques celulares:

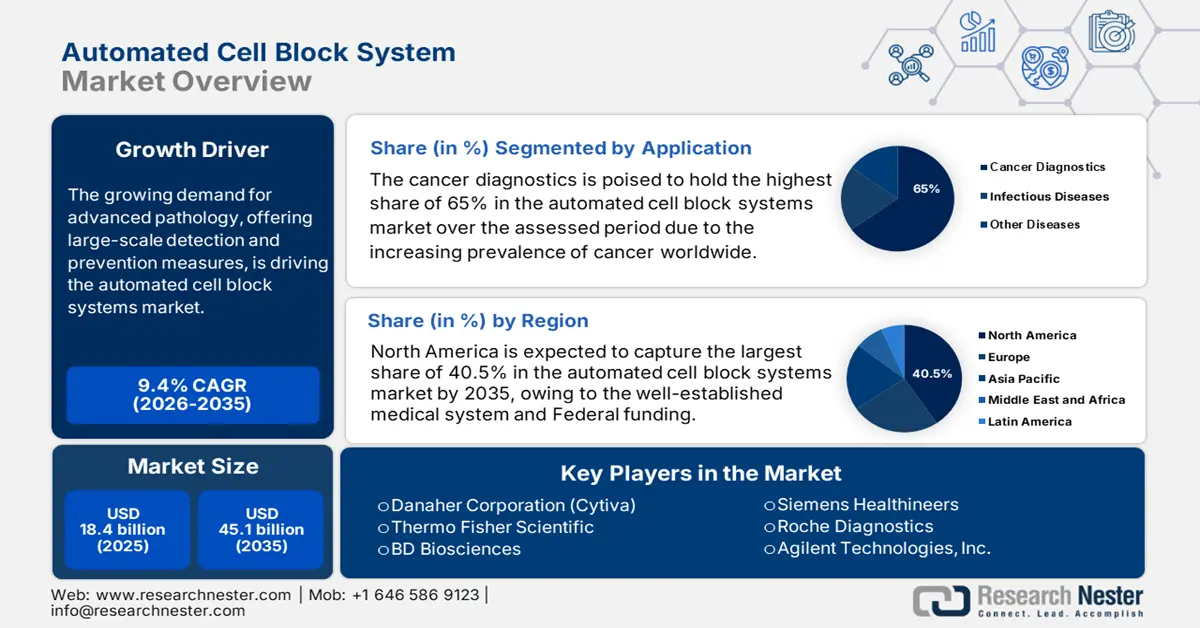

El tamaño del mercado de sistemas automatizados de bloques celulares se valoró en 18.400 millones de dólares en 2025 y se prevé que alcance los 45.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,4% durante el período de previsión 2026-2035. En 2026, el tamaño del sector de sistemas automatizados de bloques celulares se estima en 20.100 millones de dólares.

Se observa un rápido aumento en la demanda de soluciones de diagnóstico avanzadas en todo el mundo, impulsado principalmente por la creciente prevalencia de enfermedades crónicas, como el cáncer. Como prueba del continuo crecimiento de la población de pacientes, la OMS proyectó en febrero de 2025 que el número de muertes por cáncer alcanzaría los 10 millones a nivel mundial. Por otro lado, un informe del Instituto Nacional del Cáncer (NCI) de mayo de 2025 también corroboró esta situación, al predecir que la población total con cáncer en Estados Unidos sería de 2.041.910 personas. Esto está impulsando a las autoridades sanitarias mundiales a optar por soluciones de patología más eficientes y escalables para mejorar el acceso público a diagnósticos avanzados. Además, la creciente demanda de medidas de detección y prevención a gran escala está impulsando el mercado de sistemas automatizados de bloques celulares.

La inversión en investigación, desarrollo y despliegue (IDD) proviene principalmente de los sectores público y privado para mejorar la precisión diagnóstica y la productividad de los laboratorios. En los Institutos Nacionales de Salud (NIH) de EE. UU., la financiación para la investigación y el desarrollo de diagnósticos oncológicos ha experimentado una inversión constante, impulsando la innovación en la preparación de muestras preanalíticas. Desde la perspectiva comercial, la importación y exportación de sistemas automatizados completos y sus consumibles es considerable. Las estadísticas de la Comisión de Comercio Internacional de Estados Unidos indican un comercio activo de dispositivos médicos bajo códigos del Sistema Armonizado, incluido el 9018 para instrumentos y aparatos utilizados en ciencias médicas. Los países con una sólida base manufacturera lideran el mercado. Los datos de la OEC de 2023 muestran que el comercio mundial de instrumentos médicos alcanzó los 167 000 millones de dólares, lo que pone de manifiesto el crecimiento del mercado.

Mercado de sistemas automatizados de bloques celulares: factores de crecimiento y desafíos

Factores de crecimiento

- Apoyo financiero y promocional de los gobiernos: Ante el aumento de la mortalidad y la gravedad de las enfermedades asociadas, varios inversores autorizados están destinando fondos al mercado para combatir y prevenir su propagación. Por ejemplo, el informe de la ADLM de enero de 2025 indica que el gasto de Medicare Parte B en pruebas genéticas, que incluyen diagnósticos avanzados para el cáncer, aumentó un 29 % en 2023, hasta alcanzar aproximadamente los 1800 millones de dólares. Además, las iniciativas impulsadas por los organismos gubernamentales promueven los beneficios y la eficiencia de la patología modernizada, lo que incentiva tanto a las empresas de tecnología médica como a los pacientes a invertir en este sector. Esto, en última instancia, garantiza un incremento gradual de la actividad empresarial en este ámbito.

- El aumento de la investigación y los avances tecnológicos: El fuerte incremento de las inversiones en I+D por parte de organizaciones públicas y privadas está revolucionando la eficacia de los productos disponibles en el mercado de sistemas automatizados de bloques celulares. Por ejemplo, el informe de University Hospitals de diciembre de 2024 indica que los NIH financian continuamente múltiples proyectos e iniciativas de investigación basados en IA en campos biomédicos, como el cáncer y las técnicas de imagen, como una subvención de 2,78 millones de dólares para el uso de la IA en el tratamiento del cáncer de recto. Financiar proyectos de investigación relacionados con enfermedades también genera oportunidades lucrativas para este sector.

- Aumento de la incidencia de cáncer: La creciente carga mundial de cáncer amplía directamente el número de pacientes que requieren procedimientos diagnósticos avanzados. Según un artículo publicado por la NLM en febrero de 2024, el Centro Nacional de Estadísticas de Salud indicó que en Estados Unidos se registraron casi 611 720 muertes por cáncer. Si bien la mortalidad por cáncer ha disminuido desde 2021, el aumento de la incidencia de esta enfermedad representa una amenaza constante que repercute en el crecimiento del mercado. Este aumento exige tratamientos oncológicos, medidas preventivas y soluciones diagnósticas más eficaces.

Flujo comercial de instrumentos médicos en 2023

País | Importación (USD) | Exportación (USD) |

Alemania | 13.1 mil millones | 18.4 mil millones |

A NOSOTROS | 37.7 mil millones | 34.800 millones |

Porcelana | 10.600 millones | 12.3 mil millones |

Japón | 6.470 millones | 7.210 millones |

India | 2.470 millones | 1.460 millones |

Fuente: OEC 2023

Desafíos

- Preocupaciones sobre la responsabilidad de la evaluación basada en datos: Los consumidores suelen mostrarse escépticos respecto a la eficacia y fiabilidad a largo plazo de los productos del mercado de sistemas automatizados de bloques celulares para la toma de decisiones médicas críticas. El estigma social y las estrictas regulaciones sobre seguridad de datos generan dudas sobre la responsabilidad de los resultados diagnósticos ante las aseguradoras. Esto podría suponer un serio obstáculo para la adopción generalizada en este sector. Además, la falta de evidencia clínica suficiente para demostrar la eficacia de los sistemas automatizados de bloques celulares podría ralentizar su adopción en regiones en desarrollo. También genera reticencia entre las aseguradoras a subvencionar estas tecnologías, lo que limita el acceso de los pacientes y, por consiguiente, la expansión del sector.

- Políticas de reembolso limitadas: En 2023, los programas de Medicaid de EE. UU. destinaron una cantidad considerable de fondos a procedimientos automatizados de bloqueo celular, lo que representó un obstáculo importante para su adopción en poblaciones de bajos ingresos. Este problema genera una disparidad en el acceso equitativo a tecnologías de diagnóstico avanzadas. Para abordar esta cuestión, empresas y grupos de defensa están promoviendo activamente iniciativas estatales para ampliar la cobertura de Medicaid, haciendo hincapié en la estandarización de las prácticas de reembolso y en la mejora del acceso de los pacientes a procedimientos de diagnóstico innovadores en todos los estados.

Mercado de sistemas automatizados de bloques celulares: Información clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

9,4% |

|

Tamaño del mercado del año base (2025) |

18.400 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

45.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas automatizados de bloques celulares:

Análisis del segmento de aplicación

Se prevé que el segmento de diagnóstico oncológico ostente la mayor cuota de mercado, con un 65%, durante el periodo evaluado. El cáncer es la principal causa de muerte, y el informe de la NLM de enero de 2023 indica que se registraron aproximadamente 19,3 millones de nuevos diagnósticos y 10 millones de fallecimientos a nivel mundial. A medida que más estudios clínicos confirman la importancia de la detección e intervención tempranas en la atención oncológica para lograr una mejor respuesta del paciente y minimizar el impacto financiero, las inversiones en este segmento se están incrementando. En este sentido, en 2022, un estudio del Instituto Nacional del Cáncer destacó la contribución de la ACBS a la mejora de la precisión y la especificidad en la oncología de precisión.

Análisis de segmentos de productos

Los instrumentos y sistemas lideran el mercado y mantendrán una cuota considerable en 2035. Este segmento se caracteriza por los elevados costes de capital y la transformación hacia plataformas integradas de alto rendimiento. Según el informe de los CMS de agosto de 2025, cerca de 320 000 laboratorios clínicos en EE. UU. cuentan con la certificación de las Enmiendas para la Mejora de los Laboratorios Clínicos (CLIA), lo que garantiza altos estándares de calidad y precisión en las pruebas. Esto genera un modelo de ingresos recurrentes para los fabricantes mediante la venta inicial de sistemas y contratos de servicio a largo plazo.

Análisis de segmentos de usuarios finales

Se prevé que el segmento de hospitales y laboratorios de diagnóstico domine el mercado de sistemas automatizados de bloques celulares durante el período pronosticado. La tendencia mundial hacia la modernización de la infraestructura y los flujos de trabajo en el sector salud es un factor clave para el liderazgo de este segmento. Además, el continuo aumento en el volumen de admisiones y registros de pacientes en estas organizaciones genera una mayor base de consumidores y mayores ingresos para este sector, convirtiéndolo en un importante canal de distribución para los líderes mundiales. Asimismo, las inversiones acumuladas de entidades gubernamentales y privadas en hospitales para mejorar la accesibilidad garantizan una recuperación económica y funcional muy rentable en esta categoría.

Nuestro análisis exhaustivo del mercado global de sistemas automatizados de bloques celulares incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Producto |

|

Tecnología |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

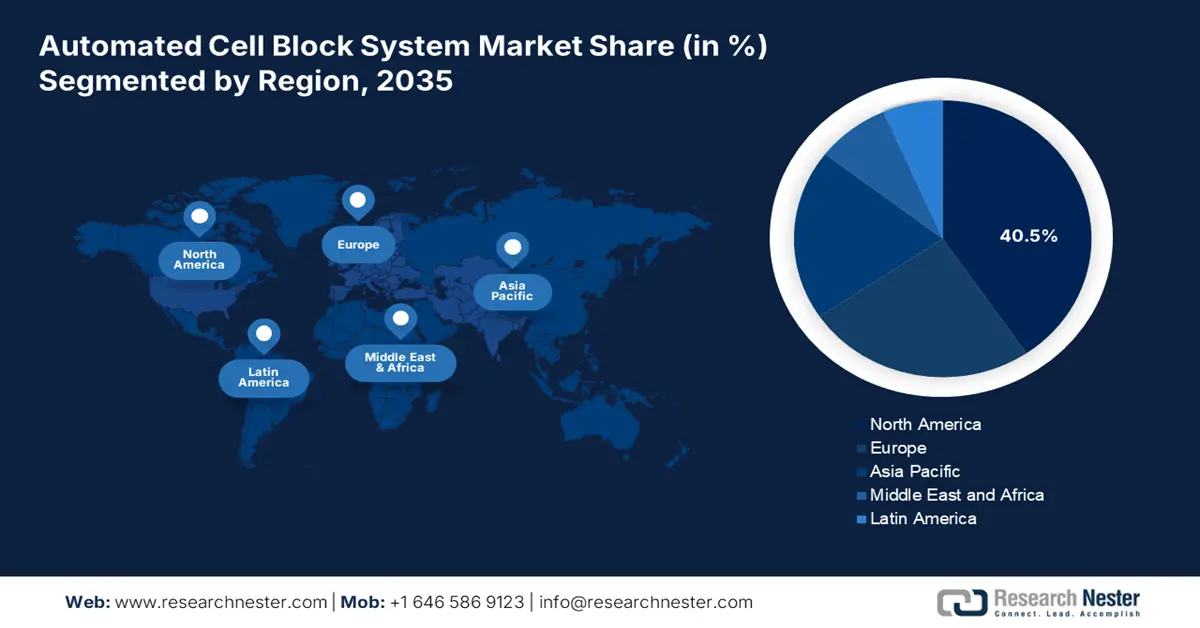

Mercado de sistemas automatizados de bloques celulares: análisis regional

Perspectivas del mercado norteamericano

América del Norte es la región dominante en el mercado y se prevé que mantenga una cuota de mercado del 40,5 % para finales de 2035. La alta prevalencia de cáncer en la región, su sistema de salud consolidado y la financiación federal son los principales factores que impulsan el mercado. En 2025, casi 148 dispositivos médicos con inteligencia artificial recibieron la aprobación de la FDA, lo que destaca el liderazgo de la región en la integración de tecnologías de diagnóstico avanzadas en la atención médica para mejorar la accesibilidad, la precisión y la eficiencia tanto para pacientes como para profesionales sanitarios.

El crecimiento del mercado estadounidense de sistemas automatizados de bloques celulares se atribuye significativamente a la reciente expansión de las zonas de reembolso. Los NIH otorgaron importantes subvenciones para el desarrollo de tecnologías de diagnóstico del cáncer. Según el informe sobre cáncer de mama de julio de 2024, la IA ha reducido los falsos positivos en Estados Unidos en un 6 %. Una tendencia clave es el cambio estratégico hacia la atención basada en el valor, incentivada por las políticas de reembolso de los CMS que favorecen métodos de diagnóstico altamente precisos y eficientes, como los bloques celulares automatizados.

El mercado canadiense está impulsado por la inversión federal y provincial y el enfoque en la atención oncológica. La principal tendencia del mercado es el impulso hacia servicios de patología centralizados y automatizados dentro de los sistemas públicos de salud, principalmente en Ontario y Columbia Británica. Según el informe de la Asociación Médica Canadiense de 2025, el presupuesto total para la salud alcanzó los 344 mil millones de dólares en 2023, parte del cual se destina a fortalecer la capacidad diagnóstica mediante la automatización de laboratorios y servicios oncológicos avanzados.

Aprobaciones de la FDA para dispositivos médicos impulsados por IA

Año | Número de aprobaciones de la FDA para dispositivos médicos con IA/ML | Autorizados para uso infantil (porcentaje relativo al total de aprobaciones de la FDA %) |

2015 | 5 | 1 (20.0) |

2016 | 19 | 0 (0.0) |

2017 | 26 | 1 (3.8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5.3) |

2020 | 108 | 13 (12.0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17.3) |

2023 | 108 | 9 (8.3) |

Fuente: NLM, octubre de 2024

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de Asia Pacífico registre el mayor ritmo de crecimiento durante el período analizado. La región cuenta con una gran población afectada, distribuida en países emergentes con algunas de las tasas de mortalidad más altas. Esto está impulsando a los gobiernos a destinar recursos suficientes para mejorar la calidad y la escalabilidad de la atención médica para las enfermedades asociadas. Los recientes avances y el auge de la oncología de precisión también están impulsando el ritmo de progreso de la región. Asia Pacífico ha tomado la delantera en los ensayos clínicos de terapia celular y ostentó la mayor cuota de mercado a nivel mundial en el primer semestre de 2022. Según la Reunión Anual de DIA-CoRE Singapur de 2023, para junio de 2022 existían más de 2000 ensayos en curso y 32 productos de terapia celular, tisular y génica aprobados por la FDA de EE. UU.

Japón se está consolidando como centro de innovación en el mercado de sistemas automatizados de bloques celulares, gracias a su importante contribución al establecimiento de la IA como un recurso fundamental y habitual en el sector sanitario. El país también cuenta con una creciente población de pacientes, impulsada por el rápido envejecimiento de la población y la incidencia del cáncer, lo que motiva al gobierno a priorizar esta categoría. Por ejemplo, en 2024, el Ministerio de Salud, Trabajo y Bienestar (MHLW) invirtió una cantidad significativa para mejorar la eficiencia nacional en el diagnóstico y la patología del cáncer.

China domina la región de Asia-Pacífico gracias a sus extensos programas de detección precoz, tecnologías sanitarias avanzadas y rápida expansión hospitalaria, que generan un alto volumen de muestras y favorecen la adopción de la automatización del procesamiento de bloques celulares. El informe de la NLM de septiembre de 2024 indica que el país ha obtenido la aprobación de 59 dispositivos médicos con IA, lo que está transformando gradualmente el panorama de los dispositivos médicos y el diagnóstico celular. Las iniciativas gubernamentales para modernizar los hospitales y las redes de patología facilitan la adquisición de inversiones de capital. Además, los programas piloto nacionales de detección precoz del cáncer y las mejoras en los hospitales a nivel de condado han impulsado la inversión en diagnóstico.

Perspectivas del mercado europeo

El mercado europeo se ve impulsado por la elevada incidencia de cáncer, el firme apoyo gubernamental a los diagnósticos innovadores y una infraestructura sanitaria avanzada. La estandarización de los diagnósticos oncológicos según las directrices de la UE, la combinación de patología digital y análisis basados en IA, y el aumento de las inversiones en medicina de precisión son algunos de los principales factores que lo motivan. El artículo de la NLM de marzo de 2025 muestra que el número de casos de cáncer registrados en Europa fue de 4.471.422 en 2022, lo que pone de manifiesto la demanda del mercado. Además, la adopción de las últimas tecnologías de diagnóstico en el sector sanitario, como los sistemas automatizados de bloques celulares, impulsa la colaboración transfronteriza.

El Reino Unido lidera la región europea y está experimentando un crecimiento constante gracias a las crecientes inversiones del NHS en infraestructura diagnóstica. El aumento de los casos de cáncer es el principal factor que impulsa esta tendencia en el país, y la Biblioteca de la Cámara de los Comunes informó en diciembre de 2024 que se diagnosticaron casi 346.217 nuevos casos de cáncer. Este incremento en el número de casos impulsa la adopción de sistemas automatizados de cribado de cáncer (ACBS) para optimizar los flujos de trabajo de patología. La posición del Reino Unido en materia de tecnologías diagnósticas avanzadas se ve reforzada además por los programas piloto de automatización respaldados por el NHS y la integración de la patología digital en los hospitales.

Se prevé que Alemania ostente la mayor cuota de mercado en el sector de sistemas automatizados de análisis de bloques celulares en Europa. Este mercado se ve impulsado por la sólida base de fabricación de tecnología médica, el firme apoyo gubernamental a la salud digital y el creciente gasto sanitario. Según el Ministerio Federal de Salud, la Ley de Salud Digital de Alemania ha impulsado la adopción de sistemas de diagnóstico con inteligencia artificial integrada para mejorar los resultados, proporcionando información precisa y financiando la patología digital. El sistema de laboratorios altamente descentralizado del país, con numerosos hospitales privados y universitarios de gran tamaño, genera una demanda constante de soluciones automatizadas de alto rendimiento.

Principales actores del mercado de sistemas automatizados de bloques celulares:

- Thermo Fisher Scientific Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Danaher (Leica Biosystems)

- Roche Diagnostics

- Sakura Finetek Co., Ltd.

- Agilent Technologies, Inc.

- Becton, Dickinson and Company (BD)

- Siemens Healthineers

- Corporación Sysmex

- BioMerieux SA

- Laboratorios Abbott

- Intelsint Srl

- Medite Medical GmbH

- Milestone Medical

- Compañía Jokoh, Ltd.

- Amos Scientific Pty Ltd

- Trivitron Healthcare

- Tokyo Electron Limited

- Corporación A&T

- Laboratorio Japonés de Óptica Electrónica (JEOL) Ltd.

- Sakura Finetek Japan Co., Ltd. (Co. matriz)

La presencia de grandes fabricantes y pioneros en tecnología médica convierte al mercado de sistemas automatizados de bloques celulares en un sector altamente competitivo. Las estrategias comerciales de los principales actores del sector impulsan su progreso y la generación de ingresos. En el contexto actual, Thermo Fisher Scientific y Merck KGaA lideran el panorama mundial gracias a su excepcional capacidad de producción. A este liderazgo se suman la excelencia de GE Healthcare y Siemens Healthineers en innovaciones con inteligencia artificial integrada.

A continuación se presenta la lista de algunos de los actores más destacados que operan en el mercado:

Desarrollos Recientes

- En agosto de 2025, Sartorius Stedim Biotech y Nanotein Technologies se unen para impulsar la fabricación de terapias celulares y proporcionar nuevas soluciones para los mercados de terapia celular y génica.

- En diciembre de 2024, Merck adquirió HUB Organoids Holding BV , impulsando así su cartera de productos biológicos de última generación. Esta adquisición se realizó principalmente para fortalecer su cartera de cultivos celulares con la colaboración de un pionero reconocido internacionalmente en el desarrollo de organoides.

- Report ID: 1099

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Sistema automatizado de bloques celulares Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto