Perspectiva del mercado de software de desarrollo de aplicaciones:

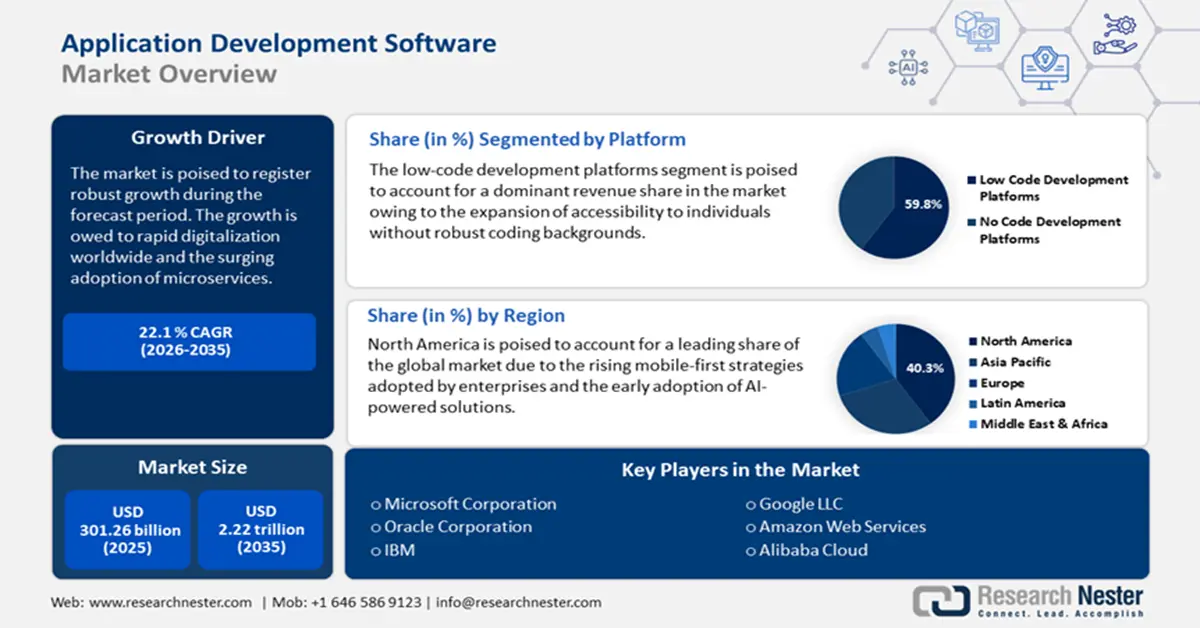

El tamaño del mercado de software de desarrollo de aplicaciones superó los 301.260 millones de dólares en 2025 y se prevé que supere los 2,22 billones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 22,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, se estima que el tamaño de la industria del software de desarrollo de aplicaciones alcanzará los 361.180 millones de dólares.

El mercado global de software de desarrollo de aplicaciones está impulsado por la creciente demanda de soluciones de software ágiles, escalables y centradas en el usuario en todos los sectores. Con empresas de diversos sectores en transición hacia la digitalización para mejorar la eficiencia operativa, la necesidad de herramientas de desarrollo ha aumentado. La creciente adopción de plataformas low-code y no-code es un sello distintivo del crecimiento del mercado, ya que permite a personas con conocimientos mínimos de programación desarrollar aplicaciones intuitivas, acelerando así los ciclos de desarrollo y reduciendo el tiempo de comercialización. Además, un factor clave del mercado es el auge exponencial de las aplicaciones móviles. Estas tendencias han llevado a las empresas a priorizar las estrategias mobile-first para captar audiencias activas y móviles. Diversos sectores, desde el sector de los videojuegos hasta el de la salud, dependen de aplicaciones móviles con numerosas funciones para ofrecer experiencias de usuario personalizadas. Este cambio ha impulsado la demanda de herramientas de desarrollo multiplataforma que simplifiquen la creación simultánea de aplicaciones para iOS y Android, reduciendo así el tiempo de comercialización (TTM). La siguiente tabla destaca la mayor penetración de smartphones por país.

Penetración de smartphones por país

Nombre del país | Usuarios de smartphones | Penetración de smartphones |

China: 974,69 millones EE. UU. | 276,14 millones | 81,6 % |

Indonesia | 187,70 millones | 68,1 % |

Brasil | 143,43 millones | 66,6% |

Las oportunidades en el desarrollo de software de aplicaciones son abundantes en herramientas de desarrollo basadas en IA. El aumento de las inversiones en asistentes de codificación de IA refleja el potencial del mercado para promover herramientas que automaticen las tareas de codificación. Por ejemplo, en enero de 2025, Citigroup anunció la implementación de herramientas de codificación de IA para 30.000 desarrolladores en la transición hacia la modernización. Además, se prevé la convergencia de múltiples tendencias que impulsen el crecimiento del mercado durante el período de pronóstico, como la transición hacia arquitecturas nativas de la nube y el creciente énfasis en la ciberseguridad. A medida que las aplicaciones móviles se conviertan en las principales interfaces para la interacción con el cliente, se prevé que su proliferación impulse el crecimiento sostenido del mercado para finales de 2035.

Clave Software de desarrollo de aplicaciones Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

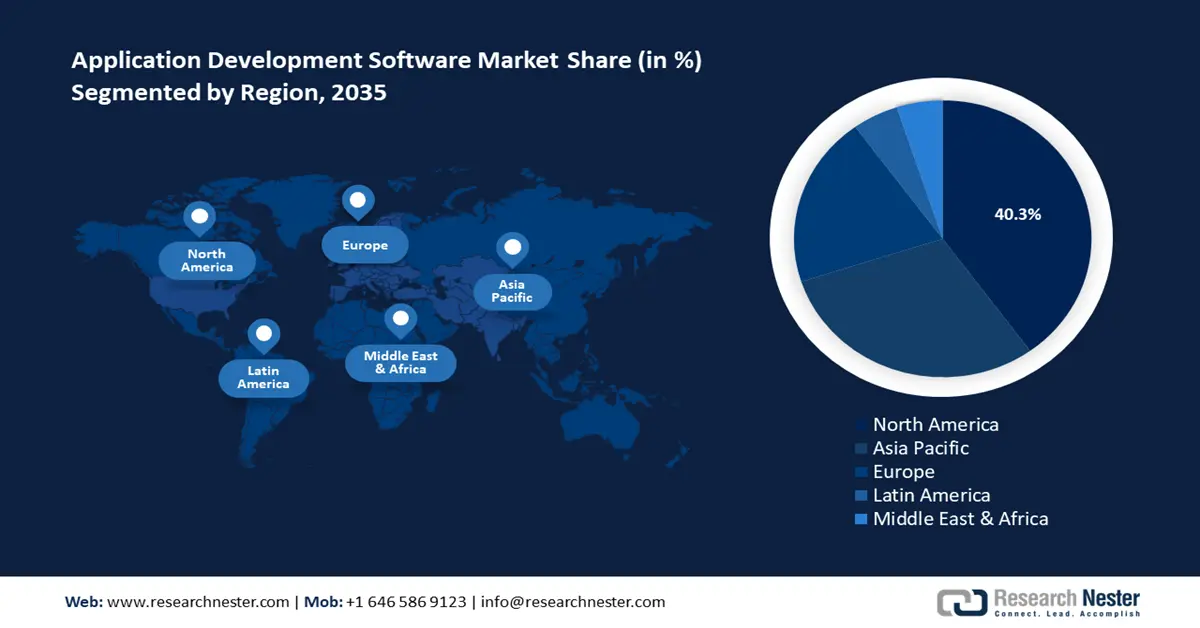

- Norteamérica posee una participación del 40,3 % en el mercado de software de desarrollo de aplicaciones, impulsada por la adopción temprana de herramientas de IA/ML y una infraestructura de nube consolidada, lo que impulsará un sólido crecimiento hasta 2035.

- Se espera que el mercado de software de desarrollo de aplicaciones de Asia-Pacífico ocupe la segunda mayor participación para 2035, impulsado por la proliferación sustancial de dispositivos móviles y la transformación digital sostenida.

Perspectivas del segmento:

- Se proyecta que el segmento de plataformas sin código alcance una participación del 40 % para 2035, impulsado por el crecimiento de las iniciativas de desarrollo ciudadano para usuarios sin conocimientos técnicos.

- Se espera que el segmento de plataformas de bajo código alcance una participación del 59,80 % para 2035, impulsado por permitir un desarrollo de aplicaciones más rápido con una codificación mínima y una amplia accesibilidad.

Tendencias clave de crecimiento:

- Aumento de la adopción de microservicios y la contenerización

- Expansión de los modelos de trabajo híbridos

Principales desafíos:

- Fragmentación de los marcos de desarrollo

- Vulnerabilidades de seguridad en plataformas de bajo código y sin código

- Actores clave: Microsoft Corporation, Oracle Corporation, IBM, Salesforce, SAP SE, Amazon Web Services, Adobe Inc., Alibaba Cloud, Google LLC, Atlassian, Cisco Systems, Siemens AG.

Global Software de desarrollo de aplicaciones Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 301.260 millones de dólares

- Tamaño del mercado para 2026: 361.180 millones de dólares

- Tamaño proyectado del mercado: 2,22 billones de dólares para 2035

- Pronósticos de crecimiento: 22,1 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 40,3 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, India, Alemania, Reino Unido

- Países emergentes: China, India, Singapur, Brasil, México

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de software de desarrollo de aplicaciones:

Impulsores del Crecimiento

- Aumento en la adopción de microservicios y contenedorización: La transición hacia arquitecturas modulares nativas de la nube permite a las empresas crear aplicaciones escalables. La proliferación de microservicios beneficia la expansión del sector. Las herramientas de desarrollo que optimizan la orquestación de contenedores, el descubrimiento de servicios, la gestión distribuida de sistemas, etc., están ganando terreno. Se prevé que la mayor demanda provenga de los sectores fintech y SaaS. Además, la transición de las empresas de sistemas heredados a marcos nativos de la nube prioriza las herramientas de desarrollo que automatizan la gestión de contenedores. Además, el informe de la Cloud Native Computing Foundation (CNCF) de 2022 refleja que el 96 % de las organizaciones a nivel mundial utilizan Kubernetes para la orquestación de contenedores.

- Expansión de los modelos de trabajo híbridos: La creciente popularidad de los modelos de trabajo híbridos y remotos ha intensificado la demanda de entornos de desarrollo colaborativo. La expansión de estos modelos de trabajo influye en el mercado del software de desarrollo de aplicaciones al transformar la forma en que los equipos colaboran y ofrecen soluciones de software. La demanda de herramientas que superen las brechas geográficas en los entornos de desarrollo basados en la nube ofrece oportunidades de crecimiento. La Oficina de Estadísticas Laborales de EE. UU. ha destacado que más del 50 % de las empresas estadounidenses adoptaron herramientas de colaboración basadas en la nube para 2023, mientras que la Comisión Europea indica que más del 70 % de las empresas de la UE adoptaron herramientas de trabajo híbridas para 2022, según el Índice de Economía Digital de la UE.

- Crecimiento de los datos empresariales: El rápido aumento de los datos empresariales ha requerido soluciones avanzadas de software de desarrollo de aplicaciones para gestionar y analizar información útil, lo que contribuye al crecimiento de la demanda en el mercado de software de desarrollo de aplicaciones. La llegada de la IA ha contribuido al auge de los datos. En enero de 2024, IBM Corporation publicó un informe que indicaba que el 42 % de las empresas de escala empresarial habían implementado activamente la IA en sus negocios. Estas tendencias han creado oportunidades lucrativas para la adopción de herramientas de desarrollo de aplicaciones para crear software personalizado que pueda proporcionar análisis en tiempo real. La siguiente tabla destaca las tasas de adopción de IA según encuestas realizadas a varios encuestados en EE. UU.

|

Nombre de la institución |

|

Fechas de la encuesta |

Adopción de IA |

|

Centro de Estudios Económicos |

164.500 empresas |

Septiembre de 2023 - Febrero de 2024 |

5% |

|

Banco de la Reserva Federal de Nueva York |

350 empresas |

Agosto de 2024 |

25 % (Servicios), 16 % (Manufactura) |

|

Banco de la Reserva Federal de Dallas |

363 Empresas |

Abril de 2024 |

38,30% |

|

Banco de la Reserva Federal de Richmond |

211 empresas |

Del 24 de mayo al 24 de junio |

34% |

Desafíos

- Fragmentación de los frameworks de desarrollo: La evolución de los lenguajes de programación, frameworks y herramientas DevOps ha provocado la fragmentación del ecosistema de desarrollo de aplicaciones. Múltiples frameworks, como React, Angular, Vue.js, Flutter, etc., tienen bibliotecas y dependencias únicas. La falta de estandarización complica el mantenimiento del software, lo que dificulta la compatibilidad multiplataforma fluida.

- Vulnerabilidades de seguridad en plataformas low-code y no-code: A pesar de que las plataformas low-code y no-code amplían la accesibilidad de las soluciones de software de desarrollo de aplicaciones, también han añadido riesgos de seguridad. La llegada de usuarios sin conocimientos técnicos al desarrollo de aplicaciones puede generar cuellos de botella en las medidas de seguridad. Muchas empresas se enfrentan a desafíos para gestionar y proteger las aplicaciones desarrolladas fuera de los marcos de TI tradicionales, lo que genera vulnerabilidades que afectan el crecimiento del sector.

Tamaño y pronóstico del mercado de software de desarrollo de aplicaciones:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

22,1% |

|

Tamaño del mercado del año base (2025) |

USD 301.26 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

2,22 billones de dólares estadounidenses |

|

Alcance regional |

|

Segmentación del mercado de software de desarrollo de aplicaciones:

Plataforma (Plataformas de Desarrollo Low Code, Plataformas de Desarrollo Sin Código)

Se prevé que el segmento de plataformas de desarrollo low code domine más del 59,8 % del mercado de software de desarrollo de aplicaciones para 2035. Estas plataformas han cobrado una importancia considerable al ayudar a los desarrolladores a crear aplicaciones con una mínima codificación manual, utilizando componentes prediseñados e interfaces visuales. Además, facilitan la creación de aplicaciones a personas sin conocimientos avanzados de programación. Por ejemplo, las instituciones financieras utilizan flujos de trabajo low code que cumplen con normativas como el RGPD de la UE o las directrices de la FSA de Japón. La adopción de soluciones low code por parte del gobierno ofrece oportunidades para modernizar los servicios a la ciudadanía. Entre los movimientos recientes del mercado se incluye la adquisición por parte de Globant de la plataforma de desarrollo low-code GeneXus para ampliar su portafolio de productos, anunciada en abril de 2022. Se prevé que el segmento de plataformas de desarrollo sin código represente más del 40 % de los ingresos del mercado de software de desarrollo de aplicaciones para finales de 2035. Un factor clave de su rentable expansión es la accesibilidad a usuarios sin conocimientos técnicos para crear aplicaciones funcionales mediante interfaces de arrastrar y soltar. Además, un importante impulsor del segmento es el crecimiento de las iniciativas de desarrollo ciudadano, que se estima impulsará la adopción de plataformas de desarrollo sin código. En septiembre de 2024, Kissflow publicó su informe "Tendencias de Desarrollo Ciudadano 2024", basado en la opinión de directores de sistemas de información (CIO) de empresas con más de 5000 empleados. El informe de la encuesta destaca que el 83 % de los encuestados cuenta con un programa de desarrollo ciudadano activo.

Modo de implementación (local, en la nube)

Se espera que el segmento local del mercado de software de desarrollo de aplicaciones mantenga una participación dominante en los ingresos durante el período de pronóstico. Esta configuración ofrece un mejor control sobre la seguridad de los datos, lo cual es un factor clave de su mayor participación en los ingresos. A pesar de la rentabilidad y la creciente popularidad de las soluciones en la nube, muchas empresas invierten en implementaciones locales para mantener la supervisión de sus datos. Existen abundantes oportunidades en sectores que gestionan datos sensibles, como BFSI, salud, etc.

Nuestro análisis exhaustivo del mercado global de software de desarrollo de aplicaciones incluye los siguientes segmentos

|

Plataforma |

|

|

Modo de implementación |

|

|

Tamaño empresarial |

|

|

Industria Vertical |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de software de desarrollo de aplicaciones:

Pronóstico del Mercado de Norteamérica

Se prevé que Norteamérica, en el mercado de software de desarrollo de aplicaciones, capte más del 40,3 % de los ingresos para 2035, gracias a la adopción temprana de herramientas de IA y ML, así como a una infraestructura de nube consolidada. La colaboración tecnológica transfronteriza entre EE. UU. y Canadá favorece la integración de herramientas de desarrollo de aplicaciones en diversas industrias. Por ejemplo, en septiembre de 2024, DARPA, DSTL y DRDC formaron la colaboración de IA entre EE. UU., el Reino Unido y Canadá para impulsar la investigación en IA. Además, la proliferación de soluciones de software de desarrollo de aplicaciones basadas en la nube para los centros tecnológicos de la región favorece el crecimiento sostenido del mercado.

Se espera que el mercado estadounidense de software de desarrollo de aplicaciones ocupe una cuota de mercado líder en Norteamérica. El mercado se caracteriza por su dominio en la automatización DevOps a escala empresarial y los mandatos federales para la seguridad de la cadena de suministro de software, como la Orden Ejecutiva 14028. Estados Unidos ha intensificado sus esfuerzos en la carrera global de la IA con una inversión de 500 000 millones de dólares anunciada para infraestructura de IA en enero de 2025, que está destinada a mejorar la funcionalidad de las aplicaciones populares en el mercado estadounidense. Además, Estados Unidos tiene las tasas de proliferación de teléfonos inteligentes más altas del mundo, lo que refleja la aceptación masiva de las aplicaciones móviles en el país, lo que genera oportunidades florecientes para el desarrollo de aplicaciones localizadas. Se prevé que el mercado canadiense de software de desarrollo de aplicaciones se expanda durante el período de pronóstico. El gobierno ha promovido activamente iniciativas digitales, animando a las empresas a adoptar prácticas modernas de desarrollo de aplicaciones. En diciembre de 2024, el gobierno anunció una inversión de hasta 2000 millones de dólares estadounidenses mediante el lanzamiento de la Estrategia Canadiense de Computación Soberana de IA para desarrollar la capacidad nacional de computación de IA. Además, en octubre de 2024, el gobierno anunció dos programas como parte del paquete de 2400 millones de dólares estadounidenses para innovaciones en IA en el presupuesto de 2024, con el fin de ayudar a las pymes de todo el país a acelerar la digitalización mediante el aprovechamiento de la IA. Las medidas proactivas implementadas por el gobierno crean un mercado lucrativo para el software de desarrollo de aplicaciones en Canadá.

Pronóstico del mercado de Asia-Pacífico

Se prevé que el mercado de software de desarrollo de aplicaciones de Asia-Pacífico registre la segunda mayor participación en los ingresos durante el plazo estipulado. Asia-Pacífico ha experimentado una proliferación sustancial de dispositivos móviles y una transformación digital sostenida en diversas industrias. Además, la penetración del 5G en Asia-Pacífico ha acelerado la adopción de plataformas de desarrollo de aplicaciones para ayudar a las empresas a llegar a un público más amplio. Las colaboraciones transfronterizas, como el Marco de Integración Digital de la ASEAN, benefician la innovación en las plataformas de desarrollo de aplicaciones de la región. Se prevé que el mercado de software de desarrollo de aplicaciones de China ostente una cuota de mercado dominante. Este mercado está impulsado por mandatos de soberanía digital, con innovaciones respaldadas por el Estado en ecosistemas de código abierto. El Decimocuarto Plan Quinquenal prioriza las herramientas de diseño de circuitos integrados y los marcos de IA para reducir la dependencia externa. Además, China cuenta con una gran población caracterizada por la penetración de teléfonos inteligentes, lo que genera oportunidades lucrativas para proporcionar software de desarrollo de aplicaciones a diversos sectores. Se prevé que el mercado de software de desarrollo de aplicaciones de India alcance un sólido crecimiento durante el período de pronóstico. India cuenta con un ecosistema tecnológico emergente y una base de consumidores receptiva a las aplicaciones móviles, lo que crea un mercado floreciente y repleto de oportunidades de inversión. India Stack, es decir, UPI y Aadhar, ha impulsado soluciones hiperlocalizadas. Se espera que la postura proactiva del gobierno, caracterizada por la misión IndiaAI, valorada en 1000 millones de dólares, mantenga el crecimiento del mercado, junto con un gran número de startups centradas en el desarrollo de aplicaciones móviles centradas en el usuario para ofrecer soluciones únicas en el contexto del mercado de consumo indio.

Empresas que dominan el panorama del software de desarrollo de aplicaciones

Se prevé que el mercado del software de desarrollo de aplicaciones se expanda durante el período de pronóstico. Las empresas líderes del mercado están invirtiendo en soluciones específicas para cada sector vertical para captar cuota de mercado. Se prevé que la expansión de plataformas nativas de la nube con plantillas predefinidas y las alianzas con hiperescaladores ayuden a las empresas a reforzar su cuota de mercado. En abril de 2024, Cloud Software Group, Inc. y Microsoft Corporation anunciaron su colaboración mediante un acuerdo de colaboración estratégica de ocho años para fortalecer la colaboración de comercialización de la plataforma de aplicaciones virtuales Citrix.

Actores clave del mercado de software de desarrollo de aplicaciones:

- Microsoft Corporation

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Oracle Corporation

- IBM

- Salesforce

- SAP SE

- Amazon Web Services

- Adobe Inc.

- Alibaba Cloud

- Google LLC

- Atlassian

- Cisco Systems

- Siemens AG

Desarrollos Recientes

- En enero de 2025, Anysphere anunció la captación de 105 millones de dólares en una ronda de financiación liderada por Thrive Capital. El producto estrella de la compañía, Cursor, aprovecha los modelos LLM de Open AI y Anthropic para ayudar a los programadores con la finalización de código.

- En enero de 2025, Alibaba Cloud anunció un conjunto ampliado de modelos de lenguaje de gran tamaño y herramientas de desarrollo de IA. Estos avances tienen como objetivo ayudar a los desarrolladores de todo el mundo a crear aplicaciones de IA de forma rentable y a fortalecer el ecosistema de IA generativa.

- Report ID: 7284

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Software de desarrollo de aplicaciones Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.