Perspectivas del mercado de antiincrustantes/inhibidores de incrustaciones:

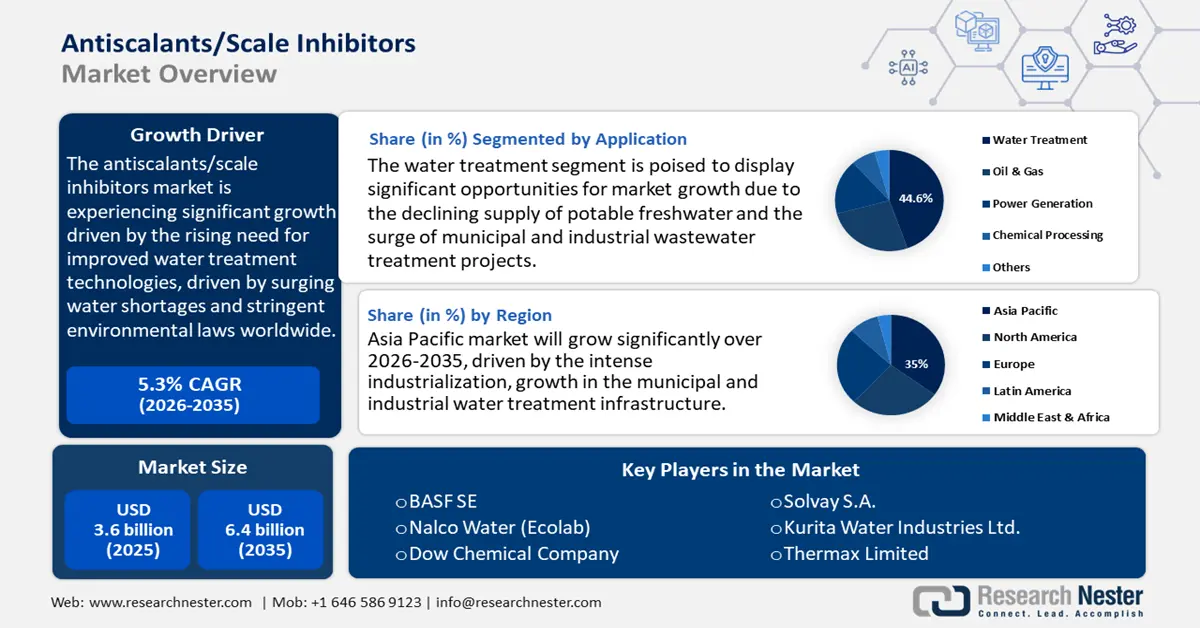

El tamaño del mercado de antiincrustantes/inhibidores de incrustaciones se valoró en USD 3.600 millones en 2025 y se proyecta que alcance los USD 6.400 millones para 2035, creciendo a una CAGR sólida del 5,3% durante el período de pronóstico de 2026 a 2035. En 2026, el tamaño de la industria de antiincrustantes/inhibidores de incrustaciones se evalúa en USD 4.300 millones.

Se proyecta que el mercado experimente un crecimiento significativo durante el período de pronóstico, principalmente debido a la creciente necesidad de mejores tecnologías de tratamiento de agua, impulsada por la creciente escasez de agua y las estrictas leyes ambientales a nivel mundial. Segmentos industriales como el tratamiento de aguas municipales, la generación de energía y el petróleo y el gas deben optimizar la reutilización del agua y minimizar los depósitos de incrustaciones para cumplir con las restricciones de cumplimiento. Por ejemplo, según el Plan de Acción Nacional para la Reutilización del Agua de la EPA, las instalaciones municipales de aguas residuales en Estados Unidos tratan en conjunto un estimado de 33 mil millones de galones por día; sin embargo, solo alrededor de 2.2 mil millones de galones por día, lo que representa aproximadamente el 6.6%, se recuperan para su reutilización, lo que destaca un potencial sustancial sin explotar para expandir el reciclaje de agua a nivel nacional. Según la Junta Estatal de Control de Recursos Hídricos, el volumen de agua reciclada utilizada en California aumentó de 686,000 acres-pies en 2019 a 749,000 acres-pies en 2022. Este crecimiento refleja los esfuerzos continuos dentro del estado para mejorar la gestión sostenible del agua mediante la ampliación de los programas de reciclaje y reutilización. Estas iniciativas del gobierno muestran el papel que desempeñan los inhibidores de incrustaciones en la eficiencia y la sostenibilidad de los sistemas de tratamiento de agua, y este segmento debería experimentar un crecimiento estable.

La cadena de suministro del mercado de antiincrustantes/inhibidores de incrustaciones depende en gran medida de los productos químicos que contienen fosfonatos y carboxilatos, y su fabricación se enmarca dentro de la base desarrollada de la producción química. El Índice de Precios al Productor (IPP) estadounidense más reciente para la fabricación de productos químicos, que abarca productos químicos especializados como los inhibidores de incrustaciones, se situó en 356,3 en junio de 2025, una fluctuación media de precio que recibe cualquier productor de la industria química. Además, las importaciones estadounidenses de ésteres de fosfato de alquilo procedentes de China en 2021 fueron de 51.713.548 kilogramos, con un coste de 118.783.614 USD. En 2023, las importaciones fueron de 53.501.318 kilogramos, con un valor de 73.791.562 USD, lo que muestra un cambio neto en el volumen de importación a lo largo del tiempo, a pesar de las variaciones en los valores. Al mismo tiempo, algunos fabricantes, tanto de Norteamérica como de Asia, han invertido o están en proceso de ampliar o poner en marcha nuevas líneas de producción para satisfacer la demanda.

El gobierno y las instituciones públicas también han incrementado considerablemente la financiación para la investigación, el desarrollo y la implementación (IDR) de formulaciones antiincrustantes sostenibles y biodegradables con un impacto ambiental mínimo. Por ejemplo, el Departamento de Energía de Estados Unidos anunció una financiación de más de 18 millones de dólares para proyectos de investigación y desarrollo centrados en el tratamiento químico innovador de aguas residuales y aguas de producción derivadas de la generación de energía a partir de petróleo, gas natural y carbón. Estos proyectos buscan desarrollar y demostrar nuevas tecnologías de tratamiento y gestión química para utilizar las aguas residuales de forma segura y eficaz para usos finales beneficiosos, como el riego, la generación de hidrógeno y la recarga de acuíferos. Estas inversiones no solo mejoran el rendimiento de sus productos, sino que también protegen las cadenas de suministro al impulsar la capacidad de fabricación nacional.

Clave Antiincrustantes/Inhibidores de incrustaciones Resumen de Perspectivas del Mercado:

Perspectivas regionales:

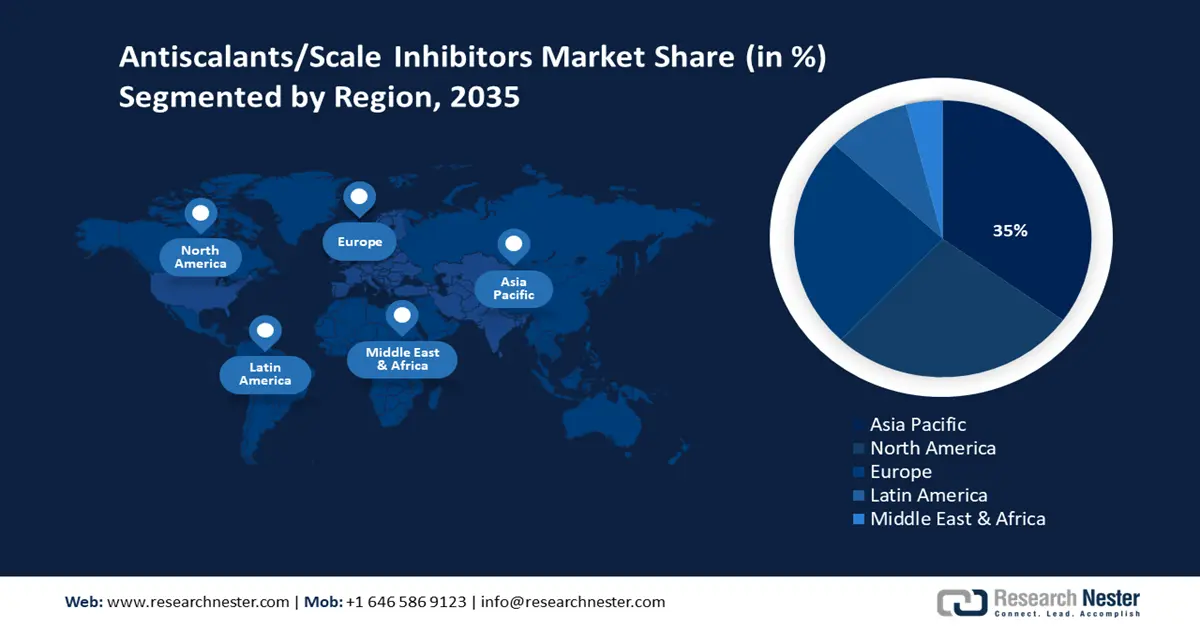

- Se prevé que para 2035, Asia Pacífico tendrá una participación del 35% en los ingresos, apuntalada por una rápida industrialización, la expansión de la infraestructura de tratamiento de agua y el aumento de las inversiones en tecnologías químicas sostenibles.

- Se espera que entre 2026 y 2035, el mercado norteamericano de inhibidores de incrustaciones y antiincrustantes alcance una participación en los ingresos del 27 %, reforzado por las estrictas regulaciones de la EPA y la creciente demanda en las industrias de generación de energía y de petróleo y gas.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de tratamiento de agua alcanzará una participación del 44,6 % del mercado de antiincrustantes/inhibidores de incrustaciones, impulsado por la disminución de la disponibilidad de agua dulce potable y la expansión de las iniciativas de tratamiento de aguas residuales municipales e industriales.

- Se prevé que entre 2026 y 2035, el segmento de inhibición de umbral tendrá una participación del 40,3%, respaldado por su prevención a escala de dosis baja y eficiente en función de los costos y su fuerte compatibilidad con el cumplimiento.

Tendencias clave de crecimiento:

- Estabilidad de la cadena de suministro de materias primas

- Aumento del coste de operación y necesidad de eficiencia

Principales desafíos:

- Presiones sobre los precios debido a la volatilidad de las materias primas

- Infraestructura limitada de fabricación de productos químicos sostenibles

- Actores clave: BASF SE, Nalco Water (Ecolab), Dow Chemical Company, Solvay SA, Thermax Limited, Clariant AG, SABIC, AkzoNobel NV, Huntsman Corporation, Veolia North America, ChemTreat Inc.

Global Antiincrustantes/Inhibidores de incrustaciones Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.600 millones

- Tamaño del mercado en 2026: 4.300 millones de dólares

- Tamaño proyectado del mercado: USD 6.400 millones para 2035

- Previsiones de crecimiento: 5,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 35 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, India, Alemania, Japón

- Países emergentes: Brasil, Indonesia, Emiratos Árabes Unidos, Arabia Saudita, Corea del Sur

Last updated on : 27 January, 2026

Mercado de antiincrustantes/inhibidores de incrustaciones: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Estabilidad de la cadena de suministro de materias primas: El suministro de antiincrustantes se ha visto afectado por los riesgos de la cadena de suministro de las materias primas utilizadas, como los fosfonatos y carboxilatos. Sin embargo, la menor seguridad del suministro se ha visto compensada por las iniciativas de la industria para ampliar las fuentes de abastecimiento, como la fabricación local en Norteamérica y Asia. Por ejemplo, en 2022, EE. UU. importó fosfinatos y fosfonatos por un valor global de 47 075,18 USD, de los cuales 40 990,07 USD se importaron de China. Se espera que este suministro constante de fuentes globales respalde la disponibilidad de las materias primas esenciales para el mercado de antiincrustantes/inhibidores de incrustaciones. Estos volúmenes constantes de importación contribuyen a garantizar la estabilidad de la fabricación y la resiliencia de la cadena de suministro, lo que permite a los fabricantes mantener la estabilidad del mercado y satisfacer la creciente demanda en aplicaciones de tratamiento de agua. Esto ha impulsado el mercado de antiincrustantes/inhibidores de incrustaciones hacia un crecimiento constante a pesar de la dinámica comercial variable debido al control de las fluctuaciones de precios en dicho mercado.

- Aumento del costo operativo y necesidad de eficiencia: Las industrias en crecimiento requieren antiincrustantes no solo para detener la acumulación de incrustaciones, sino también para aumentar la eficiencia y evitar el costo excesivo de los tiempos de inactividad. El Índice de Precios al Productor (IPP) para la fabricación de productos químicos alcanzó 356,3 en junio de 2025, lo que refleja las presiones inflacionarias persistentes y los elevados costos de los insumos para productos químicos para el tratamiento del agua en EE. UU. Los fabricantes de formulaciones avanzadas mejoran los mecanismos de inhibición y dispersión del umbral para reducir los costos de mantenimiento, lo que las convierte en la opción preferida de las industrias que desean optimizar sus operaciones en el tratamiento del agua.

- Desarrollo en mercados emergentes: Existe un amplio desarrollo de la industrialización y la filtración de agua en la infraestructura urbana de los mercados emergentes, particularmente en Asia-Pacífico, Latinoamérica y Oriente Medio. Por ejemplo, la industria del tratamiento de aguas residuales en India se está expandiendo rápidamente como resultado de la urbanización, la escasez de agua y el sólido apoyo gubernamental a través de programas como la Misión Nacional para la Limpieza del Ganges y la Misión Jal Jeevan. El significativo potencial del mercado se ve resaltado por el hecho de que solo el 28% de los 72.368 millones de litros de aguas residuales que se producen diariamente en la India urbana se tratan y reutilizan. Estimada en 7.000 millones de rupias indias en 2020, se espera que la industria alcance los 4.300 millones de dólares estadounidenses para 2025, con una tasa de crecimiento anual compuesta (TCAC) del 10-12%. Los programas gubernamentales de mejora de la calidad y disponibilidad del agua impulsan la demanda, y es uno de los principales factores de crecimiento del mercado en estas regiones.

Desafíos

- Presiones de precios debido a la volatilidad de las materias primas: Los fosfonatos y carboxilatos son materias primas clave para la producción de antiincrustantes y han estado sujetos a volatilidad. Según la Solución Mundial para el Comercio Integrado (WITS), en 2022, las materias primas representaron aproximadamente el 9,69 % de las importaciones totales de EE. UU., debido a las sucesivas interrupciones en la cadena de suministro y al aumento de los precios de la energía, que afectaron directamente los gastos presupuestarios de los fabricantes. Esta volatilidad obligará a los productores a revisar periódicamente sus modelos de precios, lo que conlleva el riesgo de una menor demanda en regiones sensibles a los precios. Además, la variabilidad de los costes dificulta el aprovisionamiento a largo plazo y la negociación de contratos, lo que dificulta la estabilidad del suministro y los precios.

- Infraestructura limitada para la fabricación sostenible de productos químicos: La mayoría de las economías emergentes carecen de la infraestructura necesaria para impulsar la fabricación sostenible de productos químicos, incluyendo la de antiincrustantes ecológicos. Según un informe de la Agencia Internacional de la Energía (AIE), en 2022, solo el 2 % de la producción mundial de productos químicos primarios se logró mediante métodos de bajas emisiones o de sostenibilidad avanzada. Además, menos del 1 % de la infraestructura necesaria para la captura, utilización y almacenamiento de carbono (CCUS) y la energía limpia que requiere el sector químico está actualmente disponible a nivel mundial. Esta limitación limita la capacidad del fabricante para fabricar localmente inhibidores de incrustaciones biodegradables o ecológicos, lo que dificulta el crecimiento del mercado de productos sostenibles para antiincrustantes/antiincrustantes. Las zonas sin infraestructura adecuada también impiden la adopción de tecnologías de producción más limpia y retrasan el cumplimiento de las normativas y los objetivos de conservación.

Tamaño y pronóstico del mercado de antiincrustantes/inhibidores de incrustaciones:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,3% |

|

Tamaño del mercado del año base (2025) |

3.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

6.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de antiincrustantes/inhibidores de incrustaciones:

Análisis del segmento de aplicación

Se prevé que el segmento de tratamiento de agua domine el mercado de antiincrustantes/inhibidores de incrustaciones para 2035, con la mayor participación en los ingresos, con un 44,6 %, impulsado por la disminución del suministro de agua potable y el auge de los proyectos de tratamiento de aguas residuales municipales e industriales. Las tecnologías de punta, como la ósmosis inversa y la desalinización, dependen en gran medida de los antiincrustantes para garantizar un alto nivel de producción y una larga vida útil de los equipos. Entre estas iniciativas gubernamentales, se incluye el Plan de Acción para la Reutilización del Agua de EE. UU., desarrollado por la EPA, que ha impulsado significativamente las inversiones en productos químicos para el tratamiento de agua, impulsando el crecimiento del mercado de antiincrustantes/inhibidores de incrustaciones.

Además, el tratamiento de aguas municipales y el tratamiento de aguas residuales son los impulsores clave en el segmento de tratamiento de agua, lo que representa una mayor demanda de antiincrustantes. El tratamiento de aguas municipales tiene como objetivo garantizar agua segura, potable y que pueda suministrarse a las crecientes necesidades de los centros urbanos, lo que requiere un control eficaz de incrustaciones para evitar daños a las instalaciones, así como cumplir con los altos niveles de requisitos regulatorios en EE. UU. o los estándares establecidos por la EPA de EE. UU. Mientras tanto, la industria del tratamiento de aguas residuales satisface la creciente demanda de reutilización del agua y el medio ambiente debido a las políticas restrictivas de vertido y al problema de la escasez de agua en el entorno global. Por ejemplo, la Directiva de Tratamiento de Aguas Residuales Urbanas (UWWTD) de la Unión Europea exige la recolección y el tratamiento de aguas residuales urbanas y establece límites de contaminantes para reducir el impacto ambiental. Ambos segmentos dependen en gran medida de los antiincrustantes para mejorar el rendimiento del sistema en las membranas de filtración y proceso, y se prevé que las inversiones en ambos segmentos aumenten debido al enfoque del gobierno en garantizar la calidad y la sostenibilidad del agua.

Análisis de segmentos del método de inhibición

Se proyecta que el segmento de inhibición de umbrales crecerá hasta alcanzar una cuota de mercado significativa de antiincrustantes/inhibidores de incrustaciones del 40,3 % entre 2026 y 2035, gracias a su prevención rentable y fiable de incrustaciones mediante bajas dosis químicas. Este método de inhibición se implementa ampliamente en diversas industrias gracias a su capacidad para evitar la formación de incrustaciones sin alterar el equilibrio químico del agua tratada. Su compatibilidad con otras sustancias químicas del agua y el cumplimiento normativo, como las directrices de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) en virtud del Reglamento REACH, que garantiza que las sustancias no representen riesgos para los recursos hídricos debido a su persistencia, movilidad o toxicidad, fundamentan su amplia aplicación en el tratamiento de aguas a gran escala y en la industria.

Los inhibidores de baja concentración y los inhibidores de umbral basados en fosfonatos son los principales impulsores del crecimiento del segmento, gracias a su alta eficacia para prevenir la formación de incrustaciones incluso en dosis mínimas. Los inhibidores de baja concentración son preferibles por su rentabilidad y mínimo impacto ambiental, lo que los hace adecuados para el tratamiento de aguas a gran escala, donde es evidente la necesidad de optimizar el uso de la sustancia química. Los inhibidores de umbral basados en fosfonatos presentan un mejor rendimiento mediante la interferencia del crecimiento de cristales y se caracterizan por su alta estabilidad y biodegradabilidad, de acuerdo con las exigencias regulatorias de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA).

Análisis del segmento industrial de uso final

El segmento de fosfonatos representó una importante participación en los ingresos, del 38,7%, en 2025, y se estima que crecerá a un ritmo constante durante los años proyectados hasta 2035, gracias a su alta eficiencia en la inhibición de incrustaciones y su cumplimiento con las normas ambientales. Estos productos han encontrado amplias aplicaciones en los campos del tratamiento de aguas municipales, el petróleo y el gas, y la generación de energía, gracias a su baja toxicidad y biodegradabilidad, aprobadas por las autoridades regulatorias. Las mejoras en las metodologías de producción catalítica, mediante innovaciones en la química de los fosfonatos, también redujeron el costo de producción y mejoraron el rendimiento y la sostenibilidad de los productos preferentes, consolidando aún más su dominio del mercado.

Nuestro análisis en profundidad del mercado de antiincrustantes/inhibidores de incrustaciones incluye los siguientes segmentos:

|

Segmento |

Subsegmento |

|

Tipo |

|

|

Método de inhibición |

|

|

Solicitud |

|

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de antiincrustantes/inhibidores de incrustaciones

Perspectivas del mercado de Asia Pacífico

Asia Pacífico dominó el mercado global y se prevé que alcance la mayor cuota de ingresos, con un 35%, para 2035. Este crecimiento se atribuye a la intensa industrialización, el crecimiento de la infraestructura de tratamiento de aguas municipales e industriales y el aumento de las inversiones en técnicas sostenibles en productos químicos. La demanda también se ha visto acelerada por los proyectos gubernamentales de reutilización del agua y la aplicación de estrictas políticas ambientales en toda la región. El crecimiento del mercado también se ve impulsado por la creciente atención a la eliminación de los aspectos relacionados con las ineficiencias operativas basadas en la escala en las industrias de generación de energía, petróleo y gas, y manufactura.

Además, la mayor inversión de capital en tecnologías de tratamiento innovadoras y mejoradas contribuye a la innovación y ejecución de productos. Por ejemplo, un análisis exhaustivo del Banco Mundial muestra que Asia Oriental y el Pacífico invierte anualmente entre 114 500 millones y 123 800 millones de dólares en el sector del agua, de los cuales aproximadamente dos tercios se destinan a gastos de capital (CAPEX) en tecnologías avanzadas de tratamiento y desarrollo de infraestructura, lo que impulsa la innovación de productos y el aumento de la eficacia en la región. En general, Asia Pacífico se considera el comprador más prometedor y rápido de antiincrustantes a nivel mundial debido a las políticas favorables y al aumento de las necesidades de fabricación de la industria del agua tratada.

Se prevé que el mercado de antiincrustantes/inhibidores de incrustaciones en China crezca, con la mayor participación en ingresos en el mercado de Asia-Pacífico para 2035, impulsado por la amplia base industrial del país, los altos niveles de urbanización y las agresivas estrategias de sostenibilidad ambiental del gobierno. En 2023, el saldo de préstamos verdes de China alcanzó los 30,08 billones de RMB (4,26 billones de USD), un aumento interanual del 36,5%, respaldado por incentivos nacionales y locales. Las inversiones en seguros verdes alcanzaron los 229.700 millones de RMB (32.500 millones de USD), con 1,67 billones de RMB (236.300 millones de USD) invertidos en industrias verdes a mediados de 2023. Estos esfuerzos permitieron a millones de empresas adoptar procesos químicos sostenibles y tecnologías verdes. Las grandes plantas de tratamiento de agua y la renovación industrial en sectores como el petróleo y el gas, las centrales eléctricas y los municipios son los principales impulsores de la demanda. Además, la Comisión Nacional de Desarrollo y Reforma (NDRC) patrocina avances químicos catalíticos para mejorar el rendimiento de los antiincrustantes y reducir el impacto ambiental. La inversión de China en productos químicos ecológicos forma parte de sus esfuerzos por alcanzar la neutralidad de carbono para 2060 y consolidar aún más su posición en este mercado, ya que el programa de inversión es tan amplio como los incentivos gubernamentales y el desarrollo de infraestructura.

Se espera que el mercado de la India crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida de la región Asia-Pacífico gracias a la iniciativa gubernamental de industrialización, la mejora de la infraestructura hídrica y el creciente uso de tecnologías químicas sostenibles. La Junta de Desarrollo Tecnológico (TDB) de la India ha impulsado la innovación química de forma respetuosa con el medio ambiente, financiando hasta la fecha 27 acuerdos con empresas químicas, por un importe de 94 millones de rupias en 2024. Las iniciativas gubernamentales, la inversión en investigación y desarrollo, y las políticas sostenibles para promover los productos químicos y las materias primas de origen biológico, así como para minimizar y promover la reducción de residuos, apoyan a la industria química, que se espera que aumente 6,8 veces con respecto a los niveles de 2014, alcanzando los 22,7 millones de rupias en 2024. Estos programas sitúan a la India a la vanguardia del mundo de las soluciones químicas innovadoras y sostenibles. El Departamento de Ciencia y Tecnología (DST) está trabajando para mejorar la investigación en formulaciones avanzadas de inhibidores de incrustaciones para mejorar su aplicabilidad en otras industrias, como la textil, la farmacéutica y la fabricación de agua, entre otras. La India está en proceso de cumplimiento normativo ambiental. La mejora de la urbanización y las iniciativas del gobierno sobre la reutilización de aguas residuales y efluentes industriales están impulsando aún más la expansión del mercado de antiincrustantes/inhibidores de incrustaciones.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano crecerá con una participación sustancial en los ingresos del 27% durante los años proyectados de 2026 a 2035, debido a la creciente demanda de tratamiento de agua tanto en los sectores municipales como industriales, las regulaciones de la EPA sobre la calidad del agua, que son bastante restrictivas, y el énfasis en una fabricación de productos químicos más sostenible en la región. La generación de energía y el petróleo y el gas son aplicaciones industriales que requieren antiincrustantes de mayor calidad para reducir las ineficiencias relacionadas con la incrustación, por lo que están penetrando en el mercado.

El gasto público tiene una gran influencia en las condiciones del mercado de antiincrustantes/inhibidores de incrustaciones. Por ejemplo, la solicitud presupuestaria de la EPA para el año fiscal 2022 asciende a 11.200 millones de dólares estadounidenses para fortalecer su capacidad de protección de la salud humana y el medio ambiente, incluyendo la gestión de la seguridad química. En concreto, la EPA solicitó 15 millones de dólares estadounidenses adicionales y 87,6 equivalentes a tiempo completo (ETC), un aumento del 35 % con respecto a 2021, para abordar las nuevas responsabilidades derivadas de las enmiendas de 2016 a la Ley de Control de Sustancias Tóxicas. Esta financiación impulsa los esfuerzos en la evaluación de riesgos químicos, la gestión de riesgos, el desarrollo de datos y la revisión de información empresarial confidencial. Estas inversiones tienen como objetivo proteger a las poblaciones vulnerables afectadas de forma desproporcionada por la exposición a sustancias químicas. Además, la adopción industrial de prácticas de química verde, como el diseño de catalizadores de nueva generación, contribuyó a reducir las emisiones de residuos químicos al suelo, el aire y el agua en un 7 % entre 2004 y 2013, con una reducción de las emisiones de ácido clorhídrico de más del 60 % en ese período. El uso de productos químicos en la industria farmacéutica se redujo casi un 50%, principalmente debido a una mejor catálisis, reactivos más seguros y un menor uso de disolventes orgánicos. La producción de ibuprofeno de BASF aumentó la eficiencia atómica del 40% al 77% al cambiar de un proceso catalítico de seis pasos a uno de tres. La combinación de estos factores constituye la base de una perspectiva positiva de crecimiento para el mercado norteamericano de antiincrustantes.

Se prevé que el mercado de antiincrustantes/inhibidores de incrustaciones en EE. UU. ocupe una posición dominante en la región, con la mayor participación en los ingresos en 2025, gracias a sus sólidas inversiones en tratamiento de aguas para municipios y sectores industriales. En 2023, la Agencia de Protección Ambiental (EPA) también invirtió aproximadamente 1200 millones de dólares en iniciativas para mejorar la infraestructura hídrica, descritas en la Ley de Mejoras de la Infraestructura Hídrica para la Nación y otras leyes pertinentes. Esta demanda se justifica aún más por la existencia de estrictas regulaciones que buscan impedir la formación de incrustaciones durante la generación de energía y la producción de petróleo y gas, donde las mejoras en la eficiencia son cruciales. Además, el Departamento de Energía de EE. UU. (DOE) invirtió 78 millones de dólares en 2023 para descarbonizar la fabricación de productos químicos, específicamente mediante materias primas sostenibles, tecnologías de proceso avanzadas e innovaciones catalíticas. Esta inversión apoya la reducción del consumo de energía, la reducción de las emisiones de carbono y demostraciones viables, incluyendo desarrollos, que benefician directamente a productos químicos especializados como los antiincrustantes. Es probable que la combinación de estos programas gubernamentales, con el aumento del interés en sostener los esfuerzos en materia de medio ambiente y seguridad química, mantenga el crecimiento del mercado de antiincrustantes/inhibidores de incrustaciones en los EE. UU.

Se espera que el crecimiento del mercado canadiense esté impulsado por la creciente infraestructura de tratamiento de agua y el aumento del número de cumplimientos normativos. En 2023, el gobierno canadiense invirtió más de 750 millones de dólares canadienses en la protección del agua dulce, así como 650 millones de dólares canadienses durante 10 años para monitorear y recuperar las masas de agua más grandes. Además, se destinaron 85,1 millones de dólares canadienses a la creación de la Agencia Canadiense del Agua y 22,6 millones de dólares canadienses a mejorar la coordinación de los socios a nivel federal, provincial, indígena y local. El objetivo de las inversiones es garantizar agua limpia y saludable, así como la resiliencia de los ecosistemas frente al cambio climático. Los sectores industriales, como el petróleo y el gas, y la generación de energía, entre otros, son otros grandes consumidores de antiincrustantes, y el gobierno ofrece incentivos para la adopción de productos químicos ecológicos y la mejora de las prácticas de gestión de residuos.

Perspectivas del mercado europeo

Se prevé que el mercado europeo se expanda a un ritmo constante durante el año de pronóstico para 2035, debido a la transición hacia estándares más exigentes en las regulaciones ambientales, el creciente tratamiento de aguas en las industrias y el énfasis en la tecnología química sostenible con altos márgenes de crecimiento. El nivel de financiación para la innovación química verde ha aumentado considerablemente gracias a los programas gubernamentales en línea con los programas Pacto Verde Europeo y Horizonte Europa. En julio de 2022, el Fondo de Innovación de la UE destinó 1.800 millones de euros a apoyar 17 proyectos de tecnología limpia a gran escala en toda Europa. Estos proyectos se centran en áreas como la fabricación segura de hidrógeno, la energía limpia, la carburación y la producción de fuentes renovables, así como en la fabricación sostenible de productos químicos.

Se espera que la inversión acelere la descarbonización de las industrias mediante la demostración de opciones comercialmente viables y la expansión de tecnologías limpias innovadoras a los estados miembros de la UE. La industria química y farmacéutica alemana facturó 225 500 millones de euros en 2023. Casi tres cuartas partes de las empresas de este sector investigan, y el gasto anual en I+D asciende a aproximadamente 14 000 millones de euros, centrándose en parte en la sostenibilidad y la protección del clima, así como en soluciones ecológicas innovadoras. La industria se centra en el desarrollo de nuevos procesos y materiales sostenibles, como el reciclaje químico y las tecnologías bajas en carbono, en línea con el objetivo alemán de neutralidad climática para 2050. Otros países de Europa Occidental, como Italia, España y los Países Bajos, también están incrementando sus inversiones para cumplir con los cambiantes requisitos ambientales.

Principales actores del mercado de antiincrustantes/inhibidores de incrustaciones:

- BASF SE

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Agua Nalco (Ecolab)

- Compañía química Dow

- Solvay SA

- Thermax Limitada

- Clariant AG

- SABIC

- AkzoNobel NV

- Corporación Huntsman

- Veolia Norteamérica

- ChemTreat Inc.

El mercado global está moderadamente consolidado, con solo unos pocos grandes participantes, que tienen una gran participación en el mercado de antiincrustantes/inhibidores de incrustaciones en conjunto. Los principales proveedores de soluciones antiincrustantes, incluyendo BASF SE y Nalco Water, pueden influir en la compañía Ecolab, tienen una gran influencia en la industria porque proporcionan soluciones antiincrustantes sofisticadas y sostenibles. La participación relativamente fuerte de cuatro compañías japonesas, Kurita Water Industries, Mitsubishi Chemical Holdings, Tosoh Corporation y Daicel Corporation, representa la fortaleza de la industria japonesa en innovación y productos químicos especiales para el tratamiento del agua, y los gigantes con sede en EE. UU. que obtienen ventaja a través de grandes carteras de I+D y productos ecológicos son Dow Chemical Company y Chum Treat Inc. Las posiciones competitivas también están algo consolidadas en el sentido de que las barreras de entrada son altas, con cumplimiento normativo y alta inversión en investigación.

Desarrollos Recientes

- En abril de 2024 , Univar Solutions se asoció con Italmatch USA Corp. para convertirse en el distribuidor exclusivo de DEQUEST PB, una nueva línea de antiincrustantes y dispersantes ecológicos y sin fósforo, en Estados Unidos y Canadá. Derivada de la raíz de achicoria, la tecnología basada en carboximetilinulina (CMI) es no tóxica, biodegradable y ofrece un sustituto sostenible a los fosfonatos tradicionales en los mercados de limpieza para el cuidado del hogar, industrial e institucional (HI&I). La colaboración amplía la gama de productos de limpieza ecológicos de la empresa y proporciona soporte técnico a través del Centro de Soluciones de Univar en Houston. Italmatch lanzó públicamente la línea DEQUEST PB a finales de abril de 2024, destacando su rendimiento, beneficios ambientales y grados disponibles, que incluyen PB11625D (líquido) y SPE 1436 (polvo).

- En abril de 2024, Gradiant presentó CURE Chemicals, una amplia gama de soluciones con más de 300 formulaciones patentadas, incluyendo antiincrustantes, diseñadas para diversas aplicaciones, como semiconductores, energías renovables y minería. Este lanzamiento estratégico refleja la transición de Gradiant hacia soluciones químicas integrales, combinando la química de vanguardia con operaciones basadas en IA a través de su plataforma "SmartOps". La empresa se convierte en proveedor de un proceso integral de agua gracias al énfasis en la sostenibilidad y la eficiencia operativa de esta solución.

- Report ID: 8013

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Antiincrustantes/Inhibidores de incrustaciones Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.