Perspectivas del mercado de vigilancia aérea:

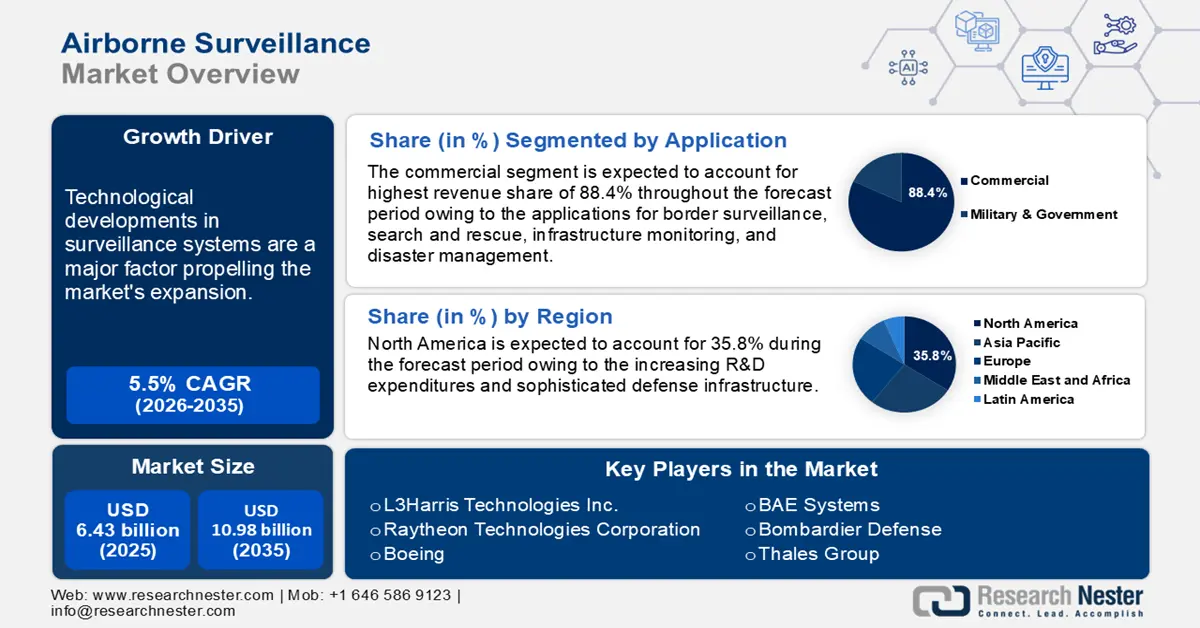

El tamaño del mercado de vigilancia aérea superó los 6.430 millones de dólares en 2025 y se proyecta que alcance los 10.980 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 5,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la vigilancia aérea se estima en 6.750 millones de dólares.

Los avances tecnológicos en sistemas de vigilancia son un factor clave que impulsa la expansión del mercado de la vigilancia aérea. Los avances en sistemas de radar, sensores infrarrojos e imágenes de alta definición han mejorado las capacidades de las aeronaves de vigilancia aérea. Estas tecnologías posibilitan un mejor seguimiento, identificación y detección de objetos, esenciales para usos militares, policiales y comerciales. Por ejemplo, en septiembre de 2024, HENSOLDT, fabricante líder mundial de electrónica de defensa y seguridad, anunció el debut del ARGOS-15, un sistema de imágenes aéreas de última generación, en la Expo África Aeroespacial y de Defensa (AAD). Se espera que este esperado sistema se convierta en el estándar para las misiones contemporáneas de inteligencia, vigilancia y reconocimiento (ISR). Representa un avance significativo en la tecnología de sensores multiespectrales.

Otro factor importante es la creciente necesidad de seguridad marítima y fronteriza. Los países se esfuerzan cada vez más por fortalecer sus fronteras contra operaciones ilícitas, como la trata de personas, el tráfico ilícito y la inmigración ilegal. Grandes zonas fronterizas y regiones marítimas están siendo monitoreadas mediante plataformas de vigilancia aérea, que incluyen drones y aviones tripulados equipados con equipos de monitoreo avanzados. El mayor énfasis en la protección del país y la prevención de peligros internacionales está impulsando la demanda de sistemas de vigilancia aérea.

Clave Vigilancia aérea Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

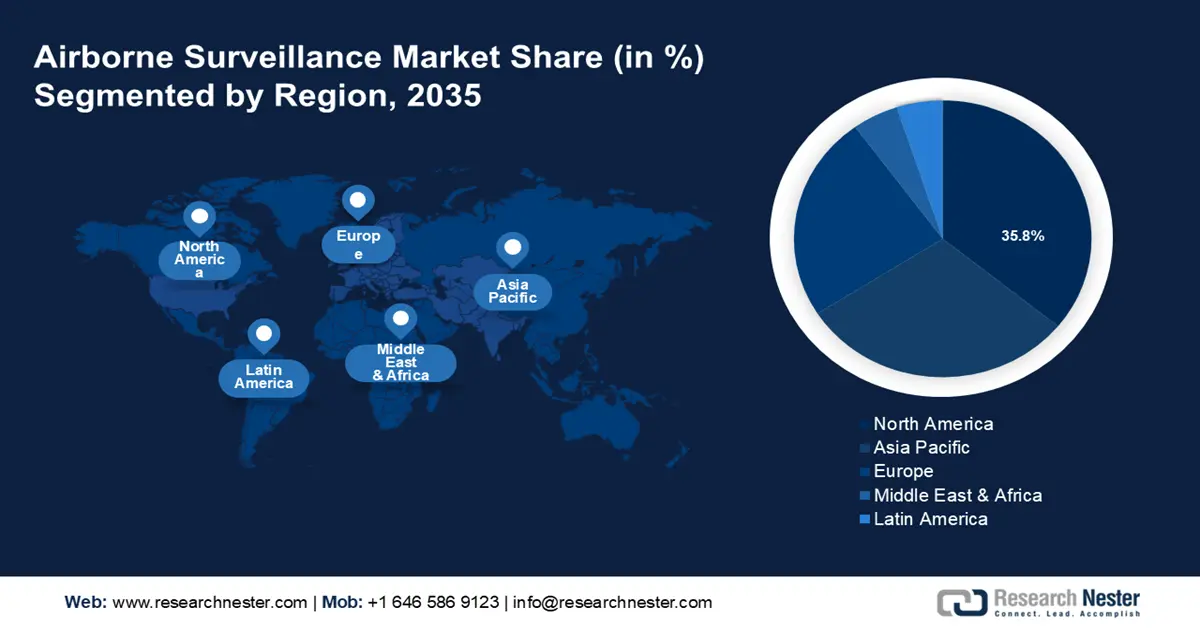

- El mercado de vigilancia aérea de América del Norte representará el 35,80 % de la cuota de mercado para 2035, impulsado por una inversión sustancial en I+D y una infraestructura de defensa sofisticada.

- El mercado de Asia Pacífico registrará una tasa de crecimiento anual compuesta (TCAC) estable entre 2026 y 2035, impulsado por el aumento de la demanda de vehículos aéreos no tripulados (UAV) y la creciente necesidad de investigación aérea por parte de los sectores militar y de defensa de países como China e India.

Perspectivas del segmento:

- Se proyecta que el segmento comercial del mercado de vigilancia aérea alcance una participación del 88,40 % para 2035, impulsado por la demanda de sensores, sistemas de imagen e inversiones en radares y cámaras avanzados.

- Se proyecta que el segmento de sistemas tripulados del mercado de vigilancia aérea alcance una participación significativa para 2035, influenciado por la preferencia por cargas útiles más grandes, misiones más largas y tomadores de decisiones humanos a bordo.

Tendencias clave de crecimiento:

- Integración de inteligencia artificial (IA), aprendizaje automático e IoT

- Mayor uso de sistemas aéreos no tripulados (UAS) en el ámbito militar

Principales desafíos:

- Elevados costos asociados con la implementación de sistemas de vigilancia aérea

- Escasa oferta de operadores de drones expertos

Actores clave:Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc., Raytheon Technologies Corporation, Boeing, Thales Group, BAE Systems, Bombardier Defense Thales.

Global Vigilancia aérea Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 6.430 millones

- Tamaño del mercado en 2026: USD 6.750 millones

- Tamaño proyectado del mercado: USD 10.98 mil millones para 2035

- Previsiones de crecimiento: 5,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 35,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Rusia, Alemania, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de vigilancia aérea:

Factores impulsores del crecimiento

- Integración de inteligencia artificial (IA), aprendizaje automático e IoT: Los drones y otras innovaciones industriales están recibiendo cada vez más atención de diversos sectores para su uso en actividades de vigilancia. La gama de drones ha mejorado gracias a los avances tecnológicos en cámaras, microcontroladores, sensores, CPU, etc. Las empresas están creando herramientas integradas de medición y anotación con cálculos de volumen, área y distancia. El IoT, la IA y el aprendizaje automático permiten a los UAV almacenar y procesar grandes cantidades de datos. Dado que los sistemas de vigilancia basados en IA pueden identificar actividades aéreas con mayor precisión que los sistemas de vigilancia aérea tradicionales, es probable que aumente la demanda de integración de IoT y sistemas de vigilancia basados en IA.

- Aumento del uso de sistemas aéreos no tripulados (UAS) en el ámbito militar: Gracias a sus capacidades de inteligencia, vigilancia y reconocimiento (ISR) en tiempo real, los drones militares recopilan datos sobre operaciones de combate. Se prevé que el aumento de la adquisición de UAV para mejorar las capacidades de defensa impulse el crecimiento de la industria de la vigilancia aérea. Además, dada la creciente necesidad de capacidades sofisticadas de recopilación y análisis de inteligencia, se prevé que el creciente presupuesto de defensa impulse la expansión del mercado de la vigilancia aérea. Por ejemplo, en mayo de 2021, el gobierno canadiense adjudicó un contrato por 72 millones de dólares a General Dynamics Mission Systems y Voyager Aviation Corporation para el soporte y mantenimiento en servicio de tres aeronaves King Air 350ER. Para mejorar el conocimiento de la situación, las aeronaves estarán equipadas con sensores sofisticados y otros equipos de grado militar. Se prevé que las tres aeronaves se entreguen al gobierno canadiense en 2022.

- Drones accesibles y de bajo costo: Las aeronaves de ala fija y de ala rotatoria se utilizan en las técnicas tradicionales de vigilancia aérea. Estos procedimientos son costosos y requieren mucho tiempo. Los drones son asequibles y requieren menos tiempo de operación que las aeronaves convencionales. Debido a su bajo costo y a sus resultados efectivos, su uso con fines de vigilancia ha aumentado. Los costos de producción de drones también han disminuido gracias a la rápida industrialización y automatización del sector manufacturero. Como resultado, los drones son ampliamente accesibles y tienen un precio razonable, lo que se prevé que impulse la expansión del mercado de la vigilancia aérea.

Desafíos

- Altos costos asociados con la implementación de sistemas de vigilancia aérea: Los equipos de vigilancia aérea incluyen cámaras, radares, sensores y otros componentes. Los sofisticados sensores pueden proporcionar datos precisos. Sin embargo, debido a su complejo diseño, su desarrollo es costoso. Dado que los componentes están expuestos a condiciones climáticas adversas, el diseño es complejo y, por lo tanto, más costoso. Las extraordinarias capacidades de investigación de los sensores LiDAR (Detección y Medición de Distancia por Luz) han propiciado su adopción generalizada. No obstante, su desarrollo es costoso.

- Escasa oferta de operadores de drones expertos: Los drones deben ser operados por pilotos cualificados y con experiencia para escanear estructuras terrestres y marítimas, por lo que se prevé un crecimiento lento de la industria debido a la escasez de estos pilotos. Las políticas y regulaciones federales de Estados Unidos estipulan que los operadores de drones deben poseer un certificado de piloto de largo alcance autorizado por la Administración Federal de Aviación (FAA). Además, se prevé que las estrictas leyes gubernamentales que rigen el uso de drones obstaculicen la expansión del mercado de la vigilancia aérea.

Tamaño y pronóstico del mercado de vigilancia aérea:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,5% |

|

Tamaño del mercado del año base (2025) |

6.430 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

10.980 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de vigilancia aérea:

Análisis del segmento de aplicación

Se prevé que el segmento comercial alcance una cuota de mercado de vigilancia aérea superior al 88,4 % para finales de 2035. La vigilancia fronteriza, la búsqueda y el rescate, la monitorización de infraestructuras, la observación ambiental y la gestión de desastres son aplicaciones del sector comercial. La necesidad de sensores y sistemas de imagen está impulsada por los drones comerciales. Además, se prevé que la creciente inversión en el desarrollo de radares, sensores y cámaras sofisticados impulsará la expansión del mercado de la vigilancia aérea. Por ejemplo, en noviembre de 2020, el Centro Conjunto de Inteligencia Artificial (JAIC) adjudicó un contrato de 93,3 millones de dólares a General Atomics Aeronautical Systems, Inc. (GA-ASI) para mejorar las capacidades de detección autónoma de las aeronaves no tripuladas.

Las empresas que operan en los sectores energético, agrícola y logístico dependen cada vez más de sistemas de vigilancia aérea de vanguardia para optimizar la gestión de recursos, garantizar la seguridad operativa y mejorar la eficiencia operativa. Los drones con LiDAR , cámaras de alta resolución y otros sensores se emplean con frecuencia para la cartografía aérea, la monitorización de cultivos y la inspección de tuberías. El sector comercial está adoptando sistemas de vigilancia aérea debido a la creciente necesidad de datos en tiempo real y la capacidad de cubrir amplias áreas de forma rápida y económica. Además, los factores que impulsan el crecimiento de este segmento son los avances en la tecnología de sensores, el análisis de datos y los marcos regulatorios.

Análisis de segmentos de tipos de productos

En el mercado de vigilancia aérea, se espera que el segmento de sistemas tripulados domine la participación en los ingresos de alrededor del 63,9% para finales de 2035. Los helicópteros y aviones de ala fija equipados con equipos de vigilancia de vanguardia son ejemplos de aeronaves convencionales utilizadas en sistemas de vigilancia aérea tripulada. Los pilotos y los miembros de la tripulación utilizan estas tecnologías para llevar a cabo misiones de vigilancia tanto para clientes gubernamentales como privados. Debido a que pueden transportar cargas útiles más grandes y durar más, los sistemas tripulados son los preferidos para algunas actividades. Además, tener tomadores de decisiones humanos a bordo puede ser muy importante en escenarios dinámicos. Las aeronaves del Sistema de Alerta y Control Aéreo (AWACS) y la aeronave de patrulla marítima P-8 Poseidon son dos ejemplos. El componente de sistemas tripulados sigue siendo esencial, especialmente para misiones que implican una gran cantidad de participación humana y para naciones con infraestructura desarrollada y experiencia en el pilotaje de este tipo de aeronaves.

Nuestro análisis en profundidad del mercado global de vigilancia aérea incluye los siguientes segmentos:

Componente |

|

Tipo de producto |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de vigilancia aérea:

Perspectivas del mercado de América del Norte

Se prevé que la industria norteamericana represente la mayor participación en los ingresos, con un 35,8 %, para 2035, gracias a su sustancial inversión en I+D y a su sofisticada infraestructura de defensa. Para mantener la superioridad militar a nivel mundial, el Departamento de Defensa de EE. UU. permite importantes gastos para la compra y modernización de equipos de vigilancia. Además, existe un próspero sector de vehículos aéreos no tripulados (UAV) comerciales en la zona, con usos en seguridad pública, construcción, energía y agricultura. Por ejemplo, la Administración Federal de Aviación (FAA) declaró que, en enero de 2024, había 863 728 drones registrados en EE. UU. De ellos, 352 222 están destinados a uso comercial y 506 635 a uso personal. Para 2026, la FAA predice que habrá 858 000 drones comerciales en uso.

Estados Unidos domina el mercado mundial de vigilancia aérea gracias a su cuantioso presupuesto de defensa y a su compromiso de preservar su dominio tecnológico. El ejército estadounidense utiliza ampliamente vehículos aéreos no tripulados (UAV), aeronaves tripuladas y satélites para fines de inteligencia, vigilancia y reconocimiento (ISR). El país alberga una floreciente industria de drones comerciales, que los utiliza para todo tipo de tareas, desde la monitorización ambiental hasta la respuesta a emergencias y la inspección de agricultura e infraestructuras. Para integrar de forma segura los vehículos aéreos no tripulados (UAV) en el espacio aéreo nacional e impulsar el crecimiento del mercado de la vigilancia aérea, la Administración Federal de Aviación (FAA) desempeña un papel clave en este aspecto.

El énfasis de Canadá en la seguridad fronteriza y la vigilancia ambiental también está impulsando el florecimiento del sector. La capacidad tecnológica de la región y sus entornos legislativos idóneos facilitan la adopción y el desarrollo generalizados de las tecnologías de vigilancia aérea.

Perspectivas del mercado de Asia Pacífico

Se espera que Asia Pacífico experimente una tasa de crecimiento anual compuesta (TCAC) estable durante el período de pronóstico debido al aumento de la demanda de vehículos aéreos no tripulados (UAV) a medida que más personas conocen sus ventajas. Además, se prevé que el mercado de vigilancia aérea en la zona se vea impulsado por la creciente necesidad de investigación aérea por parte de los sectores militar y de defensa de países como China e India. Por ejemplo, el objetivo aéreo desechable de alta velocidad (HEAT), llamado ABHYAS, con una configuración de propulsor mejorada, ha completado seis pruebas de desarrollo consecutivas en el Campo de Pruebas Integrado (ITR) de Chandipur, Odisha, según la Organización de Investigación y Desarrollo de Defensa (DRDO). Con esto, ABHYAS ha completado diez pruebas de desarrollo que demuestran la fiabilidad del sistema.

Impulsada por sus ambiciosos planes de modernización de defensa y la creciente demanda de usos comerciales de vehículos aéreos no tripulados (UAV), China está impulsando rápidamente sus capacidades de vigilancia aérea. El gobierno está realizando importantes inversiones en la creación e implementación de sistemas de vigilancia militar, fronteriza y marítima de vanguardia. Con amplias aplicaciones en logística, construcción y agricultura, el floreciente sector de drones comerciales en China también está impulsando el mercado de la vigilancia aérea. El país produce y exporta una amplia gama de plataformas y componentes de vigilancia gracias a su sólida base industrial y a sus avances tecnológicos.

Corea del Sur , que se ha consolidado como un actor importante en el sector de la vigilancia aérea, se centra en fortalecer sus defensas y en utilizar la tecnología de vehículos aéreos no tripulados (UAV) para diversos fines. Para defenderse de las amenazas regionales y mantener la seguridad nacional, el gobierno surcoreano invierte en sistemas ISR de vanguardia. El país también investiga el uso de vehículos aéreos no tripulados (UAV) para la monitorización ambiental, la inspección de infraestructuras y la gestión de desastres. Gracias a la dedicación de Corea del Sur a la innovación y a la cooperación con socios extranjeros, se desarrollan e implementan soluciones modernas de vigilancia aérea.

Actores del mercado de vigilancia aérea:

- Saab

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Lockheed Martin

- Corporación Northrop Grumman

- L3Harris Technologies Inc.

- Corporación Raytheon Technologies

- Boeing

- BAE Systems

- Defensa Bombardier

- Grupo Thales

A continuación, se presenta una lista de las empresas líderes en el mercado de vigilancia aérea. En conjunto, estas empresas dominan la mayor parte del mercado y definen las tendencias del sector. Se analizan los mapas estratégicos, los productos y los estados financieros de estas empresas para trazar la red de suministro. En este mercado, Lockheed Martin Corporation y Northrop Grumman Corporation son actores clave. Su amplia experiencia, sus tecnologías de vanguardia y su amplia gama de productos le han permitido mantener una cuota de mercado sustancial en el sector. Durante muchos años, la corporación ha liderado los sectores de defensa y aeroespacial. Ofrece una variedad de sistemas de vigilancia aérea, como el vanguardista F-35 Lightning II y el reconocido U-2 Dragon Lady.

A continuación se presentan algunos de los actores principales en el mercado de vigilancia aérea:

Desarrollos Recientes

- En junio de 2024, Thales, Spire Global y el Proveedor Europeo de Servicios Satelitales (ESSP) firmaron un Memorando de Cooperación para proporcionar al sector de la gestión del tráfico aéreo (ATM) y al mercado de la aviación en general una variedad de servicios de vigilancia satelital de vanguardia a nivel mundial. Una constelación dedicada de más de 100 satélites impulsará estos servicios mediante la recopilación de comunicaciones de Vigilancia Dependiente Automática por Radiodifusión (ADS-B) enviadas por aviones y el envío de la información a la Tierra en tiempo real.

- En noviembre de 2023 , Bombardier Defense informó que Saab, empresa de defensa y seguridad, recibió su séptimo avión Global, preparado para su conversión al sistema de Alerta Temprana y Control Aéreo (AEW&C) de Saab, conocido como GlobalEye. Este nuevo suministro coincide con la asistencia de ambas empresas al Salón Aeronáutico de Dubái 2023, donde Saab exhibirá las capacidades líderes de GlobalEye y Bombardier presentará sus versátiles jets ejecutivos Global y Challenger en el mercado de Oriente Medio.

- Report ID: 6486

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Vigilancia aérea Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.