Perspectivas del mercado de sistemas de detección de rayos aerotransportados:

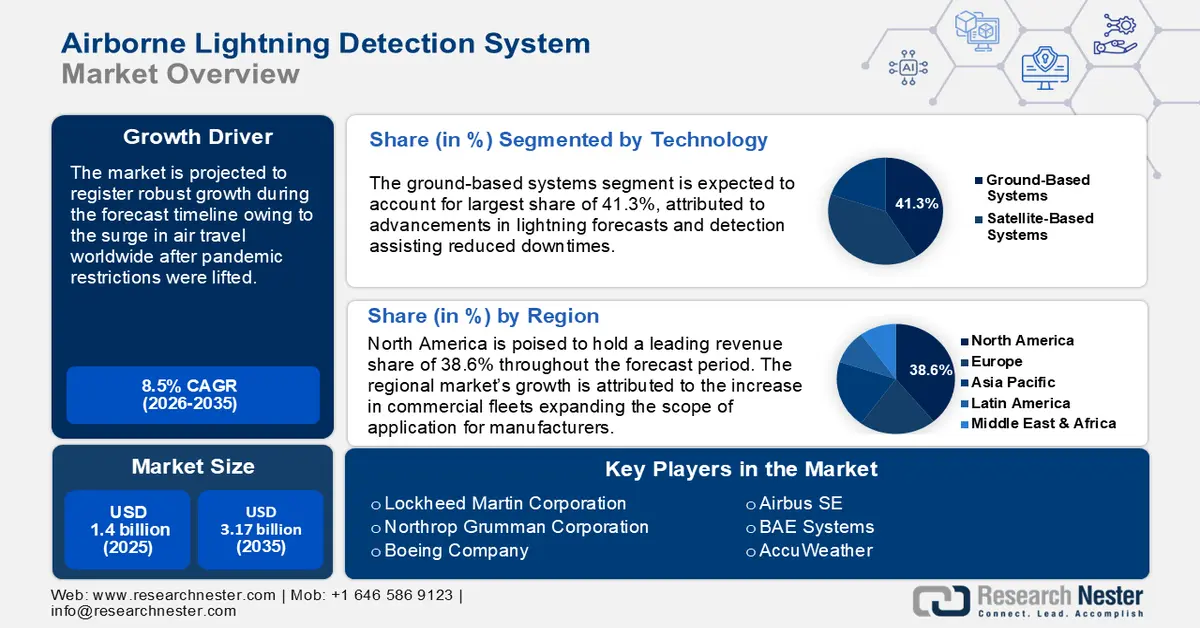

El tamaño del mercado de sistemas de detección de rayos aéreos superó los 1400 millones de dólares en 2025 y se proyecta que alcance los 3170 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 8,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de sistemas de detección de rayos aéreos se estima en 1510 millones de dólares.

Se prevé un rápido crecimiento del mercado de sistemas de detección de rayos aerotransportados debido a la creciente demanda de mayor seguridad aérea y a la necesidad de mitigar los riesgos asociados a los rayos en vuelo. El sistema de detección de rayos aerotransportado, implementado en aeronaves comerciales y militares, utiliza tecnologías avanzadas de sensores para monitorizar la actividad eléctrica en tiempo real. Además, se prevé que el auge de los viajes aéreos sea un factor clave en la expansión del mercado. La siguiente tabla muestra el crecimiento de los viajes aéreos a nivel mundial.

Demanda mundial de viajes aéreos

Informe detallado | Detalles |

Tráfico aéreo en 2024 | Aumento del 10,4% respecto a 2023 |

Tráfico aéreo en 2024 en comparación con los niveles prepandemia | Aumento del 3,8% respecto a los niveles prepandémicos (2019) |

Tráfico aéreo en diciembre de 2024 | Con un incremento interanual del 8,6%, la demanda internacional aumentó un 10,6% y el factor de ocupación de diciembre alcanzó un récord del 84%. |

Fuente: Asociación Internacional de Transporte Aéreo (IATA)

La rápida recuperación de los viajes aéreos a los niveles prepandémicos ha aumentado las oportunidades para la integración de sistemas de detección de rayos aerotransportados en flotas en expansión. Además, las estrictas normas de cumplimiento, como la Circular Asesora 20-155A de la FAA, destacan la integración de los sistemas de detección de rayos en los procesos de certificación de aeronaves. Las innovaciones en la miniaturización de sensores y el análisis basado en IA han mejorado las capacidades de detección de rayos. En agosto de 2022, Inside Climate News informó que los rayos han aumentado debido al cambio climático. Se espera que esta mayor frecuencia afecte al mercado de sistemas de detección de rayos aerotransportados, al converger con el aumento de los viajes aéreos, lo que aumenta los riesgos de caída de rayos en los aviones. El Servicio Meteorológico Nacional informó que los aviones comerciales son alcanzados por rayos un promedio de una o dos veces al año, y la mayoría de los impactos ocurren durante el descenso.

Clave Sistema de detección de rayos aerotransportados Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

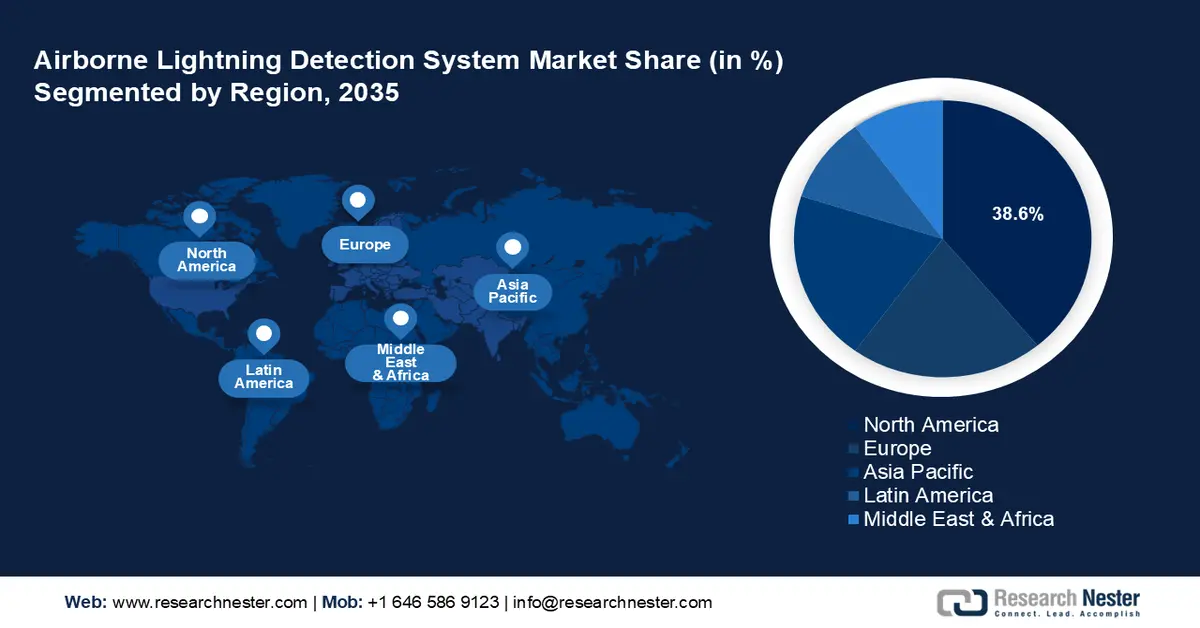

- Se proyecta que América del Norte tendrá la mayor participación del 38,6% del mercado de sistemas de detección de rayos aéreos, respaldada por la creciente densidad operativa de aeronaves comerciales y militares que requiere una mejor integración del clima en tiempo real.

- Se espera que entre 2026 y 2035, Europa crezca rápidamente a medida que sus sólidas iniciativas de seguridad aérea y sus programas de aviónica resistentes a las condiciones climáticas estimulen una adopción más amplia de tecnologías de detección de rayos en el aire.

Información sobre segmentos:

- Se anticipa que el segmento de sistemas terrestres capturará más del 41,3% del mercado de sistemas de detección de rayos aéreos, reforzado por los avances en tecnologías de fusión de datos que elevan la precisión del seguimiento de rayos en tiempo real.

- Se espera que entre 2026 y 2035, el segmento de aviación civil conserve la mayor participación de usuarios finales a medida que el aumento del tráfico aéreo mundial y el fortalecimiento de los mandatos de seguridad climática amplifican la adopción de tecnologías de detección de rayos en el aire.

Tendencias clave de crecimiento:

- Aumento de la integración de datos satelitales sobre rayos con sistemas aerotransportados

- Creciente demanda de vehículos aéreos no tripulados (UAV)

Principales desafíos:

- Complejidad en la precisión de detección e interferencia ambiental

- Barreras de integración con sistemas de aviónica heredados

Actores clave: Lockheed Martin Corporation, Northrop Grumman Corporation, Boeing Company, Airbus SE, Honeywell International Inc., BAE Systems, Elbit Systems, Aselsan, AccuWeather, Leonardo SpA, Garmin Ltd., Mitsubishi Electric Corporation.

Global Sistema de detección de rayos aerotransportados Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 1.400 millones de dólares

- Tamaño del mercado en 2026: USD 1.510 millones

- Tamaño proyectado del mercado: USD 3.170 millones para 2035

- Previsiones de crecimiento: 8,5%

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,6 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Singapur, Australia

Last updated on : 3 December, 2025

Mercado de sistemas de detección de rayos aéreos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Aumento de la integración de datos satelitales sobre rayos con sistemas aerotransportados: La integración de datos satelitales sobre rayos con sistemas de detección aerotransportados es un factor clave en el mercado de sistemas aerotransportados de detección de rayos. El Mapeador Geoestacionario de Rayos (GLM) de la NASA, a bordo de los satélites de la serie GOES-R, proporciona datos de actividad de rayos en tiempo real y de alta resolución. Estos datos se incorporan a los sistemas de diagnóstico a bordo para una mayor precisión. Además, la Organización Europea para la Explotación de Satélites Meteorológicos (EUMETSAT) ha destacado el papel de los satélites Meteosat de Tercera Generación (MTG) en la mejora de la detección de rayos en Europa y África. La sinergia entre los sistemas espaciales y aerotransportados ha permitido a las aerolíneas optimizar las rutas de vuelo en corredores de alta actividad de rayos para reducir el tiempo de inactividad.

Aumento de la demanda de vehículos aéreos no tripulados (VANT): La expansión de los VANT y las plataformas de movilidad aérea urbana (UAM), incluyendo drones y aerotaxis, ha impulsado la demanda de sistemas de detección de rayos compactos y ligeros. El Plan de Implementación de Movilidad Aérea Avanzada de la FAA, anunciado en 2023, busca habilitar operaciones de movilidad aérea avanzada a través del plan Innovate28 para 2028, lo que se prevé que impulse la integración de sistemas de detección de rayos aerotransportados. Empresas como Archer Aviation y Joby Aviation están fusionando diseños eVTOL (despegue y aterrizaje de vehículos eléctricos) para cumplir con las normas de seguridad. Además, la Hoja de Ruta de Sistemas No Tripulados 2005-2030 del Departamento de Defensa de EE. UU. (DoD) está preparada para impulsar el despliegue de VANT para vigilancia y logística, creando aplicaciones sostenidas de sistemas de detección de rayos aerotransportados.

- Avances en el análisis predictivo de rayos: La incorporación del aprendizaje automático (ML) y la inteligencia artificial (IA) ha mejorado la capacidad predictiva de los rayos. La IA, entrenada con conjuntos de datos relevantes, puede pronosticar la caída de rayos con antelación, lo que facilita la formulación de rutas de vuelo para evitarlos. Estos avances reducen los tiempos de inactividad en vuelo, y la competencia global por la IA ha impulsado las mejoras en los conjuntos de datos, lo que tiene el potencial de reforzar la precisión del análisis predictivo de rayos. Por ejemplo, en septiembre de 2023, FLASH Weather AI y SmartSky anunciaron una colaboración para introducir la suite de datos predictivos de rayos FLASH en la aviación. Estos avances abren oportunidades para que nuevos participantes proporcionen trajes predictivos de rayos a los sectores aeroespacial comercial y militar.

Desafíos

Complejidad en la precisión de detección e interferencias ambientales: Los sistemas de detección de rayos aéreos se basan en señales electromagnéticas, pero existen problemas relacionados con la interferencia de la electrónica de a bordo, el ruido atmosférico, etc., que pueden afectar negativamente la precisión. Además, los sistemas pueden tener dificultades para diferenciar los rayos intranube y de nube a tierra en tiempo real. Para superar este desafío, las empresas deben proporcionar sistemas de detección de rayos que minimicen las falsas alarmas.

Barreras de integración con sistemas de aviónica heredados: Un porcentaje considerable de flotas de aeronaves cuenta con aviónica heredada que no puede operar con los sistemas modernos de detección de rayos aerotransportados. La modernización de aeronaves antiguas requiere modificaciones considerables para lograr una compatibilidad perfecta, lo que puede incrementar los costos operativos. Además, las flotas que dependen de sistemas analógicos enfrentan desafíos de compatibilidad que pueden reducir el alcance de aplicación para los actores del mercado de sistemas de detección de rayos aerotransportados.

Tamaño y pronóstico del mercado de sistemas de detección de rayos aéreos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,5% |

|

Tamaño del mercado del año base (2025) |

1.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

3.170 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de detección de rayos aéreos:

Análisis del segmento tecnológico

Se prevé que el segmento de sistemas terrestres domine la cuota de mercado de sistemas aerotransportados de detección de rayos, con una cuota de mercado superior al 41,3 % para 2035. Los avances en las tecnologías de fusión de datos están impulsando el seguimiento de rayos en tiempo real para la seguridad aérea, lo que se ha convertido en un factor clave para la expansión del segmento. Redes como la Red Nacional de Detección de Rayos (NLDN) de EE. UU. emplean interferometría de alta velocidad con sensores de tiempo de llegada para lograr una tasa de detección prácticamente perfecta. Además, se prevé que la aplicación de sistemas terrestres supere las expectativas en regiones con corredores de vuelo densamente poblados.

El segmento de sistemas satelitales se encuentra en posición de expandirse durante el período de pronóstico. Estos sistemas pueden proporcionar detección de rayos en áreas extensas, lo que impulsa las tasas de adopción. Además, la creciente demanda de trajes avanzados de detección de rayos en regiones remotas y oceánicas, donde las redes terrestres pueden enfrentar limitaciones, presenta oportunidades para los actores clave del sector. El lanzamiento de satélites de nueva generación, como el MTG de Europa y el FY-4B de China, ha generado capacidades continuas de monitoreo de rayos en todo el hemisferio, lo que impulsa las oportunidades de inversión en el segmento.

Análisis del segmento de uso final

Se proyecta que el segmento de la aviación civil del mercado de sistemas de detección de rayos aerotransportados seguirá siendo el mayor usuario final durante el período de pronóstico. Una de las principales razones de la rentabilidad de este segmento se debe al aumento del tráfico aéreo mundial. Además, la priorización de las medidas de seguridad climática por parte de los operadores de las autoridades aeroportuarias para minimizar las interrupciones de vuelo impulsa la demanda de sistemas de detección de rayos aerotransportados en los vuelos comerciales. Organismos reguladores como la Organización de Aviación Civil Internacional (OACI) y la Administración Federal de Aviación (FAA), entre otros, han destacado la importancia de las tecnologías avanzadas de detección de rayos en las aeronaves comerciales.

Nuestro análisis en profundidad del mercado global de sistemas de detección de rayos aéreos incluye los siguientes segmentos:

Solución |

|

Uso final |

|

Solicitud |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de detección de rayos aéreos

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de sistemas de detección de rayos aerotransportados represente la mayor cuota de ingresos, con un 38,6 %, durante el período de pronóstico, debido a la creciente demanda de aeronaves comerciales y militares. El programa NextGen de la FAA prioriza la integración de datos meteorológicos en tiempo real en los sistemas de aviación. Además, los retrasos e interrupciones causados por rayos resultan costosos para los operadores comerciales, lo que genera crecientes oportunidades para integrar sistemas con mayor capacidad de predicción.

El mercado estadounidense de sistemas de detección de rayos aerotransportados está a punto de mostrar un crecimiento lucrativo durante el período estimado. Las directrices regulatorias, como la Circular Consultiva 20-155A de la FAA, exigen el uso de sistemas de detección de rayos en los nuevos aviones comerciales. Además, el ejército estadounidense busca mantener su dominio en la aviación de próxima generación, con la creciente fabricación de cazas de sexta generación que ofrecen lucrativos contratos de defensa para el suministro de sistemas avanzados de detección de rayos aerotransportados. Por ejemplo, el Departamento de Defensa informó que los sensores prototipo de Northrop Grumman alcanzaron tasas de detección superiores al 95 % en pruebas en 2024.

Se prevé que el mercado canadiense de sistemas de detección de rayos aerotransportados se expanda durante el período estipulado. Transport Canada, la principal autoridad de aviación civil, aplica rigurosos estándares de seguridad, lo que impulsa las oportunidades para la integración de sistemas de detección de rayos en las flotas. Las frecuentes tormentas eléctricas del verano requieren una tecnología de detección fiable. Entre las tendencias clave se encuentra la colaboración de Canadá con la ESA en la constelación de satélites meteorológicos del Ártico, cuyo lanzamiento está previsto para 2025 y que podría mejorar la monitorización de rayos en regiones con escasez de datos.

Perspectivas del mercado europeo

Se espera que Europa registre un rápido crecimiento durante el período de pronóstico. El compromiso de la región con la seguridad aérea ha generado oportunidades lucrativas para la integración de sistemas aerotransportados de detección de rayos. La iniciativa Cielo Único Europeo de la UE prioriza la aviónica resistente a las inclemencias del tiempo, y la Empresa Común SESAR financia proyectos como Resiliencia al Rayo para la Aviación Europea (LIREA), que integró datos terrestres y satelitales sobre rayos en los sistemas de gestión de vuelo. Se espera que Alemania, Francia y el Reino Unido lideren los ingresos en Europa.

Se prevé que el mercado alemán de sistemas de detección de rayos aerotransportados represente una parte considerable de los ingresos durante el período de pronóstico. El alto volumen de tráfico aéreo alemán y las innovaciones en el sector aeroespacial han posicionado al mercado para un crecimiento lucrativo. Los actores del mercado de sistemas de detección de rayos aerotransportados priorizan la integración de sistemas de detección de rayos de última generación para mejorar la seguridad aérea y cumplir con las regulaciones de la EASA. Además, se prevé que el sector de la aviación militar alemán se convierta en un usuario final estable de sistemas de detección de rayos aerotransportados para finales de 2035.

Se prevé que el sector francés de sistemas de detección de rayos aerotransportados experimente un crecimiento durante el período previsto. La Dirección General de Aviación Civil (DGAC) se ha alineado con los mandatos de seguridad de la EASA para 2024, lo que refuerza el ámbito de aplicación de los sistemas de detección de rayos aerotransportados. La región de los Pirineos y el litoral mediterráneo francés son focos de tormentas convectivas, lo que aumenta el riesgo de caída de rayos. Además, la iniciativa Clean Sky 2 de la UE ha impulsado la innovación en sistemas de detección energéticamente eficientes, en consonancia con los objetivos globales de descarbonización.

Actores del mercado de sistemas de detección de rayos aéreos:

- Corporación Lockheed Martin

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Northrop Grumman

- Compañía Boeing

- Airbus SE

- Honeywell International Inc.

- BAE Systems

- Sistemas Elbit

- Aselsan

- IA meteorológica FLASH

- AccuWeather

- Leonardo SpA

- Garmin Ltd.

- Corporación Mitsubishi Electric

Se proyecta que el mercado de sistemas de detección de rayos aéreos se expandirá durante el período de pronóstico. Empresas líderes están impulsando la innovación en algoritmos de predicción de rayos basados en IA que integran datos satelitales y terrestres. Además, existen abundantes oportunidades para las principales empresas que ofrecen tecnología de sensores miniaturizados, lo que permite sistemas ligeros para vehículos aéreos no tripulados (UAV) de próxima generación. Las empresas capaces de proporcionar sistemas con tiempos de respuesta más rápidos y mayor precisión están preparadas para aumentar su participación en los ingresos en el competitivo mercado de sistemas de detección de rayos aéreos.

A continuación se presentan algunos actores clave en el mercado:

Desarrollos Recientes

- En julio de 2025, Aerospace Corporation y Google Public Sector anunciaron una colaboración para transformar la predicción del clima espacial. El uso de IA y computación de alto rendimiento está a punto de mejorar la predicción de tormentas geomagnéticas con días de antelación y con mayor precisión.

- En enero de 2024, AccuWeather anunció la adquisición de TOA Systems, Inc. La adquisición reforzará la nueva red AccuWeather Lightning para mejorar las capacidades globales de detección de rayos al combinar la red de hardware de última generación de TOA con la precisión de AccuWeather.

- Report ID: 7286

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Sistema de detección de rayos aerotransportados Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.