Marktausblick für Holz-Kunststoff-Verbundwerkstoffe:

Der Markt für Holz-Kunststoff-Verbundwerkstoffe hatte 2025 ein Volumen von 8,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 27,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird ein Marktvolumen von 9,9 Milliarden US-Dollar erwartet.

Der globale Markt für Holz-Kunststoff-Verbundwerkstoffe (WPC) verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach langlebigen und nachhaltigen Baustoffen. Der Trend geht hin zu höherer Produktleistung, ansprechenderer Optik und flexibleren Anwendungsmöglichkeiten. Hersteller entwickeln innovative Lösungen, um den sich wandelnden Bedürfnissen von Verbrauchern und Industrie nach nachhaltigen Holzalternativen gerecht zu werden. So führte beispielsweise Fiberon LLC im Februar 2025 ein digital farblich abgestimmtes Geländersystem für seine US-amerikanischen WPC-Terrassendielen ein. Mithilfe KI-basierter Sensoren wird eine präzise Farbkonsistenz gewährleistet und die Optik verbessert – ein Beleg für den Branchenwandel hin zu anspruchsvoller Produktintegration und -gestaltung.

Das Marktwachstum wird durch günstige staatliche Regulierungen und geänderte Bauvorschriften begünstigt, die den Einsatz von WPC-Produkten fördern. Behörden verknüpfen zunehmend die Vorteile von WPC – Recyclingfähigkeit und geringerer Wartungsaufwand – mit langfristigen Umwelt- und Kreislaufwirtschaftszielen. Ein Beispiel hierfür ist die US-Umweltschutzbehörde (EPA), die im Juli 2024 neue Richtlinien veröffentlichte, in denen sie den Einsatz von WPC-Produkten bei bundesstaatlichen Landschaftsbauprojekten forderte. Als Gründe wurden die Recyclingfähigkeit, Langlebigkeit und der geringe Wartungsaufwand von WPC angeführt – ein Trend, der die Nachfrage nach diesen neuen Materialien im öffentlichen Sektor voraussichtlich deutlich steigern wird.

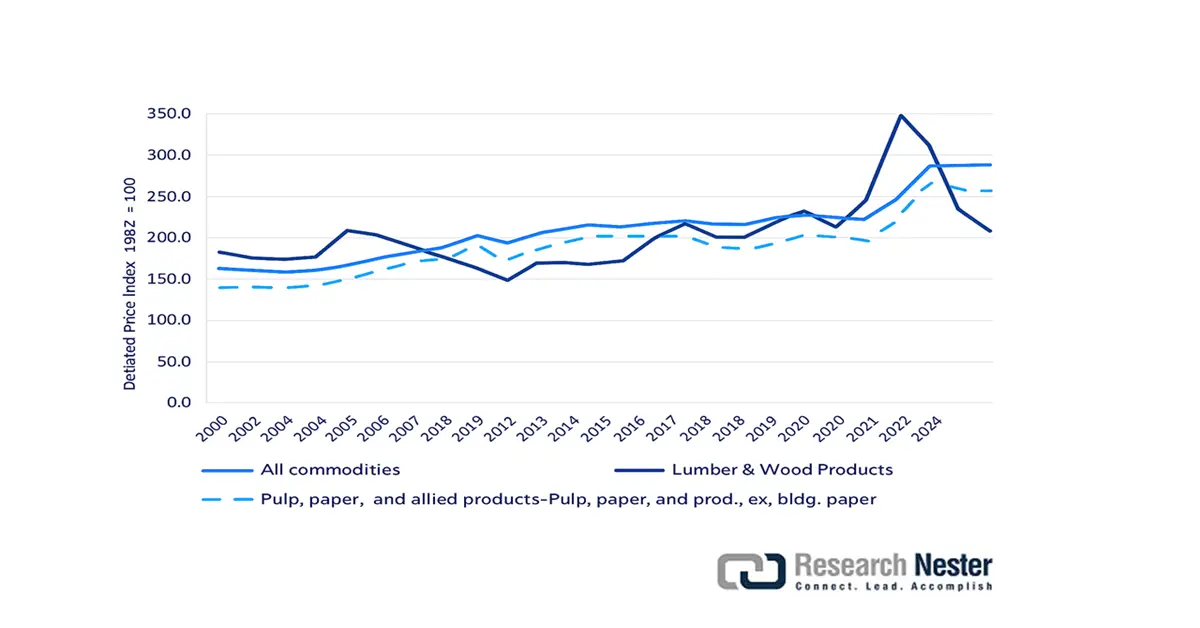

Die Preise für Schnittholz und Holzprodukte (LWP) übertrafen den Erzeugerpreisindex für alle Rohstoffe im Zeitraum von 2020 bis 2022. Der LWP-Erzeugerpreisindex sank zwischen 2000 und 2007 um 36,1 %. Hauptgrund für diesen Rückgang waren die negativen Auswirkungen der Großen Rezession auf den Wohnungsbau, das Baugewerbe, die Sanierung und die Möbelherstellung. Der LWP-Index schwankte in diesem Zeitraum, bis er sich 2021 bei 347,0 Punkten stabilisierte (2012: 172,5 Punkte). Der Erzeugerpreisindex für Papier, Zellstoff und verwandte Produkte (ohne Baupapier) blieb hingegen in den letzten Jahren konstant. Laut Daten des Bureau of Labor Statistics (BLS) für 2024 lag der PPA-Index 2023 bei 286,8 Punkten (2020: 224,7 Punkte).

Erzeugerpreisindex: Alle Rohstoffe, Schnittholz und Holzprodukte sowie Zellstoff, Papier und verwandte Produkte (ohne Baupapier), 2000 bis zur ersten Hälfte des Jahres 2024.

Quelle: UNECE, BLS 2024

Hinsichtlich der Rohstoffe umfassen die relevanten Hemicellulosen aus Holz Glucomannane (GM) und Xylane, die Arabinose (Ara), Galacturonsäure (GalA) und Glucuronsäure (GlcA) als Substituenten in den Mannanen enthalten. Die makromolekulare Zusammensetzung der Hemicellulose beträgt 30–32 Gew.-% bei Nadelholz und 15–35 Gew.-% bei Laubholz. Nadelhölzer wie Weißfichte (Picea glauca) und Gemeine Fichte (Picea abies) sind beliebte Rohstoffe, da sie reich an Galactoglucomannan (GGM) und Arabinoglucuronoxylan (AGX) sind (16–17 % bzw. 8–10 % des Trockengewichts). Papierbirke (Betula papyrifera), ein weit verbreitetes Laubholz, ist reich an Glucuronoxylan (GX) (15–30 %) und enthält Spuren von GM (1–2 %). Xyloglucane (XG) machen etwa 25 % der zweikeimblättrigen Angiospermen, 10 % der Nadelhölzer und 2–5 % der Gräser aus. Aufgrund ihrer geringeren Konzentration im Holz werden XGs üblicherweise nicht als Hemicellulosequellen betrachtet.

Kapazitätsauslastung von Holzprodukten

Kapazitätsauslastung (in %, saisonbereinigt) | Anteil 2024 | 4. Quartal 2024 | 1. Quartal 2025 | 2. Quartal 2025 | Februar 2025 | 2025 März | April 2025 | Mai 2025 | Juni 2025 | Juli 2025 |

Holzprodukte | 1,65 | 77,4 | 77,1 | 76.1 | 78,0 | 77,0 | 76.1 | 76,7 | 75,5 | 75,9 |

Quelle: Federal Reserve

Der zunehmende Fokus auf eine Kreislaufwirtschaft hat zu einer effizienteren Nutzung von Holzbiomasse anstelle der Deponierung geführt. Da Bäume seltener geerntet werden als Nutzpflanzen, stellen diese eine wichtige Rohstoffquelle dar. Biomasse wird derzeit zur Herstellung von Cellulose, Hemicellulose und Lignin verwendet. Die großflächige Nutzung von Holz-Hemicellulose als Rohstoff dürfte Anreize für die Entwicklung neuer Erntestrategien schaffen und zur Erhaltung der Wälder sowie zur optimalen Nutzung von Biomasse beitragen, was sich auch positiv auf den Welthandel auswirkt. Laut OEC belief sich der weltweite Cellulosehandel im Jahr 2023 auf 6,8 Milliarden US-Dollar. In den letzten fünf Jahren wuchs diese Kategorie um 3,2 %. Cellulose belegte im weltweiten Handelsranking Platz 460 von 1217 Produkten und machte 0,03 % des Welthandels aus. Die führenden Exporteure waren die USA (1,43 Milliarden USD), China (1,15 Milliarden USD) und Deutschland (1,08 Milliarden USD), während zu den wichtigsten Importeuren Indien (590 Millionen USD), China (551 Millionen USD) und die USA (446 Millionen USD) gehörten (Stand: 2023).

Polyethylen mit einer Dichte von <0,94, Exporte 2023 | |

Saudi-Arabien | 3.170.580.000 kg |

UNS | 3.341.890.000 kg |

europäische Union | 1.021.060.000 kg |

Niederlande | 839.022.000 kg |

Belgien | 826.946.000 kg |

Quelle: World Trade Integrated Solution (WITS)

Markt für Holz-Kunststoff-Verbundwerkstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Förderung und umweltfreundliche Praktiken treiben das Wachstum voran: Einer der Haupttreiber für das Wachstum des WPC-Marktes ist der weltweit zunehmende Fokus auf nachhaltiges Bauen und staatliche Anreize für die Verwendung umweltfreundlicher Materialien. Recyclinganteile und Maßnahmen zur Reduzierung von Deponieabfällen kommen WPC-Produkten direkt zugute, da diese häufig recycelte Kunststoffe und Holzfasern enthalten. So hat beispielsweise die kanadische Regierung im Dezember 2024 ihren Green Building Standard überarbeitet und Anreize für Bauunternehmen geschaffen, die WPC-Produkte mit zertifiziertem Recyclinganteil verwenden. Diese Maßnahmen zur Reduzierung von Deponieabfällen und zur Förderung der Kreislaufwirtschaft haben bereits dazu geführt, dass verschiedene Provinzen den Einsatz von WPC in öffentlichen Wohnungsbauprojekten vorschreiben.

- Günstiges Preisszenario: Von 2019 bis 2024 schwankten die Preise für Holz-Kunststoff-Verbundwerkstoffe (WPC) moderat, mit deutlichen Preisspitzen in Nordamerika und Europa, bedingt durch gestiegene Rohstoffpreise und anhaltende Lieferkettenengpässe. Laut dem US Bureau of Labor Statistics lag der Erzeugerpreisindex (PPI) für Kunststoffbaustoffe (Polystyrolschaumprodukte für den Bau) im Juli 2025 bei 199,237, was die Sensibilität des Sektors gegenüber Inputkosten verdeutlicht. Die Preisvolatilität war in Zeiten geopolitischer Spannungen wie dem Krieg zwischen Russland und der Ukraine sowie extremen Wetterereignissen im Süden der USA besonders hoch, da diese zu Angebotsengpässen und Preisspitzen führten. Umweltauflagen, insbesondere in den USA und der EU, haben die Produktionskosten durch die Forderung nach einem höheren Recyclinganteil ebenfalls erhöht. Die weltweite Nachfrage nach WPC ist trotz dieser Herausforderungen hoch, wobei die Bau-, Automobil- und Konsumgüterindustrie die Nachfrage antreibt.

Herausforderungen

- Ausbau der Recyclinginfrastruktur für Kreislaufwirtschaft und standardisierte Prüf- und Leistungsdatenanforderungen: Eine der Herausforderungen der WPC-Industrie, neben den anfänglichen Materialkosten, besteht darin, Recyclinganlagen optimal zu nutzen und auszubauen, um gebrauchte WPC-Produkte fachgerecht zu verarbeiten und den Recyclinganteil in Neumaterialien kontinuierlich zu erhöhen. Obwohl Holz-Kunststoff-Verbundwerkstoffe Recyclingmaterial verwenden können, ist die Entwicklung geschlossener Kreislaufsysteme für Verbundwerkstoffe nicht möglich. Eine weitere Herausforderung ist der Bedarf an umfassenderen Langzeitleistungsdaten und standardisierten Prüfprotokollen, insbesondere für neuere WPC-Rezepturen und Anwendungen unter rauen Umweltbedingungen. Qualität, Konsistenz und die zuverlässige Vorhersage der Lebensdauer unter verschiedenen Klima- und Belastungsbedingungen sind entscheidend für das Vertrauen der Anwender und eine breitere Marktakzeptanz.

Marktgröße und Prognose für Holz-Kunststoff-Verbundwerkstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12% |

|

Marktgröße im Basisjahr (2025) |

8,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

27,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Holz-Kunststoff-Verbundwerkstoffe:

Produktsegmentanalyse

Das Segment der auf Polyvinylchlorid (PVC) basierenden Holz-Polymer-Verbundwerkstoffe (WPC) wird im Prognosezeitraum voraussichtlich einen Marktanteil von rund 51 % erreichen. Dies ist auf die natürliche Langlebigkeit von PVC, seine hohe Beständigkeit gegen Fäulnis und Feuchtigkeit sowie seinen geringen Wartungsaufwand zurückzuführen, wodurch es sich hervorragend für Außenanwendungen wie Terrassen, Zäune und Fassaden eignet. PVC ist zudem feuerbeständig und lässt sich leicht in verschiedene Profile und Texturen verarbeiten, was seine Beliebtheit weiter steigert. Die Entwicklung proprietärer WPC-Systeme, wie beispielsweise die Einführung eines digital farblich abgestimmten Geländersystems durch Fiberon LLC, das möglicherweise PVC-Materialien enthält, verdeutlicht den Trend zu Ästhetik und Integration in diesem Segment.

Anwendungssegmentanalyse

Der Markt für Automobilkomponenten wird voraussichtlich bis 2037 mit einem dominanten Anteil von 62 % den WPC-Markt anführen. Treiber dieser Entwicklung sind der zunehmende Fokus der Automobilindustrie auf Leichtbaumaterialien zur Kraftstoffeinsparung sowie der Trend zu umweltfreundlicheren und recycelbaren Komponenten im Fahrzeuginnenraum. WPCs bieten attraktive Vorteile wie geringeres Gewicht im Vergleich zu herkömmlichen Materialien, positive mechanische Eigenschaften und die Möglichkeit, Naturfasern und recycelten Kunststoff zu integrieren. Die Anwendung von Holz-Kunststoff-Verbundwerkstoffen im Automobilsektor wird zudem durch ihre Gestaltungsfreiheit – d. h. komplexe Geometrien und integrierte Funktionen – sowie ihre Fähigkeit, zu einer ansprechenderen Kabinengestaltung und geringeren Geräuschentwicklung beizutragen, ermöglicht.

Unsere detaillierte Analyse des Marktes für Holz-Kunststoff-Verbundwerkstoffe umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkttyp |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Holz-Kunststoff-Verbundwerkstoffe – Regionale Analyse

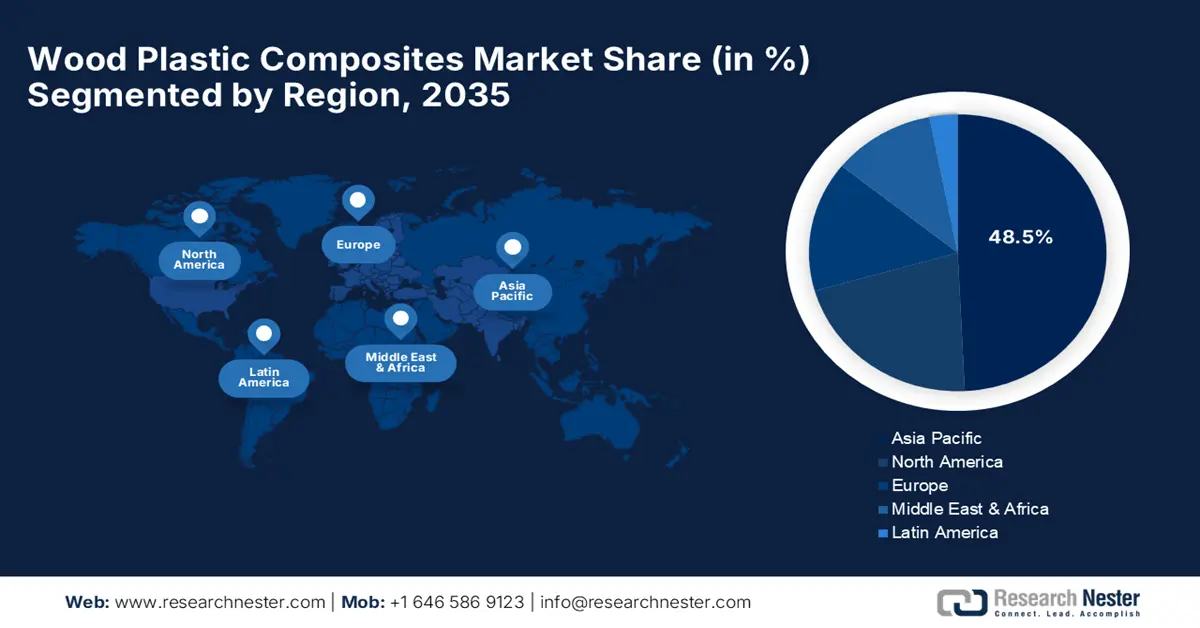

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2035 mit einem Marktanteil von 48,5 % den Markt für Holz-Kunststoff-Verbundwerkstoffe anführen. Dieses Wachstum wird durch die rasante Urbanisierung, die zunehmende Bautätigkeit und das steigende Interesse der Regierungen an umweltfreundlichen Baumaterialien in einigen regionalen Volkswirtschaften angetrieben. Steigende verfügbare Einkommen und die wachsende Beliebtheit wartungsarmer und ästhetisch ansprechender Bauweisen tragen ebenfalls maßgeblich dazu bei. Die Region zeichnet sich durch dynamische Produktinnovationen aus. So hat beispielsweise Reliance Industries in Indien mit RelWood eine neue Serie termitenresistenter WPC-Platten für den Inlandsmarkt und den Export auf den Markt gebracht.

Der chinesische WPC-Markt ist die treibende Kraft im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind die massive staatliche Förderung von nachhaltigem Bauen und enorme Infrastrukturprojekte, die zunehmend Verbundwerkstoffe erfordern. Chinesische Hersteller bringen in rasantem Tempo innovative Produkte auf den Markt und fertigen spezielle WPC-Produkte für vielfältige Anwendungen, von Gebäudefassaden bis hin zum öffentlichen Nahverkehr. So fördert beispielsweise der Green Building Evaluation Standard die Verwendung von Holz-Kunststoff-Verbundwerkstoffen für Fassaden und Balkone und motiviert Bauherren in Metropolen wie Shanghai und Peking zusätzlich, traditionelles Holz durch diese Verbundwerkstoffe der neuen Generation zu ersetzen. China ist der am schnellsten wachsende Exportmarkt für US-Zellulose und erreichte 2022–2023 einen Wert von 34,4 Millionen US-Dollar mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 %.

Der Markt für Holz-Kunststoff-Verbundwerkstoffe in Indien wächst rasant. Dies ist vor allem auf die Bemühungen der Regierung zurückzuführen, nachhaltigen und bezahlbaren Wohnraum zu fördern. Das Bewusstsein für die Vorteile von Holz-Kunststoff-Verbundwerkstoffen gegenüber herkömmlichen Materialien in tropischen Regionen, wie etwa ihre Beständigkeit gegen Termiten und Feuchtigkeit, wächst stetig. Die Initiative „Make in India“ unterstützt zudem die heimische Produktion und Innovation. Darüber hinaus hat das indische Ministerium für Wohnungsbau und Stadtentwicklung im September 2024 die Richtlinien für den Einsatz von Holz-Kunststoff-Verbundwerkstoffen in Programmen für bezahlbaren Wohnraum aufgrund ihrer Langlebigkeit und Wartungsarmut überarbeitet. Pilotprojekte wurden in den Bundesstaaten Maharashtra und Tamil Nadu gestartet.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Holz-Kunststoff-Verbundwerkstoffe wird voraussichtlich bis 2037 ein jährliches Wachstum von 4,5 % verzeichnen. Grund dafür ist die robuste Nachfrage im Wohnungs- und Gewerbebau, insbesondere für Terrassen, Geländer und Zäune. Die Region profitiert von der hohen Akzeptanz der Vorteile von Holz-Kunststoff-Verbundwerkstoffen durch die Verbraucher, die deren geringen Wartungsaufwand und Langlebigkeit schätzen, sowie von einer starken Produktionsbasis und etablierten Vertriebskanälen. Auch der kanadische Markt für Holz-Kunststoff-Verbundwerkstoffe verzeichnet ein starkes Wachstum, das durch strenge Bauvorschriften mit Fokus auf Langlebigkeit und Nachhaltigkeit sowie staatliche Förderprogramme für umweltfreundliches Bauen begünstigt wird. Holz-Kunststoff-Verbundwerkstoffe werden vor allem in Anwendungen eingesetzt, die extremen klimatischen Bedingungen wie Kälte und Feuchtigkeit standhalten müssen.

Der US-amerikanische Markt für Holz-Kunststoff-Verbundwerkstoffe zeichnet sich durch hohe Innovationskraft und einen starken Fokus auf Nachhaltigkeit aus, da Bauherren und Verbraucher gleichermaßen zunehmend umweltfreundliche und leistungsstarke Baustoffe nachfragen. Staatliche Initiativen zur Förderung von nachhaltigem Bauen und Recyclinganteil treiben das Marktwachstum zusätzlich an. Faktoren, die die US-Wirtschaft und die Nachfrage nach Holzprodukten in den Jahren 2022 und 2023 beeinflussten, waren unter anderem die Inflationsbekämpfungsmaßnahmen der Federal Reserve, der Krieg zwischen Russland und der Ukraine, internationale Handelsspannungen, die angespannte Wohnsituation und der israelisch-palästinensische Konflikt. Die Produktion und der Verbrauch von Hartholz waren 2023 im Vergleich zum Vorjahr deutlich geringer (um 22,4 % bzw. 23,4 %).

Die US-amerikanische Forstwirtschaft ist der wichtigste Rohstofflieferant für Holz-Kunststoff-Verbundwerkstoffe. Sie umfasst die Sektoren 321 (Holzprodukte) und 322 (Papier- und Kartonprodukte) gemäß dem National Industrial Classification System (NAICS) und trug laut UNECE-Bericht vom Oktober 2024 im Jahr 2023 161,4 Milliarden US-Dollar (einschließlich Sektor 337 (Möbel)) zum realen BIP der USA bei (0,63 % des gesamten BIP) und im Jahr 2022 162,5 Milliarden US-Dollar. Dank reichhaltiger Waldressourcen und hoher Produktionskapazitäten ist das Land ein führender Hersteller von Holzteilen und -komponenten.

Quelle: UNECE

Die USA spielen eine zentrale Rolle in der weltweiten Forstwirtschaft und sind ein wichtiger Abnehmer von Zellstoff für Papier und Rundholz. Sie sind der zweitgrößte Endverbraucher von Schnittholz, Papier und Pappe sowie Altpapier und der größte Lieferant von Holzpellets, Industrierundholz und Zellstoff für Papier. 2024 war Zellulose das meistexportierte Produkt von insgesamt 1.227 Artikeln mit einem Exportwert von 1,54 Milliarden US-Dollar. China (330 Millionen US-Dollar), Belgien (233 Millionen US-Dollar), Indien (133 Millionen US-Dollar), Brasilien (129 Millionen US-Dollar) und Japan (103 Millionen US-Dollar) waren die wichtigsten Abnehmerländer. Im Juni 2025 exportierten die USA Zellulose im Wert von 132 Millionen US-Dollar und importierten Zellulose im Wert von 54,8 Millionen US-Dollar. Dies führte zu einem positiven Handelsbilanzüberschuss von 77 Millionen US-Dollar. Die US-Zelluloseexporte stiegen um 10,7 Millionen US-Dollar (8,84 %) von 121 Millionen US-Dollar auf 132 Millionen US-Dollar. Auf der anderen Seite gingen die Importe laut OEC zwischen Mai 2025 und Juni 2025 um 4,24 Millionen US-Dollar (-7,18 %) von 59,1 Millionen US-Dollar auf 54,8 Millionen US-Dollar zurück.

Wichtige Akteure auf dem Markt für Holz-Kunststoff-Verbundwerkstoffe:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt für Holz-Kunststoff-Verbundwerkstoffe (WPC) ist hart umkämpft. Große multinationale Konzerne und regionale Nischenanbieter konkurrieren um Marktanteile durch Produktinnovationen, strategisches Wachstum und effiziente Vertriebsnetze. Zu den führenden Unternehmen der Branche zählen Trex Company, Inc., The AZEK Company Inc. (TimberTech), UFP Industries, Inc., Fiberon LLC und MoistureShield (Oldcastle APG, CRH). Weitere wichtige Akteure, die den Markt prägen, sind CertainTeed (Saint-Gobain), TAMKO Building Products LLC, Beologic NV, FKuR Kunststoff GmbH, JELU-WERK J. Ehrler GmbH & Co. KG und PolyPlank AB. Sie treiben die Entwicklung von WPC-Technologie und -Anwendungen weltweit voran.

Strategische Partnerschaften, Fusionen und Übernahmen sowie die Expansion auf internationale Märkte sind wichtige Strategien dieser Unternehmen, um ihre Marktposition zu stärken und die wachsende globale Nachfrage zu nutzen. Die meisten konzentrieren sich darauf, ihr Geschäft in Schwellenländern auszubauen und Produkte mit verbesserter Nachhaltigkeit und gezielten Leistungsmerkmalen zu entwickeln. So startete beispielsweise UFP Industries, Inc. im Dezember 2023 eine Kooperation mit einem japanischen Handelsunternehmen, um in den USA hergestellte WPC-Terrassendielen in Japan zu vertreiben. Der Fokus liegt dabei auf dem gehobenen Wohn- und Hotelsektor. Zudem bietet UFP technische Unterstützung, um in Asien Fuß zu fassen.

Hier sind einige führende Unternehmen auf dem Markt für Holz-Kunststoff-Verbundwerkstoffe:

Name der Firma | Ursprungsland | Marktanteil (%) |

Trex Company, Inc. | UNS | 10 |

Die AZEK Company Inc. (TimberTech) | UNS | 9 |

UFP Industries, Inc. | UNS | 5.9 |

Fiberon LLC | UNS | 5 |

MoistureShield (Oldcastle APG, CRH) | UNS | 4,5 |

CertainTeed (Saint-Gobain) | USA/Frankreich | xx% |

TAMKO Building Products LLC | UNS | xx% |

Beologic NV | Belgien | xx% |

FKuR Kunststoff GmbH | Deutschland | xx% |

JELU-WERK J. Ehrler GmbH & Co. KG | Deutschland | xx% |

PolyPlank AB | Schweden | xx% |

Axion Structural Innovations LLC | UNS | xx% |

Guangzhou Kindwood Co. Ltd. | China | xx% |

Restysta International | Deutschland | xx% |

Green Dot Bioplastics, Inc. | UNS | xx% |

Fukuvi Chemical Industry Co., Ltd. | Japan | xx% |

Einwood | Japan | xx% |

WPC Corporation | Japan | xx% |

JJWOOD | Japan | xx% |

Resysta Japan | Japan | xx% |

Nachfolgend sind die von den führenden Herstellern auf dem Markt abgedeckten Bereiche für jedes Unternehmen aufgeführt:

Neueste Entwicklungen

- Im Februar 2025 veröffentlichte ACS Publications eine Studie über einen neuen, ökologisch sinnvollen Holz-Kunststoff-Verbundwerkstoff. Dieser besteht aus mit hochdichtem Polyethylen (HDPE) beladenem Sägemehl (St) (0–40 Gew.-%) und Glasfaser (FG) (0–40 Gew.-%) und verzichtet auf Haftvermittler. Die Druckfestigkeit wurde mit einem Simplex-Gitter-Mischungsdesign untersucht. Die Ergebnisse deuten auf eine Kostenreduktion von 37 % im Vergleich zu ähnlichen Produkten hin.

- Im Januar 2022 veröffentlichten das College für Biotechnologie und Pharmazeutische Technik der Technischen Universität Nanjing, Nanjing, China, das College für Lebensmittelwissenschaft und Leichtindustrie der Technischen Universität Nanjing, Nanjing, China, und die Fakultät für Chemieingenieurwesen der Universität Zhengzhou, Zhengzhou, China, einen Forschungsbericht zur Entwicklung von WPC aus umweltfreundlichen Ausgangsmaterialien wie minderwertiger Biomasse und Maisstroh. Dabei kamen ein alkalisch-ethanolisches und ein saures Aufschlussverfahren zur selektiven Entfernung von Hemicellulose zum Einsatz.

- Report ID: 5159

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Holz-Kunststoff-Verbundwerkstoffe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten