Marktausblick für Inhibitoren des vaskulären endothelialen Wachstumsfaktors:

Der Markt für VEGF-Inhibitoren wurde 2025 auf 15,2 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 26,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für VEGF-Inhibitoren auf 16,1 Milliarden US-Dollar geschätzt.

Der globale Markt verzeichnet ein starkes Wachstum, angetrieben durch die zunehmenden Anwendungen in der Onkologie und Ophthalmologie. Die steigende Zahl von Krebserkrankungen, darunter Lungen-, Darm- und Brustkrebs, sowie Netzhauterkrankungen erfordern weltweit einen dringenden Bedarf an VEGF-Inhibitoren. Laut einer klinischen Studie der American Cancer Society vom Januar 2024 werden in den USA voraussichtlich 2.001.140 neue Krebsfälle und 611.720 krebsbedingte Todesfälle auftreten – das entspricht etwa 5.480 Diagnosen pro Tag. Diese zunehmende Krankheitslast steigert die Nachfrage nach VEGF-Inhibitoren und treibt somit das Marktwachstum an.

Generika sind für die globalen Gesundheitssysteme unverzichtbar und bieten kostengünstige Alternativen zu Markenmedikamenten. Laut einem Bericht von USP Quality Matters vom April 2025 stammen Generika hauptsächlich aus Indien. Sie machen 90 % des US-amerikanischen Verschreibungsvolumens aus. China trägt 8 % zum Gesamtvolumen der pharmazeutischen Wirkstoffe (API) bei, und 43 % der API für Markenmedikamente stammen aus Europa. Diese globale Lieferkette spielt eine entscheidende Rolle bei der Herstellung komplexer Biologika, darunter VEGF-Inhibitoren (Vascular Endothelial Growth Factor). Angesichts der steigenden Nachfrage nach erschwinglichen Krebs- und Augenbehandlungen wird der Markt zunehmend von der Verfügbarkeit hochwertiger Generika und Biosimilars beeinflusst. Schwellenländer werden voraussichtlich eine größere Rolle in der Herstellung und im Konsum spielen.

Markt für Inhibitoren des vaskulären endothelialen Wachstumsfaktors – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Kostengünstige medizinische Interventionen: Die nachgewiesene Wirksamkeit der Produkte auf dem Markt macht sie für kostengünstige Gesundheitsanwendungen besonders geeignet. Dies veranlasst die Arzneimittelhersteller, verschiedene Formen klinischer Studien durchzuführen und so das Potenzial ihrer Produkte weiter zu erforschen. Laut einem Bericht der NLM vom Dezember 2024 lag die objektive Ansprechrate (ORR) in anderen Studien mit Bevacizumab-Biosimilars als Induktionstherapie in der Erstlinie bei Patienten mit metastasiertem Kolorektalkarzinom (mCRC) zwischen 49 % und 56 %, und das mediane progressionsfreie Überleben (PFS) betrug etwa 11 Monate. Diese vielversprechenden Ergebnisse unterstreichen den therapeutischen Wert von VEGF-Inhibitoren und rechtfertigen deren Weiterentwicklung zu kosteneffektiven Medikamenten auf dem Markt.

- Technologische Fortschritte: Ein weiterer wichtiger Treiber für den Markt der VEGF-Inhibitoren sind die technologischen Fortschritte im Therapiebereich. Die Integration künstlicher Intelligenz (KI) in die Ophthalmologie hat die Patientenversorgung revolutioniert. KI-basierte Geräte können patientenbezogene Prognosedaten generieren und den individuellen Behandlungsbedarf eines Patienten vorhersagen, wodurch die Zeit bis zur Optimierung des Therapieplans verkürzt wird. Laut einem Bericht der SEC vom November 2024 expandiert der globale Markt für Anti-VEGF-Therapien. Der Markt für Marken-Anti-VEGF-Präparate belief sich 2023 auf rund 14 Milliarden US-Dollar. Dies verdeutlicht die enorme Bedeutung von Innovationen bei der Entwicklung von VEGF-Inhibitor-Therapien.

- Zunehmende altersbedingte Makuladegeneration: Angesichts der weltweit alternden Bevölkerung steigt auch die Zahl der Menschen, die von altersbedingter Makuladegeneration (AMD) betroffen sein könnten. Da VEGF maßgeblich an der Bildung abnormaler Blutgefäße bei feuchter AMD beteiligt ist, besteht die gängigste Behandlungsmethode in der Gabe von VEGF-Inhibitoren. Das gestiegene Bewusstsein für AMD und das Risiko eines irreversiblen Sehverlusts hat zu vermehrten Vorsorgeuntersuchungen und Diagnosen geführt. Mit der steigenden Zahl an Diagnosen wächst auch die Nachfrage nach Methoden, die das Fortschreiten der Erkrankung wirksam verlangsamen oder stoppen können. Dieser Trend wird das Wachstum des Marktes für VEGF-Inhibitoren weiter ankurbeln, wobei Regionen mit einem hohen Anteil älterer Menschen ein besonders starkes Wachstum verzeichnen werden.

Einführung von Biosimilars und klinische Äquivalenz bei VEGF-Inhibitor-Therapien

Vergleich der Gesamtansprechrate und Wirksamkeit in einer klinischen Studie zwischen dem Bevacizumab-Biosimilar (Encoda) und Bevacizumab (2024)

Antwortkategorie | Biosimilar | Bevacizumab |

Vollständiges Ansprechen (CR) (%) | 2 (0,9) | 1 (0,5) |

Partielles Ansprechen (PR) (%) | 97 (41,5) | 84 (41,6) |

Stabile Erkrankung (SD) (%) | 108 (46,2) | 97 (48,0) |

Progressive Erkrankung (PD) (%) | 7 (3.0) | 7 (3,5) |

Nicht bewertet (%) | 20 (8,5) | 13 (6.4) |

Gesamtansprechrate (ORR) | 42,3 % | 42,1 % |

95%-Konfidenzintervall | 35,9 % – 48,9 % | 35,2 % – 49,2 % |

Unstratifiziertes ORR-Risikoverhältnis | 1,005 | — |

95%-Konfidenzintervall des Risikoverhältnisses | 0,807 bis 1,253 | — |

90%-Konfidenzintervall des Risikoverhältnisses | 0,836 bis 1,210 | — |

Unstratifizierte ORR-Risikodifferenz | 0,002 | — |

95%-Konfidenzintervall der Differenz | -0,091 bis 0,095 | — |

90%-Konfidenzintervall der Differenz | -0,076 bis 0,080 | — |

Quelle: NLM, Dezember 2024

Herausforderung

- Preisbeschränkungen durch Aufsichtsbehörden: Die Preisgestaltung stellt nach wie vor eine der größten Hürden dar, die den Markt für VEGF-Inhibitoren daran hindern, sein volles Potenzial auszuschöpfen. Die Preiskontrollen für Bevacizumab-Biosimilars und andere VEGF-Inhibitoren sind vielerorts streng und erschweren Herstellern die erfolgreiche Entwicklung und Vermarktung dieser Medikamente erheblich. Dies führt häufig zu Ungleichheiten beim Zugang zur Behandlung, da Erstattungsmöglichkeiten und Kostendeckung von Land zu Land variieren. Somit schränken diese Preisbeschränkungen das Marktpotenzial für eine profitable Marktdurchdringung ein und begrenzen die Verfügbarkeit von VEGF-Inhibitoren für Patienten, die diese Medikamente benötigen.

- Strenge regulatorische Anforderungen: Der Markt steht aufgrund der in verschiedenen Ländern geltenden strengen regulatorischen Rahmenbedingungen vor erheblichen Herausforderungen. Alle neuen Arzneimittel und Biosimilars müssen klinische Studien und kostspielige Verfahren durchlaufen, was die Markteinführung verzögern und die Entwicklungskosten erhöhen kann. Hinzu kommen weitere regionale Standards, die den Markteintritt zusätzlich erschweren. Das regulatorische Umfeld bremst die Entwicklung neuer Therapiealternativen für VEGF-Inhibitoren und damit das Marktwachstum.

Marktgröße und Prognose für Inhibitoren des vaskulären endothelialen Wachstumsfaktors:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

15,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

26,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Inhibitoren des vaskulären endothelialen Wachstumsfaktors:

Segmentanalyse nach Verabreichungsweg

Im Markt für VEGF-Inhibitoren (Vascular Endothelial Growth Factor) wird erwartet, dass injizierbare Präparate aufgrund ihrer überlegenen Bioverfügbarkeit und schnellen therapeutischen Wirkung im Prognosezeitraum mit 71 % den größten Marktanteil halten werden. Die meisten VEGF-Inhibitoren, insbesondere monoklonale Antikörper, müssen für eine effektive Verabreichung injiziert werden. Laut einem Bericht der NLM vom Januar 2023 stiegen die geschlechts- und altersbereinigten Raten von Anti-VEGF-Injektionen in Japan pro 1000 Personenjahre in den letzten zehn Jahren von 7,9 auf 16,1. Dies verdeutlicht den signifikanten Anstieg medizinischer Injektionen zur Behandlung von Augenerkrankungen und Krebserkrankungen.

Typensegmentanalyse

Das Marktsegment der VEGF-α-Inhibitoren wird im Prognosezeitraum voraussichtlich den größten Marktanteil halten. Dies ist auf die zentrale Rolle von VEGF-α bei der pathologischen Angiogenese und die nachgewiesene Wirksamkeit bei zahlreichen wichtigen Indikationen wie Krebs und altersbedingter Makuladegeneration zurückzuführen. VEGF-α fördert sowohl die Tumorgefäßbildung als auch die retinale Neovaskularisation und die Gefäßpermeabilität. Daher bilden VEGF-α-Inhibitoren (z. B. Bevacizumab, Ranibizumab, Aflibercept) die Grundlage therapeutischer Behandlungen. Ihre breite klinische Anwendung wird durch etablierte Leitlinien und Zulassungen wichtiger Gesundheitsbehörden wie der FDA und der EMA unterstützt.

Endnutzersegmentanalyse

Im Markt für VEGF-Inhibitoren (Vascular Endothelial Growth Factor) wird erwartet, dass Krankenhäuser im Prognosezeitraum den größten Marktanteil im Endkundensegment halten werden. Dies ist auf die überlegene Infrastruktur der Krankenhäuser, den Zugang zu Fachärzten und die Fähigkeit zur Behandlung schwerer Fälle mit hohem Pflegebedarf zurückzuführen. Laut einem Bericht der NLM vom September 2023 wurden in den letzten zehn Jahren in dänischen Krankenhäusern 901.826 Injektionen mit VEGF-Inhibitoren an 56.081 Patienten verabreicht; allein im Jahr 2022 waren es 131.010 Injektionen. Diese hohe Anzahl an Injektionen im Krankenhaus unterstreicht die entscheidende Rolle, die Krankenhäuser bei der Verabreichung von VEGF-Inhibitor-Therapien an Patienten mit besonderem medizinischem Betreuungsbedarf spielen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Untersegmente |

Typ |

|

Wirkstoffklasse |

|

Anwendung |

|

Verabreichungsweg |

|

Endbenutzer |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

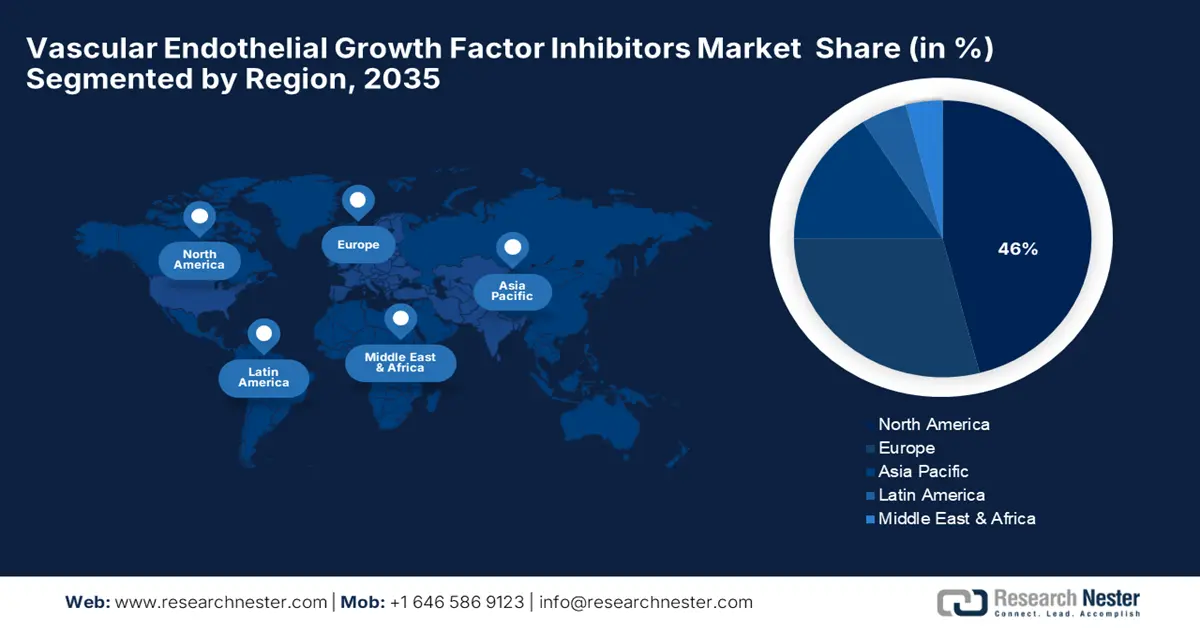

Markt für VEGF-Inhibitoren – Regionale Analyse

Markteinblicke Nordamerika

Der Markt für VEGF-Inhibitoren in Nordamerika wird im Prognosezeitraum voraussichtlich mit 46 % den größten Marktanteil halten. Gründe hierfür sind die hohe Prävalenz von Krebs und Netzhauterkrankungen sowie die gute Verfügbarkeit von FDA-zugelassenen Biologika. Die Region profitiert zudem von einer hochentwickelten Gesundheitsinfrastruktur und hohen Investitionen in Forschung und Entwicklung. Staatliche Initiativen, wie die NIH-Förderung von Anti-VEGF-Therapien, fördern weiterhin Innovationen, insbesondere in der Krebs- und Augenforschung. Durch öffentlich-private Partnerschaften werden die Entwicklung von Biosimilars und klinische Studien beschleunigt. Dank beschleunigter Zulassungsverfahren und regulatorischer Flexibilität gelangen neuere VEGF-Inhibitoren zudem schneller auf den Markt.

Der US- Markt wächst aufgrund einer breiten Krankenversicherung, hoher Diagnosequoten und der frühen Einführung von Biosimilars. Führende Pharmaunternehmen und häufige Produktzulassungen treiben das Marktwachstum zusätzlich an. Laut einem Bericht des National Cancer Institute (NCI) vom Mai 2025 liegt die Krebssterblichkeitsrate in den USA bei 145,4 pro 100.000 Männer und Frauen pro Jahr. Diese alarmierende Inzidenz treibt die Nachfrage nach anti-angiogenetischen Therapien wie Bevacizumab und Ramucirumab an, die zur Standardtherapie verschiedener solider Tumore gehören. Darüber hinaus beschleunigen erhebliche Investitionen von Institutionen in die onkologische Forschung die Entwicklung von VEGF-gerichteten Therapien der nächsten Generation.

Der Markt für Inhibitoren in Kanada wächst aufgrund kontinuierlicher Innovationen bei Biologika und Biosimilars sowie einer zunehmenden älteren Bevölkerung. Zusätzlich fördern günstige Erstattungsbedingungen und die Durchführung klinischer Studien das Wachstum. Laut einem Bericht von Statistics Canada vom April 2022 wurden in den letzten fünf Jahren in Kanada rund 861.000 Personen im Alter von 85 Jahren und älter erfasst. Da diese Patientengruppe zu den älteren Bevölkerungsgruppen zählt, ist sie anfälliger für altersbedingte Erkrankungen wie Makuladegeneration und andere Krebsarten – Erkrankungen, die hauptsächlich mit VEGF-Inhibitoren behandelt werden. Da die staatlichen Gesundheitsprogramme einen breiten Bevölkerungskreis mit diesen Therapien versorgen, steigt die Akzeptanzrate.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für VEGF-Inhibitoren im asiatisch-pazifischen Raum wird aufgrund der steigenden Inzidenz diabetesbedingter Augenerkrankungen und Krebserkrankungen voraussichtlich das schnellste Wachstum im Prognosezeitraum verzeichnen. Das regionale Wachstum wird durch den verbesserten Zugang zur Gesundheitsversorgung und die zunehmende Generikaherstellung begünstigt. In den letzten Jahren wurden vermehrt Biosimilar-VEGF-Inhibitoren in der Region zugelassen, was ihre Verfügbarkeit und Bezahlbarkeit verbessert hat. Die Schlüsselmärkte China, Indien und Südkorea investieren massiv in klinische Studien und lokale Produktionsstätten. Darüber hinaus tragen zahlreiche Kooperationen zwischen multinationalen Pharmaunternehmen und lokalen Herstellern zusätzlich zum Marktwachstum bei.

Der Markt in China wächst aufgrund staatlicher Ausgaben für die Behandlung von Krebs und Augenkrankheiten sowie der zunehmenden Zulassung von Biosimilars. Die Produktionskapazitäten tragen ebenfalls zu sinkenden Arzneimittelkosten bei. Laut einem Bericht der NLM vom September 2024 stieg die Zahl der in China zugelassenen Onkologika jährlich und machte 2022 49,2 % aller klinischen Studien der frühen Phase aus. Auch die Zahl der Studien im Bereich Endokrinologie und Hämatologie nahm kontinuierlich zu und erreichte 2022 einen Anteil von etwa 8,5 % bzw. 5,3 % aller klinischen Studien der frühen Phase. Darüber hinaus hat die staatliche Förderung biotechnologischer Innovationen einen Boom in der heimischen Entwicklung von VEGF-Inhibitoren ausgelöst, wodurch dieser Markt zu den am schnellsten wachsenden im asiatisch-pazifischen Raum zählt.

Der Markt in Indien wächst aufgrund der hohen Anzahl von Diabetikern mit erhöhtem Risiko für Retinopathie und der steigenden Nachfrage nach erschwinglichen Biologika. Der Ausbau spezialisierter Kliniken und öffentlicher Gesundheitsprogramme fördert die Akzeptanz zusätzlich. Laut einem Bericht der National Library of Medicine (NLM) vom Mai 2025 wird die Diabetesprävalenz bei Erwachsenen in Indien auf 6,5 % geschätzt. Nichtübertragbare Krankheiten (NCDs) sind für etwa 60 % der Gesamtmortalität in Indien verantwortlich, wobei Diabetes, Bluthochdruck und Adipositas besonders häufig vorkommen. Verstärkte staatliche Initiativen zur Verbesserung der Diabetesversorgung und ein wachsendes Bewusstsein für diabetische Augenerkrankungen treiben die Marktentwicklung weiter an. Darüber hinaus verbessert die Einführung kostengünstiger Biosimilars den Zugang für eine breitere Patientengruppe.

Export und Import von ophthalmischen Instrumenten und Geräten (2023):

Land | Exporte | Importe |

Japan | 498 Millionen | 249 Millionen |

Singapur | 197 Millionen | 88,8 Millionen |

China | 182 Millionen | 962 Millionen |

Israel | 102 Millionen | 31,2 Millionen |

Südkorea | 89,7 Millionen | 106 Millionen |

Quelle: OEC, 2023

Einblick in den europäischen Markt

Der Markt für VEGF-Inhibitoren in Europa wird im Prognosezeitraum aufgrund eines ausgereiften regulatorischen Rahmens, der starken Präsenz von Biosimilar-Herstellern und der alternden Bevölkerung voraussichtlich stetig wachsen. Gesundheitspolitik und Forschung fördern den Zugang und die Innovation. Die Europäische Arzneimittel-Agentur (EMA) hat mehrere Biosimilar-Versionen von Bevacizumab zugelassen und damit die Behandlungsmöglichkeiten und die Bezahlbarkeit in der Region verbessert. Auch in Deutschland und Großbritannien ist die Zahl der Verschreibungen von Anti-VEGF-Therapien aufgrund des zunehmenden Einsatzes in der Onkologie und Ophthalmologie stetig gestiegen. Die gut ausgebaute Gesundheitsinfrastruktur ermöglicht den breiten Einsatz von VEGF-Inhibitoren.

Der Markt für VEGF-Inhibitoren in Großbritannien wächst dank des gut ausgebauten staatlichen Gesundheitssystems (NHS), das eine breite Anwendung von Anti-VEGF-Therapien ermöglicht. Zusätzliche Impulse für die Marktdurchdringung liefern zudem Programme für den frühzeitigen Zugang und klinische Studien. Laut einem Bericht der britischen Regierung vom Mai 2023 wurden bis März 2022 Fördermittel in Höhe von 5,4 Milliarden Pfund (6,7 Milliarden US-Dollar) bereitgestellt, davon 1 Milliarde Pfund (1,24 Milliarden US-Dollar) für planbare Maßnahmen mit Schwerpunkt auf der Krebsbehandlung. Weitere 500 Millionen Pfund (620 Millionen US-Dollar) wurden in die Modernisierung der Krankenhausinfrastruktur und -einrichtungen für anspruchsvollere Behandlungen wie VEGF-Inhibitoren investiert. Die frühzeitige Einführung von Biosimilars und der systematische Behandlungspfad des NHS für Krebspatienten tragen ebenfalls zur Marktdurchdringung bei.

Der Markt in Deutschland wächst aufgrund hoher Gesundheitsausgaben, einer umfassenden Infrastruktur in der Augenheilkunde und Onkologie sowie günstiger Erstattungsmodelle. Erkrankungen wie Darmkrebs, Lungenkrebs und altersbedingte Makuladegeneration werden mithilfe nationaler Gesundheitsdatenbanken sorgfältig überwacht. Laut einem Bericht der NLM vom April 2023 umfassen die statistischen Analysen das mittlere Alter bei Erstdiagnose (Mittelwert und Standardabweichung), die 5-Jahres-Überlebensraten mit 95%-Konfidenzintervallen sowie den Anteil weiblicher Patienten als Indikator für die Geschlechterverteilung und als Schätzwert für die Kohortenabdeckung. Diese detaillierte Stratifizierung gewährleistet eine präzise Behandlungsplanung, unterstützt die Bewertung der Therapieergebnisse und dient als Grundlage für regulatorische und Erstattungsentscheidungen.

Wichtige Akteure auf dem Markt für Inhibitoren des vaskulären endothelialen Wachstumsfaktors:

- Regeneron Pharmaceuticals

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Bayer AG

- Novartis AG

- Roche (Genentech)

- Amgen Inc.

- Biogen

- Coherus BioSciences

- Bausch Health Companies

- Viatris Inc.

- Eli Lilly and Company

- Bristol Myers Squibb

- Exelixis, Inc.

- Takeda Pharmaceuticals

- Eisai Co., Ltd.

- Sanofi (Regeneron)

Der Wettbewerb auf dem Markt ist hoch, wobei Regeneron, Bayer und Novartis führend sind. Es gibt zudem Bestrebungen, die Indikationen für Produkte zu erweitern, Biosimilars zu entwickeln und die Verabreichungssysteme zu verbessern, um den Patientenkomfort zu erhöhen. Regeneron bietet beispielsweise höhere Dosen von Eylea für bequemere Dosierungsintervalle an. Darüber hinaus sind Kooperationen der neue Trend. So arbeiten beispielsweise Bristol Myers Squibb und BioNTech zusammen, um gemeinsam den bispezifischen PD-L1/VEGF-A-Antikörper BNT327 zur Krebsbehandlung zu entwickeln. Diese strategischen Schritte deuten auf Innovationen hin, die darauf abzielen, den ungedeckten medizinischen Bedarf im Bereich der VEGF-Inhibitoren zu decken.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im August 2024 gab Lupin Limited bekannt, dass sie eine globale klinische Phase-3-Studie mit dem Biosimilar-Arzneimittel LUBT010 abgeschlossen haben. Diese Studie zeigte, dass LUBT010 bei der Verbesserung des Sehvermögens von Patienten mit feuchter altersbedingter Makuladegeneration (feuchte AMD) genauso gut wirkt wie das Originalmedikament Lucentis.

- Im September 2022 gab Celltrion USA bekannt, dass ihr Medikament Vegzelma, ein Biosimilar zu Avastin, zur Behandlung von sechs Krebsarten von der FDA zugelassen wurde. Dieses Medikament bietet Patienten eine kostengünstigere Behandlungsoption.

- Report ID: 2479

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Inhibitoren des vaskulären endothelialen Wachstumsfaktors (VEGF) Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten