Marktausblick für Trimersäure:

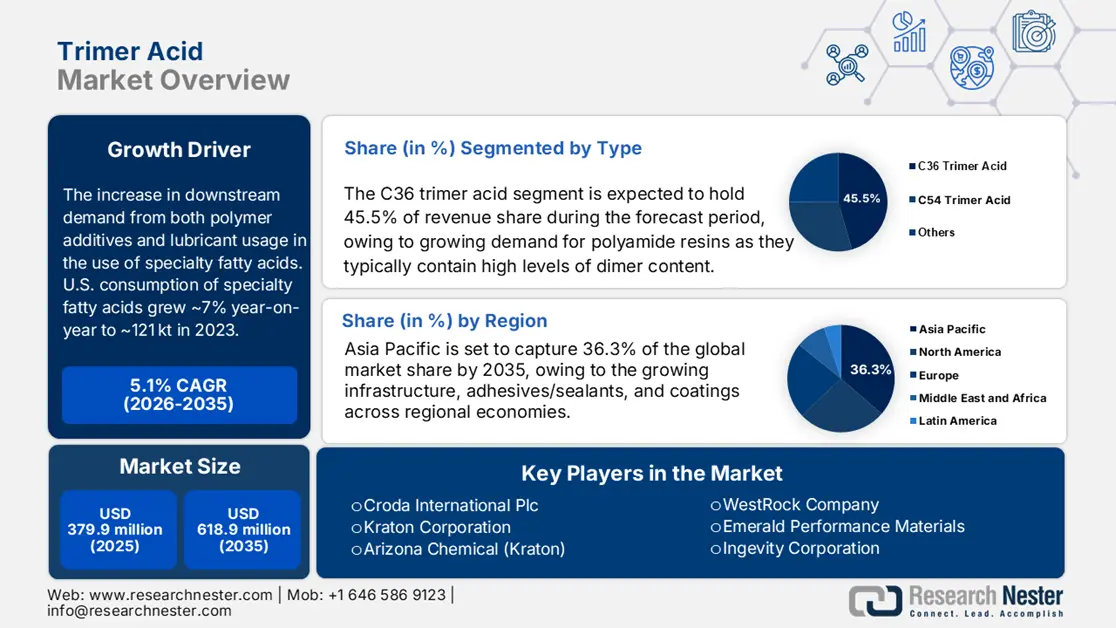

Der Markt für Trimersäure wurde 2025 auf 379,9 Millionen US-Dollar geschätzt und soll bis Ende 2035 auf über 618,9 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Trimersäure auf 398,9 Millionen US-Dollar geschätzt.

Hauptwachstumstreiber ist die rohstoffbedingte Verlagerung von erdölbasierten Zwischenprodukten hin zu biobasierten, aus Fettsäuren gewonnenen Zwischenprodukten (und Rohstoffen wie Pflanzenölnebenprodukten). Dies dient der Erfüllung von Beschaffungsauflagen, der Minderung von Rohstoffrisiken und der Deckung der steigenden Nachfrage nach biobasierten Schmierstoffen, Spezialpolymeren und Beschichtungen. Regierungsquellen belegen die Größe und das jüngste Wachstum des biobasierten Sektors. Im Jahr 2021 erwirtschafteten biobasierte Produkte der Bioökonomie 489 Milliarden US-Dollar für die US-Wirtschaft, gegenüber 464 Milliarden US-Dollar im Jahr 2020. Dies entspricht einem Anstieg um 25 Milliarden US-Dollar bzw. 5,1 %. Daraus lässt sich schließen, dass eine institutionelle Nachfrage besteht, die sich auf die vorgelagerten Produktionsstufen bis hin zu den oleochemischen Produktionsmengen auswirkt.

Der Markt für Schmierstoffbasisöle, dessen Wert laut EPA bei rund 60 Milliarden US-Dollar liegt, verdeutlicht das erhebliche Potenzial trimerisierter und oligomerer Fettsäurezwischenprodukte für die Herstellung leistungsstarker und nachhaltiger Formulierungen. Die Erkenntnisse aus öffentlichen Beschaffungsvorgängen, der Nachfrage in nachgelagerten Bereichen und der vorgelagerten Lieferkette liefern unmittelbare und eindeutige Treiber für die Klassifizierung und die benötigte Menge an Trimersäuren in industriellen Anwendungen und Schmierstoffen.

Trimersäure-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum bei nachhaltigen und umweltfreundlichen Chemikalien: Der globale Markt für umweltfreundliche Chemikalien wird durch branchenübergreifende Nachhaltigkeitsvorgaben angetrieben. Trimersäure, hergestellt aus nachwachsenden Fettsäuren, entspricht den Zielen von Harz- und Beschichtungsherstellern, biobasierte Rohstoffe zu verwenden und ihren CO₂-Fußabdruck zu reduzieren, um ESG-Ziele zu erreichen. Ihre erneuerbare Herkunft unterstützt Umweltzertifizierungen und steigert so die Nachfrage globaler Hersteller. Schätzungsweise 150 Millionen Gallonen Rohstoffe werden derzeit jährlich von Bioraffinerien produziert und in der Herstellung biobasierter Produkte verwendet. Angesichts strengerer Umweltauflagen und steigender Verbraucherpräferenzen hin zu umweltfreundlicheren Materialien wird die Verwendung von biobasierter Trimersäure in Spezialchemikalienanwendungen voraussichtlich deutlich zunehmen.

- Expansion im Bereich Automobil- und Luftfahrtbeschichtungen: Polyamide auf Trimersäurebasis spielen eine wichtige Rolle bei Hochleistungsbeschichtungen für die Automobil- und Luftfahrtindustrie, wo überlegene Korrosionsbeständigkeit und Langlebigkeit unerlässlich sind. Dieses Wachstum wird durch die steigende Flugzeugproduktion, Wartungsarbeiten und strenge Leistungsstandards für Beschichtungen angetrieben. Die chemischen Eigenschaften der Trimersäure verbessern die Flexibilität und Witterungsbeständigkeit von Beschichtungen und machen sie zu einem bevorzugten Zwischenprodukt in fortschrittlichen Beschichtungsformulierungen für die weltweite Luftfahrtindustrie.

- Fortschritte im chemischen Recycling und der Kreislaufwirtschaft: Der Ausbau der Wiederaufbereitungs- und Recyclingindustrie sowie Investitionen in Kreislaufwirtschaftsmodelle im Bereich Spezialchemikalien fördern die Verwendung von Trimersäure aus recycelten Fettsäuren. Baumwolle und Viskose gehören zu den Textilien, die zu 74 % aus biobasierten Rohstoffen hergestellt werden. Im Jahr 2021 wurden rund 45 Millionen Tonnen biobasierter Fasern produziert. Dies verschafft Trimersäureherstellern einen Wettbewerbsvorteil gegenüber großen globalen Chemiekonzernen, die ehrgeizige Klimaneutralitätsziele verfolgen. Die Integration recycelter Rohstoffe reduziert die Umweltbelastung und stärkt die Resilienz der Lieferkette angesichts des zunehmenden regulatorischen Drucks auf Emissionstransparenz und Klimarisikoberichterstattung.

Wachstum im Handel mit Schmierstoffen

Der Handel mit Schmierstoffen spielt eine Schlüsselrolle für den Trimersäuremarkt, da Trimersäuren wichtige Zwischenprodukte für synthetische Ester sind, die in Hochleistungsschmierstoffen verwendet werden. Die steigende grenzüberschreitende Nachfrage nach Premiumschmierstoffen erhöht den Bedarf an einer kontinuierlichen Trimersäureversorgung und veranlasst die Hersteller zum Kapazitätsausbau. Handelsströme beeinflussen auch die regionale Preisgestaltung: Hohe Schmierstoffimporte erzeugen eine Nachfrage nach Trimersäuren in nachgelagerten Produktionszentren. Mit dem Wachstum des globalen Schmierstoffhandels werden Wachstum und Wettbewerbsfähigkeit des Trimersäuremarktes direkt gefördert.

Weltweiter Handel mit Schmierstoffen (2023)

Führende Exporteure | Exportwert (USD) | Führende Importeure | Importwert (USD) |

Deutschland | 2,25 Mrd. USD | China | 1,68 Mrd. USD |

Vereinigte Staaten | 2,19 Mrd. USD | Deutschland | 664 Mio. USD |

Japan | 1,21 Mrd. USD | Mexiko | 470 Mio. USD |

Quelle: OEC

Herausforderungen

- Begrenzte Produktionskapazitäten: Trimersäure wird nur von wenigen Unternehmen (z. B. Croda, Oleon, Kraton) hergestellt, und die weltweite Produktionskapazität liegt unter 100 Kilotonnen. Dies führte bei stark steigender Nachfrage zu Angebotsengpässen. Die Nachfrage nach Polyurethanklebstoffen ist stetig gewachsen, während der Ausbau der Trimersäure-Produktionskapazitäten hinterherhinkte, was ein Ungleichgewicht zwischen Angebot und Nachfrage zur Folge hatte. Die sehr geringe Rückwärtsintegration behindert zudem eine effiziente Produktionssteigerung bestimmter Zulieferergruppen und schränkt somit die Wettbewerbsfähigkeit mittel- und langfristig ein.

- Hohe Herstellungskosten: Die Produktion von Trimersäure ist sehr energieintensiv, da der Prozess eine thermische Polymerisation bei hohen Temperaturen von bis zu 230–280 °C beinhaltet. Das US-Energieministerium hat Investitionen in Höhe von 25 Millionen US-Dollar in die Forschung zum Polymer-Upcycling angekündigt, um Kunststoffabfälle zu reduzieren. Hinzu kommen die Kosten für die Spezialreaktoren und das Reinigungssystem zur Trimersäureproduktion. Diese hohen Anfangsinvestitionen verhindern, dass kleine Hersteller vom Markt ausscheiden. Die hohen Anfangskosten begrenzen die Rentabilität und schränken die Einsatzmöglichkeiten in kostensensiblen Anwendungen, wie beispielsweise Bauchemikalien, ein.

Marktgröße und Prognose für Trimersäure:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,1 % |

|

Marktgröße im Basisjahr (2025) |

379,9 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

618,9 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Trimersäure:

Typensegmentanalyse

Das Segment der C36-Trimersäuren wird voraussichtlich bis 2035 mit einem Marktanteil von 45,5 % den größten Anteil am Trimersäuremarkt erreichen. Grund dafür ist die steigende Nachfrage nach Polyamidharzen, da diese typischerweise einen hohen Dimergehalt aufweisen und sich durch hohe Flexibilität auszeichnen. Das Nationale Labor für Erneuerbare Energien (NREL) geht davon aus, dass biobasierte chemische Rohstoffe, einschließlich C36-Derivate, bis 2034 die wichtigste Form der Spezialchemikalienproduktion und des -verbrauchs darstellen werden. Dies spiegelt die weltweit wachsende Nachfrage nach erneuerbaren, leistungsstarken Zwischenprodukten für die Entwicklung von Klebstoffen, Beschichtungen und technischen Polymeren wider.

Anwendungssegmentanalyse

Das Segment der Kleb- und Dichtstoffe wird voraussichtlich bis 2035 das stärkste Wachstum verzeichnen und einen Marktanteil von 37,2 % für Trimersäuren erreichen. Dies ist vor allem auf den zunehmenden Einsatz von Hochleistungsklebstoffen in der Automobil- und Luftfahrtindustrie sowie bei Bauprojekten zurückzuführen. Die Nachfrage nach Trimersäuren steigt, da Verbraucher verbesserte Haftfestigkeit und thermische Stabilität fordern. Wie im Bericht des US-Energieministeriums zu Werkstoffen hervorgehoben wird, sind leichte und langlebige Materialien wichtig für die Effizienz und Funktion von Automobilen. Um die Leistungs- und Sicherheitsanforderungen sowie die Erwartungen an die Langlebigkeit in verschiedenen Branchen zu erfüllen, wird der Einsatz neuerer Technologien mit langlebigen Materialien oder die Verbesserung der Schweiß- und Haftungsleistung durch moderne Klebstoffe mit einem höheren Anteil an Trimersäuren immer wichtiger.

Endverwendungssegmentanalyse

Dem Automobilsegment wird bis 2035 mit einem Marktanteil von 32,3 % bei Trimersäuren das stärkste Wachstum prognostiziert. Dies ist vor allem auf die zunehmende Nachfrage nach kraftstoffsparenden Fahrzeugen und Elektrofahrzeugen zurückzuführen. Die Produktion erfordert innovative Beschichtungen, Schmierstoffe, Polymere und Klebstoffe auf Basis von Trimersäuren. Laut IEA (STEPS) steigt der Anteil von Elektrofahrzeugen am Gesamtabsatz von 15 % im Jahr 2023 auf fast 40 % im Jahr 2030 und über 50 % im Jahr 2035. In den kommenden Jahren werden Hochleistungsmaterialien auf Trimersäurebasis insbesondere in der Automobil-, Luft- und Raumfahrt- sowie Bauindustrie aufgrund ihrer thermischen Beständigkeit, Langlebigkeit oder einer Kombination aus beidem bei der Herstellung großer Stückzahlen eine wichtige Rolle spielen.

Unsere detaillierte Analyse des Trimersäuremarktes umfasst die folgenden Segmente:

| Segment | Teilsegment |

Typ |

|

Anwendung |

|

Bilden |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Trimersäuremarkt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

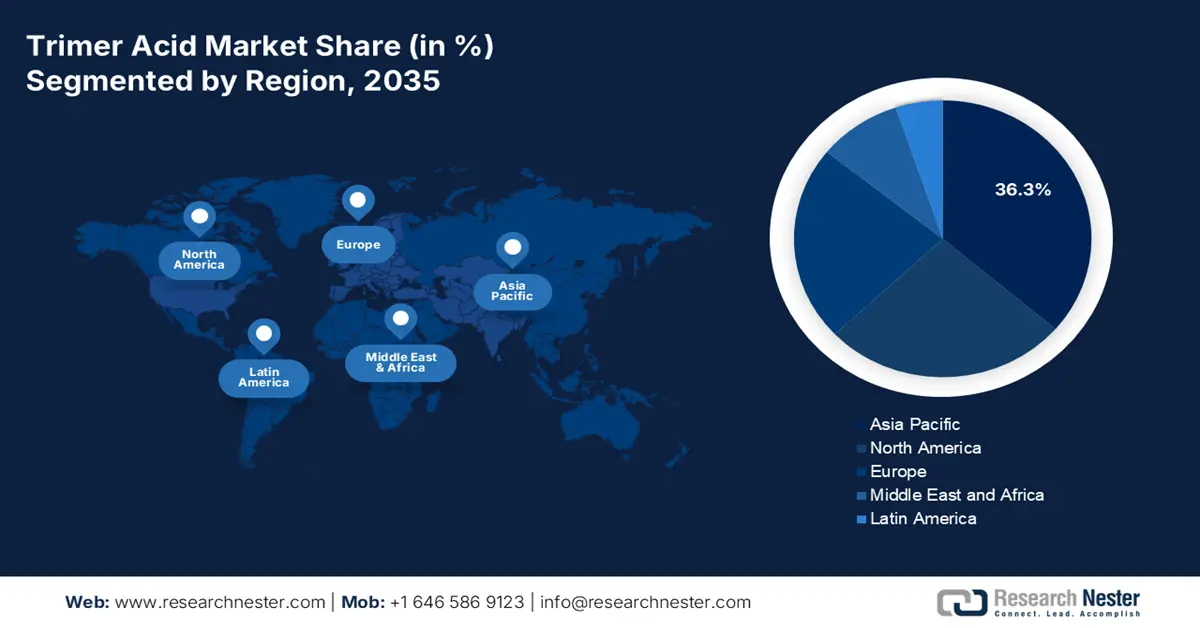

Bis 2035 wird der asiatisch-pazifische Markt voraussichtlich einen Marktanteil von 36,3 % am Trimersäuremarkt erreichen. Die Nachfrage wird durch Infrastrukturprojekte, Kleb- und Dichtstoffe sowie Beschichtungen in den regionalen Volkswirtschaften getrieben. China ist aufgrund des bestehenden und neuen Umfangs der Bau- und Industrieprojekte mit Abstand führend im Verbrauch. Die zunehmende Akzeptanz biobasierter Produkte und zugehöriger Additivtechnologien in der Region trägt ebenfalls zum Wachstum im asiatisch-pazifischen Raum bei. Es wird erwartet, dass die Region dieses Wachstum, das durch die anhaltende Urbanisierung und kontinuierliche Investitionen in die Industrialisierung vorangetrieben wird, bis 2035 beibehalten wird.

Chinas Nachfrage nach Trimersäure dürfte aufgrund des hohen Verbrauchs in Bau- und Infrastrukturprojekten – bedingt durch die anhaltende, rasante Urbanisierung – sowie der damit verbundenen Verwendung in Beschichtungen, Dichtstoffen, Klebstoffen und Polyamidharzen steigen, was die Nachfrage stark ankurbelt. Auch Umweltauflagen fördern den Einsatz biobasierter Verfahren. Die Urbanisierungsrate des Landes wird voraussichtlich weiter steigen, wobei temporäre Großprojekte diesen Trend bis 2035 kurzfristig unterstützen werden.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Trimersäuren wird bis 2035 voraussichtlich einen Marktanteil von 26,6 % erreichen. Grund dafür ist die steigende Nachfrage nach Polyamidharzen und Klebstoffen für Automobil- und Industrielacke. Hinzu kommen wachsende Chancen in den Bereichen Ölfeldchemikalien, Farben und Baustoffe. Auch die verstärkten Forschungs- und Entwicklungsbemühungen zur Förderung von Trimersäure-basierten biobasierten Rohstoffen und Bio-Rohstoffen tragen maßgeblich dazu bei. Der nordamerikanische Trimersäuremarkt gewinnt weiterhin an Dynamik durch die zunehmende Verwendung von Leichtbau-Automobilkomponenten und den starken Verbrauch von Trimersäure-basierten Klebstoffen in den Produktionszentren der USA und Kanadas.

Die Expansion in den USA dürfte sich aufgrund des hohen Verbrauchs in der Klebstoff- und Beschichtungsindustrie, im Baugewerbe, in der Energieinfrastruktur und im Transportwesen fortsetzen. Der steigende Verbrauch von Trimersäure als Korrosionsinhibitor, insbesondere in Pipelines und bei Offshore-Bohrungen, erhöht die Nachfrage und den Verbrauch. Rund 2 % der gesamten Erdgasproduktion und 15 % der gesamten Rohölproduktion in den USA stammten 2022 aus dem Offshore-Gebiet des Golfs von Amerika. Etwa 97 % der gesamten Öl- und Gasproduktion im Festlandsockel finden im Golf von Mexiko statt, der ein Zentrum für die meisten Offshore-Öl- und Gasquellen des Bundes darstellt. Darüber hinaus fördern günstige regulatorische Maßnahmen auf Bundesebene (EPA) weiterhin VOC-arme Chemikalien, um die Entwicklung von PEP (Professional Energy Protection) und die Geschäftsentwicklung zu unterstützen. Auch die inländische Produktion biobasierter Chemikalien in den USA expandiert stark, insbesondere für Trimersäure aus Louisiana und Texas. Dies sichert die notwendige inländische Versorgung für eine wettbewerbsfähige und leistungsorientierte Chemieexpansion.

Einblicke in den europäischen Markt

Der europäische Markt für Trimersäure wird bis 2035 voraussichtlich einen Marktanteil von 22,9 % erreichen. Grund dafür ist die steigende Nachfrage nach Trimersäure aufgrund ihres zunehmenden Einsatzes in Klebstoffen, Beschichtungen und als Baustein bei der Polyamidherstellung. Deutschland und Großbritannien sind aufgrund ihrer starken Spezialchemieindustrie die größten Abnehmer. Europa wird mit steigenden Importen aus Asien und sich weiterentwickelnden regulatorischen Anforderungen im Zuge der ECHA-REACH-Änderungen konfrontiert sein, was die Kosten für die Einhaltung der Vorschriften erhöhen wird. Darüber hinaus verändern strengere Ziele zur CO₂-Reduzierung die Branchenpraktiken und zwingen Hersteller und Importeure, Nachhaltigkeitsziele mit der wachsenden Nachfrage in Einklang zu bringen. Dies beeinflusst letztlich die Wettbewerbsfähigkeit und die operativen Strategien auf dem gesamten europäischen Markt.

Der Gebäudesektor ist für 25 % des gesamten CO₂-Fußabdrucks Großbritanniens verantwortlich und spielt laut einem Bericht des britischen Umweltausschusses eine entscheidende Rolle bei der Erreichung der nationalen Emissionsreduktionsziele. Die britische Regierung strebt Klimaneutralität bis 2050 an und positioniert Großbritannien damit unter den ambitioniertesten Klimaschutzbemühungen weltweit. Dieses Ziel ist rechtsverbindlich und sieht vor, die Scope-1-Emissionen bis 2032 um 50 % und bis 2037 um 75 % zu reduzieren. Damit wird Großbritannien bis 2037 bereits über drei Viertel des Weges zur Klimaneutralität zurückgelegt haben. Als Umsetzungsorganisation für die Strategien der britischen Regierung im Bereich Büro- und Lagergebäude hat sich die Regierung verpflichtet, die Scope-1-Emissionen für Regierungsgebäude bis 2027 um 50 % und bis 2035 um 78 % zu senken und damit die Regierungsziele zu übertreffen.

Wichtige Akteure auf dem Markt für Trimersäuren:

- Croda International Plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Kraton Corporation

- Arizona Chemical (Kraton)

- WestRock Company

- Emerald Performance Materials

- Ingevity Corporation

- Oleon NV (Avril-Gruppe)

- Harima Chemicals Group, Inc.

- KLK OLEO (Kuala Lumpur Kepong)

- Emery Oleochemicals

- Aditya Birla Chemicals

- BASF SE

- Akzo Nobel NV

- Resinat-Materialgruppe

- Dura Chemicals, Inc.

Der globale Markt für Trimersäuren ist mäßig konsolidiert und wird von einigen wichtigen Akteuren wie Croda International, Kraton Corporation und Arizona Chemical dominiert. Unternehmen diversifizieren ihr Angebot zunehmend und entwickeln biobasierte und nachhaltige Produkte, um den strengeren Umwelt-, Gesundheits- und Sicherheitsvorschriften sowie den Trends zur grünen Chemie gerecht zu werden. Innerhalb der Branche ergreifen Unternehmen strategische Initiativen wie Fusionen und Übernahmen (Kraton Corporation schloss 2016 die Übernahme von Arizona Chemical, Inc. ab), Kapazitätserweiterungen sowie Investitionen in Forschung und Entwicklung, um hochreine Spezialtrimersäuren für die Klebstoff-, Beschichtungs- und Polymerindustrie zu vermarkten. Globale Akteure in Asien, insbesondere Unternehmen aus Malaysia und Südkorea, nutzen effiziente Produktionsprozesse, um auf zahlreichen Exportmärkten wettbewerbsfähig zu sein. Auch europäische Unternehmen konzentrieren sich darauf, Biopolymerstrategien zu integrieren, um ihre Präsenz in diesem Sektor zu stärken.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt für Trimersäuren aufgeführt:

Neueste Entwicklungen

- BASF brachte 2025 eine umweltfreundliche Produktreihe auf den Markt, die auf Klebstoffen und Beschichtungen aus nachwachsenden Rohstoffen wie Tallöl basiert. Der Markt für biobasierte Chemikalien sollte von 349,5 Millionen US-Dollar im Jahr 2025 um 4,7 % gegenüber 2024 wachsen. Diese Produkteinführung steigerte den Marktanteil von BASF im Klebstoffsegment auf 29,4 % und unterstützte die ESG-Ziele des Unternehmens. Dies zwang Wettbewerber, sich auf erneuerbare Lösungen zu konzentrieren und trug zum erwarteten jährlichen Wachstum des Trimersäuremarktes von 5,0 % bis 2035 bei.

- Im Januar 2024 verdoppelte Oleon die Produktionskapazität für Trimersäure im Werk Ertvelde, Belgien, um Beschichtungen und Schmierstoffe anbieten zu können. Die Erweiterung reagierte auf die steigende Nachfrage nach Hochleistungsbeschichtungen, insbesondere in Ostasien. Bis 2025 sollten Klebstoffe und Beschichtungen einen Marktanteil von rund 30 % erreichen. Dieser Schritt stärkte Oleons Präsenz in der Region, sicherte die Versorgungssicherheit und beugte den Herausforderungen durch schwankende Rohstoffpreise auf den Weltmärkten vor.

- Report ID: 4232

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Trimersäure Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten