Marktausblick für Übergangsmetalle:

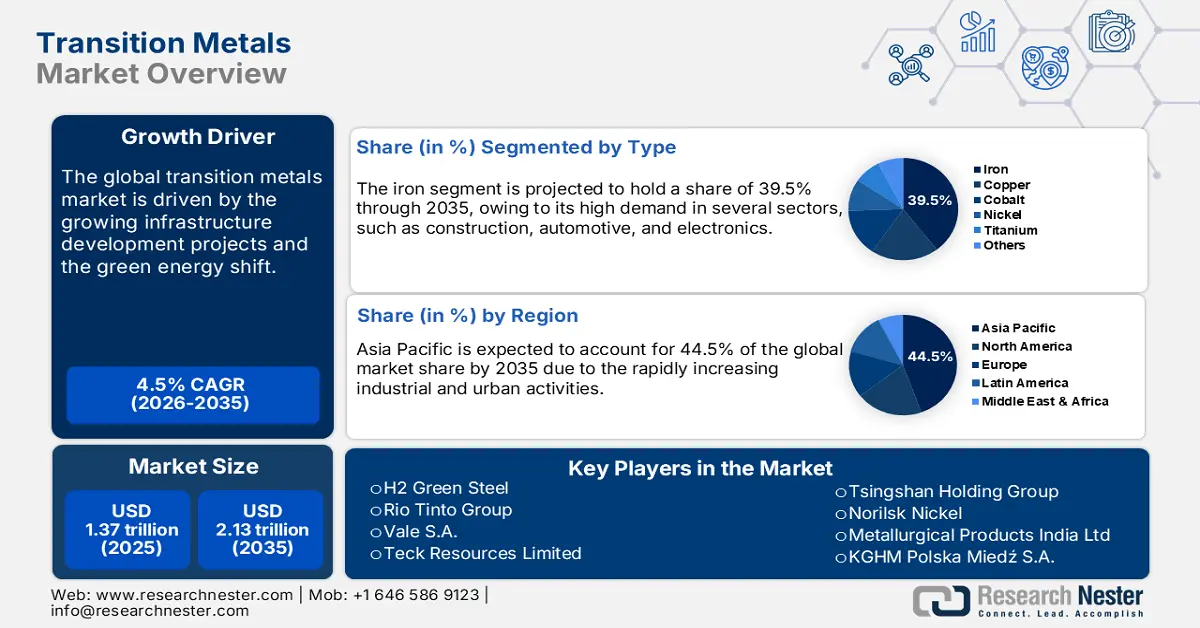

Der Markt für Übergangsmetalle hatte 2025 ein Volumen von 1,37 Billionen US-Dollar und wird bis 2035 voraussichtlich auf über 2,13 Billionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 4,5 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen für Übergangsmetalle auf 1,43 Billionen US-Dollar geschätzt.

Die weltweit laufenden, dynamischen Infrastrukturentwicklungsprojekte werden Übergangsmetallproduzenten in den kommenden Jahren lukrative Gewinne bescheren. Industrie- und Entwicklungsländer konzentrieren sich verstärkt auf den Ausbau und die Modernisierung bestehender Infrastrukturen, um im globalen Wettbewerb bestehen zu können. Regionen mit hohem Potenzial wie der asiatisch-pazifische Raum, Lateinamerika sowie der Nahe Osten und Afrika werden den Handel mit Übergangsmetallen voraussichtlich maßgeblich vorantreiben. Förderliche Regierungspolitiken und positive öffentlich-private Investitionen dürften die Produktion und Vermarktung von Übergangsmetallen wie Nickel, Kobalt, Eisen und Zink beflügeln. Diese Entwicklungen werden voraussichtlich neue Marktteilnehmer in den Übergangsmetallmarkt bringen und die Lieferkette stärken.

Die Investitionen in neue Metall- und Mineralienvorkommen gewinnen weltweit an Bedeutung. Laut einer Analyse der Internationalen Energieagentur (IEA) stieg der Mineralienabbau 2023 im Vergleich zum Vorjahr um 10 %. Auch die Explorationsausgaben legten um fast 15 % zu, vor allem getrieben von Australien und Kanada. Die Lithiuminvestitionen verzeichneten 2023 trotz niedriger Preise einen deutlichen Anstieg um 60 %. Viele Länder schließen zudem grenzüberschreitende Partnerschaften, um die Produktion von Übergangsmetallen auszuweiten. China war in den letzten zehn Jahren mit hohen Investitionen führend bei der Übernahme von Minen im Ausland. Australien erhöhte die Investitionen seiner Critical Minerals Facility und finanzierte 2023 Abbau- und Verarbeitungsprojekte mit rund 1,3 Milliarden US-Dollar.

Schlüssel Übergangsmetalle Markteinblicke Zusammenfassung:

Regionale Highlights:

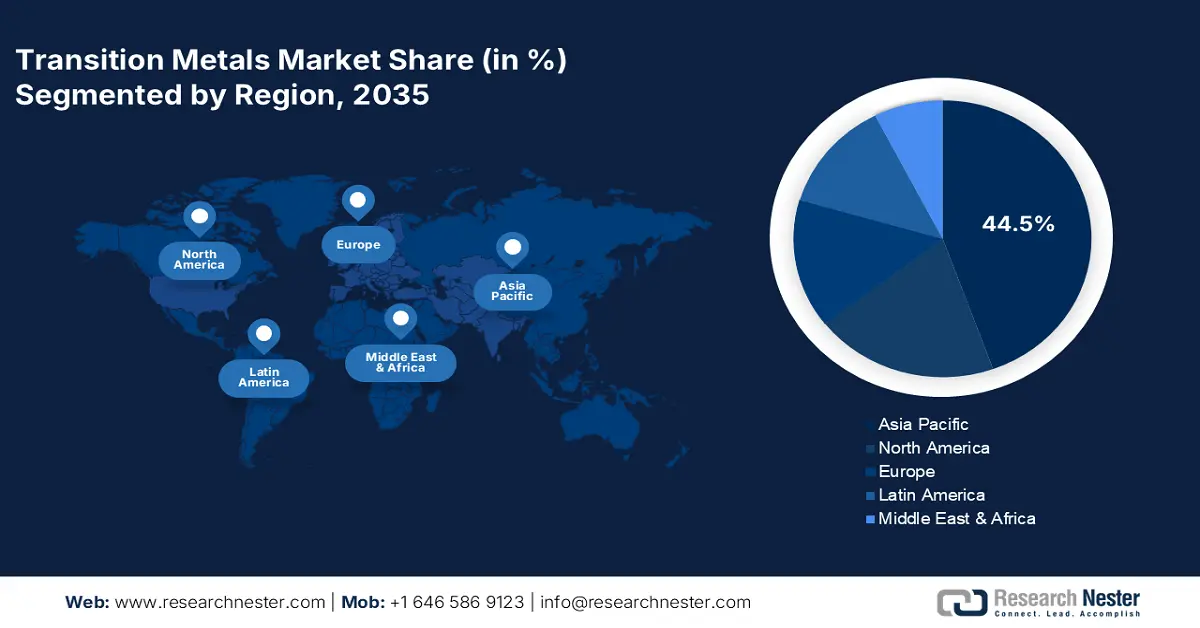

- Der asiatisch-pazifische Raum ist mit einem Anteil von 44,5 % führend auf dem Markt für Übergangsmetalle. Dies wird durch eine robuste industrielle und städtische Entwicklung sowie den Übergang zu grüner Energie begünstigt und positioniert die Region bis 2026–2035 als globales Zentrum.

- Der nordamerikanische Markt für Übergangsmetalle dürfte bis 2035 ein rasantes Wachstum verzeichnen, angetrieben durch starke Investitionen im Bergbau und die Nachfrage nach sauberer Energie.

Segmenteinblicke:

- Es wird erwartet, dass das Segment Eisen von 2026 bis 2035 aufgrund der hohen Nachfrage aus den globalen Infrastruktur- und Industriesektoren ein signifikantes Wachstum verzeichnen wird.

- Es wird erwartet, dass das Segment Bauwesen bis 2035 einen Marktanteil von 39,9 % erreichen wird, angetrieben durch die Urbanisierung und die Abhängigkeit von langlebigen, korrosionsbeständigen Metallen.

Wichtigste Wachstumstrends:

- Zunehmende Anwendungen in EV-Batterien

- Energiewende hin zu grüner Energie

Größte Herausforderungen:

- Strenge Umweltauflagen und Bedenken

- Unsicheres und kapitalintensives Geschäft

Wichtigste Akteure: H2 Green Steel, Rio Tinto Group, Vale SA, Teck Resources Limited, Tsingshan Holding Group und Norilsk Nickel.

Global Übergangsmetalle Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,37 Billionen USD

- Marktgröße 2026: 1,43 Billionen USD

- Prognostizierte Marktgröße: 2,13 Billionen US-Dollar bis 2035

- Wachstumsprognose: 4,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (44,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Russland, Japan, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen des Übergangsmetallmarktes:

Wachstumstreiber

- Zunehmende Anwendung in EV-Batterien: Übergangsmetalle gewinnen im Automobilsektor, insbesondere bei der Herstellung von Elektrofahrzeugen, zunehmend an Bedeutung. Metalle wie Kobalt, Nickel und Lithium werden in großem Umfang für die Produktion von EV-Batterien eingesetzt. Ihre gute thermische und elektrische Leitfähigkeit treibt die Nachfrage nach Übergangsmetallen für innovative EV-Batterien weiter an. Die steigende Verbreitung emissionsfreier Fahrzeuge schafft ein lukratives Umfeld für Übergangsmetallhersteller.

- Energiewende: Die Energiewende wird den Absatz kritischer Metalle im Prognosezeitraum voraussichtlich deutlich ankurbeln. Kupfer, Titan und Platin sind essenzielle Bestandteile für die Herstellung von Solarmodulen, Wasserstoff-Brennstoffzellen und Windkraftanlagen. Schätzungen zufolge wird die Energiewende die langfristige Nachfrage nach Metallen wie Kupfer, Kobalt, Nickel, Lithium und Graphit erhöhen. Laut einer Studie der Internationalen Energieagentur (IEA) wird die Gesamtnachfrage nach Kupfer im Szenario der angekündigten Zusagen, insbesondere für Photovoltaik und Windenergie, voraussichtlich von 1.685 kt bzw. 724,1 kt im Jahr 2025 auf 2.049 kt bzw. 939,1 kt im Jahr 2040 steigen.

Dieselbe Quelle gibt außerdem an, dass der Marktwert von Kupfer im Rahmen der Energiewende im Jahr 2023 auf 220 Milliarden US-Dollar geschätzt wurde und im Szenario der angekündigten Investitionszusagen sowie im Netto-Null-Szenario bis 2040 voraussichtlich einen Boom erleben wird. Analysen des Weltwirtschaftsforums (WEF) zeigen, dass die Kupfernachfrage bis 2050 voraussichtlich 55,1 Millionen Tonnen erreichen wird. Chile verfügt mit 23,6 % über die größten Kupferreserven, gefolgt von der Demokratischen Republik Kongo (10 %), Peru (10 %) und China (8,6 %).

![]()

Quelle: IEA

Herausforderungen

- Strenge Umweltauflagen und -bedenken: Die in bestimmten Regionen aufgrund von Umweltbedenken geltenden strengen Bergbauvorschriften dürften die Produktion von Übergangsmetallen verringern. Übermäßiger Abbau führt zu Bodenerosion, Verlust der Artenvielfalt und Umweltverschmutzung. Die Einhaltung strenger Umwelt-, Sozial- und Governance-Kriterien (ESG) verzögert oder stoppt Projekte häufig. Daher stellen Umweltauflagen und -bedenken erhebliche Nachteile für den Abbau und die Raffination von Übergangsmetallen dar. Strategische Partnerschaften mit öffentlichen Einrichtungen können Metallherstellern helfen, dieses Problem zu bewältigen.

- Unsicherheit und Kapitalintensität: Der Abbau von Übergangsmetallen ist aufgrund der Ergebnisunsicherheit ein kapitalintensives Geschäft. Hohe Vorabinvestitionen, lange Anlaufzeiten und sich ändernde Richtlinien und Vorschriften stellen für Investoren ein großes Hindernis dar. Um die Unsicherheit der Abbauergebnisse zu reduzieren, investieren Marktteilnehmer verstärkt in digitale Technologien. Die Integration von künstlicher Intelligenz, maschinellem Lernen und prädiktiver Analytik trägt zu einer effektiveren Entscheidungsfindung bei und führt zu höheren Gewinnen.

Marktgröße und Prognose für Übergangsmetalle:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4,5 % |

|

Marktgröße im Basisjahr (2025) |

1,37 Billionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,13 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Übergangsmetalle:

Typ (Eisen, Kupfer, Kobalt, Nickel, Titan, Sonstige)

Bis 2035 wird der Eisensektor voraussichtlich einen Marktanteil von über 39,5 % am Übergangsmetallsektor erreichen. Eisen, als Grundlage vieler Branchen, erfährt derzeit eine intensive Exploration und Kommerzialisierung. Infrastrukturprojekte, die Automobilindustrie und andere Fertigungssektoren treiben die hohe Nachfrage nach Eisen an. Laut IEA wird die weltweite Eisenproduktion mittels Hochofen- und Direktreduktionsanlagen bis 2030 voraussichtlich 1181,6 Mio. Tonnen bzw. 157,3 Mio. Tonnen pro Jahr erreichen. Der starke Anstieg von Eisenbahn-, Straßen- und Energieprojekten dürfte die Nachfrage nach Eisen und Eisenpellets weiter ankurbeln.

Endverwendung (Bauwesen, Automobilindustrie, Elektronik, Farben und Lacke, Sonstige)

Im Markt für Übergangsmetalle wird erwartet, dass das Bau- und Gebäudesegment bis 2035 einen Umsatzanteil von über 39,9 % erzielen wird. Übergangsmetalle erfreuen sich aufgrund ihrer Langlebigkeit und Korrosionsbeständigkeit einer hohen Nachfrage im Baugewerbe. Die rasante Urbanisierung weltweit führt zu einer starken Nachfrage nach Baumetallen. Das Umweltprogramm der Vereinten Nationen (UNEP) stellt fest, dass der Bau- und Gebäudesektor stark von Stahl abhängig ist. Auch die Baumaschinenindustrie trägt zum Absatz von Übergangsmetallen wie Eisen, Kupfer und Nickel bei.

Unsere detaillierte Analyse des globalen Marktes für Übergangsmetalle umfasst die folgenden Segmente:

Typ |

|

Bilden |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Übergangsmetallmarktes:

Asien-Pazifik-Marktprognose

Der Markt für Übergangsmetalle im asiatisch-pazifischen Raum wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 44,5 % erreichen. Die starke industrielle und städtische Entwicklung treibt die hohe Nachfrage nach Übergangsmetallen an. Auch die Energiewende hin zu grüner Energie verstärkt den zunehmenden Handel mit Nickel, Kobalt und Eisen im asiatisch-pazifischen Raum. China ist aufgrund seiner Produktionsstrategien im In- und Ausland führend in der Eisenproduktion. Indien, Japan und Südkorea werden aufgrund der hohen laufenden Produktions- und Anlagenbauaktivitäten ebenfalls zu lukrativen Märkten für Übergangsmetallhersteller.

Chinas führende Position in der Elektrofahrzeugproduktion dürfte den Absatz von Übergangsmetallen in den kommenden Jahren ankurbeln. Kontinuierliche Innovationen in der Batterieproduktion für Elektrofahrzeuge werden den Einsatz von Lithium, Nickel und Kobalt voraussichtlich steigern. Das Wachstum in der Produktion und im Absatz von Elektrofahrzeugen dürfte die Umsätze der Übergangsmetallhersteller erhöhen. Laut einer Studie der Internationalen Energieagentur (IEA) werden Plug-in-Hybridfahrzeuge (PHEV) in China im Jahr 2023 ein Drittel des gesamten Elektroautoabsatzes und fast 18 % des Batteriebedarfs ausmachen. Der Bedarf an Elektrofahrzeugbatterien belief sich im selben Zeitraum auf 417 GWh pro Jahr.

Die förderliche Regierungspolitik und die bereitgestellten Finanzmittel werden die Übergangsmetallproduktion in Indien ankurbeln. Laut einem Bericht des Observatory of Economic Complexity (OEC) belief sich Indiens Metallexportvolumen im Jahr 2023 auf 39,1 Milliarden US-Dollar und belegte damit den vierten Platz unter den wichtigsten Handelsgütern des Landes. Die wichtigsten Exportländer waren die USA (5,5 Milliarden US-Dollar), Italien (2,7 Milliarden US-Dollar), die Vereinigten Arabischen Emirate (2,1 Milliarden US-Dollar), Saudi-Arabien (1,8 Milliarden US-Dollar) und Südkorea (1,6 Milliarden US-Dollar). Die India Brand Equity Foundation (IBEF) prognostiziert eine Verdopplung der Zinknachfrage in den nächsten fünf bis zehn Jahren. Infrastrukturprojekte wie der Ausbau von Schienen-, Straßen- und Flughafennetzen dürften die Stahlnachfrage mit einer Wachstumsrate von 10,0 % ankurbeln.

Marktstatistik Nordamerika

Der nordamerikanische Markt für Übergangsmetalle wird Prognosen zufolge von 2026 bis 2035 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Steigende öffentliche Investitionen in Bergbauprojekte und staatliche Förderprogramme dürften den Absatz von Übergangsmetallen in der Region ankurbeln. Die starke Präsenz von Branchen wie der Automobil-, Bau- und Elektronikindustrie eröffnet Exporteuren von Übergangsmetallen lukrative Möglichkeiten. Der Trend zu sauberer Energie wirkt sich ebenfalls entscheidend auf die Produktion und Vermarktung von Übergangsmetallen wie Kobalt, Nickel, Eisen und Kupfer aus.

Die Metallgewinnung in den USA erlebt aufgrund der steigenden Nachfrage nach Elektrofahrzeugen und intelligenter Elektronik einen Boom. Laut dem US Geological Survey (USGS) lieferten die sieben Eisenerztagebaue des Landes, insbesondere in Michigan und Minnesota, rund 98 % der inländischen Eisenerzproduktion an die Stahlindustrie. Im Jahr 2023 wurden in den USA Eisenerzprodukte im Wert von fast 7,5 Milliarden US-Dollar gefördert. Auch der Ausbau der Infrastruktur und der Wohnungsbau beflügeln den Handel mit Übergangsmetallen.

Der Trend zu sauberer Energie hat einen starken Einfluss auf den Absatz von Übergangsmetallen in Kanada . Die zunehmende Nutzung erneuerbarer Energien aus Solar- und Windkraft dürfte den Absatz von Kupfer, Eisen, Kohle und Nickel im Land ankurbeln. Auch die steigenden Zulassungszahlen von Elektrofahrzeugen bieten den Übergangsmetallproduzenten in Kanada lukrative Chancen. So gibt Statistique Canada beispielsweise an, dass im vierten Quartal 2024 rund 81.205 emissionsfreie Fahrzeuge in Kanada zugelassen wurden. Der zunehmende Bauboom wird die Nachfrage nach Eisen, Nickel, Zink und Kobalt in den kommenden Jahren ebenfalls beflügeln.

Wichtige Akteure auf dem Markt für Übergangsmetalle:

- H2 Grünstahl

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Rio Tinto Gruppe

- Vale SA

- Teck Resources Limited

- Tsingshan Holding Group

- Norilsk Nickel

- Metallurgical Products India Ltd

- KGHM Polska Mied? SA

- Rheniumlegierungen

- Reliance Steel & Aluminum Co

- Transition Metals Corp

- Fortescue Metals Group Limited

- Samancor Chrome

- Vedanta Resources plc

Die führenden Unternehmen setzen verschiedene organische und anorganische Marketingstrategien ein, darunter die Integration fortschrittlicher Technologien, Partnerschaften und Kooperationen, Fusionen und Übernahmen sowie regionale Expansionen, um hohe Umsätze zu erzielen. Die Branchenriesen schließen strategische Partnerschaften mit anderen Marktteilnehmern, um ihre Marktreichweite zu vergrößern. Sie kooperieren zudem mit öffentlichen Einrichtungen, um die Einhaltung von Vorschriften zu gewährleisten und die Produktion zu steigern. Viele Unternehmen investieren außerdem in ausländische Bergbauaktivitäten, um ihre Marktführerschaft im Bereich der Übergangsmetalle weiter auszubauen.

Zu den wichtigsten Akteuren auf dem Markt für Übergangsmetalle gehören:

Neueste Entwicklungen

- Im April 2024 gab Vale SA den erfolgreichen Abschluss des Verkaufs von Anteilen an Manara Minerals im Wert von rund 2,5 Milliarden US-Dollar bekannt. Das Joint Venture von Ma'aden und dem saudischen Staatsfonds PIF, Manara Minerals, erwarb 10 % der Anteile an Vale.

- Im August 2023 ging H2 Green Steel eine strategische Partnerschaft mit der Rio Tinto Group zur Lieferung von direkt reduzierten Eisenerzpellets ein. Diese Pellets werden an das schwedische Werk von H2 Green Steel geliefert.

- Report ID: 7534

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Übergangsmetalle Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.