Marktausblick für Geräte zur transienten Elastographie:

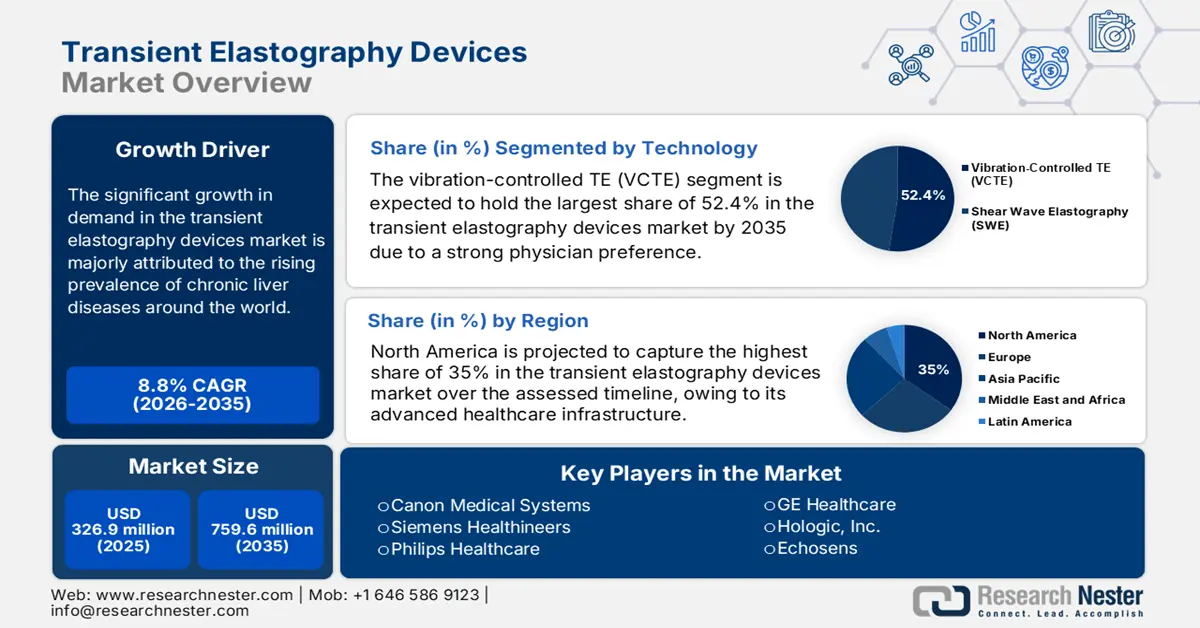

Der Markt für Geräte zur transienten Elastographie hatte 2025 einen Wert von 326,9 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 759,6 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Geräte zur transienten Elastographie auf 355,6 Millionen US-Dollar geschätzt.

Der Markt wird durch die weltweit steigende Verbreitung chronischer Lebererkrankungen, darunter nichtalkoholische Fettlebererkrankung (NAFLD) und Hepatitis B/C, angetrieben. Die WHO berichtete im April 2024, dass 2022 weltweit 254 Millionen Menschen mit Hepatitis B und 50 Millionen mit Hepatitis C lebten. Daher investieren verschiedene zuständige Behörden massiv in diesen Sektor, um den Zugang der Bevölkerung zu fortschrittlichen Diagnose- und Behandlungsmethoden zu verbessern. So wurde beispielsweise 2023 von der europäischen Regierung ein Screening-Programm ins Leben gerufen, das laut der Europäischen Gesellschaft für Lebererkrankungen (EASL) das Fortschreiten der Leberfibrose bis Ende 2030 verlangsamen soll.

Die Standardpreisstruktur am Markt wird stark durch Störungen in der Lieferkette von Rohstoffen und kritischen Komponenten beeinflusst. Dies belegt der Bericht des Internationalen Handelszentrums (ITC), wonach die USA, Deutschland und Japan die Hauptlieferanten solcher essenzieller Produkte sind, darunter Ultraschallwandler, Scherwellensensoren und KI-basierte Verarbeitungseinheiten. Gleichzeitig erreichte der Welthandel mit Medizingeräten, einschließlich Geräten für die transiente Elastographie, ein Volumen von 167 Milliarden US-Dollar. Diese Entwicklungen verdeutlichen, wie sich Handelspolitik und Geopolitik auf die Gerätepreise auswirken und somit die Marktzugänglichkeit und Wettbewerbsfähigkeit weltweit beeinflussen.

Markt für Geräte zur transienten Elastographie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Kontinuierliche Investitionen in umfassende Forschung und Entwicklung: Die Integration fortschrittlicher Technologien wie künstlicher Intelligenz (KI) und Cloud Computing revolutioniert die Effizienz und den Nutzen der am Markt erhältlichen Produkte. Dies veranlasst Unternehmen zu hohen Investitionen in die Entwicklung effizienterer und multifunktionaler Lösungen. So wurden beispielsweise die globalen Mittel für Forschung, Entwicklung und Implementierung (F&E) in diesem Bereich der KI-gestützten Elastographie gewidmet. Darüber hinaus erweitert der zunehmende Fokus auf innovative Instrumente zur Beurteilung von Fibrose in mehreren Organen und zur Steigerung des Benutzerkomforts die Produktpipeline dieses Sektors.

- Zunehmende Lebererkrankungen: Die weltweite Epidemie der nichtalkoholischen Fettlebererkrankung (NAFLD) und der nichtalkoholischen Steatohepatitis (NASH) ist der Hauptgrund für die steigende Nachfrage. Laut einem Bericht der American Liver Foundation vom Juli 2025 sind schätzungsweise 25 % der US-Bevölkerung von NAFLD betroffen. Gleichzeitig erfordert die globale Strategie der WHO zur Eliminierung von Hepatitis ein flächendeckendes Screening und Monitoring. Dies führt zu einem großen und dauerhaften Patientenstamm, der eine nichtinvasive Fibrosebeurteilung benötigt und die Akzeptanz entsprechender Geräte sowohl in Industrie- als auch in Schwellenländern fördert.

- Großer ungedeckter Bedarf in Schwellenländern: Die hohe Akzeptanz technologischer Fortschritte im medizinischen Sektor ist vor allem in entwickelten Volkswirtschaften zu beobachten. Regionen wie der asiatisch-pazifische Raum und Lateinamerika müssen diese Fortschritte jedoch unbedingt fortsetzen. Laut WHO-Daten vom Juli 2025 leiden im asiatisch-pazifischen Raum fast 75 % der Bevölkerung an chronischer Hepatitis B. Weltweit wurde die Zahl der Betroffenen im Jahr 2022 auf 254 Millionen geschätzt. Die anhaltend hohen Hepatitis-B- und -C-Raten in diesen Gebieten bieten in Verbindung mit den noch jungen Screening-Programmen enorme Wachstumschancen. Hersteller mit kostengünstigen, speziell auf diese Märkte zugeschnittenen Lösungen können diese Chance nutzen, insbesondere angesichts der Bemühungen der Regierungen, die diagnostischen Einrichtungen zu verbessern und die Eliminierungsziele der WHO zu erreichen.

Globaler Handelsfluss von medizinischen Instrumenten (mit Bezug zu Geräten für die transiente Elastographie, 2023)

Land | Exportwert (USD) | Importwert (USD) |

UNS | 34,8 Mrd. | 37,7 |

Deutschland | 18.4B | 13.1 |

Mexiko | 17,6 Milliarden | 4,62 |

Niederlande | 9,38 | 14.1B |

Quelle: OEC 2023

Herausforderung

- Wirtschaftliche Ungleichheiten und finanzielle Belastungen: Trotz staatlicher Subventionen und verbesserter Erstattungspolitik stellen die hohen Kosten und die damit verbundenen Selbstbeteiligungen weiterhin große Hürden im Bereich der transienten Elastographiegeräte dar. Insbesondere in ressourcenarmen Regionen mit begrenzten Gesundheitssystemen sind die verfügbaren Produkte für die meisten Menschen zu teuer. Hinzu kommt, dass die zunehmende finanzielle Belastung der Kostenträger die breite Anwendung in diesem Bereich ebenfalls beeinträchtigen kann. Innovative Preismodelle und politische Reformen tragen jedoch dazu bei, die Bezahlbarkeit und Verfügbarkeit dieser Geräte zu verbessern.

Marktgröße und Prognose für Geräte zur transienten Elastographie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,8 % |

|

Marktgröße im Basisjahr (2025) |

326,9 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

759,6 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Geräte zur transienten Elastographie:

Technologiesegmentanalyse

Aufgrund der fortschrittlichen Technologie wird erwartet, dass das Segment der vibrationsgesteuerten transienten Elastographie (VCTE) bis 2035 mit einem Marktanteil von 52,4 % den größten Anteil am Markt für Geräte zur transienten Elastographie halten wird. Die führende Position dieses Segments spiegelt sich in der hohen Akzeptanz bei Ärzten und der etablierten Kostenerstattung wider, insbesondere in der Hepatologie. Als etablierte Technologie hat sich dieser Subtyp aufgrund seiner nachgewiesenen Genauigkeit, Reproduzierbarkeit und wertorientierten Ergebnisse bei gleichzeitig nicht-invasiver Anwendung, wie zahlreiche Studien belegen, zum wertvollsten Instrument für die Lebersteifigkeitsmessung entwickelt. Die Technologie wird zudem durch ihre Integration und Einhaltung globaler medizinischer Standards sowie ihre breite Verfügbarkeit im stationären und ambulanten Bereich weiter gestärkt, wodurch ein stabiler und zuverlässiger Kundenstamm aufgebaut wird.

Anwendungssegmentanalyse

Im Hinblick auf die Anwendung dürfte das Segment der Leberfibrose-Beurteilung den Markt für Geräte zur transienten Elastographie im genannten Zeitraum dominieren. Der rasante Anstieg der Zahl von Patienten mit chronischen Lebererkrankungen weltweit macht dieses Segment zu einer Priorität für Dienstleister und engagierte Medizintechnik-Pioniere. In diesem Zusammenhang zeigte der WHO-Bericht vom April 2024, dass bis 2022 jährlich mehr als 1,3 Millionen Menschen an Hepatitis starben, was den Bedarf an frühzeitigen und präzisen Instrumenten zur Fibroseerkennung unterstreicht. Darüber hinaus erfordert der zunehmende Fokus auf die Bekämpfung der Risiken und häufigen Fälle von Lebererkrankungen wie NAFLD und Hepatitis-Infektionen den Einsatz von Erkennungs- und Überwachungslösungen aus diesem Bereich.

Endnutzersegmentanalyse

Krankenhäuser sind aufgrund ihres hohen Patientenaufkommens, der Verfügbarkeit von geschultem Fachpersonal und der Notwendigkeit detaillierter Diagnostik führend im Endnutzersegment. Komplizierte Lebererkrankungen erfordern in der Regel die Integration der Elastographie in andere bildgebende Verfahren und Laboruntersuchungen, die üblicherweise im Krankenhaus durchgeführt werden. Die Erstattungsmodelle von Medicare und anderen nationalen Gesundheitssystemen für stationäre Leistungen, kombiniert mit Investitionen in moderne Krankenhausausstattung, sichern diesem Segment seine führende Position.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegment |

Technologie |

|

Produkttyp |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Geräte zur transienten Elastographie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

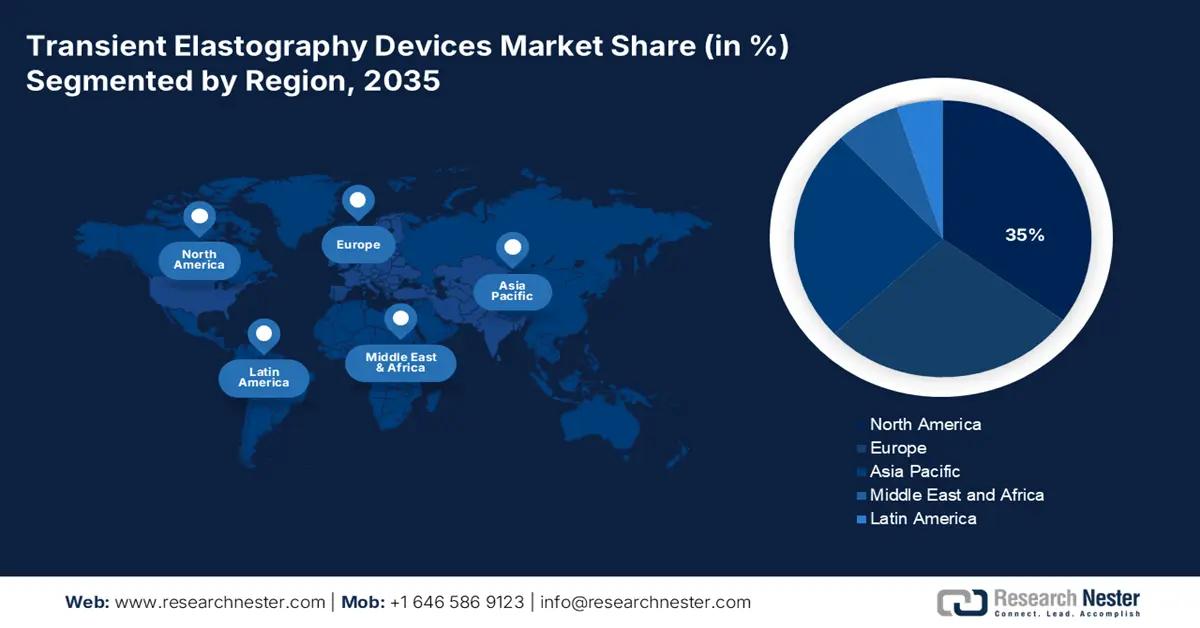

Nordamerika wird voraussichtlich im Prognosezeitraum mit 35 % den größten Marktanteil bei Geräten zur transienten Elastographie erreichen. Die starke Ausrichtung der Region auf eine fortschrittliche Gesundheitsinfrastruktur und die hohe Akzeptanz nicht-invasiver Diagnostik sind die Hauptgründe für diese führende Position. Hinzu kommt ein stetig wachsender Patientenstamm: Laut einem Bericht der Centers for Disease Control and Prevention (CDC) vom Januar 2025 werden in Nordamerika jährlich fast 4,5 Millionen Menschen über 18 Jahren mit einer Lebererkrankung diagnostiziert. Darüber hinaus wirkt sich die Ausweitung der Kostenerstattung durch Medicare und Medicaid positiv auf die finanzielle Situation der Betroffenen aus und sichert so höhere Umsätze in diesem Bereich.

Die USA sind führend auf dem Markt für Geräte zur transienten Elastographie. Treiber dieses Wachstums ist die steigende Zahl von Fällen nichtalkoholischer Fettlebererkrankung, von der über 38 % der US-Bevölkerung betroffen sind. Laut Daten der American Diabetes Association (Stand: Februar 2024) hat sich diese Zahl in den letzten drei Jahren um 50 % erhöht. Die klinische Anwendung wird durch die Leitlinien der American Association for the Study of Liver Diseases (AASLD) gestärkt, die die Elastographie der Biopsie vorziehen. Weitere technologische Fortschritte, wie beispielsweise die Integration von KI in Geräte, verbessern die Genauigkeit und den strategischen Einsatz in der patientennahen Versorgung.

Die Prävalenz von Lebererkrankungen in den USA und Kanada

Land | Prävalenz |

UNS | 4,5 Millionen |

Kanada | 1 von 4 Personen |

Quelle: CDC Januar 2025, Liver Canada Januar 2025

Einblicke in den APAC-Markt

Der Markt für Geräte zur transienten Elastographie im asiatisch-pazifischen Raum wird Prognosen zufolge bis Ende 2035 weltweit am schnellsten wachsen. Die zunehmende Belastung durch Lebererkrankungen und proaktive Investitionen im Gesundheitswesen sind die Haupttreiber dieses Wachstums in dieser Region. Laut Daten der National Library of Medicine (NLM) vom März 2025 wird die Prävalenz der nichtalkoholischen Fettlebererkrankung (NAFLD) voraussichtlich von 38,9 % steigen, was einem Anstieg von 43,2 % innerhalb von zwei Jahrzehnten entspricht. Auch Schwellenländer wie China und Indien tragen mit erheblichen Investitionen zu klinischen Entdeckungen und zur kommerziellen Expansion in diesem Bereich bei.

China weist dank seiner dominanten Kontrolle über Rohstoffressourcen, einem wesentlichen Bestandteil der entsprechenden Werkzeuge, eine bemerkenswerte Marktpräsenz auf. Dies belegt der ITC-Bericht von 2024, der China als führenden Anbieter von piezoelektrischen Kristallen weltweit ausweist. Darüber hinaus schafft der stetige Kapitalzufluss von staatlichen und privaten Stellen ein lukratives Geschäftsumfeld für die Marktführer in diesem Sektor. Diese strategische Dominanz, gepaart mit der steigenden Inlandsnachfrage nach nicht-invasiver Leberdiagnostik, positioniert China zudem als führenden Akteur auf dem globalen Markt für Geräte zur transienten Elastographie.

Einblicke in den europäischen Markt

Der Markt für Geräte zur transienten Elastographie in Europa zeichnet sich durch ein qualitativ hochwertiges Gesundheitssystem, ein hohes Krankheitsbewusstsein und das kontinuierliche Engagement der Regierungen im Bereich nicht-invasiver Diagnostik aus. Das „Journal of Hepatology“ berichtete im August 2023, dass Lebererkrankungen jährlich für 2 Millionen Todesfälle verantwortlich sind, was 4 % aller Todesfälle entspricht. Zudem wird der Markt durch steigende Fallzahlen von nicht-alkoholischer Fettlebererkrankung (NAFLD) und Virushepatitis, klinische Leitlinien, die die Elastographie gegenüber Leberbiopsien bevorzugen, sowie weitere Faktoren angetrieben. Technologische Entwicklungen wie Hybridgeräte, die Elastographie und Ultraschall kombinieren, die Ausweitung der Anwendungsgebiete über die Hepatologie hinaus und die Integration der Elastographie in nationale Screening-Programme sind einige der Trends.

Deutschland ist führend auf dem europäischen Markt für Geräte zur transienten Elastographie und wird voraussichtlich bis 2035 den größten Umsatzanteil erzielen. Das Land profitiert von einer hochentwickelten Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und der frühzeitigen Einführung fortschrittlicher Technologien im Gesundheitswesen. Laut einem Bericht des Bundesministeriums für Gesundheit konzentrieren sich die steigenden Investitionen in digitale Diagnostik auf nicht-invasive Methoden wie die Elastographie. Das Wachstum wird zudem durch die zunehmende Verbreitung der nichtalkoholischen Fettlebererkrankung (NAFLD) und die großzügige Kostenerstattung im Rahmen der gesetzlichen Krankenversicherung in Deutschland begünstigt. Darüber hinaus trägt die Integration von KI in Elastographiegeräte zur Verbesserung der Genauigkeit und die Ausweitung von Screening-Programmen für Risikogruppen zum Marktwachstum bei.

Wichtigste Akteure auf dem Markt für Geräte zur transienten Elastographie:

- Echosens

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GE Healthcare

- Siemens Healthineers

- Canon Medical Systems

- Fujifilm Holdings

- Philips

- Mindray Medical

- Samsung Medison (Harman)

- SuperSonic Imagine (Hologic)

- Esaote SpA

- Hitachi, Ltd.

- Shenzhen Mindray Bio-Medical

- Heal Force Bio-meditech

- Medonica Co. Ltd.

- Fukuda Denshi Co., Ltd.

- Sonoscape Medical Corp.

- BCF Technology Limited

- Yokogawa Electric Corporation

- Nihon Kohden Corporation

- Honda Electronics Co., Ltd.

Der Markt für Geräte zur transienten Elastographie profitiert von der Expertise führender Medizintechnikunternehmen. Globale Konzerne wie Echosens und GE Healthcare treiben ihre internationale Expansion mit Fortschritten in KI-gestützter Diagnostik und tragbaren Geräten voran. Unternehmen wie Samsung Medison und Mindray konzentrieren sich hingegen verstärkt darauf, Lösungen zu wettbewerbsfähigen Preisen anzubieten, um sich in preissensiblen Regionen eine herausragende Position unter den Anbietern zu sichern. Darüber hinaus bilden sie strategische Allianzen, um mit staatlich geförderten Gesundheitsprogrammen zusammenzuarbeiten und ihre patentierten Technologien einem breiteren Publikum zugänglich zu machen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Februar 2025 integrierte Philips KI in den Arbeitsablauf und die quantitativen Messfunktionen der Ultraschallsysteme EPIQ Elite und Affiniti, um Untersuchungen zu beschleunigen und das klinische Vertrauen zu erhöhen.

- Im Dezember 2024 stellte Siemens Healthineers ACUSON Sequoia 3.5 vor, ein umfangreiches Software- und Hardware-Update für das Ultraschallsystem ACUSON Sequoia, das künstliche Intelligenz (KI) nutzt und Funktionen für einen verbesserten Arbeitsablauf und höhere Effizienz zur Steigerung der klinischen Leistung bietet.

- Im Mai 2024 führte Echosens eine neue, geführte, vibrationsgesteuerte transiente Elastographie (VCTE)-Technologie ein, die auf neuen FibroScan-Systemen verfügbar ist. Das Gerät benötigt für einen vollständigen Scan 4 Minuten und verwendet zwei visuelle Indikatoren: einen für die Lebersteifigkeit und einen für den kontrollierten Dämpfungsparameter. Dieser unterstützt den Anwender bei der schnellen Identifizierung der optimalen Messposition.

- Report ID: 665

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Geräte für die transiente Elastographie Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten