Marktausblick für Titanschwamm:

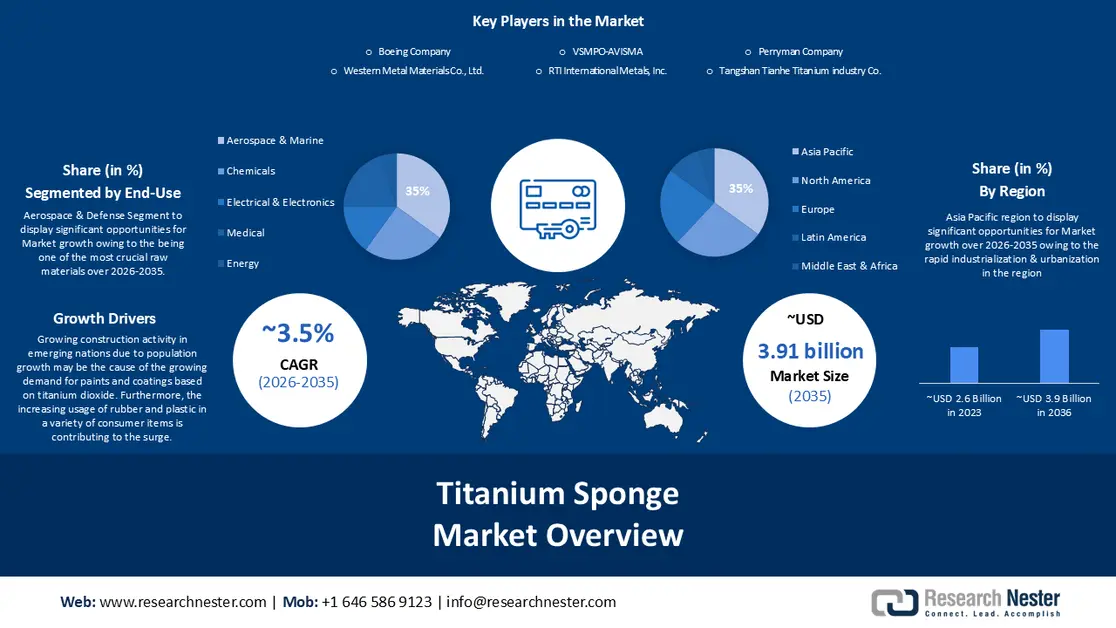

Der Markt für Titanschwamm hatte 2025 ein Volumen von 2,77 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf über 3,91 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 3,5 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen für Titanschwamm auf 2,86 Milliarden US-Dollar geschätzt.

Die zunehmende Bautätigkeit in Schwellenländern aufgrund des Bevölkerungswachstums dürfte die steigende Nachfrage nach Farben und Lacken auf Titandioxidbasis erklären. Nach einem Zuwachs von einer Milliarde Menschen seit 2010 und zwei Milliarden seit 1998 wird die Weltbevölkerung voraussichtlich Mitte November 2022 auf 8 Milliarden ansteigen, verglichen mit 2,5 Milliarden im Jahr 1950.

Darüber hinaus trägt der zunehmende Einsatz von Gummi und Kunststoff in einer Vielzahl von Konsumgütern zum Boom bei. Der Markt für Titanschwamm expandiert aufgrund des jüngsten Coronavirus-Ausbruchs, der die Nachfrage nach medizinischen Produkten wie Beatmungsgeräten, Insulinpens, Infusionsbeuteln, Handschuhen und Mikroimplantaten erhöht hat. Diese Produkte bestehen aus Kunststoff und sind mit Titan gefärbt.

Schlüssel Titanschwamm Markteinblicke Zusammenfassung:

Regionale Highlights:

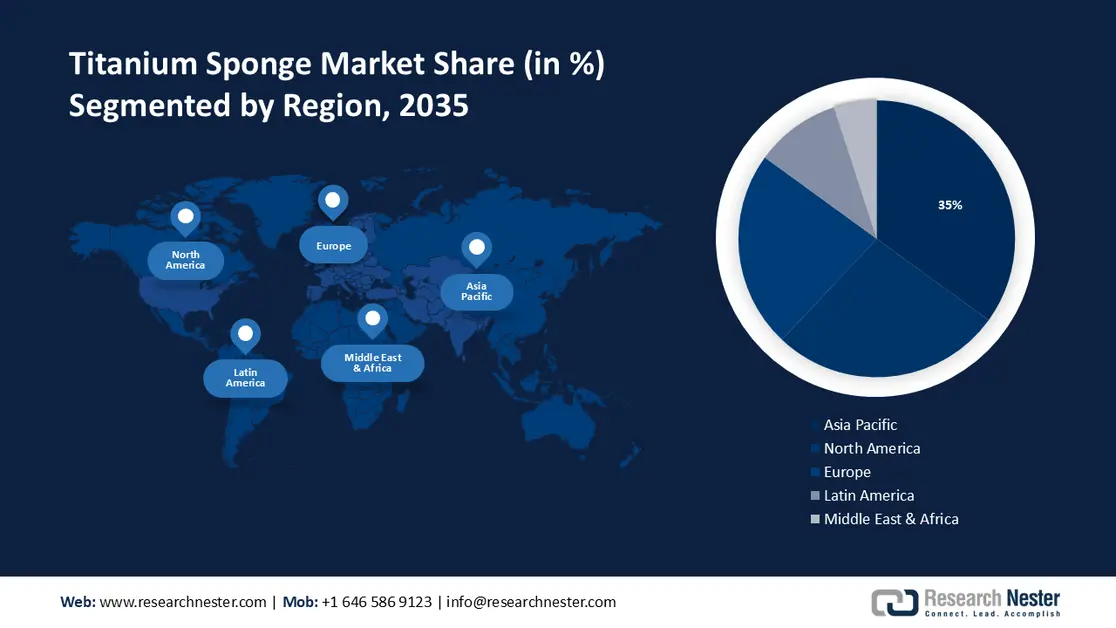

- Im Zeitraum 2026–2035 wird die Region Asien-Pazifik voraussichtlich bis 2035 einen Umsatzanteil von 35 % am Markt für Titanschwämme erzielen, unterstützt durch die beschleunigte Industrialisierung und die Stadterweiterung in China und Indien.

- Bis 2035 wird Nordamerika voraussichtlich einen Umsatzanteil von 27 % ausmachen, was durch den zunehmenden Einsatz von Pigmenten auf Titanbasis in der modernen Gesundheitsversorgung und der Herstellung medizinischer Geräte begünstigt wird.

Segmenteinblicke:

- Bis 2035 wird das Segment Luft- und Raumfahrt sowie Schifffahrt voraussichtlich einen Marktanteil von 35 % am Titanschwammmarkt erreichen, was durch die zunehmende Integration von Titanlegierungen in Hochleistungs-Luft- und Raumfahrtsysteme begünstigt wird.

- Bis 2035 wird erwartet, dass das Alpha- und Near-Alpha-Segment aufgrund seiner mikrostrukturellen Vorteile einen Marktanteil von 49 % erreichen wird.

Wichtigste Wachstumstrends:

- Die wachsende Nachfrage aus dem Luft- und Raumfahrtsektor treibt die Expansion des Titanschwammmarktes voran.

- Wachstumschancen aufgrund des Aufstiegs der Automobilindustrie

Größte Herausforderungen:

- Strenge Umweltauflagen und exorbitante Produktionsaufbaukosten

Wichtige Akteure: Boeing Company Western Metal Materials Co., Ltd., Baoji Yongshengtai Titanium Industry Co., Ltd., Luoyang Sunrui Wanji Titanium Co., Ltd., Baoti Huashen Titanium Industry Co., Ltd., VSMPO-AVISMA, RTI International Metals, Inc., Perryman Company, Ust-Kamenovgorsk Titanium & Magnesium Plant JSC, Pangang Group Vanadium Titanium & Resources Co., Ltd.

Global Titanschwamm Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,77 Milliarden US-Dollar

- Marktgröße 2026: 2,86 Milliarden US-Dollar

- Prognostizierte Marktgröße: 3,91 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 3,5 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: – Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: – Indien, Brasilien, Vietnam, Indonesien, Mexiko

Last updated on : 28 November, 2025

Markt für Titanschwamm – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die steigende Nachfrage aus der Luft- und Raumfahrtindustrie treibt das Wachstum des Marktes für Titanschwamm an. Der Bedarf an neuen Flugzeugen ist aufgrund des zunehmenden globalen Flugverkehrs gestiegen, der durch Faktoren wie Globalisierung, Wirtschaftswachstum und eine wachsende Mittelschicht bedingt ist. Infolgedessen hat die zivile Luftfahrtindustrie ein signifikantes Wachstum verzeichnet. Zwei der größten Flugzeughersteller, Boeing und Airbus, berichten regelmäßig von steigenden Auftragsbeständen und Auslieferungen. So lieferte Airbus im Jahr 2020 mehr als 863 Verkehrsflugzeuge aus, während Boeing über 345 Auslieferungen verzeichnete. Titan zeichnet sich durch wichtige Eigenschaften wie Korrosionsbeständigkeit und ein gutes Festigkeits-Gewichts-Verhältnis aus. Sowohl die militärische als auch die zivile Luftfahrtindustrie treiben die Titannachfrage in der Luft- und Raumfahrtindustrie an. Die gestiegene Nachfrage nach titanreichen Bauteilen ist auf das erhöhte Auftrags- und Auslieferungsvolumen der Hersteller aufgrund des weltweiten Aufschwungs im Flugverkehr zurückzuführen.

- Wachstumschancen durch die wachsende Automobilindustrie – Der Markt für Titanschwamm hat aufgrund des Booms der Automobilindustrie einen deutlichen Aufschwung erlebt. Die steigende Nachfrage nach Titan resultiert daraus, dass Automobilhersteller es in immer mehr Fahrzeugteilen einsetzen. Dank seiner außergewöhnlichen Eigenschaften wie dem hervorragenden Verhältnis von Festigkeit zu Gewicht, der Korrosionsbeständigkeit und der außergewöhnlichen Langlebigkeit gewinnt dieses vielseitige Metall zunehmend an Bedeutung. Diese Eigenschaften machen Titan zu einem idealen Werkstoff für eine Vielzahl von Automobilanwendungen, von leichten Strukturbauteilen bis hin zu Motorkomponenten. Der Übergang der Branche zu umweltfreundlicheren und kraftstoffsparenden Fahrzeugen verstärkt den Einsatz von Titan. Durch die Reduzierung des Gesamtgewichts des Fahrzeugs verbessert der Einsatz von Titan die Kraftstoffeffizienz und verringert die Umweltbelastung.

- Häufig verwendete Titandioxid-Nanomaterialien in Kosmetikprodukten – Titandioxid mit Partikeln kleiner als 100 nm wird als ultrafeines oder nanoskaliges Titandioxid bezeichnet. Titandioxid ist ein ultrafeines Nanomaterial mit hervorragenden UV-Streu- und Absorptionseigenschaften, verbesserter Dispergierbarkeit und ausgezeichneter Transparenz. Viele Kosmetikprodukte, darunter Cremes, lose und gepresste Puder, Rouge, Augen-Make-up und Sonnenschutzmittel, enthalten ultrafeines Titandioxid-Nanomaterial.

Herausforderungen

- Strenge Umweltauflagen und exorbitante Produktionsanlagenkosten – Die beiden wichtigsten Verfahren zur Titanherstellung sind das Sulfatverfahren und das Carbochlorierungsverfahren. Das Sulfatverfahren, das aufgrund seiner geringen Kosten einst weit verbreitet war, ist aufgrund verschärfter Umweltauflagen für die Entsorgung chemischer Abfälle teurer geworden. Die Anlagenkosten des Carbochlorierungsverfahrens sind höher als die des Sulfatverfahrens, obwohl ersteres umweltfreundlicher ist. Unternehmen, die stark vom Sulfatverfahren abhängig sind, vor allem in China, könnten bei der Umstellung vor Herausforderungen stehen.

- Jedes Metall oder Mineral wird aus seinem Erz gewonnen, welches wiederum aus der Lithosphärenkruste der Erde abgebaut wird. Die Suche nach dem Titanerz, die Einholung der erforderlichen Genehmigungen von den zuständigen Behörden und die Anschaffung der teuren Maschinen und Geräte für den Abbau sind allesamt Bestandteile des aufwändigen Abbauprozesses. Darüber hinaus ist die Gewinnung von Titan aus seinem Erz kostspielig, anspruchsvoll und zeitaufwändig.

- Ein großes Hindernis für das wachsende Titangeschäft ist das begrenzte Angebot an hochwertigem Titanerz.

Marktgröße und Prognose für Titanschwamm:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,5 % |

|

Marktgröße im Basisjahr (2025) |

2,77 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,91 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Titanschwamm:

Endnutzersegmentanalyse

Basierend auf der Endverwendung wird erwartet, dass das Segment Luft- und Raumfahrt/Schifffahrt im Markt für Titanschwamm bis 2035 einen Umsatzanteil von 35 % erreichen wird. Titan ist einer der wichtigsten Rohstoffe für die Luft- und Raumfahrtindustrie. Aluminiumlegierungen folgen Titanlegierungen hinsichtlich ihres Marktanteils bei Rohstoffen für die Luft- und Raumfahrtindustrie dicht dahinter. Betrachtet man die Rohstoffe nach ihrer Bedeutung, rangieren Titanlegierungen an dritter Stelle unter den in der Luft- und Raumfahrtindustrie verwendeten Materialien. Die Luft- und Raumfahrtindustrie verbraucht rund 75 % des verfügbaren hochwertigen Titanschwamms. Er findet Anwendung in Flugzeugtriebwerken, Wellen, Schaufeln und Flugzeugzellen. Darüber hinaus eignen sich Titanlegierungen aufgrund ihrer Fähigkeit, bei extremen Temperaturen von unter Null bis über 600 °C zu funktionieren, für Triebwerksgehäuse und andere Anwendungen. Ihre geringe Dichte und hohe Festigkeit machen sie ideal für den Einsatz in Flugzeugzellen. Boeing und Airbus, die beiden größten Unternehmen der Welt, produzieren Flugzeuge, Jets, Hubschrauber und andere zugehörige Ausrüstung. Daher sind diese Unternehmen die Hauptabnehmer von Titanlegierungen in der Luft- und Raumfahrtindustrie. Airbus erhielt im Jahr 2021 Bruttoaufträge für 909 Flugzeuge. Boeing hingegen erhielt 771 Bruttoaufträge, doppelt so viele wie im Jahr 2020.

Mikrostruktursegmentanalyse

Aufgrund ihrer Mikrostruktur wird erwartet, dass Alpha- und nahezu-Alpha-Legierungen im Markt für Titanschwamm bis 2035 einen Umsatzanteil von 49 % erreichen werden. Dieses Wachstum ist auf ihre besonderen mikrostrukturellen Eigenschaften zurückzuführen. Die Alpha-Phase, die diesen Legierungen ihre außergewöhnliche Festigkeit, Korrosionsbeständigkeit und Hochtemperatureigenschaften verleiht, macht den Großteil ihrer Zusammensetzung aus. In der Luft- und Raumfahrt, wo leichte und langlebige Werkstoffe entscheidend sind, ermöglicht ihre Mikrostruktur optimale Leistung. Die Biokompatibilität und Beständigkeit dieser Legierungen gegenüber korrosiven Umgebungen machen sie auch in Schlüsselindustrien wie der chemischen Verarbeitung und der Herstellung von medizinischen Implantaten nützlich. Alpha- und nahezu-Alpha-Legierungen sind aufgrund ihrer mikrostrukturellen Eigenschaften bevorzugt, die ihnen helfen, einen bedeutenden Anteil am Markt für Titanschwamm zu halten.

Unsere detaillierte Analyse des globalen Marktes für Titanschwämme umfasst die folgenden Segmente:

Produkttyp |

|

Mikrostruktur |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Titanschwamm – Regionale Analyse

Einblicke in den APAC-Markt

Die Industrie im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 mit 35 % den größten Umsatzanteil erzielen. Die Bau-, Luft- und Raumfahrt- sowie Automobilindustrie verzeichnen aufgrund der rasanten Industrialisierung und Urbanisierung von Ländern wie China und Indien einen stark gestiegenen Bedarf an Titan. In diesen Ländern findet ein erheblicher Infrastrukturausbau statt, der die Nachfrage nach robusten und korrosionsbeständigen Werkstoffen wie Titan erhöht. Dank der florierenden Fertigungsindustrie im asiatisch-pazifischen Raum wird Titan immer häufiger in verschiedenen Anwendungsbereichen eingesetzt, beispielsweise bei der Herstellung von Konsumgütern, Industrieanlagen und Medizinprodukten. Die Medizinprodukteindustrie im asiatisch-pazifischen Raum erzielte 2022 einen Gesamtumsatz von über 160 Milliarden US-Dollar.

Einblicke in den nordamerikanischen Markt

Der Markt für Titanschwamm wird im Prognosezeitraum voraussichtlich den zweitgrößten Umsatzanteil von rund 27 % erzielen. In den Vereinigten Staaten gibt es renommierte Gesundheitseinrichtungen. Die Vielfalt der Krankenhäuser und Kliniken im US-Gesundheitssystem trägt zu dessen Leistungsfähigkeit bei. Da Infektionskrankheiten immer häufiger auftreten und das Gesundheitsbewusstsein der Bevölkerung wächst, hat die Regierung den Bau weiterer Gesundheitseinrichtungen vorangetrieben. Dies dürfte im Prognosezeitraum zu einer steigenden Nachfrage nach Titandioxid in der Farben- und Lackindustrie führen. Darüber hinaus werden Titanpigmente häufig zur Einfärbung verschiedener medizinischer Geräte verwendet, darunter Insulinpens, Infusionsbeutel, Handschuhe, Beatmungsgeräte und vieles mehr, was den Absatz von Titanpigmenten weiter ankurbelt.

Akteure auf dem Markt für Titanschwamm:

- Tangshan Tianhe Titanium Industry Co.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Boeing Company

- Western Metal Materials Co., Ltd.

- Baoji Yongshengtai Titanium Industry Co., Ltd.

- Luoyang Sunrui Wanji Titanium Co., Ltd.

- Baoti Huashen Titanium Industry Co., Ltd.

- VSMPO-AVISTA

- RTI International Metals, Inc.

- Perryman Company

- Ust-Kamenovgorsk Titan- und Magnesiumwerk AG

- Pangang Group Vanadium Titanium & Resources Co., Ltd.

Neueste Entwicklungen

- September 2018: Chinesische Fluggesellschaften werden laut einer Mitteilung der Boeing Company in den nächsten 20 Jahren 7.690 neue Flugzeuge im Wert von 1,2 Billionen US-Dollar erwerben, um der steigenden Nachfrage nach Flugreisen im Land gerecht zu werden. Dies wird sich positiv auf die weltweite Nachfrage nach Titanschwamm auswirken.

- Juli 2022: Die Perryman Company mit Sitz in Houston, Pennsylvania, plante eine deutliche Erweiterung ihrer Titanschmelzkapazität durch die Installation weiterer Elektronenstrahl- und Vakuumlichtbogen-Umschmelzöfen. Diese sollten im Washington County, Pennsylvania, errichtet werden. Die neuen Öfen würden Perrymans Gesamtschmelzkapazität für Titan auf 42 Millionen Pfund erhöhen und die Schmelzkapazität um 16 Millionen Pfund steigern. Dadurch würde Perryman seine Position als weltweit führender Anbieter von Titanschmelzen für die Luft- und Raumfahrt sowie die Medizintechnik festigen.

- Report ID: 5864

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Titanschwamm Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.